Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (19–22.04.2022) – źródło: dignitynews.eu

Warto obserwować rynek energii – od piątku bowiem nie wiadomo kto decyduje o jego sytuacji – producenci, konsumenci czy trzecia siła? W każdym razie takie pytania stawiają zaskoczeni inwestorzy. Bo, ich zdaniem, na spadek cen ropy nie wpłynął fakt uwolnienia rezerw, ale zdolność do współdziałania gospodarek światowych w tej kwestii (EU i USA). Według doświadczonego inwestora Petera Beutela, prezesa Cameron Hanover, który udzielił wywiadu telewizji Fox Business: Rynek usłyszał jasne przesłanie, iż OPEC nie jest jedynym źródłem dodatkowych baryłek ropy.

Niektórzy specjaliści, jak Geil Tverberg, zauważają iż podaż dodatkowej ropy na rynek to odpowiednik 2 mln baryłek dziennie. Jest to większa ilość niż 1,4 mln baryłek dziennie strat spowodowanych wojną w Libii. Także czas, w którym zostały uwolnione rezerwy jest dziwny – bo od maja ceny ropy zaczęły spadać. I raczej należy go wiązać z końcem drugiej fazy „ilościowego łagodzenia”, które w istocie było jedną z przyczyn wzrostu cen surowca. (Podobne przekonanie wyraził ekonomista Larry Kudlow).

Wydaje się więc jednak, iż prawdziwą motywacją uwolnienia rezerw jest tragiczna sytuacja amerykańskiej gospodarki – już zbyt słabej, by uciągnąć nowy program stymulacyjny – twierdzi Tverberg. Ostatnim bodźcem do jej popchnięcia jest obniżka cen ropy.

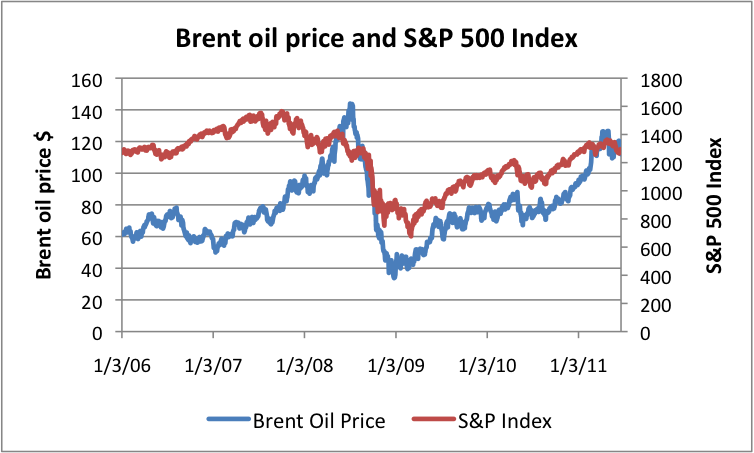

Ceny ropy powiązane są – jak pokazuje wykres – z indeksem S&P 500. Gdy spadają, indeks też spada. Jak tłumaczy Tverberg wówczas gospodarka „tankuje”. Gdy zaś indeks rośnie, podobnie i ceny ropy. Ale nagły, zbyt wczesny wzrost ropy powoduje zniszczenia w gospodarce. Kiedy ceny rosną (wyżej niż 85-100 dol) wówczas uruchamiają się mechanizmy recesji: konsumenci zmieniają, ograniczają swoje nawyki konsumpcyjne (rezygnując z kupna towarów) z powodu podwyżek ropy i żywności.

Tyler Durden dowodzi na wykresie cen ropy iż tendecja zniżkowa na rynkach utrzymała się przez zaledwie 3,5 dnia. I że raczej cel uwolnienia części rezerw był szerszy niż tylko obniżenie ceny…

Remember how 4 very long days ago, the 60 million barrel SPR release was vaunted as being the reason for the second consumer renaissance after it was largely expected it would lead to sub $90 crude, and low $3/gallon gas. (…) the IEA’s action has now been fully priced in and WTI is back to precisely where it was before the IEA announcement on Thursday.

Chwilowy spadek cen ropy wiąże się, zdaniem ekonomistów, z jeszcze wyższymi cenami, bo nie jest to długoterminowe rozwiązanie problemu niedoboru dostaw. Spowodowany jest on nie tylko, a nawet nie przede wszystkim, wojną w Libii, ale niedostatecznymi inwestycjami (np. wierceniami w morskim dnie) w przemyśle naftowym. (I jak część ekonomistów dodaje – także wyczerpywaniem się zasobów ropy). Jedynym sposobem zwiększenia inwestycji jest zgoda na wyższą cenę za ropę.

The bad part about the SPR oil-release plan is that it tends to make the real problem of inadequate supply of inexpensive oil worse, long-term. The only way we get investment for more oil is through continuously high prices (and not too high tax rates). If we lower oil prices or raise tax rates on oil companies,we tend to choke back investment in oil. This makes oil prices higher in the long run. The only alternative to high oil prices is major economic contraction, because the economy can’t afford the high oil prices, and it can’t afford getting along without oil, because we need oil for cars, and trucks, and construction equipment, and for growing food, and for many other things.

Z niskich cen ropy skorzystają przede wszystkim firmy sektora wytwórczego i transportowego. Ale przemysł związany z wytwarzeniem energii dozna uszczerbku (np. spadnie znacząco cena ich akcji) . Część ekonomistów uważa, że ceny zaczną ponownie rosnąć w trzecim kwartale. I wróci do poziomu 100 dol. za baryłkę do końca roku.

Oczy ekonomistów zwrócone są na Chiny. Zdjęcia pustych miast (dawniej ekonomiści nazywali takie praktyki marnotrawieniem środków), które Metablog również pokazywał wywołały spór co do niebezpieczeństwa niekontrolowanej inflancji. Jeszcze dwa miesiące temu amerykański ekonomista z Peterson Institute of Economy dr Nicholas Lardy uważał, że Kraj Środka poradzi sobie z bańką na rynku nieruchomości. Dziś jak, podkreśla blog The Bryan Ellis’s , dr Lardy nie ma pewności. Dopuszcza nawet możliwość „potężnej, potężnej korekty” z powodu olbrzymich wydatków i pożyczek związanych z pakietem stymulacyjnym.

Chiński ekonomista Wang Tao twierdzi, że za 3-5 lat ceny na rynku nieruchomości ponownie wzrosną, ponieważ nie pozostaje wiele możliwości do inwestowania na rynku chińskim. Lokalne rządy w większości opierają swoje budżety na zyskach ze sprzedaży ziemi.

A jeśli bańka pęknie to odbije się to również na chińskim systemie bankowym. I w konsekwencji na coraz bardziej połączonej z Chinami gospodarce globalnej.

Na niebezpieczeństwo kryzysu w Chinach wskazuje też ekonomista Sun Mingchun (Daiwa Capital Markets Hong Kong Ltd), który mogą spowodować:

Wpłynie na to wzrost kosztów pracy, którego skutkiem będzie bezrobocie. Ponadto trwać będzie migracja Chińczyków z miast do wsi. I około 106 mln będzie dodatkowo szukać pracy. Sektor usług stworzy 71,4 mln miejsc pracy, które okażą się niewystarczające.

Dr Sun jest przekonany, że model gospodarki, którego głównym motorem są inwestycje jest niestabilny. Bo wycofywanie się kapitału inwestycyjnego może kosztować Chiny nawet 5 proc. spadek PKB.

Po 2016 r. inwestycje sie zmniejszą i nastąpi odpływ producentów.

Sun wskazuje też na problem gospodarki rabunkowej: jedna szósta wód w chińskich rzeka jest zatruta w takim stopniu, że nie nadaje się nawet do nawadniania pól; a tylko 17 z 417 miast przemysłowych jest kontrolowanych pod względem czystości powietrza. To oficjalne dane władz chińskich. Brakiem wody w Chinach zaniepokojony jest też słynny ekonomista i inwestor Jim Rogers, który w maju w wywiadzie dla TV BBC i Bloomberg nie pozostawił wątpliwości iż ten problem może pokonać Kraj środka:

I don’t mind if China has a civil war, epidemics, panic, depression, all of that. You can recover from that. The only thing you cannot recover from is water.

Być może jednak te pesymistyczne dane pojawiają się tuż przed 90. rocznicą powstania partii chińskich komunistów?

Na podobne problemy chińskiej gospodarki, na które wskazują Jim Rogers, Dr Sun Mingchun, Dr Wan Tao i Dr Nicholas Lardy zwraca uwagę dyrektor Birmingham Business School Dr David G. Dickinson. Brytyjski ekonomista uważa, że poprzez kombinację dyplomacji i udzielenia pomocy Chiny zdobywają dostęp do bogactw naturalnych Afryki (choć ostatnio musiały, aczkolwiek chwilowo, wycofać się z Libii). Chińskie władze rozumieją potrzebę rozwoju infrastruktury i rozwoju wysokich technologii (z czym wiąże się potrzeba wysokiej klasy kapitału ludzkiego). Ale jak twierdzi Dr Dickinson Chiny rozumieją problem nierówności będących skutkiem geograficznej koncentracji bogactw.

Movement to higher value-added industries requires building human capital which takes time. As people’s human capital becomes greater they typically want the freedom to think for themselves. The export of Chinese students to universities in developed countries is one way of achieving domestic human capital growth and the policy to create world-class universities in China is another (longer-term) mechanism. But increasingly we are living in a world where human capital is mobile and high quality people will choose carefully where to pursue their careers.

Jednak makroekonomiczne prognozy nie zastąpią informacji z realnego świata. Diplomat pokazuje, iż pośrednicy nie licząc się z rolnikami ani konsumentami, wykorzystują różnicę pomiędzy niską ceną skupu a tą w detalu. W efekcie ani klient ani producent nie zyskują.

Zwykły Chińczyk nie jest szczęśliwy ze stanu gospodarki informuje najnowszy raport (czerwiec 2011 r.) Chińskiej Akademii Nauk Społecznych. Mieszkańcy 30 dużych miast chińskich, z wyjątkiem Lhasy, twierdzą, iż nie są zadowoleni ze swojej sytuacji życiowej. Średni indeks zadowolenia wynosił 49, 71 – co oznacza niezadowolenie (Liczba 75 na indeksie wskazuje zadowolenie). Badanie objęło 70 tys. gospodarstw domowych. Jak konkludują zaskoczeni autorzy badania zadowolenie Chińczyków nie idzie w parze ze wzrostem PKB.

W Stanach Zjednoczonych z optymizmem, zwłaszcza inwestorów, nie jest lepiej. Co do nastroju zwykłego Amerykanina – nie został przeprowadzony sondaż na wzór chińskiego. Niemniej jednak „Indeks Ubóstwa” opracowany przez amerykańskiego ekonomistę Arthura Okuna: suma stopy inflacji i bezrobocia jest wyższa o 62 proc. niż w chwili gdy prezydent Barack Obama obejmował urząd prezydenta w 2009 r.

W maju indeks wynosił 12,7 (9,1 proc. – bezrobocie + 3,6 proc. roczna inflacja). Najwyższy w dziejach USA indeks został zanotowany w czerwcu 1980 – 21,98, a najniższy w lipcu 1953 – 2,97.

W Grecji wynosi on 19,49, Hiszpanii – 24,2 a na Litwie – 22,2.

Ekonomista i inwestor Robert Prechter zwraca uwaga na problem właściwej oceny ryzyka papierów wartościowych/obligacji rządowych. Zasadniczo każdy papier, który otrzymuje rating AAA jest doskonałą inwestycją, ale w erze rosnącego zadłużenia trudno przewidzieć ryzyko. Zwłaszcza, że wiele z firm, władz lokalnych i rządów stoi w obliczu bankructwa. Dr Farkas przedstawia Parabolę Zadłużenia, na której obrazuje niebezpieczeństwa wymienione przez Prechtera. Na wykresie można porównać sytuację długoterminowych obligacji USA i zadłużenie Grecji. Oczywiście krótkoterminowe obligacje, zwłaszcza USA, stanowią mniejsze ryzyko niż długoterminowe papiery wartościowe. Rynek skłonny jest pożyczać Japonii, Niemcom i USA z zyskiem mniejszym niż 1 proc. jak pokazuje wykres T-Bill Zone (dolny).

Co ciekawe, jak wskazuje Prechter sam problem zadłużenia w stosunku PKB-dług (GDP-debt ratio) nie stanowi problemu w oczach inwestorów. Bo choć japońskie zadłużenie jest najwyższe spośród gospodarek rozwiniętych (200 proc. PKB) obligacje tego rządu są cenione wśród inwestorów. Pomimo tego, iż płaci bardzo niski procent. A w przypadku Grecji przeciwnie. Choć zadłużenie (GDP-ratio) jest dużo niższe (115 proc. PKB) niż Japonii, inwestorzy domagają się, by Ateny płaciły wyższy procent.

Prechter twierdzi iż jest to przykład nieracjonalnego, emocjonalnego podejścia inwestorów: Grecja nie jest postrzegana jako wypłacalna. Faktyczna kondycja finansowa, zdolność do spłacenia długu liczy się mniej niż postrzeganie inwestorów.

Japonia mając możliwość spłaty długu z niskim procentem jest postrzegana jako gospodarka zdolna do spłacania zadłużenia w krótkim okresie. Ale inwestorzy liczą się w dłuższej perspektywie z możliwymi trudnościami spłaty długu.

Prechter podkreśla, że inwestorzy oceniając ryzyko zwracają uwagę na:

Być może jednak najciekawszych informacji co do stanu gospodarki dostarcza raport „Understanding Land Investment Deals in Africa” autorstwa ekspertów Oackland Institue, który pokazuje, iż nawet zarządy amerykańskich uniwersytetów takich jak Harvard (odpowiedź Harvardu) czy Vanderbilt tracą zaufanie do dolara. Ich fundacje, które są finansowym sercem ośrodków naukowych inwestują wraz z funduszami hedżingowymi kupując ziemię w Afryce. Dużą częścią środków zarządza Emergent Assets Management z siedzibą w Londynie, na czele których stoją byli menadżerowie JPMorgan i Goldman Sachs. Inwestycje w zakup najżyżniejszej ziemi afrykańskiej, wg autorów raportu, mogą mieć wartość ok 500 mln dol. Emergent spodziewa się zwrotu kosztów inwestycji z 25 proc. zyskiem.

Przedstawiciele Harvard Management Company w rozmowie z autorami raportu Oackland Instute nie ujawnili szczegółów dotyczących inwestycji. Ale nie zaprzeczyli ani nie potwierdzili też, iż takie inwestycje mają miejsce.

Iowa State University tworząc konsorcjum z firmą AgriSol Energy inwestuje 700 mln dol. w Tanzanii. Kraj, jak piszą autorzy raportu, sprzedał 325117 ha ziemi.

Etiopia sprzedała, według raportu, 3619509 ha ziemi inwestorów. „Ale rzeczywista ilość może być wyższa”.

Harvard zaprzecza, kwestionując przede wszystkim jakość raportu.

Ale dyrektor Instytutu, Nuradha Mittal, w którym powstał raport odpowiada na zarzuty: iż Harvard University jest jednym z głównych inwestorów Emergent Asset Management. I że przedstawiciele HU przyznali to w wywiadzie dla dziennika The Guardian.

Well, we were told by Emergent Asset Management that Harvard University is the cornerstone investor. And in fact, they did not deny it in a report to Guardian. They also had told us that they’re contractually obliged not to talk about Harvard being their investor, their cornerstone investor. Harvard Management Corporation has a policy of not disclosing where it invests, but what is also unique in this situation is that they have asked its asset management not to disclose it, not to talk about it, that they are actually invested. And one would think, if it is such a good thing to invest in agriculture in Africa, and when accusations such as those made by us come up, they would stand up and defend, rather than say there is no documentation, because we do have documentation from the, you know, private equity fund itself in forms of email documentation and other phone calls.

(oprac. T. Pompowski)

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.