Japonia wciąż szacuje straty po katastrofie, jaka dotknęła ją w ubiegłym tygodniu. W jakim stopniu wpłynie na spadek globalnego PKB? Czy będzie miało wpływ na politykę monetarną krajów Europy zachodniej i USA? Czy japoński kataklizm zastrzęsie gospodarką chińską? Czy wskutek tych wydarzeń globalna gospodarka przestanie ostatecznie się kręcić wokół dolara? Na te pytanie próbują odpowiedzieć ekonomiści skupieni wokół ośrodków akademickich i instytucji finansowych.

Po największym w historii Japonii katastrofalnym w skutkach obsunięciu się ziemi i równie niszczącym tsunami, zatrząsł się pod inwestorami pakiet na Wall Street, gdy hall obiegła wieść o zamiarze przeprowadzenia przez Fed trzeciej fazy ilościowego łagodzenia (QE3).

Główny ekonomista Saxo Bank Steen Jacobsen prognozuje w analizie i wywiadzie dla telewizji Fox Business, iż Fed zdecyduje się na jeszcze jedno krótkotrwałe rozwiązanie problemu utraty płynności przez rynki finansowe. I ta decyzje będzie miała gremialne poparcie krajów zachodnich, które uzasadnią te posunięcia destabilizacją Bliskiego Wschodu i północnej Afryki oraz kataklizmem w Japonii.

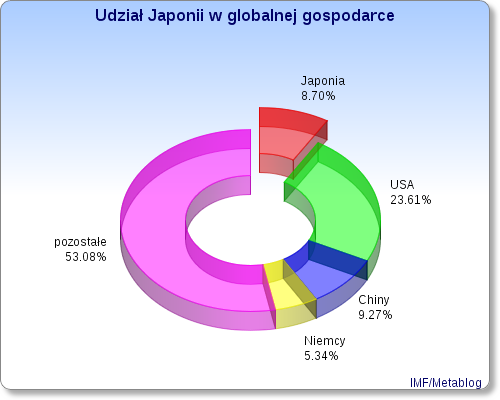

Ten wykres pokazuje udział japońskiego PKB w nominalnym globalnym PKB w 2010 r.

.

The events of the last three weeks will only result in further liquidity from the public sector in the shape of quantitative easing (QE3) in the U.S., and most likely no hikes for now from the European Central Bank (ECB) or the Bank of England (BoE).The turmoil in the Middle East and North Africa and the earthquake in Japan will prove to be both the practical and political excuse to extend easy money, which will once again serve to increase the insolvency of governments by increasing debt levels, but will also once again help the market via short-term liquidity injections.

Według dr Jacobsena istnieją dwie przyczyny takiego posunięcia:

Japońskie trzęsienie ziemi może zmienić zachowanie azjatyckich inwestorów (przede wszystkim z Japonii i Chin) i zachęcić ich do powrotu na lokalne rynki. Rezultatem tej decyzji będzie uszczuplenie kapitału (głównie japońskiego i chińskiego) finansującego dotąd deficyty Europy zachodniej i USA. By temu zaradzić Fed ogłosi trzecią fazę ilościowego łagodzenia a Europejski Bank Centralny opóźni wzrost stóp procentowych. (zupełnie inny pogląd prezentuje prof. Paul Krugman, który nie uważa by trzęsienie ziemi mogło zmienić postawy inwestorów co do globalnego rynku papierów wartościowych)

Zasada Taylora mówi, iż należy utrzymać stopy procentowe na niskim pozimie przez długi okres czasu w warunkach słabego wzrostu nominalnego PKB – jak tłumaczył Ben Bernanke w czasie przesłuchania w Kongresie (pełny tekst).

MR. BERNANKE: I think that many of the monetary or nominal indicators that somebody like Milton Friedman would look at did suggest the need for a monetary stimulus. For example, nominal GDP has grown very slowly. Growth in the money supply is in fact — I’m not talking about the reserves held by banks which are basically idle — but if you look at M1 and M2, those have grown pretty slowly. The Taylor Rule suggests that we should be, in some sense, way below zero in our interest rate, and therefore we need some method other than just normal interest rate changes to —

SEN. TOOMEY: Do you know if Mr. Taylor believes that?

MR. BERNANKE: Well, there are different versions of the Taylor Rule, and there’s no particular reason to pick the one that he picked in 1993. In fact, he preferred a different one in 1999 which, if you use that one, gives you a much different answer.

SEN. TOOMEY: My understanding is that his view of his own rule is that it would call for a higher Fed funds rate than what we have now.

MR. BERNANKE: There are, again, many ways of looking at that rule, and I think that ones that look at history, ones that are justified by modeling analysis, many of them suggest that we should be well below zero. And I just would disagree that that’s the only way to look at it. But anyway, so I think there are some — there is some basis for doing that.

Po tej wymianie zdań zareagował sam zainteresowany, prof. John Taylor, który zaprotestował przeciwko zniekształcaniu jego formuły z 1993. Według niej Taylor zaleca utrzymanie podstawowej stopy na poziomie 1 proc. a nie zero – jak jest obecnie.

For example if the strategy was reasonably well described by the Taylor Rule the interest rate would equal about 1.5 times the inflation rate plus .5 times the GDP gap plus 1. The most recent quarterly data (through the 4th quarter of 2010, released by Bureau of Economic Analysis on February 25, 2011) show that the inflation rate is about 1.4 percent (change in GDP deflator over the last four quarters). According to the average of the most recent survey by the Federal Reserve Bank of San Francisco, (January 28, 2011, Williams-Weidner) the GDP gap is about 4.4 percent. This implies an interest rate of 1.5 X1.4 + .5X(-4.4) + 1 = 2.1 + -2.2 +1 = 0.9 percent, or about 1 percent, which suggests that the Fed should be raising the rate sometime soon, perhaps before the end of this year.

Wysokość inflacji utrzyma się na przewidywanym poziomie, nie ma ryzyka deflacji.

Fed musi mieć narzędzia za pomocą, których wycofa się z programu stymulacyjnego, dlatego niskie stopy procentowe pozostaną utrzymane przez dłuższy okres czasu.

Długo utrzymujące się wysokie ceny ropy stanowią zagrożenie dla wzrostu gospodarczego i stabilności cen.

Cześć ekonomistów jest przekonanych, iż Ben Bernanke jak zapowiadał w grudniowym wywiadzie dla 60 minutes będzie kontynuował program ilościowego łagodzenia, by „zapobiec powtórnej recesji”.

60 Minutes: Some people think the $600 billion is a terrible idea.

Bernanke: Well, I know some people think that but what they are doing is they’re looking at some of the risks and uncertainties with doing this policy action but what I think they’re not doing is looking at the risk of not acting. (…) We could raise interest rates in 15 minutes if we have to. So, there really is no problem with raising rates, tightening monetary policy, slowing the economy, reducing inflation, at the appropriate time. Now, that time is not now.

Niemniej jednak, jak sugeruje część ekonomistów, ta polityka nie zatrzyma rosnącego bezrobocia. Według obecnie szeroko dyskutowanych w USA badań Hacket Group w latach 2008 i 2009 amerykańskie i europejskie firmy zlikwidowały blisko 1,3 mln miejsc pracy w sektorze finansów, technologii informatycznych i innych dziedzin biznesu. Powód? Coraz częstsze zlecanie zadań firmom zagranicznych (przede wszystkim w Chinach i Indiach) oraz słaby wzrost gospodarczy. Analiza tego trendu może sugerować, iż utrzyma się on jeszcze długo. A do 2014 r. firmy tego typu utracą kolejne 1,4 mln miejsc pracy.

The research found that close to 1.1 million jobs in corporate finance, IT and other business functions were lost at large U.S. and European companies in 2008 and 2009 due to a combination of offshoring, productivity improvements, and lack of economic growth. Over 1.3 million additional jobs will disappear by 2014, with offshoring becoming a larger and larger factor each year. These figures represent annual job loss rates of close to twice those seen from 2000 to 2007.

Jeszcze jeden niezamierzony, a jak sugeruje prof. Barry Eichengreen, nieuchronny skutek będzie miało ilościowe łagodzenie: dolar przestanie odgrywać centralną rolę w gospodarce światowej. Jego wartość według obliczeń ekonomisty spadnie o 20 proc. Profesor Eichengreen wymienia trzy filary, na których opierał się dolar. Jednym z nich była rola swoistej oazy bezpieczeństwa, do którego uciekali się wszyscy, których waluty słabły.

that the dollar is the world’s safe haven. In crises, investors instinctively flock to it, as they did following the 2008 failure of Lehman Brothers. This tendency reflects the exceptional liquidity of markets in dollar instruments, liquidity being the most precious of all commodities in a crisis. It is a product of the fact that U.S. Treasury securities, the single most important asset bought and sold by international investors, have long had a reputation for stability.

Dolar mógł nią być ze względu na inny filar, na którym się opierał, jakim jest stabilność. Ale wszystkie te filary się właśnie chwieją.

Zdaniem prof. Eichengreena proces zmian już się zaczął, który zakończy się bitwą kilkunastu walut o dominację.

Mimo iż, jak twierdzi część ekonomistów, doświadczenie amerykańskie pokazuje, że ilościowe łagodzenie nie przynosi oczekiwanych skutków to jednak Japonia zdecydowała się na swoją mega-wersję QE. (jak określił to posunięcie prof. Nouriel Roubini).

Japoński bank centralny 14 marca 2011 przeprowadził największą w swoich dziejach jednodniową operację udostępniając w ciągu jednego dnia fundusze – 183 mld dol (15 bln jenów) – na rzecz odbudowy zniszczonych regionów wskutek kataklizmu. Zapowiedział od 16 marca też skup rządowych papierów wartościowych o łącznej wartości 3 bln jenów.

Besides the 15 trillion yen of emergency funds deployed in the central bank’s biggest one-day operation, the Bank of Japan offered to buy 3 trillion yen of government bonds from lenders in repurchase agreements starting March 16.

Analitycy Goldman Sachs twierdzą, iż odbudowa Japonii nie będzie miała wpływu na japońskie PKB.

Damages from the earthquake do not have a direct impact on GDP, which is a flow concept that measures added value. Instead, they will impact capital, through damage to existing facilities, in a stock concept. The GDP impact is indirect rather than direct, including the impact on capex and personal consumption from reconstruction demand.

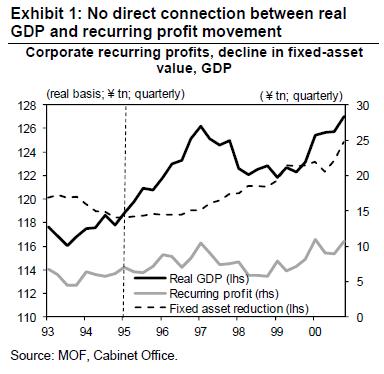

As a result, real GDP movement differs from recurring profit movement. As seen from the Hanshin earthquake, the decline in fixed-asset value due to the earthquake leads to real GDP growth, but recurring profits are dragged down by losses and do not grow as much as real GDP (see Exhibit 1).

Ekonomiści innych banków światowych przewidują krótkotrwały spadek PKB Japonii w tym roku ale prognozują przyspieszenie wzrost japońskiej gospodarki w 2012.

Bank

prognozowany spadek PKB Japonii w 2011

prognoza PKB 2012

Goldman Sachs

0.5 – 2 proc.

–

Societe Generale

0.2 – 1 proc.

–

Bank of America Merrill Lynch

0.5 proc.

wzrost

JP Morgan

0.3 proc.

korekta wzrostu z 1.8 do 2.0 proc.

IHS Global

0.2-0.3 proc.

–

Credit Suisse

0.5-1 proc.

–

Citigroup

0 proc.

korekta wzrostu z 1.9 do 2.3 proc.

UBS

0.1 proc.

korekta wzrostu z 2.1 do 2.5 proc.

Standard Chartered Bank

1 proc.

–

Barclays Capital

3 proc.

–

Nomura

0.29 proc.

–

OCBC

3 proc.

–

Analitycy BNP Paribas natomiast w swojej arcyciekawej analizie wskazują na potencjalne skutki osłabienia handlu Japonii z Chinami wskutek załamania się łańcucha dostaw dla chińskiego przemysłu. Ten czynnik może mieć wpływ na spadek chińskiego PKB, które nie byłoby pożądane przede wszystkim dla Europy, której krucha kondycja pokryzysowa utrzymywana jest na plusie dzięki m.in. eksportowi niemieckich towarów do Chin.

A prof. Paul Krugman dodaje, że załamanie dostaw podzespołów elektronicznych (Chiny, Japonia i Korea to jedni z największych ich producentów) potrzebnych dla gospodarki światowej może mieć negatywny wpływ na globalny sektor wytwórczy.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.