Brexit, czyli wyjście Wielkiej Brytanii z Unii Europejskiej, o czym obywatele tego państwa mogą zdecydować w referendum 23 czerwca, nie musi być katastrofą, jeśli przebiegnie aksamitnie. Tak czy inaczej stracą na nim wszyscy, a najwięcej – Brytyjczycy – ocenia agencja ratigowa Fitch.

Infografika: OF/LR

Agencja w raporcie „Leave or Remain: Hipotetical Brexit Scenarios” przeanalizowała cztery scenariusze rozwoju wydarzeń po 23 czerwca. Pierwszy jest taki, że Brytyjczycy powiedzą Unii „tak”. To jest scenariusz bazowy, pomimo „bardzo niepewnego” wyniku referendum.

Drugim scenariuszem jest wyjście, ale mogą wystąpić tu trzy warianty, w zależności od tego, jak będzie przebiegał rozwód. Może być on aksamitny, z warunkami korzystnymi dla obu stron, może być nerwowy i spowodować duże perturbacje, a może też skończyć się ogłoszeniem niepodległości przez Szkocję, która jednak pozostanie w Unii.

W scenariuszu bazowym, czyli pozostania Wielkiej Brytanii w Unii, też nie wszystko jest jasne i oczywiste, bowiem wynegocjowane przez tamtejszy rząd warunki dalszej ścieżki integracji – bądź jak kto woli – separacji wewnątrz Unii, będą się dopiero ucierać. Niemniej rynek brytyjski będzie korzystał z dalszego napływu imigrantów z Unii (netto ok. 170 tys. osób rocznie), choć oczywiście będzie to powodowało napięcia społeczne, ale przyciągało inwestycje. Relatywnie największe korzyści odniosą brytyjskie banki oraz handel detaliczny, bowiem funt powinien się wzmocnić, podobnie jak zaufanie konsumentów.

Aksamitny Brexit nastąpiłby wtedy, gdyby Brytyjczycy powiedzieli Unii „nie”, ale podjęli szybko z Unią negocjacje umów handlowych i uzyskali status podobny do tego, jaki mają kraje Europejskiego Obszaru Gospodarczego nie należące do UE, ale korzystające z dostępu do wspólnego rynku. Fitch przewiduje, że negocjacje potrwałyby dwa lata, po czym Wielka Brytania wyszłaby już z Unii. Jest jeszcze jeden warunek – zachowanie spójności regulacji. Gdyby Wielka Brytania poszła tu inną drogą niż Unia, rynki stopniowo by się separowały.

Gdyby negocjacje te przebiegały szybko i sprawnie, szok na rynku długu i walut byłby umiarkowany i raczej krótkoterminowy. Funt straciłby ok. 15 proc. do dolara i euro, ale w miarę jak warunki wyjścia okazałyby się korzystne, odzyskiwałby swoją pozycję. Przejściowo Wielka Brytania straciłaby na atrakcyjności dla inwestycji zagranicznych.

Znacznie gorzej byłoby, gdyby negocjacje umów się przeciągały, stawały się nerwowe, a przy okazji inne państwa Unii wykorzystywałyby Brexit do ugrania swoich narodowych interesów. Niekorzystne warunki wyjścia mogłyby zaszkodzić jakości aktywów brytyjskich banków, źródłom ich finansowania oraz ich rentowności. Gdyby nie doszło do zawarcia kompleksowych umów handlowych, nastąpiłaby erozja handlu.

Funt do dolara i euro osłabłby o 30 proc., gdyby w ciągu pół roku od referendum negocjacje nowego układu tkwiły w martwym punkcie. Oczekiwane spadki cen nieruchomości spowodowałyby psucie się kredytów mieszkaniowych i na nieruchomości komercyjne. Korporacyjne kredyty też by się psuły, choć w rozmaitym stopniu w różnych sektorach.

Eksporterzy na przykład skorzystaliby z osłabienia funta, ale firmy zadłużone w walutach obcych mogłyby mieć problemy z obsługą długu. Generalnie odporność brytyjskich firm na zawirowania w dostępie do finansowania zmniejszyłaby się, a w sektorze detalicznym doszłoby zapewne do licznych bankructw. Słowem, zyski ze wzrostu konkurencyjności eksportu byłyby dla całej gospodarki mniejsze niż straty spowodowane zahamowaniem importu.

Wszystko to mogłoby doprowadzić wyspiarski kraj do recesji. Stopy procentowe na Wyspach podlegałyby ciągłym zawirowaniom, a gospodarstwa domowe popadałyby w zadłużenie. Pojawiłaby się spora presja inflacyjna. Wielka Brytania nie dopuściłaby do napływu imigrantów, co pogorszyłoby perspektywy dla inwestycji.

Agencja Fitch uważa, że secesja Szkocji miałaby prawdopodobnie jeszcze silniej negatywny wpływ na Wielką Brytanię niż wyjście tejże z Unii. Na ryzyka związane z negocjacjami nowego układu z Unią nakładają się te dotyczące ułożenia relacji obu państw. Niewiadome są nawet podstawowe kwestie: czy Szkocja pozostałaby przy funcie i jaki byłby podział długu publicznego, a także dalej idące konsekwencje dla bilansu handlowego i międzynarodowej pozycji inwestycyjnej. Szkocja wytwarza 8,4 proc. PKB Wielkiej Brytanii.

Kto na Brexicie straci prócz Brytyjczyków? Cała Europa – pisze agencja w raporcie „Brexit Would Raise Downside Risks to EU Sovereigns”. Najwięcej gospodarki najbardziej eksponowane na rynku brytyjskim, a więc Irlandia, Malta, Belgia, Holandia, Cypr i Luksemburg, których eksport do Wielkiej Brytanii przekracza 8 proc. ich PKB.

Polska eksportuje do Wielkiej Brytanii towary o wartości 3 proc. naszego PKB, a usługi mają wartość śladową. W sumie jest to 7 proc. całego naszego eksportu. Polska nie należy więc do państw, które byłyby najbardziej zagrożone osłabieniem funta i Brexitem. Poza tym złoty od początku tego roku umocnił się do funta najmniej spośród wszystkich unijnych walut.

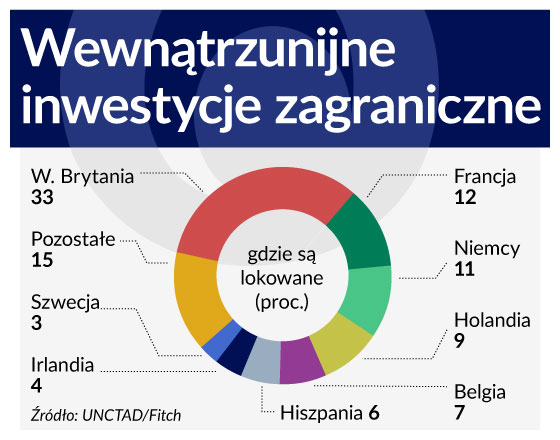

Jedyna korzyść, jaką może przynieść Brexit innym państwom Unii, wynika z faktu, że do Wielkiej Brytanii płynie 33 proc. wewnątrzunijnych inwestycji zagranicznych (w więc np. francuskich w Niemczech itp.). Jeśli napływ na Wyspy się zmniejszy, to inni mogą dostać część tego kawałka tortu.

Choć Brexit byłby precedensem, Fitch nie spodziewa się, że znalazłby on szybko naśladowców. Mimo to w średnim terminie precedens ten pociągnie za sobą nowe zagrożenia. Może spowodować, że antyunijna frazeologia populistycznych partii politycznych będzie trafiać na jeszcze bardziej podatny grunt. Może zniechęcić przywódców Unii do realizacji polityki, która przynosiłaby długoterminowe korzyści, ale była niepopularna. Może spowodować w wielu państwach wzrost protekcjonizmu, wskutek czego cała europejska gospodarka będzie stopniowo tracić.

Negocjacje warunków wyjścia Wielkiej Brytanii mogą wyczerpać energię Unii oraz otworzyć nowe fronty wewnętrznego sporu. Ofiarą zawirowań rynkowych w pierwszej kolejności padłby dług krajów peryferyjnych i tych pozostających poza strefą euro oraz ich lokalne waluty. Agencja wątpi, żeby po Brexicie znalazł się potencjał polityczny do pogłębienia integracji Unii czy nawet samej strefy euro.

Brexit nie musi być katastrofą, ale przy splocie różnych ryzyk może stać się jej zapowiedzią.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.