Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (09–13.05.2022) – źródło: dignitynews.eu

Które instytucje i w jaki dokładnie sposób otrzymają pomoc to pytania, które od początku nie miały jednoznacznej odpowiedzi (na przykład, czy będą kupowane same aktywa, czy akcje firm, albo czy zostanie udzielona pożyczka; czy pieniądze otrzymają tylko firmy na rynku finansowym, czy też może również zwykli producenci jak firmy samochodowe).

Autor porywa się na w sumie jednoznaczną ocenę pozytywną planu TARP, bo „prawie wszyscy” zgadzają się, że mimo braku perfekcji tego planu bez niego „byłoby gorzej”:

But nearly four years later, almost everyone agrees things would have been significantly worse without TARP. Imperfect as it was, the bailout did its job and prevented a systemic breakdown of the global financial system.

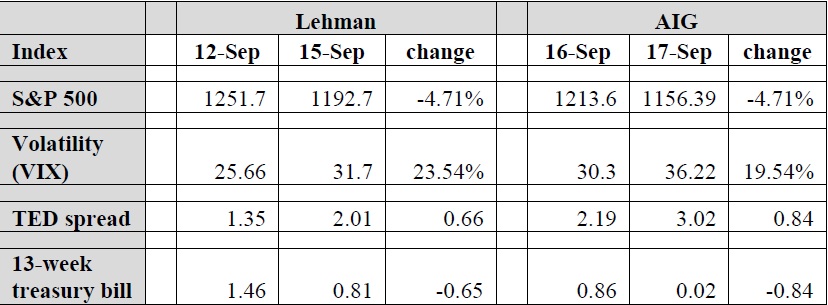

Gdyby nie TARP, to załamałby się najpewniej globalny rynek finansowy. Na myśli przychodzi tutaj określenie „efekt Lehmana”, po upadku którego indeksy giełdowe zaczęły szybko tracić na wartości, a rynek międzybankowy praktycznie zamarł. Dlatego należało uruchomić programy pomocowe, które pozwoliły na przykład na uratowanie AIG i dzięki temu oddaliły „ryzyko systemowe” (czyli ryzyko, że wraz z daną firmą zaczną bankrutować jej wierzyciele, co wywoła efekt kuli śnieżnej). Wbrew Reevesowi nie wszyscy podzielają tę opinię. Warto na przykład zwrócić uwagę na skrupulatne opracowanie Davida Skeela i Kennetha Ayotte, w którym porównują co się działo po bankructwie Lehmana, a co przy upadaniu AIG. Konkluzja jest taka, że reakcje rynków były tak samo paniczne:

Indeks spółek S&P reagował tak samo gwałtownie, zmienność była porównywalna, a TED spread był nawet większy w przypadku upadania AIG niż Lehmana (TED spread to różnica w stopach procentowych między pożyczkami najbezpieczniejszymi a tymi, które są bardziej ryzykowne; jeśli ten spread rośnie, to oznacza, że wśród inwestorów rośnie ocena ryzyka, czyli obawy o bankructwa). Oznacza to tyle, że inwestorzy źle reagowali niezależnie od tego, czy dana firma dostawała publiczną pomoc, czy tez nie. Inwestorzy reagują źle na obydwa typy informacji: 1) ważna firma bankrutuje, 2) ważna firma może zbankrutować, ale dostaje publiczną pomoc:

The comparison also highlights that news of a major event can convey two distinct pieces of news at the same time: first, that a large, important entity is severely distressed and illiquid; and second, that a particular procedure was triggered to address it. In Lehman, the procedure was bankruptcy, while in AIG, the procedure was a rescue loan. The indicators above suggest that the market did not distinguish between the distress resolution procedures; it focused instead on the implications of the distress itself.

Jeden i drugi przypadek oznacza nadchodzące niebezpieczeństwa, a wraz z nimi rosnące obawy uczestników procesów rynkowych.

Wróćmy jednak do aktualnego raportu Reevesa. Najpierw przypomina, że TARP nie został uchwalony przez Obamę, lecz przez Busha. Tym samym odpowiada na zarzuty środowisk prawicowych w Stanach Zjednoczonych, jakoby cały projekt bailoutów i interwencji państwa był rezultatem działań obecnego prezydenta.

Najciekawsza jest jednakże informacja o udziale banków programie TARP. Okazuje się bowiem, że banki w zasadzie zostały zmuszone do skorzystania z pomocy publicznej. Sekretarz Skarbu Henry Paulson po prostu oświadczył, że banki mają wziąć pieniądze bez dyskusji, a jeśli się na to nie zgodzą, to agencje regulacyjne ich do tego zmuszą:

Believe it or not, some documents revealed that George W. Bush’s man at the U.S. Treasury strong-armed some financial institutions into getting on board. According to reports, the choice that Treasury Secretary Hank Paulson gave banks was simple: Take the funds voluntarily, or the government regulators will force you to take it.

Reeves podaje źródło do rządowych notatek sporządzonych ze spotkań z przedstawicielami wielkich banków. Możemy się z nich dowiedzieć, że decyzja jest ostateczna: banki otrzymują pomoc ze strony państwa, a jeśli to ich nie przekonuje, to odpowiedni urzędnik odpowiadający za ich regulacje, będzie po prostu tego od nich wymagał.

Dosyć ostre stanowisko. Czym mogło być motywowane? Najwyraźniej uznano, że należy zmusić do wzięcia pomocy wszystkich tak, żeby rynki nie mogły dokonać prostej klasyfikacji na zasadzie „kto bierze pomoc, ten ma kłopoty, a kto jej nie potrzebuje, ten ma lepszą sytuację”. Fakty pozostają takie, że niektóre banki zwróciły TARP bardzo szybko, bo już po pierwszym kwartale 2009. Najpewniej to były te, które zostały zmuszone do zaakceptowana koła ratunkowego, będącego dla nich raczej kulą u nogi.

Oprócz tego TARP jest mniejszy na razie niż pierwotnie zaplanowano. Opiewa na sumę niecałych 500 miliardów (na razie), a nie 700 jak zakładano:

Not as Big as Planned: The original financial crisis agreement authorized expenditures of $700 billion, in part because the scope of the bank bailout was difficult to assess in the chaos of 2008. As the dust has settled, only $470.12 billion has been distributed thus far (including for automaker bailouts)

TARP na razie się nie skończył i ciągle trwa. Z innego przywoływanego rządowego źródła możemy się dowiedzieć, że program będzie trwał przynajmniej do 2017 roku. Dodatkowo zostanie wydanych 51 miliardów dolarów. Podatnikom beneficjenci ciągle są winni ponad 130 miliardów dolarów, a część z tych funduszy na pewno nigdy nie zostanie odzyskana. Niektóre programy zostały nawet celowo zaprojektowane tak, żeby te pieniądze do podatnika (kasy budżetu) nie wróciły:

TARP will continue to exist for years. TARP programs that support the housing market and certain securities markets are scheduled to last until as late as 2017, and Treasury can spend an additional $51 billion on these programs during those years. Taxpayers are still owed $132.9 billion in TARP funds, and taxpayers will never get back some of these funds. Some programs were designed as a Government subsidy with no return to taxpayers.

Obecnie zrealizowane straty wynoszą oficjalnie 11 miliardów. To rzecz jasna nie uwzględnia projektowanych strat, które pojawią się jeszcze w przyszłości. Projektowane straty wynoszą 70 miliardów. Warto jednak pamiętać, że ta liczba podlega ogromnych wahaniom z tego względu, że nie do końca wiemy co nastąpi w najbliższym czasie, a próba przewidywania jest obarczona ogromną niepewnością. Na początku programu TARP przewidywano straty nawet wielkości 350 miliardów, pod koniec 2009 było to 140. W wyniku ostatniego uspokojenia na rynkach liczba ta spadła właśnie do 70.

Bankowe instytucje korzystające z TARP wypadły oczywiście dużo lepiej niż producenci samochodów (głównie ze względu na to, że ci pierwsi mogli korzystać z dodatkowej hojnej pomocy amerykańskiego banku centralnego). Chociaż największe wrażenie robi ciągle pożyczka na ratowanie AIG, która wyniosła prawie 15% całego programu (niecałe 70 miliardów), z czego 5,5 miliarda poszło na stratę, a połowa jest ciągle nieoddana.

Na koniec warto pamiętać, że status TARP jest codziennie aktualizowany na stronach amerykańskiego rządu.

Opracował: Mateusz Machaj

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.