Reflacja: Fed prowadzi politykę przyspieszania inflacji, aby pomóc dłużnikom

Wmodelu w jakim operuje większość banków centralnych, inflacja nie zawsze jest zła. Zła jest inflacja zbyt wysoka. Jeśli ceny rosną, ale poniżej długoterminowego trendu, przyspieszenie inflacji do tego poziomu może mieć pozytywne skutki. Takie przyspieszanie nazywa się reflacją. Wg analityków Pimco, reflacja to klucz to zrozumienia obecnej polityki Fed.

W krótkim raporcie Pimco możemy się zapoznać z opiniami czterech analityków na temat obecnej sytuacji z perspektywy globalnych banków centralnych. Analitycy podejrzewają, iż znaleźliśmy się w momencie, kiedy zbliża się kolejny etap interwencji, przyjmujący w tym wypadku formę „reflacji”, czyli ponownego uderzenia inflacyjnego.

Ben Emons zwraca przede wszystkim uwagę na to, że obecne czasy są „prawdziwie niepewne”. Prawdziwa „niepewność” w tym wypadku oznacza coś nieprzewidywalnego, czego nawet nie można poddać tradycyjnemu rachunkowi prawdopodobieństwa. Cytuje w tym miejscu klasyka myśli ekonomicznej Franka Knighta z jego przełomowej pracy Risk, Uncertainty, and Profit, w której „niepewność” została odróżniona od „ryzyka”:

Economist Frank Knight in 1921 sought to distinguish between risk and uncertainty when he penned his famous book titled “Risk, Uncertainty, and Profit,” noting their measurability is what distinguished them:

“Uncertainty must be taken in a sense radically distinct from the familiar notion of risk, from which it has never been properly separated. The essential fact is that “risk” means in some cases a quantity susceptible of measurement.”

W przypadku ryzyka możliwe jest zastosowanie rachunku prawdopodobieństwa, gdyż mamy do czynienia z homogenicznymi, powtarzalnymi zdarzeniami (jak na przykład rzuty kostką). Taki rachunek bywa z różnym skutkiem stosowany w bankowości, czy działalności gospodarczej w ogóle. Przykładowo firmy ubezpieczeniowe stosują go w rachunku aktuarialnym i dzięki temu udaje im się wprowadzać usługi ubezpieczeniowe (np. od wypadków).

Nie do wszystkich przypadków można jednak zastosować taki rachunek z powodzeniem. Czasami mamy do czynienia ze zdarzeniami, które takiemu rachunkowi się nie poddają. Najczęściej, gdy zdarzenie jest jedyne z swoim rodzaju, niepowtarzalne, dotychczas niezbadane. Poważne kryzysy niespotykane wcześniej są w istocie tego bardzo dobrymi przykładami. Dzisiaj Rezerwa Federalna doświadcza okresu „niezwykle niepewnego”, ponieważ nie jest w stanie w pełni zrozumieć (czy też modelować) konsekwencji swoich nietypowych interwencji w postaci zerowych stóp procentowych i ogromnej ekspansji monetarnej (kreacji rezerw i pożyczek):

Today, the Federal Reserve itself faces an “unusually uncertain” period because it lacks a complete understanding of the potential side effects of its unconventional policy actions; in particular the elongated timeline of its zero interest rate policy and its massive money printing – more specifically, the creation of bank reserves, the monies that banks utilize to make loans. These reserves entered the banking system through the Fed’s large-scale asset purchase programs (LSAP), or QE. In total, since early 2009 the Fed purchased $1.75 trillion in Treasury, agency, and mortgage-backed securities, money that helped to reflate the value of financial assets, promote economic growth, and prevent deflation in the prices of goods and services, a very important condition to avoid during a period of deleveraging.

Prawie dwa biliony dolarów na zakup długu publicznego, długu agencji, papierów zabezpieczonych hipoteką mogą przynieść nowe i niespotykane wcześniej konsekwencje. A ponieważ takie wydarzenia praktycznie nigdy wcześniej się nie zdarzyły, jesteśmy w zupełnie nowym okresie, więc w stanie czystej knightowskiej niepewności. Tradycyjna analiza ryzyka musi tutaj zawieść (przynajmniej w jakimś zakresie), gdyż czegoś takiego po prostu nigdy wcześniej nie było.

Emons uważa, że ten czas moglibyśmy nazwać „uważnym czekaniem”, odrobinę podobnym do okresu z lat 1996-1998:

There nonetheless are two important connections between the current period and the “watchful waiting” period of 1996–1998. For one, the Fed in 1996 was uncertain about the non-accelerating rate of unemployment (NAIRU). In other words, the Fed was unsure of the connection between economic growth, employment and inflation. Today the Fed faces a similar question, with inflation running higher than current estimates of NAIRU would suggest they should.

Second, the “watchful waiting” period of 1996–1998 was the result of a strategy pursued by the Fed known as “opportunistic disinflation,”

Poprzednie uważne czekanie z 1996-1998 oznaczało okres „oportunistycznej dezinflacji”. Fed w tym czasie korygował swoją wersję krzywej Phillipsa. Okazywało się bowiem, że jak na ówcześnie niską inflację mieliśmy do czynienia z niskim bezrobociem (dla tych, którzy od początku nie wierzyli w krzywą Phillipsa nie było to zaskoczenie). Dlatego pozwalano sobie spokojnie na okres dalszego obniżania inflacji i czekano na rozwój wypadków.

Obecnie sytuacja jest podobna, ale w drugą stronę. Doświadczamy relatywnie wysokich poziomów inflacji jak na obecnie panujące w USA bezrobocie (najwyraźniej brak zatrudnienia nie wynika ze „zbyt niskiej inflacji”). Dlatego Fed boi się podejmować kolejne działania, ponieważ obecne poziomy bezrobocia wskazują w modelach makroekonomicznych, że inflacja nie powinna być tak wysoka (ostatnio pisaliśmy o tym, że ów problem poprowadził do sporu między Bernanke a Krugmanem).

Oportunistyczna reflacja polega na takiej aktywności, której celem jest podbijanie cen aktywów, utrzymywanie status quo w taki sposób, aby pomagać przy procesie „delewarowania”, czyli zmniejszenia poziomu zadłużenia. Pomaga to rzecz jasna dłużnikom, rządowi amerykańskiemu w szczególności. Okres „uważnego wyczekiwania” będzie trwał tak długo jak Fed będzie utrzymywał nisko stopy procentowe i będzie wysyłał sygnały, że tak będzie przez dłuższy czas:

In a similar vein, today it can be said that the Fed is pursuing a strategy of “opportunistic reflation,” which is to say that the Fed is engaged in a strategy of reflating asset prices, with the goal of maintaining the status quo, whereby asset prices are reflated as a means of aiding the deleveraging process. In other words, this means investors should expect the Fed to continue pursuing a strategy in which interest rates are kept below the rate of growth in nominal GDP, in order to help debtors – including the U.S. government – liquidate, or reduce their debts relative to income. Activism is the best means to accomplish this, but it can also work in a period of “watchful waiting,” so long as the Fed keeps its policy rate low and indicates it will likely keep it low for a long time.

W tej samej analizie Andrew Bosomworth przedstawia cztery różne etapy polityki pieniężnej, z których trzy mamy za sobą: dostarczanie płynności (rola pożyczkodawcy ostatniej instancji), poluzowanie ilościowe (interwencja w rynek), wspomaganie delewarowania (łagodniejsze warunki kredytowe). Czwartym kolejnym jest właśnie etap reflacji:

Etap, którego celem jest wpływanie na oczekiwania inflacyjne i wysyłanie rynkom sygnałów o nadchodzących wzrostach cen i powrocie boomu.

Andrew Bosomworth natomiast przestrzega przed nazbyt inflacyjną polityką reflacyjną, która może zmienić się w bardzo wysoką inflację bez pozytywnych efektów. W aktywnej polityce monetarnej podkreśla konieczność towarzyszącej wiarygodnej polityki fiskalnej dzięki wpływaniu na oczekiwania inflacyjne i deflacyjne. Rynki ponoć na razie „nie mają wątpliwości”, że EBC będzie stał na straży stabilności tychże:

When central banks monetize debt in the extreme it is unequivocally inflationary. The Reichsbank proved that in 1923. But what matters in shaping market expectations about inflation and deflation are the credibility of fiscal policy, the prospect for real economic growth and the central bank’s commitment to step back from the punch bowl. Markets have no doubt the European Central Bank (ECB) will do the latter.

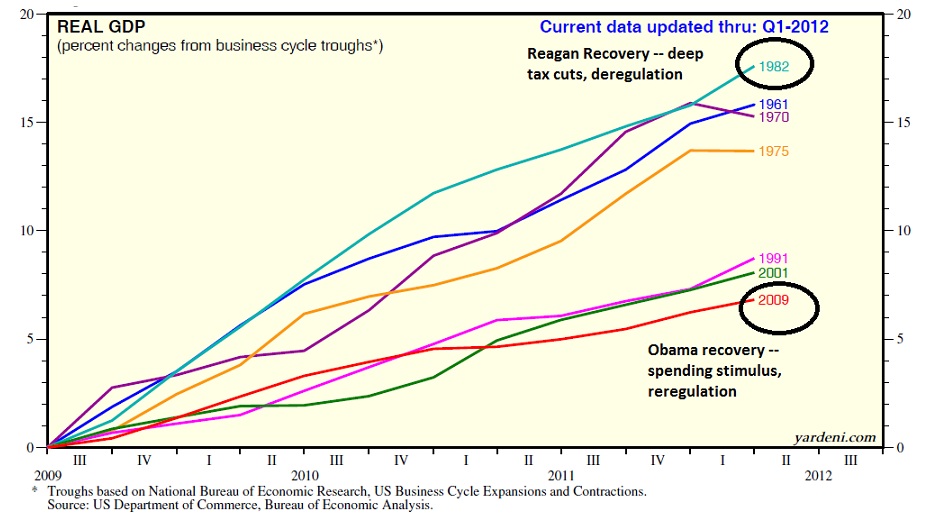

James Pethokoukis postanowił postraszyć natomiast trzema ciekawymi wykresami, które mogą zniszczyć reelekcyjne nadzieje Obamy. Pierwszy z nich pokazuje, że ożywienie po ostatnim kryzysie jest jednym z najgorszych i najwolniejszych w historii USA:

Widzimy, że w porównaniu do innych recesji ożywienie od 2009 wypada gorzej niż podobne w latach osiemdziesiątych, dziewięćdziesiątych i parę lat wcześniej. Autor zdaje się jednak przeceniać trochę role prezydentów. Wszak nie można ożywienia z lat osiemdziesiątych przypisywać (przynajmniej w całości) zmianom Reagana, gdyż główną rolę odgrywała jednak polityka monetarna Volckera. Z kolei powolne ożywienie za czasów Obamy też jest do pewnego stopnia rezultatem głębokości ostatniego kryzysu, który nie ma co się oszukiwać, typowy nie był.

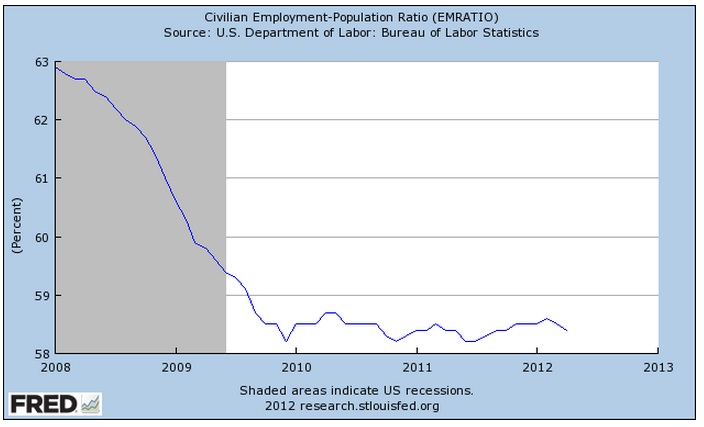

Pozostałe dwa wykresy to obraz malejących płac realnych, oraz utrzymującego się na niskim poziomie zatrudnienia ludności:

Pod tym względem źle się dzieje w państwie amerykańskim.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.