Tydzień w gospodarce

Kategoria: Trendy gospodarczePrzegląd wydarzeń gospodarczych ubiegłego tygodnia (30.05–03.06.2022) – źródło: dignitynews.eu

Protesty para-lewicowowego ruchu „Occupy” , występującego w Polsce pod nazwą „Ruchu Niezadowolonych”, powoli dobiegają końca. Policja sukcesywnie usuwa namioty a obozowicze wracają do domów. Mimo, że ich wystąpienia, jak stwierdził niedawno duchowy ojciec „Occupy” George Soros, zapewne nie zapiszą się na kartach historii, to jednak podtrzymują stan pomieszania pojęć w debacie publicznej. Także tej jej części, która dotyczy gospodarki.

Korporacjonizm nazywany dziś jest błędnie kapitalizmem. Bowiem zdaniem profesorów Edmunda Phelpsa i Saifeadana Ammousa obecny porządek gospodarczy wziął swój początek od Bismarcka i Mussoliniego. Władzę od właścicieli i innowatorów przejęli urzędnicy państwowi. Logika tego systemu sprowadza się do podtrzymywania „ospałych, przynoszących straty, bezproduktywnych, ale dobrze umocowanych w systemie władzy firm kosztem dynamicznych nowych przedsiębiorstw”. Korporacjonizm docenia bardziej cele takie jak uprzemysłowienie, rozwój gospodarczy i narodową wielkość niż wolność gospodarczą jednostki i odpowiedzialność. Przykład? Ekonomiści wymieniają: linie lotnicze, producentów samochodów, przedsiębiorstwa rolne, media, banki inwestycyjne tłumacząc, że wszystkie te podmioty w jakimś momencie otrzymały pomoc rządu w imię „dobra wspólnego”.

Profesorowie Phelps i Ammous nie pozostawiają wątpliwości, że w dłuższym okresie czasu, taki system nie możliwy jest do utrzymania. Korporacjonizm jest sprzeczny z oczekiwaniami i wizją młodych wychowanych w świecie Internetu, który jest największym wolnym rynkiem idei. Tam bardzo jasno widać skąd bierze się sukces. Wiedzione nadmierną chęcią zysku firmy takie jak MySpace giną a inne jak Facebook zyskują szybko miliony użytkowników – bez nadmiernych regulacji, pasożytniczych urzędników i kosztownych rządów.

The Internet, as a largely free marketplace for ideas, has not been kind to corporatism. People who grew up with its decentralization and free competition of ideas must find alien the idea of state support for large firms and industries. Many in the traditional media repeat the old line “What’s good for Firm X is good for America,” but it is not likely to be seen trending on Twitter.

Coraz trudniejszy do opanowania wzrost długu publicznego podważa legalność korporacjonizmu. Zdaniem ekonomistów zawali się on od pod ciężarem długów.

Na problem pomieszania pojęć we współczesnej debacie na temat ekonomii wskazują też dwaj nobliści – profesorowie Joseph Stiglitz z Columbia University i Robert Shiller z Yale. Wraz z prof. Brianem Arturem z Santa Fe Institute uczestniczyli w debacie „Przyszłość ekonomii”, którą prowadził inny ekonomista i publicysta Martin Wolf. W swoich refleksjach dzieli się dziesięcioma konkluzjami z debaty. Szczególnie cztery z nich warto zacytować:

Świeżego powiewu myśli ekonomicznej dostarcza też prezentacja i artykuł naukowy prezesa oddziału Fed w St. Louis dr Jimma Bullarda. Jedna z kwestii, którą porusza jest odpowiedź na pytanie jak wysoki dług budżetu oznacza „za duży dług”. Bullard odpowiada, że ostatecznym arbitrem w tej sprawie są rynki, które zwracają uwagę na wiarygodność rządu.

Bullard zachęca do powrotu do sposobu myślenia na temat polityki fiskalnej i monetarnej jako narzędzia stabilizacji z okresu przedkryzysowego. Polityka fiskalna ma znaczenie, ale jako narzędzie stabilizacji sprawdza się w długim okresie czasu – przekonuje.

Po kryzysie rządy zaczęły się posługiwać polityką fiskalną do stabilizacji gospodarek. Krótkoterminowych korekt powinny dokonywać jednak banki centralne.

In short, existing political processes are, generally speaking, far too cumbersome and contentious to enact effective and timely short-term actions in response to market events. They are ill-equipped to deliver the types of subtle tax and spending interventions that may actually be effective according to a careful reading of the available macroeconomic literature on the topic.

Dr Bullard przedstawia swoje przemyślenia odnośnie: koncepcji fiskalnego mnożnika w kontekście keynesowskiej makroekonomii oraz zwiększania wydatków budżetowych finansowanych z deficytu w nadziei przesłania informacji do sektora prywatnego iż nastąpi wzrost gospodarczy.

Prezes oddziału Fed w St. Louis konkluduje, że polityka stabilizacji powinna być domeną władz monetarnych, które mają narzędzia, by działać także wtedy, gdy stopy procentowe znajdują się na poziomie zerowym. „Polityka fiskalna powinna być sformułowana w taki sposób, by pozostawała niezmieniona w dłuższym okresie czasu. Stabilne prawo podatkowe, które nie zmienia się często, ustala reguły makroekonomii, pozwala skutecznie inwestować gospodarstwom domowym i biznesowi. A rządowy program wydatków z horyzontem przekraczającym 50 lat zwiększa zaufanie, że prawo podatkowe w przyszłości nie będzie zmieniane”.

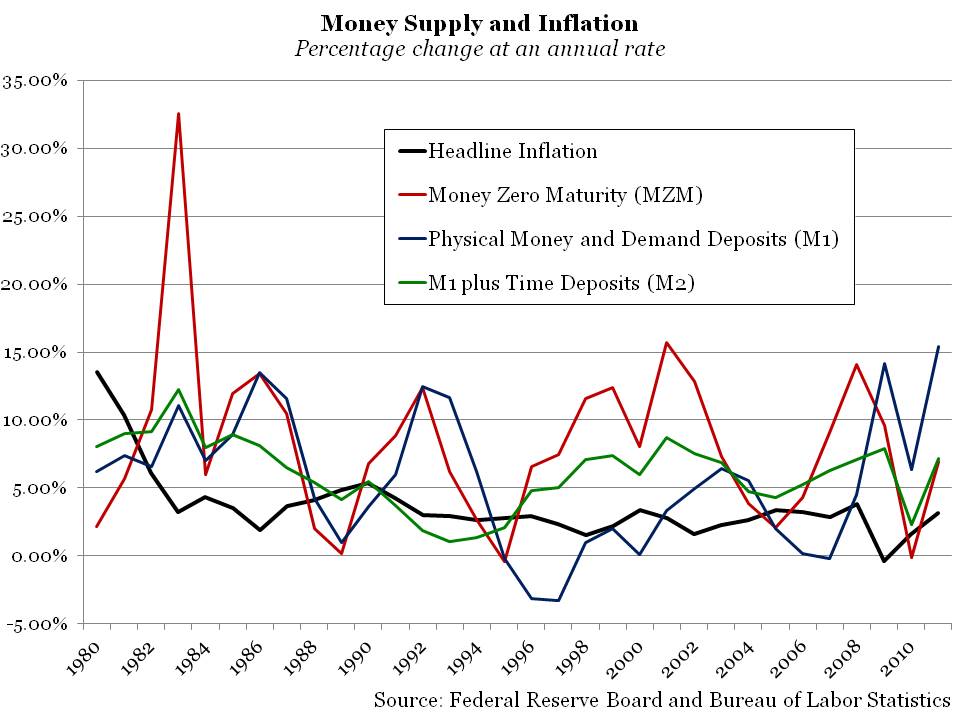

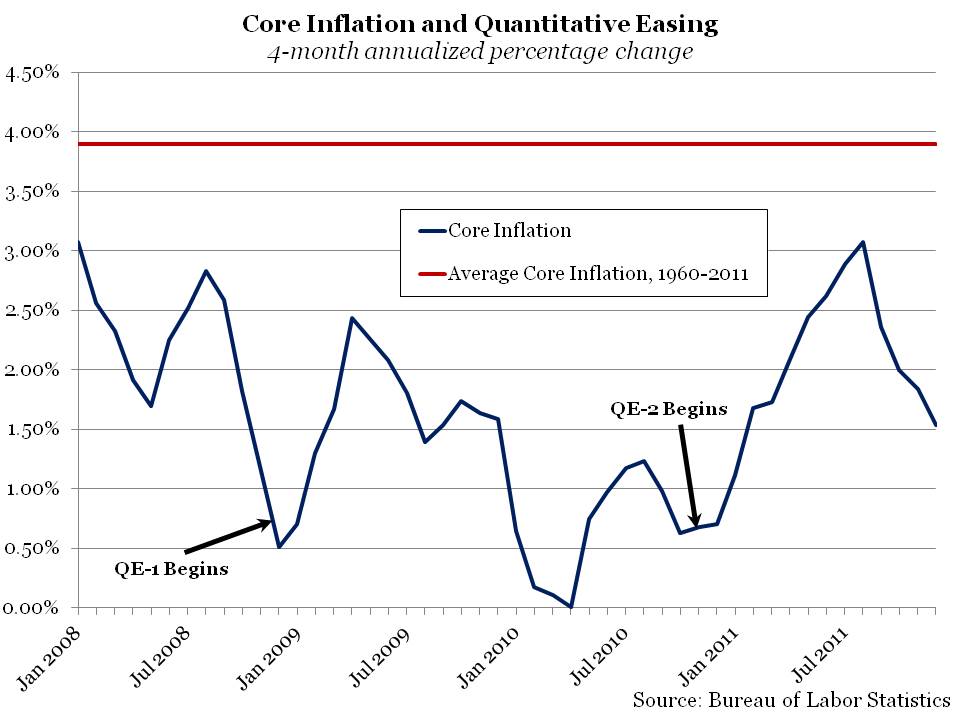

Wydaje się, że sporo nieścisłości wkradło się do argumentacji jednego z kandydatów na prezydenta w prawyborach prezydenckich Rona Paula. Polemizuje z nim ekonomista Daniel Hanson z American Enterprise Institute. Rzecz dotyczy inflacji, którą Paul nieustannie wyjaśnia jako skutek nadmiernej podaży pieniądza. I nie rozwija bardziej tego złożonego zagadnienia. Hanson dowodzi, że twierdzenie Paula w takiej formie jest błędne.

Oczywiście na zmian cen wpływa wiele innych czynników poza podażą pieniądza.

Hanson wskazuje na paradoks, który Paul nie potrafi wyjaśnić: Inflacja cenowa w okresie początkowym I i II ilościowego łagodzenia wzrosła z poziomu zerowego ale inflacja ogólna utrzymuje się na niskim poziomie.

Do debaty ekonomicznej powrócił tekst dr Johna Cochrane z University of Chicago na temat efektywności i celowości pakietów stymulacyjnych. Cochrane sugeruje, że miast nich powinny zostać wstrzymane chaotyczne interwencje. A po drugie wycofać się z wszystkich wykupów. A następnym celem powinno być zbudowanie bardziej przejrzystego, prostszego i godnego zaufania systemu kredytowego.

Do tego tekstu ustosunkowuje się prof. Brad DeLong całkowicie go negując. Swoją refleksję do komentarza DeLonga przedstawia prof. Peter Boettke.

Zaiskrzyło też wśród ekonomistów-blogerów odnośnie zestawienia opinii prof. Paula Krugmana z 2003 i 2012 r. Dziewięć lat temu, jak wytknął mu jeden z adwersarzy, noblista obawiał się wzrostu stóp procentowych. Ponadto prof. Krugman zmienił ostatnio swój pogląd dotyczący nadmiernego długu – z przekonania „pożyteczności” na „problematyczność”.

we’re looking at a fiscal crisis that will drive interest rates sky-high….But what’s really scary — what makes a fixed-rate mortgage seem like such a good idea — is the looming threat to the federal government’s solvency.(2003)

a obecnie oskarża swoich adwersarzy o upolitycznianie problemu:

People who get their economic analysis from the likes of the Heritage Foundation have been waiting ever since President Obama took office for budget deficits to send interest rates soaring. Any day now!

…while debt can be a problem, the way our politicians and pundits think about debt is all wrong, and exaggerates the problem’s size.(2012)

Na co Krugman stwierdził, że już przyznał się do błędu. A następnie dość mocno zareagował na krytykę swoich adwersarzy twierdząc między wierszami, że partnerem dla niego jest prof. Rogoff, a nie ekonomista jak dr Tyler, który z nim chce polemizować.

Na wieść o ogłoszeniu poprawy na rynku pracy przez obecną administrację zareagował , nie sprzyjający prezydentowi Barackowi Obamie, Mohamed El-Arian zwracając uwagę na problem długoterminowego bezrobocia. Wielkość grupy osób, której tej problem dotyczy nie zmniejsza się od kilku kwartałów – pozostaje na poziomie 5,5 mln. A bezrobocie wśród młodych (w wieku 16-19 lat) wynosi 23 proc.

Long-term unemployment, those who have been unemployed for 27-weeks or longer, that is stuck, stubbornly stuck at 5.5 million again. And second, youth unemployment—unemployment among the 16 – 19 year olds, that is stuck again at 23 percent. So, we should welcome the headline numbers, they are really good, but we should not lose sight that we have structural issues that are not being dealt with. And that’s going to be the question mark. Is this just a cyclical bounce or can this hand off into a secular bounce which the economy needs?

Tomasz Pompowski

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.