Trudno dziś znaleźć ekonomistę albo inwestora na Wall Street, który nie byłby zaniepokojony stanem gospodarki globalnej. Tematem rozmów jest nowy poważniejszy kryzys globalny. Inwestorzy i ekonomiści porównują też kryzys strefy euro z ostatnim okresem systemu Bretton Woods. I echo tych debat słychać w rozmowach blogerów.

Inwestorzy dyskutują też o przedstawionej przez prominentnego chińskiego ekonomistę Ju Jiandonga teorii – planu stworzenia chińskiej unii, która objęłaby Północną i Południową Koreę, Mongolię, Tajwan, Hong Kong, Wietnam i Singapur.

Jak przypomniał jeden z amerykańskich ekspertów w radio Bloomberg ten plan jest podsumowaniem programu komunistycznej partii chińskiej z 1994. Jak głosił od 2010 r. Chiny będą jednym z trzech mocarstw światowych, a dwa wybrzeża Cieśniny Tajwańskiej zostaną zjednoczone. Jak wówczas zakładał raport, PKB Chin wyniesie 2,5 bln dolarów w 2010.

Najwięksi optymiści wśród inwestorów powtarzają, że kolejny, znacznie poważniejszy kryzys od tego, który miał miejsce stanowi realne zagrożenie. Jednak jeśli politycy podejmą trudne decyzje wciąż jest możliwy do uniknięcia. W tym tekście przedstawimy ich propozycje rozwiązań. A pesymiści uważają, że żadne działania niczego nie zmienią i świat wpadnie znowu w koleiny znacznie poważniejszejrecesji od Wielkiego Kryzysu.

Tym razem kryzys zbliża się powoli, można nawet powiedzieć: pełza. Inwestorzy obawiają się, że niektóre państwa próbując ratować się przed nim obniżą oprocentowanie 10 letnich obligacji do 0,5 procenta. Część inwestorów przewiduje, że kryzys uderzy w tym samym czasie Europę i Chiny.

Na jakie symptomy możliwego kolejnego załamanie gospodarczego wskazują ekonomiści:

bardzo powolny wzrost gospodarczy w krajach Europy i Stanach Zjednoczonych,

spadek tamtejszego indeksu CPI ale dalszy wzrost cen żywności, (Bank of China niespodziewanie obciął stopy procentowe o 31 punktów bazowych czyli do 6 proc. A stopę depozytową o 25 punktów do 3 procent. W czerwcu ceny wieprzowiny i warzyw wzrosły 12, 1 i 12,2 w stosunku do analogicznego okresu w 2011 r. )

wzrost zainteresowania długo terminowymi inwestycjami na rynku surowców i równoczesną ucieczką z innych form inwestycji (na ten fakt wskazuje znany inwestor Jim Rogers)

niespłacalne zadłużenie wielu zachodnich gospodarek.

Jednak ekonomiści i inwestorzy do tych czynników dodają też niskie ceny ropy. Bo rzeczywiście cena baryłki na rynkach spadła latem 2008 roku, w przede dniu kryzysu finansowego (jak przekonuje Dr James Hamilton 10 z 11 kryzysów najpoważniejszych gospodarczych rozpoczęło się od załamań na rynku ropy). Od lutego do czerwca tego roku również spadła ze 108 do 84 dolarów.

Dlaczego?

Nie rośnie popyt na ropę w rozwiniętych gospodarkach Zachodu (zobacz poniższy wykres I). Gospodarstwa domowe niepewne o przyszłość dramatycznie ograniczają wydatki. (Analitycy Master Card twierdzą w swoim raporcie z czerwca 2012 r. iż konsumenci obcięli wydatki na paliwa o 6 procent w stosunku roku poprzedniego). Według prognozy BP Statistical Review państwa Unii, Japonia i USA wydały nieznacznie więcej niż 1 miliard dolarów na import ropy w 2011 czyli tyle samo co w 2008.

Spadają wydatki na ropę państw GIIPS (Grecji, Irlandii, Włoch, Portugalii i Hiszpanii). Od lutego do kwietnia 2012 wydatki wszystkich tych państw spadły o 10 proc. w porównaniu z analogicznym okresem w poprzednim roku.

Arabia Saudyjska zwiększyła podaż ropy. (***: np. Znany inwestor Jim Rogers twierdzi, że Saudowie chcą pomóc w reelekcji prezydenta Baracka Obamy.)

Dalszy spadek cen wiąże się ze stopniowym ograniczaniem produkcji. Spadkiem dochodów państw-eksporterów ropy. Pociągnie to za sobą nieuchronnie trudności budżetowe i potencjalnie może wywołać niezadowolenie społeczne w tych państwach.

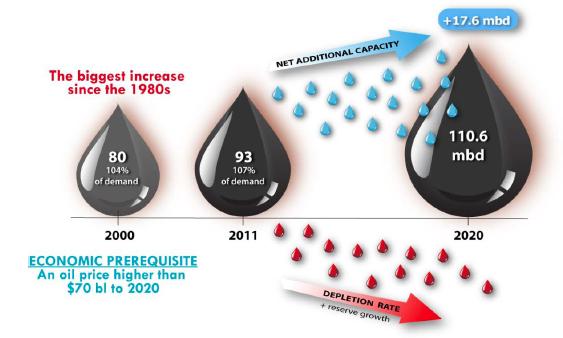

Istnieje także pogląd wśród ekonomistów, że podaż ropy może się zwiększyć do końca obecnej dekady. I przekroczyć poziom konsumpcji. Tak uważa Dr Leonardo Maugeri z Harvardu. Swoje tezy zawarł w raporcie Oil: The Next Revolution. Jego zdaniem podaż ropy zwiększy się o 29 mln baryłek dziennie do 2020 r.

Dr Maugeri zdecydowanie przeczy tezie, że zasoby ropy się wyczerpują. I obarcza sytuację polityczną i geopolityczną odpowiedzialnością za zmniejszenie wydobycia. Analityk dostrzega możliwość znacznego zwiększenia produkcji przez Irak, Kanadę i USA. Jednak podkreśla, że „era taniej ropy” się skończyła, nie wykluczając, iż technologia może ją przywrócić. Zapowiada rewolucję w eksploatacji złóż ropy wskutek wydobycia gazu łupkowego w różnych częściach świata. A co za tym idzie także wzrost gospodarczy.

Niepomne na te prognozy 100 izraelskich start-upów pracuje nad alternatywnymi paliwami. Każdy start-up to konsorcjum: ośrodka badawczego, wydziału uniwersyteckiego i firmy komercyjnej. Jak podkreśla minister ds. transportu dr Uzi Landau jest to współpraca nauki z przemysłem. Na cel tych badań rząd izraelski przeznaczył budżet 365 milionów dolarów. W ramach tego projektu na Uniwersytecie Bar Ilan powstał algorytm przedłużenia żywotności akumulatorów stosowanych w samochodach z napędem elektrycznym.

A co z kryzysem w Europie? Czy możliwe jest rozwiązanie problemu Unii poprzez zwiększanie płynności zadłużonych krajów członkowskich? Część ekonomistów (np. Aaronson, Johnson, Reich, Rogoff, Roubini, Overholt, Stiglitz) uważa, że problemy strefy Euro przypominają kryzys systemu Bretton Woods opartego na sztywnym kursie walutowym.

Deficyt na rachunku obrotów bieżących (current accounts deficit) gospodarek najsłabszych (GIIPS: Grecji, Włoch, Irlandii, Portugalii, Hiszpanii) w 2011 jest szacowany na 127 miliardy euro, a ich zadłużenie zewnętrzne netto 1062 miliardy euro. Dług zewnętrzny netto Włoch sięga 26 procent PKB. A pozostałych najbardziej zadłużonych gospodarek: Irlandii – 86, Grecji – 95, Hiszpanii – 95 a Portugalii – 105 procent PKB. Taki dług może zostać spłacony tylko wtedy gdy gospodarki odzyskają konkurencyjność, utraconą przy wejściu do systemu walutowego euro (bo wówczas musiały się nastawić na import, który właśnie doprowadził do obecnego kryzysu na rachunku obrotów bieżących).

Szacuje się że między 1995 a 2008 rokiem niektóre państwa dokonały realnej aprecjacji swoich walut o 30 procent. to stało się udziałem Grecji, Irlandii, Hiszpanii, Portugalii i Włoch. Tylko w Irlandii na skutek kryzysu w 2007 roku nastąpił spadek cen o 15 proc. od 2007 do 2011 roku. I Irlandia poprawiła swoją konkurencyjność. Zdaniem ekonomistów pozostałe kraje nie podjęły takiej decyzji ze względu na łatwy dostęp do pieniądza. Dzięki „dodrukowaniu” pieniądza, ze wsparciem Europejskiego Banku Centralnego Grecja i Portugalia w latach 2008-2010 pokryły 90 procent wydatków na rachunku bieżącym. A Hiszpania niemal jedną czwartą. Irlandia i Włochy nie tylko pokryły wydatki bieżące ale zrekompensowały sobie olbrzymią ucieczkę kapitału. A co się stało później? Banca d’Italia i Bank of Ireland pożyczyły te pieniądze swoim bankom komercyjnym, które kupiły za nie rządowe obligacje i inne aktywa od swoich klientów. A klienci kupili z kolei zagraniczne aktywa by się zabezpieczyć. Pieniądze wydrukowane na peryferiach Unii zwiększyły płynność gospodarek najsilniejszych. Komercyjne banki nadwyżki umieszczały w ich bankach centralnych. W końcu Bundesbank stał się kredytodawcą (debtor) w systemie niemieckich banków komercyjnych. W zamian za obecnie nieistniejące roszczenia wobec systemu bankowego, Bundesbank ma należności w systemie TARGET (Target claims) w stosunku do Europejskiego Banku Centralnego, które obecnie wynoszą około 500 miliardów euro czyli około 50 procent majątku zagranicznego netto (net foreign wealth).

W latach 2008 – 2010 Niemcy nie mogły jednak, jak to zwykle bywało, nabyć rynkowych aktywów za nadwyżkę na ich rachunku bieżącym. Tylko nadwyżkę bieżących wydatków (current account surplus) w relacjach z innymi państwami strefy euro, zrekompensowały należności w systemie TARGET (Target claims).

Te problemy przypominają sytuację zaistniałą w systemie Bretton Woods, która utrzymywała się do 1973 roku. Fed wydrukował zbyt wiele dolarów w stosunku do realnych potrzeb. Za te dolary były kupowane tanie towary i usługi w Europie. W firmach niemieckich i francuskich, które przyciągały amerykańskich inwestorów. Z racji usztywnionego kursu wymiany te dolary były wymieniane na waluty państw europejskich przez Bundesbank i Banque de France. I konwertowane na „dolary – marki niemieckiej” i „dolary – franki” później wypychając refinansowanie niemieckiej marki i franka.

Dolary zakumulowane przez europejskie banki narodowe stanowią analogię do dzisiejszych roszczeń celowych (Target claims). Mówiono, że w ten sposób Europa finansowała wojny w Korei i Wietnamie. Francji nie podobał się ten system kredytowania. W 1968 zwrócił się do USA o przekonwertowanie dolarów z Banque de France na złoto wysyłając konwój wojskowy, który miał chronić transport. I to był początek końca Bretton Woods bo USA były zmuszone przerwać konwersję dolara na złoto. Dziś Bundesbank nie może upomnieć się o swoje w ten sposób. Ale taki sygnał zostanie wysłany do dłużników.

Nouriel Roubini ostrzega, przed kryzysem, który dotknie światową gospodarkę w 2013 roku.

Analityk PIMCO dr William Gross twierdzi, że świat znalazł się w kryzysie globalnego zadłużenia. I wskazuje na fakt, że gospodarki potrzebują kilkunastu dekad a nie kilkunastu lat by odbudować się po wyzwoleniu się z tak znacznego zadłużenia. Dr Gross widzi dwa rozwiązania: 1) ogłoszenie niewypłacalności lub 2) zniwelowanie długu poprzez zwiększenie inflacji.

Jednak dwaj ekonomiści profesor Alexander Mirtchev i profesor Norman Bailey proponują redefinicję kontraktu społecznego: zobowiązań i praw państwa wobec obywateli. Taki nowy kontrakt społeczny mógłby być fundamentem nowej Magna Carta.

A co z zadłużeniem? W gronie rządów, przedstawicieli małego a także wielkiego biznesu powinno się zobowiązać do spłaty podstawy zadłużenia i przyjąć rozwiązanie na wzór obligacji Brady’ego.

Na konferencji z Bretton Woods w lipcu 1944 r. zdecydowano o kształcie ładu finansowego po II wojnie światowej, w tym o utworzeniu Banku Światowego i Międzynarodowego Funduszu Walutowego – dwóch kluczowych instytucji finansowych współczesnego świata.

Po upadku systemu z Bretton Woods zwiększyła się skala dyskrecjonalności polityki pieniężnej. Rosnąca popularność kryptowalut wymusiła na bankach centralnych zainteresowanie pieniądzem cyfrowym, który ponownie może zmienić zasady rządzące polityką pieniężną.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.