Zmniejszenie barier pozataryfowych w handlu usługami i konkurencyjność strefy euro

Znaczenie usług w handlu globalnym stale wzrasta. Niniejszy artykuł pokazuje, że spadek pozataryfowych barier handlowych był silnym czynnikiem stymulującym wzrost handlu usługami w związku z postępem technologicznym, który umożliwił świadczenie coraz większej liczby usług zdalnie.

(@Getty Images)

Tendencja ta spowodowała większy wzrost eksportu usług ze strefy euro w porównaniu z innymi regionami, co wskazuje, że strefa euro najwyraźniej skutecznie wdraża technologie komunikacyjne ułatwiające świadczenie usług cyfrowych za granicą. Strefa euro jest również światowym liderem w eksporcie usług technologii informacyjno-komunikacyjnych, ale w ostatnich latach zaczęła tracić swoją pozycję na rzecz konkurencji międzynarodowej.

W ciągu ostatniej dekady światowy handel usługami rozwijał się znacznie szybciej niż handel produktami przemysłowymi, ponieważ postęp technologiczny umożliwił dostarczanie i konsumpcję coraz większej części usług w miejscach innych niż miejsce ich pochodzenia. Handel usługami jest zatem postrzegany jako kluczowy czynnik stymulujący dalszą ewolucję procesu globalizacji (Lund i Bughin 2019, Baldwin i in. 2024). Oczekuje się, że bariery pozataryfowe w handlu usługami będą nadal zmniejszać się w jeszcze szybszym tempie w przyszłości, głównie dzięki udoskonaleniu technologii komunikacji zdalnej, zaawansowaniu tłumaczenia maszynowego, szerszemu wykorzystaniu platform łączących osoby wykonujące wolne zawody z klientami za pośrednictwem internetu oraz rosnącej liczbie abonamentów szerokopasmowych. Światowa Organizacja Handlu (WTO) prognozuje, że do 2040 r. koszty handlu w większości podsektorów usług spadną o ponad 40 proc. (World Trade Report 2019).

Chociaż eksport w niektórych podsektorach usług prawdopodobnie nie odnosi korzyści ze spadku barier pozataryfowych w handlu, znaczna część ogólnego eksportu usług strefy euro przypada na podsektory, w których usługi mogą być potencjalnie świadczone zdalnie. Największy udział w ogólnym eksporcie usług strefy euro mają pozostałe usługi dla przedsiębiorstw (25 proc.), a następnie technologie informacyjno-komunikacyjne (21 proc.), transport (14 proc.) i podróże (13 proc.).

Coraz większe obawy budzi to, że Europa może nie być dobrze przygotowana do czerpania korzyści ze wzrostu efektywności dzięki technologiom informacyjno-komunikacyjnym, co oznacza, że może osiągać gorsze wyniki pod względem świadczenia usług w najszybciej rozwijających się sektorach (zob. np. Draghi 2024 i Schnabel 2024). Zważywszy, że usługi już dziś stanowią około jednej trzeciej eksportu strefy euro, a jej sektor produkcyjny traci na znaczeniu na rzecz konkurencji międzynarodowej (np. Altieri i in. 2024), usługi stają się coraz ważniejsze dla przyszłości konkurencyjności strefy euro. W niniejszym artykule określamy ilościowo rolę, jaką zmniejszające się pozataryfowe bariery handlowe odgrywają w silnym rozwoju handlu usługami i oceniamy jej wpływ na konkurencyjność strefy euro.

Zmniejszenie barier pozataryfowych w handlu usługami

Wykorzystujemy model grawitacyjny do oszacowania skutków zmian w kosztach handlu usługami, które często przybierają trudne do zmierzenia formy, takie jak ograniczenia w transgranicznym transferze danych lub warunki wizowe dla usługodawców kontraktowych. Modele grawitacyjne zakładają, że poziom handlu między dwoma krajami zależy od ich potencjału gospodarczego i względnych barier handlowych, które mogą wynikać zarówno z barier taryfowych, jak i pozataryfowych w handlu.

Bariery pozataryfowe identyfikujemy poprzez oszacowanie wpływu granic międzynarodowych i odległości na dwustronne przepływy handlowe.Uwzględniamy zmienne w czasie i współczynniki charakterystyczne dla eksportera oraz śledzimy ich ewolucję w latach 2012-2019 dla 62 krajów.Dla uwzględnienia barier taryfowych w regresjach uwzględniono stałe czynniki związane z importerami i eksporterami, zmienną ślepą („dummy”) dla handlu wewnątrzwspólnotowego oraz preferencyjne umowy handlowe. Kontrolujemy również wpływ efektów stałych związanych z czasem eksportera i importera, które uwzględniają różne czynniki charakterystyczne dla poszczególnych krajów, takie jak wstrząsy makroekonomiczne, wahania cyklu koniunkturalnego i zróżnicowaną dynamikę wydajności, a także inflację w krajach źródłowych i docelowych. Uwzględnienie tych efektów stałych pozwala na oszacowanie wpływu kosztów handlu na wielkość handlu usługami, co byłoby trudne do osiągnięcia przy użyciu innych metod ze względu na ograniczoną dostępność danych dotyczących cen usług.

W celu ilościowego określenia znaczenia zmian barier pozataryfowych dla wzrostu eksportu usług, przeprowadziliśmy symulację eksportu w scenariuszu alternatywnym, w którym współczynniki dotyczące granic międzynarodowych i odległości utrzymano na poziomie z 2012 r. Przekształcamy efekty częściowe na efekty równowagi ogólnej, które są zgodne z szeroką gamą modeli handlu (Allen i in. 2020). Dla porównania szacujemy ten sam model grawitacyjny dla handlu towarami produkcyjnymi.

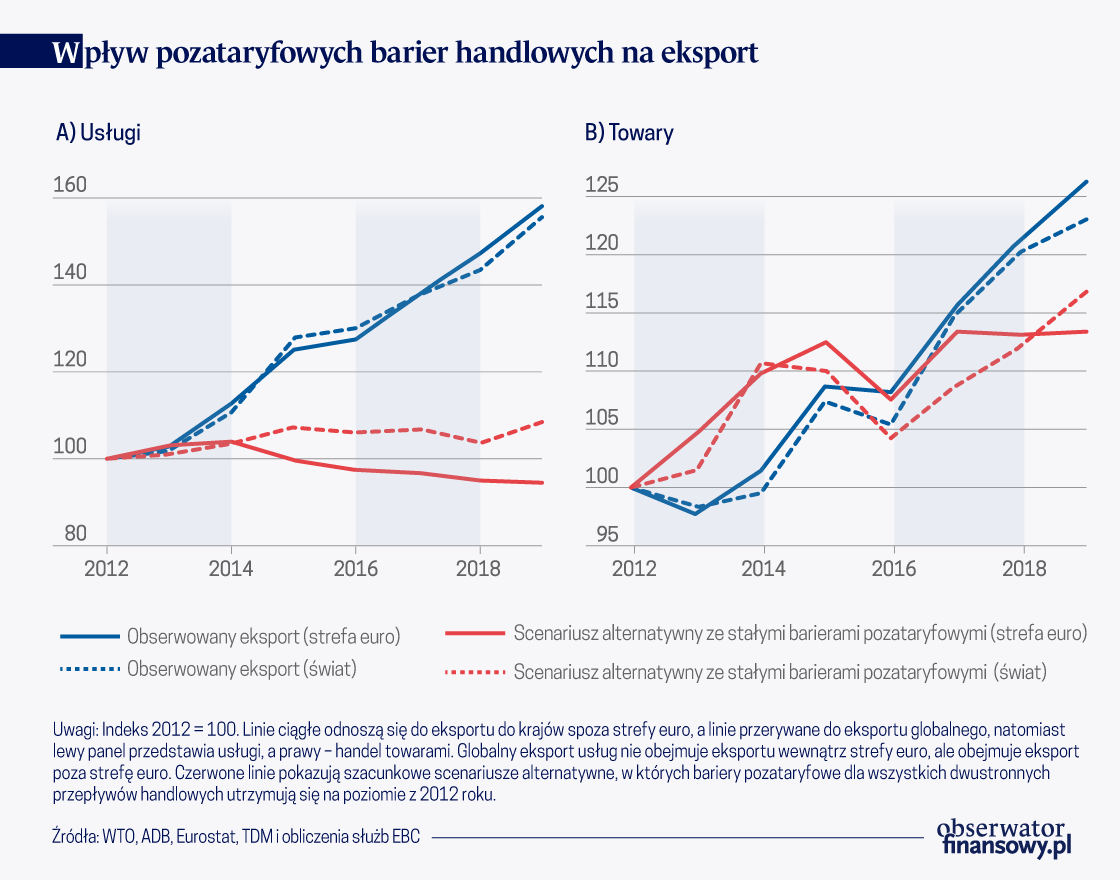

Wyniki sugerują, że zmniejszenie barier pozataryfowych może tłumaczyć wzrost handlu usługami. W scenariuszu alternatywnym, w którym bariery pozataryfowe we wszystkich dwustronnych przepływach handlowych pozostałyby na poziomie z 2012 r., eksport usług uległby stagnacji, zarówno w strefie euro, jak i na całym świecie (wykres poniżej). Wyniki te są przede wszystkim konsekwencją zmian w szacowanym wpływie odległości, a nie zmieniającego się wpływu granic międzynarodowych. Ustalenia te są zgodne z poglądem, że postęp technologiczny umożliwił wzrost udziału usług świadczonych i konsumowanych w miejscu innym niż miejsce ich pochodzenia, dzięki czemu można nimi łatwiej handlować w przestrzeni geograficznej. Z kolei większości długookresowego trendu w eksporcie towarów produkcyjnych nie można wyjaśnić zmianami w barierach pozataryfowych (wykres poniżej).

Dane z różnych podsektorów potwierdzają, że redukcje pozataryfowych barier handlowych są ważne dla zrozumienia rozwoju handlu usługami. Urząd statystyczny OECD przedstawia klasyfikację eksportu usług na takie, które mogą być świadczone zdalnie (np. doradztwo w zakresie zarządzania, usługi finansowe i ubezpieczenia) oraz takie, które nie mogą być świadczone zdalnie (np. usługi transportowe i budowlane). Eksport usług w podsektorach, gdzie usługi mogą być świadczone na odległość, wzrósł silniej niż eksport w innych podsektorach, stanowiąc w 2021 r. 48 proc. eksportu usług strefy euro (w porównaniu z 30 proc. w 2012 r.) oraz 61 proc. światowego eksportu usług (w porównaniu z 47 proc. w 2012 r.).

Konkurencyjność strefy euro

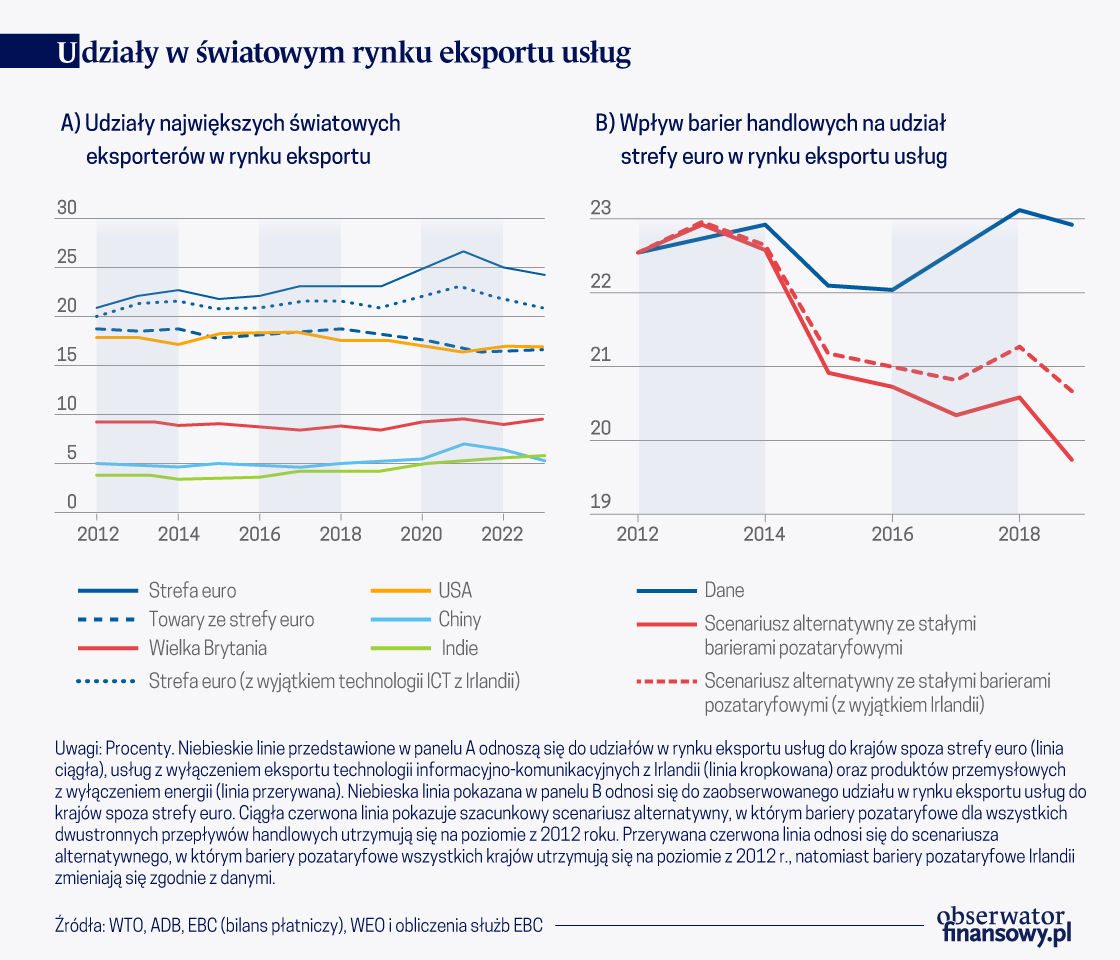

Strefa euro wykazuje wysoką konkurencyjność w sektorze usług. Jej udział w globalnym rynku eksportowym utrzymuje się na stabilnym poziomie powyżej 20 proc., przewyższając wszystkich międzynarodowych konkurentów, w tym USA i Wielką Brytanię. O ile strefa euro straciła udziały w rynku handlu towarami, faktycznie zyskała udziały w globalnych rynkach usług (wykres poniżej).

W porównaniu z konkurencją międzynarodową strefa euro odniosła większe korzyści w wyniku zmniejszenia barier w handlu usługami. Wydaje się, że rosnąca zbywalność usług zwiększyła eksport strefy euro w stopniu większym niż w przypadku eksportu innych regionów, co sugeruje, że strefa euro skutecznie przyjmuje technologie komunikacyjne, które ułatwiają cyfrowe świadczenie usług za granicą. W przypadku braku globalnych zmian w barierach pozataryfowych w latach 2012-2019, udział strefy euro w światowym rynku eksportu usług wyniósłby w 2019 r. mniej niż 20 proc., czyli o 3 pkt proc. mniej niż wynika z danych (wykres poniżej).

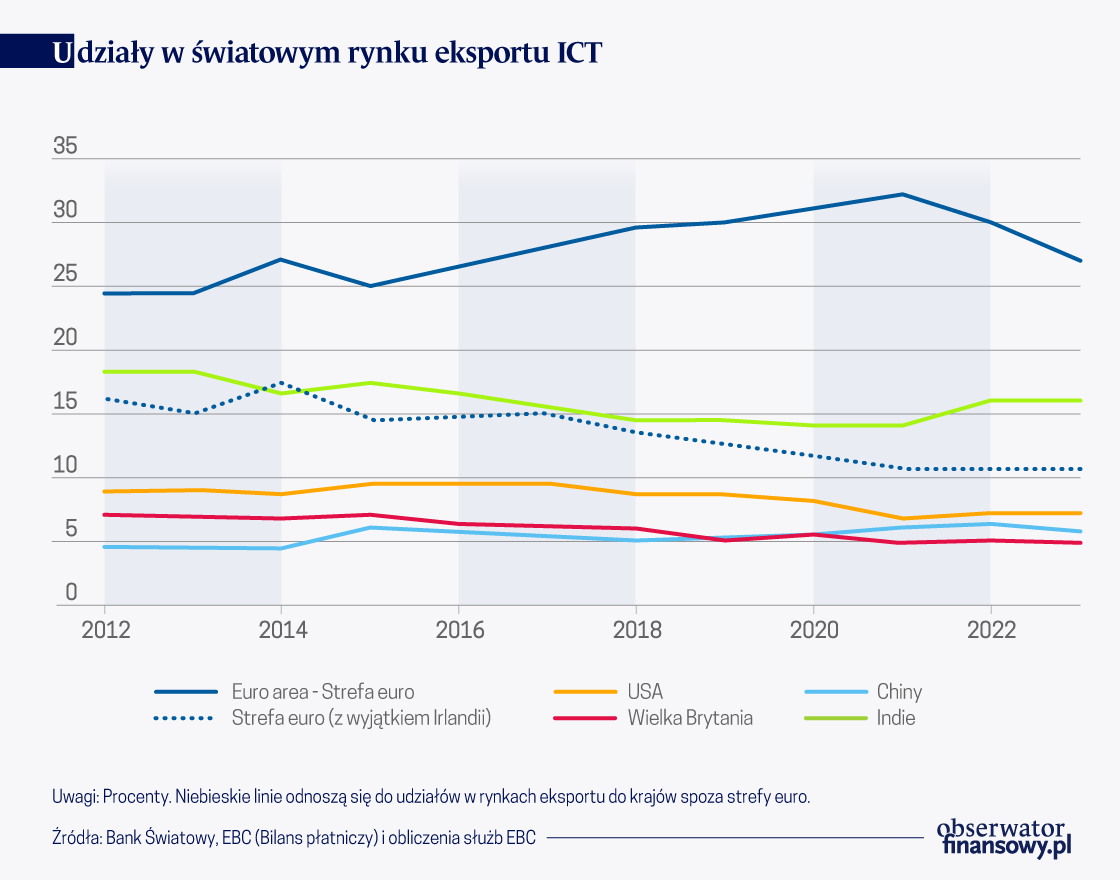

Wielu ekonomistów i decydentów wyraziło obawy, że Europa nie będzie w stanie wykorzystać rosnącego globalnego popytu na technologie cyfrowe, podkreślając lukę w produktywności w porównaniu z konkurencją międzynarodową (zob. na przykład Caffarra i Lane 2024, Draghi 2024 i Schnabel 2024). Taka luka dopiero w ostatnich latach zaczęła być widoczna w danych dotyczących globalnego eksportu usług w zakresie technologii informacyjno-komunikacyjnych (ICT). Strefa euro jest światowym liderem w dziedzinie usług ICT i jeszcze bardziej zwiększyła swój udział w światowym rynku eksportu, zanim zaczęła tracić przewagę na rzecz konkurencji międzynarodowej w latach 2022 i 2023, czyli w najnowszych punktach danych (wykres poniżej).

Jednakże duży wpływ na wyniki strefy euro na światowych rynkach usług wywiera Irlandia: eksport ICT ze strefy euro z wyłączeniem Irlandii wzrósł w znacznie mniejszym stopniu niż globalny handel ICT, co znajduje odzwierciedlenie w malejącym udziale strefy euro z wyłączeniem Irlandii w rynku eksportu (wykres powyżej). Eksport ICT z Irlandii również w dużej mierze przyczynił się do wzrostu udziału strefy euro w globalnym rynku eksportu usług ogółem. Irlandia wyróżnia się jako kraj, w którym działalność przedsiębiorstw wielonarodowych, potencjalnie związana z przeniesieniem produktów stanowiących własność intelektualną, ma widoczny wpływ na PKB strefy euro i jego składniki (zob. Andersson i in. 2023). Jednakże wyniki empiryczne nie są stymulowane przez Irlandię, co sugeruje, że wzrost konkurencyjności strefy euro wynikający ze spadku barier pozataryfowych nie był skutkiem działalności przedsiębiorstw wielonarodowych.

Perspektywicznie, faktycznie istnieją wyzwania dla konkurencyjności strefy euro w handlu usługami. Wydaje się, że strefa euro korzysta ze spadku barier pozataryfowych w handlu usługami, ale jej działalność innowacyjna w najszybciej rozwijających się sektorach nie nadąża za konkurencją międzynarodową. Według unijnej tablicy wyników inwestycji przemysłowych w badania i rozwój z 2024 r., w 2023 r. firmy z USA odpowiadały za 70 proc. globalnych wydatków na badania i rozwój w obszarze ICT w sektorze przedsiębiorstw, natomiast udział firm ze strefy euro wynosił zaledwie 7 proc. W zakresie usług telekomunikacyjnych strefa euro osiągnęła lepsze wyniki niż USA, ale ma duże opóźnienie w zakresie usług komputerowych i oprogramowania. To opóźnienie w dziedzinie innowacji może odzwierciedlać zależność od technologii dostawców zagranicznych, które są niezbędne do cyfryzacji gospodarki. W przyszłości zniwelowanie luki w wydatkach na badania i rozwój oraz wspieranie innowacji będzie miało kluczowe znaczenie dla strefy euro, aby uniknąć strategicznej zależności i utrzymać konkurencyjność, wykorzystując globalne przesunięcie w kierunku handlu usługami i obracając postępy w technologiach cyfrowych na swoją korzyść.

Uwagi autorów: Poglądy wyrażone tutaj są poglądami autorów. Nie muszą one odzwierciedlać stanowiska EBC lub Eurosystemu i nie powinny być podawane jako takie.

Deficyt w polskim handlu zagranicznym pogłębił się w I kwartale 2025 r. Na pogarszanie się salda obrotów towarowych wpłynęły: dalszy spadek eksportu przy istotnym przyspieszeniu zakupów zagranicznych Polski.

Polski eksport produktów rolno-spożywczych odnotował w pierwszym półroczu 2024 r., pierwszy raz od 2009 r., spadek. Wartość tego eksportu wyrażona w złotych była o 7,6 proc. niższa w porównaniu z pierwszym półroczem 2023 r. Słabe wyniki, jak dotąd prężnie rozwijającego się eksportu żywności, rodzą pytania o przyczyny tego zjawiska oraz perspektywy na przyszłość.

Polska jest ważnym eksporterem mięsa na rynek UE. Perspektywy wzrostu unijnego popytu na mięso są jednak ograniczone, dlatego aby zapewnić branży dynamiczny rozwój w najbliższych latach potrzeba nowych rynków zbytu. Duże nadzieje producenci wiążą z krajami Azji Wschodniej i Południowo-Wschodniej.

Amerykańska nadkonsumpcja rozumiana jako życie ponad stan wyznaczany przez produktywność własnej gospodarki, jest narzędziem, za pomocą którego Chiny dokonują dezindustrializacji Stanów Zjednoczonych.

Grecja przez lata zmagała się z poważnymi problemami ekonomicznymi, których głównym powodem było załamanie finansów państwa i odcięcie od rynków finansowych. Obecnie sytuacja makroekonomiczna tego kraju znacznie się poprawiła.

Waluty cyfrowe powiązane z pieniądzem fiducjarnym, czyli stablecoins, mierzą się z nieuniknionym w ich sytuacji napięciem pomiędzy wiarygodnością a konkurencyjnością – czyli „paradoksem stablecoina". By go lepiej zrozumieć, w artykule analizujemy konkurencyjne strategie USA i Chin.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Anonimowość, indywidualizm, izolacja czy zaufanie, współpraca i silne więzi społeczne? Czy korzyści ekonomiczne mogą w dzisiejszym świecie iść w parze z interesem społecznym? Czemu grupy i małe wspólnoty uczestniczące w rotacyjnym podziale zgromadzonych środków, na przykład w dzisiejszej Turcji, nadal cieszą się dużą popularnością i zaufaniem? I czy jest możliwe zmodernizowanie tego tradycyjnego modelu z zachowaniem podstawowych wartości, którymi kierują się ROSCA?

O obronie gotówki jako ważnego środka płatniczego w obrocie gospodarczym i roli państwa w tej wojnie mówił w rozmowie z „Obserwatorem Finansowym“ Rafał Górski, prezes Instytutu Spraw Obywatelskich.

Sztuczna inteligencja może nie tylko przejąć wiele zadań wykonywanych przez ludzi, ale też radykalnie zmienić fundamenty globalnego ładu. W optymistycznym scenariuszu oznaczać to może „w pełni zautomatyzowany luksusowy komunizm”. Jednak jeszcze bardziej prawdopodobne są mroczne wizje: podział ludzkości na kasty, neokolonializm technologiczny, ekstremalne nierówności czy cyfrowe dyktatury zarządzane przez ogólną sztuczną inteligencję. Utopia może łatwo przerodzić się w dystopię – przestrzega prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badań Ekonomicznych NBP i wykładowca SGH.

Unia Europejska jako pierwsza na świecie wdrożyła kompleksowe przepisy regulujące sztuczną inteligencję. Czy AI Act wystarczy, by zapewnić bezpieczeństwo obywatelom, a jednocześnie nie zahamować innowacji? – Na pewno to dobry krok, ale wciąż brakuje nam technologicznego przywództwa – mówi dr Michał Nowakowski, radca prawny i ekspert ds. etyki AI.

Marketing miejsc długo uchodził za luksusowy dodatek – „ładne hasła i logotypy”. Dziś to narzędzie zniuansowanej rywalizacji o mieszkańców, inwestorów i turystów – mówi dr Jarosław Górski, adiunkt na Wydziale Nauk Ekonomicznych UW.

Kwestią wywozu odpadów, będących wskaźnikiem globalnych nierówności, czyli transportem pod banderą „recyklingu” i skutkami dla państw trzecich, a także co wspólnego mają z tym oszustwa na afrykańskiego księcia zajął się w swojej książce „Wojna o śmieci. Globalne śledztwo w sprawie brudnego handlu twoimi odpadami” Alexander Clapp.

Potrzebny jest nowy sposób myślenia o ekonomii politycznej, który odrzuca dychotomię „rynek kontra rząd”, zastępując ją wizją dotyczącą tego, w jaki sposób przedsiębiorczy liderzy mogą wykorzystać siłę rynków do osiągania celów politycznych i społecznych – przekonuje Chris Hughes w książce „Marketcrafters”.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.