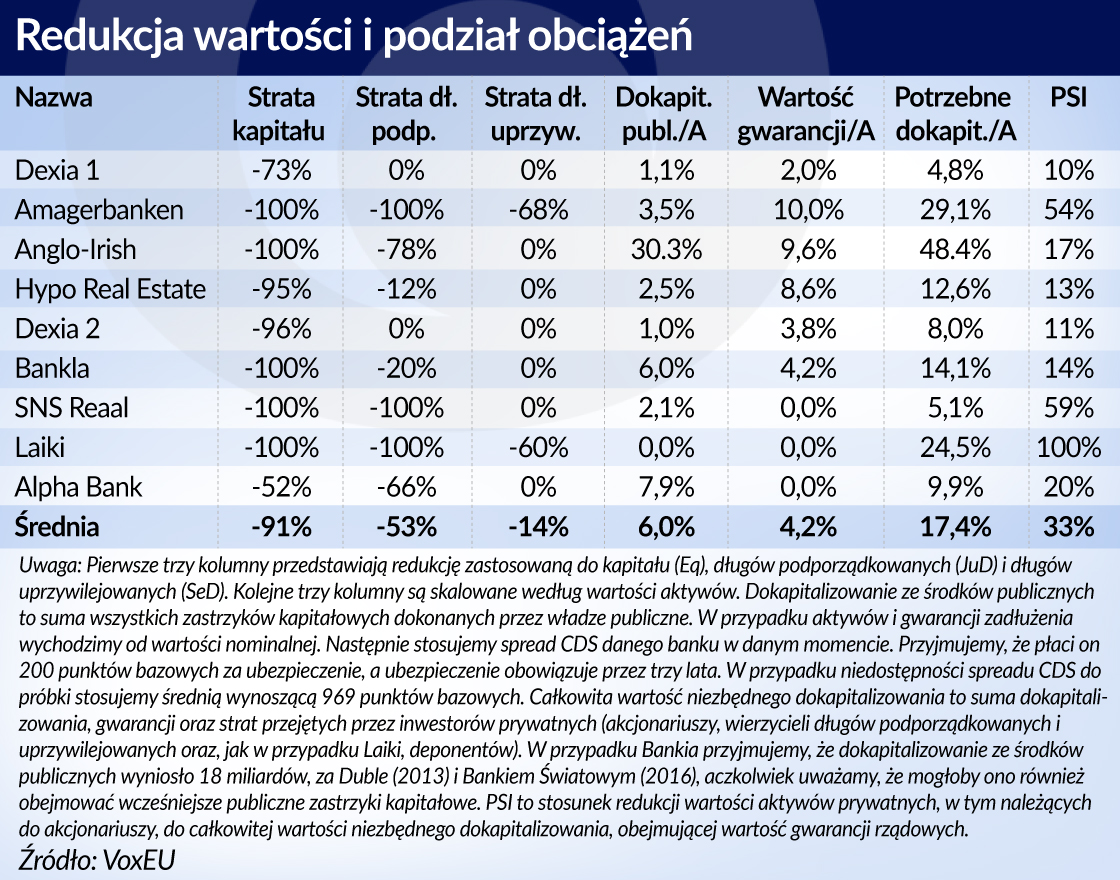

Upadłe instytucje finansowe nie powinny być ratowane przez podatników. Z drugiej strony, obciążenie stratami prywatnych wierzycieli ochroni podatników, lecz może nieproporcjonalnie obciążyć niektórych inwestorów...