The Wall Street Journal’s Josh Zumbrun posted these twoGreat Graphics on equity ownership in the US.Economists often see the rise in equity prices having two important channels of economic impact. The first is it simply lowers the price of capital for companies. It is straight forward enough, though not all companies are publicly traded. Rising equity prices are the decline in the cost of capital to large companies.

The second is the wealth effect. People feel wealthier, even if it is on paper (unrealized), and therefore it may increase the marginal propensity to consume. However, the challenge here is that participation in that wealth-creating channel is limited and falling. A Gallup survey last year found that 52% of American households own stocks. Equity ownership peaking in 2007 near 65%.

While these aggregate numbers of help, the extreme disparity of wealth suggests digging deeper is necessary. This is where the Zumbrun’s charts, drawn from Federal Reserve data, are useful.

This first chart shows the distribution of stock ownership by percentile of income and age. Less than a quarter of the households in the lowest two quintiles own stock. Nearly half of the middle quintile own stock.

The problem with looking at income is that a rising number of Americans are retired and draw no or little income. That many young people (younger than 35 years old) is disappointing, but not surprising, especially given the rising costs of college and student indebtedness on one hand, and low wages on the other. As the right hand part of the graph illustrates, retired folks also participate to a lesser extent in the equity market. This makes sense given the life cycle of investment: accumulate when you are young, dis-accumulate when you are older. Moreover, the conventional wisdom is as one ages one should shift toward fixed income rather than equities. Still, the median 65-74 year-old household has $117.5k in equities (admittedly still skewed by the non-normal distribution).

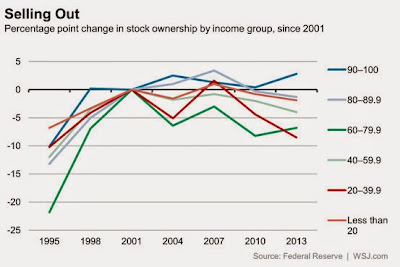

This second chart from Zumbrun shows the change in ownership by income group since 2001.It shows a decline in ownership in every income group except the top decile (dark blue line). There was a sharp increase participation in the second half of the 1990s. The end of the tech bubble hurt many.

The 60%-79.9% quintile (green line) never recovered from the tech bubble. And like the lower quintiles, the slowing of the migration out of equities in the lead-up to the sub-prime crisis, was re-accelerated . However, over the last couple of years, the 60%-79% quintile has slowed its outflow again. The 80%-89.9% (second decile mauve line) continues to dis-accumulate equities at an increased pace.

This suggests the rally since the 2009 low has seen less participation that the crash did. In turn that means that the wealth effect from record high stock market may be more limited than in the recent past. Moreover, if these trends continue, it means that the stock market itself will be increasingly a catalyst for the divergence of wealth.

The equity market breaks down the risks of ownership into small, tradeable units and allows widespread dispersion. in contrast, the equity markets in Japan and Germany, for example, seemed traditionally more about solidifying inter-company alliances. Indeed, the beneficiary owner of a majority of American equities are US households. These employees and former employees own (but of course do not manage or control) Corporate America. This is why the founder of business management as a science, the late Peter Drucker could argue America is at one and the same time the most capitalist and most socialist country in the world.

The Founders of the United States understood that the widespread ownership of productive (not personal property) property was the bulwark of a representative form of government. A continued decline in home and equity ownership is a worrisome sign then not only on economic grounds, as Yellen (among others) have highlighted, but also on political grounds.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Zimbabwe jest krajem o wyjątkowo turbulentnej historii monetarnej. Pokazuje ona między innymi, do czego może doprowadzić brak niezależności banku centralnego.

Rewolucja Generatywnej Sztucznej Inteligencji (GenAI) obiecuje skokowy wzrost globalnej produktywności, którego skala jest porównywalna jedynie z epoką elektryfikacji. Historyczne analizy wskazują jednak, że obecna trajektoria innowacji może wprowadzić rynek pracy w pułapkę technologiczną.

Problem dostępności mieszkań, które swoimi cechami, przede wszystkim standardem technicznym i wielkością odpowiadają potrzebom gospodarstw domowych nie ma prostego wyrazu statystycznego. Samo przeliczanie zasobu mieszkaniowego na populację nie obrazuje poziomu (nie)zaspokojenia potrzeb.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.