Dalsza ewolucja systemów polityki pieniężnej: Moins ça change, moins c’est la même chose (im bardziej coś się zmienia, tym bardziej pozostaje takie samo)

Kryzys w 2008 r. i pandemia COVID-19 przyniosły wielkie wyzwania dla sposobu prowadzenia polityki pieniężnej na całym świecie. Nasz artykuł przedstawia wyniki aktualizacji klasyfikacji Kompleksowych Ram Polityki Pieniężnej, która obejmuje obecnie 186 krajów i okres 50 lat, od 1974 do 2023 roku.

Getty Images

Ogólny wniosek z aktualizacji jest taki, że w ostatnich latach rzadziej zmieniano zasady polityki pieniężnej. Z drugiej strony, wprowadzono więcej zmian – zmian przydatnych – w ramach dotychczasowych systemów, zwłaszcza w zakresie celu inflacyjnego i luźnej struktury decyzyjnej.

Po globalnym kryzysie finansowym pojawiały się spekulacje, że być może dni strategii celu inflacyjnego są policzone (np. Frankel 2012). Były też i głosy przeciwne (np. Reichlin i Baldwin 2013). Dziś dysponujemy danymi, które pozwalają dokonać klasyfikacji systemów polityki pieniężnej poszczególnych krajów do 2023 r., czyli w okresie znacznie przekraczającym horyzont kryzysu globalnego. Wyraźnie widać, że strategia celu inflacyjnego jest coraz częściej – a nie coraz rzadziej – stosowana. Dokonano natomiast ważnych i korzystnych zmian w obrębie – a nie pomiędzy – strategii celu inflacyjnego i innych głównych stosowanych strategii monetarnych.

Klasyfikacja Kompleksowych Ram Polityki Pieniężnej (CMPF) (Cobham 2021, 2025) obejmuje obecnie 186 krajów i okres 50 lat. Przedstawia ona pełną listę 32 różnych systemów polityki pieniężnej (MPF), które można pogrupować, agregując je w dziewięć kategorii docelowej zmiennej. Klasyfikacja obejmuje zarówno krajowe, jak i zewnętrzne cele polityki pieniężnej, tj. cele dotyczące pieniądza, inflacji i kursów walutowych. Wychodząc od deklarowanych celów polityki pieniężnej – o ile takie istnieją – klasyfikacja sprawdza, w jakim stopniu są one osiągane, a zatem zawiera ona elementy de facto i de iure. W każdym przypadku, w którym takie cele nie istnieją lub nie są osiągane, system polityki pieniężnej poszczególnych krajów jest w większości przypadków określany jako „swoboda decyzyjna”, po czym następuje dalszy podział według kryterium celów i instrumentów polityki pieniężnej na nieustrukturyzowaną, luźno ustrukturyzowaną i dobrze ustrukturyzowaną swobodę decyzyjną. Klasyfikacja rozróżnia również fixing kursu walutowego (kurs narzucany przez bank centralny, który dominuje w transakcjach walutowych) i pośrednie kształtowanie kursu wymiany (realizowane przez bank centralny poprzez aktywny i autonomiczny rynek walutowy). Klasyfikacja uwzględnia również kategorie wielorakiej kontroli (gospodarki nakazowe), uczestnictwa w unii walutowej i stosowania waluty innego państwa.

Wyniki aktualizacji: konsolidacja

Główne wnioski z aktualizacji przedstawiono na poniższym wykresie, który pokazuje odsetek krajów w każdej kategorii zagregowanej zmiennej docelowej: od lat 90-tych XX wieku odnotowano silny wzrost inflacji i silny spadek przypadków swobody decyzyjnej o luźnej strukturze. Zmiany te jednak straciły tempo w ciągu ostatnich pięciu do dziesięciu lat. Można również zauważyć, że odsetek krajów ustalających wprost lub pośrednio kurs walutowy od 1999 r. pozostaje wyjątkowo stabilny.

Wyhamowanie tempa zmian widać jeszcze wyraźniej na kolejnym wykresie, przedstawiającym dane tylko dla gospodarek rozwiniętych. W takim układzie celem strategii w Danii i Hongkongu jest kurs walutowy, natomiast wszystkie inne kraje „celują” w stopę inflacji.

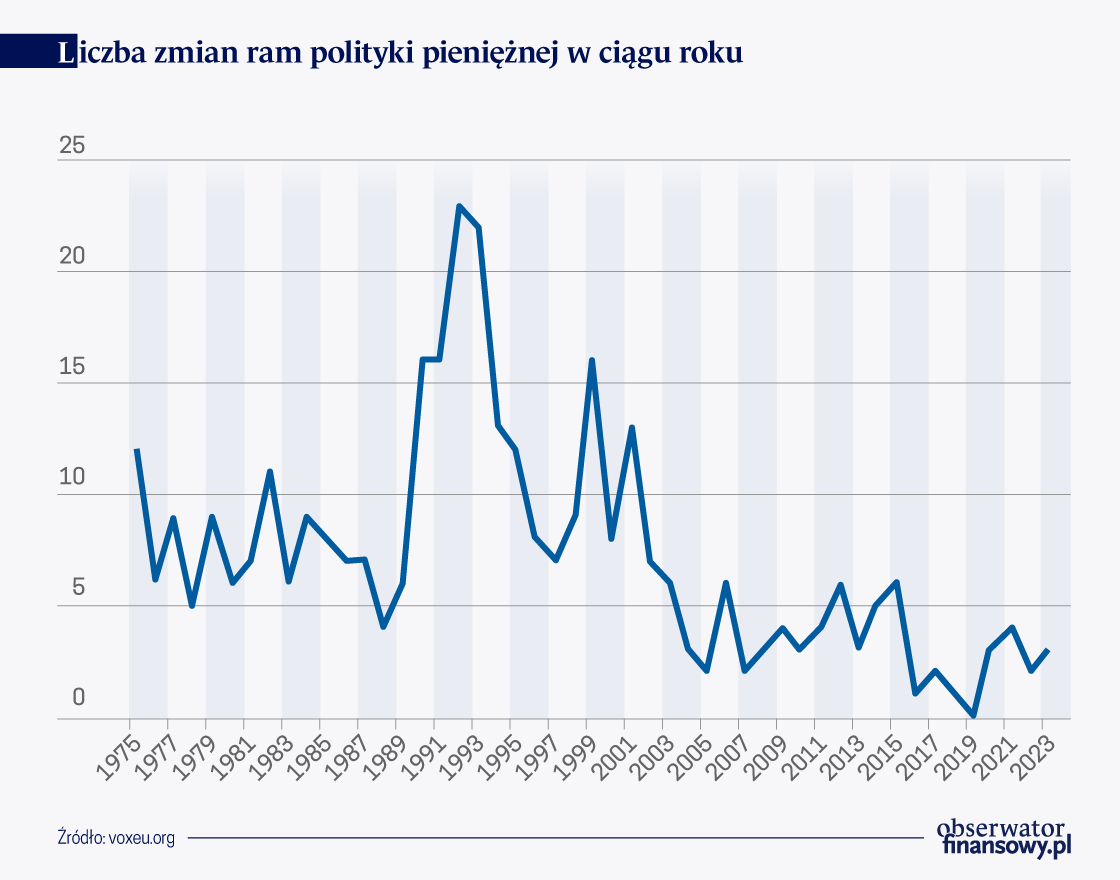

Bardziej precyzyjną miarę globalnego tempa zmian przedstawiono na poniższym wykresie, który pokazuje liczbę zmian systemów polityki pieniężnej w ciągu roku. Na początku tego okresu, w latach 1975-1989, odnotowywano średnio 7,5 zmiany rocznie. W latach 1990-1995 odnotowano znacznie wyższy poziom, średnio 17 zmian rocznie, co było związane z rozpadem ZSRR i Jugosławii oraz wstrząsami towarzyszącymi tym procesom. Z kolei w 1999 r., gdy szereg krajów objęła Unia Gospodarcza i Walutowa (UGW), odnotowano drugi szczyt, przy średniej na poziomie 10,2 w latach 1996-2001. Jednak od tego czasu średnia liczba zmian spadła do 4,2 w latach 2002-2012 i 2,7 w latach 2013-2023. Sugeruje to, że poszczególne kraje są w rosnącym stopniu zadowolone z przyjętych ram polityki pieniężnej, przynajmniej pod względem szerszych definicji tych ram. Warto na przykład zauważyć, że po globalnym kryzysie nie nastąpił żaden znaczniejszy wzrost częstości zmian systemów polityki pieniężnej. Przynajmniej w przypadku gospodarek rozwiniętych można zasugerować, że na początku XXI wieku doszło do ostatecznego ukształtowania się nowego zbioru długookresowej równowagi ram polityki pieniężnej, który zastąpił sztywne kursy walutowe obowiązujące w prawie wszystkich krajach w systemie Bretton Woods. Wydaje się natomiast, że środek ciężkości przesunął się na zmiany w obrębie tych ram polityki pieniężnej, czyli na kwestie sposobu realizacji określonych strategii, w szczególności celu inflacyjnego i luźno ustrukturyzowanej swobody decyzyjnej.

Zmiany w obrębie strategii celu inflacyjnego

Pełna lista systemów polityki pieniężnej w naszej klasyfikacji rozróżnia „ścisłą” i „luźną” strategię celu inflacyjnego, zgodnie z kryterium szerokości celu i jego osiągnięcia. Chociaż istnieje wiele przypadków przechodzenia od luźnego do ścisłego celu inflacyjnego, a także garść przypadków, w których kraje nie osiągały swoich celów i w związku z tym ich klasyfikacja została zmieniona – zwykle na system z luźno ustrukturyzowaną swobodą decyzyjną – w zbiorze danych nie występują przypadki rezygnacji ze strategii ścisłego celu inflacyjnego.

Bardziej interesującym zjawiskiem zaobserwowanym w ostatnim okresie jest wewnętrzna ewolucja strategii wyznaczania celu inflacyjnego. Otóż w wielu zaawansowanych gospodarkach, od Australii i Kanady po strefę euro i USA, przeprowadzono przegląd systemu (ram) polityki pieniężnej, ze szczególnym uwzględnieniem celów tej polityki, wprowadzając w nim znaczne zmiany. Istotą wszystkich tych zmian jest powrót do priorytetu zatrudnienia i/lub produkcji, a także stabilności cen (ale bez zwiększonego nacisku na ceny aktywów). W początkowym okresie stosowania strategii celu inflacyjnego powszechnie argumentowano, że kontrolowanie inflacji ustabilizuje jednocześnie produkcję na poziomie stopy naturalnej (poprzez „boski zbieg okoliczności”), zaś strategia celu inflacyjnego postrzegana była często jako rozwiązanie problemu przypisania (instrumentów do celów) dzięki jednemu instrumentowi –podstawowej stopie procentowej, przypisanej do jednego celu, czyli stabilności cen. W niektórych z najnowszych przypadków dodanie drugorzędnego celu polityki pieniężnej wynikało z uznania widocznego długoterminowego spadku neutralnej stopy procentowej i spłaszczenia krzywej Phillipsa, a także z akceptacji znaczenia szoków podażowych (jak również popytowych), których skutków nie można łagodzić po stronie popytowej w tym samym horyzoncie czasowym za pomocą samej polityki pieniężnej. W wielu przypadkach, w ramach przeglądów polityki zwrócono również uwagę na rolę polityki fiskalnej i dawno zapomnianą kwestię koordynacji polityki monetarnej i fiskalnej.

Zmiany w obrębie luźno ustrukturyzowanej swobody decyzyjnej

Inne najważniejsze systemy polityki pieniężnej w ostatnim okresie obejmują luźno ustrukturyzowaną swobodę decyzyjną, która jest zasadniczo kategorią szczątkową, zdefiniowaną przez brak skwantyfikowanych i zrealizowanych celów, a zatem obejmuje szeroki zakres rozwiązań w zakresie polityki pieniężnej. Brak informacji o celach uniemożliwia dalszy standardowy podział kategorii. Okazuje się natomiast, że możliwe jest dokonanie praktycznego częściowego rozróżnienia na podstawie samych instrumentów monetarnych poszczególnych krajów, co umożliwia zidentyfikowanie istotnej ewolucji w obrębie tych ram w tym okresie.

Do wszystkich przypadków luźno ustrukturyzowanej swobody decyzyjnej w zbiorze danych zastosowano trójstopniowe rozróżnienie pomiędzy niską, średnią i wysoką potencjalną skutecznością instrumentów monetarnych. Otóż typowymi instrumentami luźnej swobody decyzyjnej o niskiej skuteczności są bezpośrednia kontrola akcji kredytowej, w przypadku wysokiej skuteczności – operacje otwartego rynku na głębokich i płynnych rynkach wtórnych, a dla średniej skuteczności – operacje otwartego rynku na rynkach pierwotnych i rezerwy obowiązkowe. Wykres poniższy przedstawia liczbę różnych rodzajów luźno ustrukturyzowanej swobody decyzyjnej: w latach 70-tych i 80-tych XX wieku dominowała niska skuteczność z 70-80 proc. przypadków luźno ustrukturyzowanej swobody decyzyjnej, ale od początku lat 90-tych średnia skuteczność wzrosła do ponad 80 proc., a niska skuteczność spadła do poniżej 20 proc. Luźno ustrukturyzowana swoboda decyzyjna o wysokiej skuteczności nigdy nie była istotna i zniknęła całkowicie do 2006 r., wcześniej zaś występowała tylko w niektórych zaawansowanych i kilku wschodzących gospodarkach Ameryki Łacińskiej przez stosunkowo krótki okres czasu: we wszystkich przypadkach z wyjątkiem jednego, kraje te przeszły od luźno ustrukturyzowanej swobody decyzyjnej o wysokiej skuteczności bezpośrednio do strategii celu inflacyjnego.

Pokazuje to istotną ewolucję w ramach kategorii luźno ustrukturyzowanej swobody decyzyjnej, następującą wraz z rozwojem instrumentów monetarnych (opartych na rozwoju rynków pieniężnych i obligacji), które ułatwiają stopniowe przechodzenie do innych systemów polityki pieniężnej. Takiej transformacji dokonała ostatnio znaczna liczba krajów (głównie przyjmowały one strategię celu inflacyjnego): szczytowe wykorzystanie luźno ustrukturyzowanej swobody decyzyjnej objęło 81 krajów w 1997 r., ale do 2023 r. liczba ta spadła do 55.

Wnioski

Aktualizacja klasyfikacji Kompleksowych Ram Polityki Pieniężnej do 2023 r. wskazuje na dalszy wzrost przypadków strategii celu inflacyjnego i spadek luźno ustrukturyzowanej swobody decyzyjnej, przy wolniejszym tempie zmian w ciągu ostatnich kilku lat. Sugeruje to, że poszczególne kraje mogą być w rosnącym stopniu zadowolone z wyboru systemu polityki pieniężnej i mogą koncentrować się bardziej na optymalnym sposobie zarządzania nim i realizacji celów. Widać to na przykładzie ważnych zmian, które zaszły w dwóch głównych systemach – strategii celu inflacyjnego i luźno ustrukturyzowanej swobody decyzyjnej.

Przekształcenia te należy przyjąć z zadowoleniem. Zmiany w ramach luźno ustrukturyzowanej swobody decyzyjnej wskazują, że rozwój rynków finansowych, które opracowują nowe i coraz bardziej skuteczne instrumenty finansowe nie pozostaje bez wpływu na rolę instrumentów polityki pieniężnej; to z kolei otwiera drogę do wyboru innych systemów polityki pieniężnej w przyszłości. Z drugiej strony, zmiany w zakresie celu inflacyjnego można postrzegać jako uznanie złożoności zadania kształtowania polityki pieniężnej we współzależnym i niepewnym świecie, na który wpływa szereg wstrząsów podażowych i popytowych o różnym rozłożeniu efektów w czasie. Proste podejście oparte na jednym celu/jednym instrumencie zawsze było zbyt proste (choć zapewne na początku pomogło umocnić wiarygodność polityki pieniężnej). Zatem, uwzględnienie innych (pomocniczych) celów i dłuższych horyzontów stanowi niezaprzeczalny postęp.

David Cobham – Emeritus Professor of Economics at Heriot-watt University

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Lata restrykcyjnej polityki jednego dziecka w Chinach, a następnie pandemia i surowa strategia „zero COVID” odbiły się na liczbie urodzeń. Dzietność gwałtownie spadła, a społeczeństwo coraz szybciej się starzeje. W połączeniu z rosnącą długością życia to demograficzna bomba zegarowa.

Zimbabwe jest krajem o wyjątkowo turbulentnej historii monetarnej. Pokazuje ona między innymi, do czego może doprowadzić brak niezależności banku centralnego.

Rewolucja Generatywnej Sztucznej Inteligencji (GenAI) obiecuje skokowy wzrost globalnej produktywności, którego skala jest porównywalna jedynie z epoką elektryfikacji. Historyczne analizy wskazują jednak, że obecna trajektoria innowacji może wprowadzić rynek pracy w pułapkę technologiczną.

Problem dostępności mieszkań, które swoimi cechami, przede wszystkim standardem technicznym i wielkością odpowiadają potrzebom gospodarstw domowych nie ma prostego wyrazu statystycznego. Samo przeliczanie zasobu mieszkaniowego na populację nie obrazuje poziomu (nie)zaspokojenia potrzeb.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Waluty cyfrowe powiązane z pieniądzem fiducjarnym, czyli stablecoins, mierzą się z nieuniknionym w ich sytuacji napięciem pomiędzy wiarygodnością a konkurencyjnością – czyli „paradoksem stablecoina". By go lepiej zrozumieć, w artykule analizujemy konkurencyjne strategie USA i Chin.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.