Czy za równowartość mniej niż 15 tys. zł zwykły śmiertelnik może stać się właścicielem banku centralnego? Tak, i to bardzo szacownego – Swiss National Bank (SNB), czyli banku centralnego Szwajcarii. Nie trzeba być nawet obywatelem tego kraju, bo jednym z najważniejszych prywatnych akcjonariuszy banku jest obecnie Theo Siegert – niemiecki przedsiębiorca, inwestor i wykładowca. Akcje SNB są bowiem notowane na giełdzie i zasadniczo może je nabyć każdy.

(@Getty Images)

Od dłuższego czasu jesteśmy przyzwyczajeni do postrzegania banków centralnych jako szacownych instytucji publicznych. Często nadawany jest im status konstytucyjnych organów państwa. W naszym kraju pozycja ustrojowa Narodowego Banku Polskiego (NBP) znalazła potwierdzenie w art. 227 Konstytucji RP z 1997 r. oraz w uchwalonej w tym samym roku Ustawie o NBP. Należy jednak wskazać, iż już w dekadach poprzedzających uchwalenie owych aktów prawnych bank centralny był w Polsce instytucją publiczną. Od początku swego istnienia, tj. od 1945 r., polski bank centralny jest jednostką organizacyjną prawa publicznego – państwową osobą prawną. Prawnoustrojowa pozycja NBP odzwierciedla rozwiązania przyjęte obecnie w wielu państwach europejskich, a także w Europejskim Banku Centralnym.

Nie jest to jednak jedyny model współczesnego funkcjonowania banku centralnego. Na świecie, a także w Europie, funkcje banków centralnych pełnią bowiem również instytucje prywatne, tj. takie, których kapitał w mniejszej lub większej części kontrolowany jest przez podmioty prawa prywatnego – niezwiązane ze strukturami państwa. Prywatnymi udziałowcami banków centralnych mogą być zarówno osoby prawne (banki, zakłady ubezpieczeń, fundusze emerytalne, fundacje), jak również osoby fizyczne. Jeden z najciekawszych przykładów banków centralnych z kapitałem prywatnym stanowi bank centralny Szwajcarii – SNB. Nie dość, że działa on w formie spółki akcyjnej, to jeszcze wyemitowane przezeń walory są notowane na giełdzie w Zurychu. Jak to się stało, że SNB jest notowany na szwajcarskim parkiecie? Czy status spółki giełdowej nie kłóci się z zasadą niezależności i nie stoi na przeszkodzie w prawidłowym wykonywaniu przez SNB zadań banku centralnego?

Spółka akcyjna gwarancją niezależności banku centralnego od rządu

Jak przebiegała ustrojowa ewolucja banków centralnych? Mniej więcej od połowy XIX w. do wybuchu II wojny światowej dominującą tendencją organizacji bankowości centralnej było ustawowe powierzanie wybranym bankom emisyjnym (a więc takim, które były uprawnione do kreacji pieniądza papierowego), dotychczas funkcjonującym jako banki komercyjne, dodatkowych, „ekskluzywnych” funkcji. Obejmowały one m.in. wyłączne prawo (a zarazem obowiązek) bankowej obsługi państwa i jego agend (tak od strony depozytowej, jak i kredytowej) oraz monopol na emisję pieniądza papierowego. Przyznane zadania stanowiły prototyp tego, co później zaczęto nazywać ustawowym mandatem banków centralnych. Stanowiły zbiór wyłącznych kompetencji oraz uprawnień, dzięki którym banki centralne mogły w istotny sposób wpływać na kształt życia gospodarczego.

Należy jednak podkreślić, że za przyznanymi zadaniami nie szła zmiana formy prawnej – banki nadal pozostawały spółkami akcyjnymi, tj. podmiotami prawa prywatnego. Nieprzypadkowo dominujące wówczas liberalne podejście zakładało, iż opierając się na takim rozwiązaniu najskuteczniej zabezpieczona zostanie niezależność instytucji sprawujących mandat banku centralnego. W myśl liberalnego porządku belle époque wierzono bowiem, że państwo nie poważy się na władczą ingerencję w działanie instytucji kontrolowanej przez prywatny kapitał, co byłoby z kolei ,,do pomyślenia” odnośnie do instytucji przez to państwo utworzonych i kontrolowanych. Daniel Hübscher i Hans Kuhn wskazują także, że w trakcie tworzenia SNB zakładano, iż w razie okupacji Szwajcarii podczas ewentualnej wojny własność prywatna będzie się cieszyć, na mocy uregulowań prawnomiędzynarodowych, ochroną dalej idącą niż własność państwowa. W tym drugim wariancie dostrzegano bowiem większe ryzyko zawłaszczenia przez potencjalnego agresora majątku banku centralnego będącego instytucją publiczną. W formule spółki akcyjnej funkcjonował przy tym również nasz rodzimy bank centralny okresu międzywojennego, tj. utworzony w 1924 r. Bank Polski Spółka Akcyjna W modelu tym w 1905 r. powołano również do życia SNB.

Koncepcja funkcjonowania niezależnego banku centralnego w formie spółki akcyjnej została zasadniczo zarzucona po II wojnie światowej – w drugiej połowie XX w. dokonano licznych nacjonalizacji banków pełniących funkcję banków centralnych. Zjawisko to wystąpiło nie tylko w krajach o gospodarce centralnie planowanej, lecz również w państwach kapitalistycznych – wystarczy wspomnieć choćby o nacjonalizacjach banków centralnych we Francji (w 1946 r.) czy w Hiszpanii (1962 r.) oraz o wprowadzonym już w XXI w. w Austrii zakazie powrotu do prywatnoprawnej formy organizacyjnej banku centralnego. W Szwajcarii pozostano natomiast przy koncepcji spółki akcyjnej. Dokonany zaś na początku XXI w. przegląd uregulowań w tym zakresie wykazał, iż prawne instrumentarium funkcjonowania SNB nie budzi zastrzeżeń, pozwala na prawidłowe i skuteczne funkcjonowania SNB oraz wymaga jedynie nieznacznych korekt.

Do trzech razy sztuka

Uzasadnionym wydaje się zatem stwierdzenie, iż wysoka jakość regulacji odnoszących się do funkcjonowania SNB jest wprost proporcjonalna do ilości czasu, jaki poświęcono na ich przygotowanie. Choć instytucja banku centralnego została przewidziana w szwajcarskiej konstytucji z 1891 r., to nad ostateczną formą prawną banku pracowano przez kilkanaście następnych lat. W 1897 r. w ogólnokrajowym referendum odrzucona została koncepcja banku państwowego. Pomysł banku prywatnego pozostającego pod kontrolą państwa przepadł natomiast w 1899 r. w pracach parlamentarnych. SNB udało się powołać dopiero za trzecim podejściem w 1905 r., gdy na mocy ustawy utworzono bank centralny w formie spółki akcyjnej. Weszła ona w życie w następnym roku, a w 1907 r. bank rozpoczął działalność operacyjną. Ustawa regulująca organizację i funkcjonowanie SNB pełni dla tej instytucji rolę, jaką dla innych spółek pełni statut, zaś normy odnoszące się do funkcjonowania spółek akcyjnych podlegających szwajcarskiemu prawu stosuje się jedynie pomocniczo.

Wynoszący 50 mln franków szwajcarskich kapitał zakładowy SNB w 40 proc. został objęty przez poszczególne kantony (proporcjonalnie do liczby ludności), 20 proc. kapitału objęło kilkadziesiąt istniejących dotychczas banków emisyjnych, zaś 40 proc. kapitału zostało objęte przez podmioty prywatne (osoby fizyczne). Zainteresowanie obywateli Szwajcarii objęciem akcji było bardzo duże. Choć akcjonariuszami SNB zostało ostatecznie ponad 10 tys. osób, zainteresowanie trzykrotnie przekraczało pulę akcji przeznaczoną dla osób fizycznych. W skład akcjonariatu nie weszła natomiast Konfederacja Szwajcarska – państwo nie partycypowało zatem w kapitale i w konsekwencji zostało pozbawione jakichkolwiek możliwości oddziaływania na bank centralny. Już w 1907 r. akcje SNB zaczęły być notowane na giełdach w Bazylei, Bernie, Genewie, Neuchâtel i Zurychu (obecnie są one notowane na SIX Swiss Exchange w Zurychu). Od lat 50. XX w. w skład akcjonariatu SNB wchodzą krajowe instytucje finansowe inne niż banki (fundusze inwestycyjne, zakłady ubezpieczeniowe, instytucje emerytalne), zaś od lat 90. XX w. także akcjonariusze spoza Szwajcarii. W konsekwencji, według informacji zawartych w Raporcie rocznym SNB za 2024 r., trzecim co do wielkości posiadanych udziałów akcjonariuszem SNB jest Theo Siegert – rezydujący w Düsseldorfie niemiecki finansista i wykładowca. Raport wskazuje też, iż posiada on ponad 5 proc. udziałów w kapitale zakładowym SNB.

Korporacyjne gwarancje niezależności SNB

Zgodnie z dominującą od dekad na rynkach kapitałowych koncepcją shareholder value, spółka akcyjna stanowi wehikuł inwestycyjny działający w celu maksymalizacji wartości dla akcjonariuszy. To właśnie oni stanowią w spółce ostateczną instancję decyzyjną. W kontekście SNB rodzi się zatem oczywiste pytanie, czy realizacja tego paradygmatu nie stoi w fundamentalnej sprzeczności z realizacją przez szwajcarski bank centralny jego podstawowych zadań w polityce pieniężnej lub kursowej? Czy akcjonariusze, w tym zagraniczni (sic!), swobodnie nabywający akcje na giełdzie, mogą więc skutecznie wpływać na bank centralny emitujący jedną z najważniejszych walut świata?

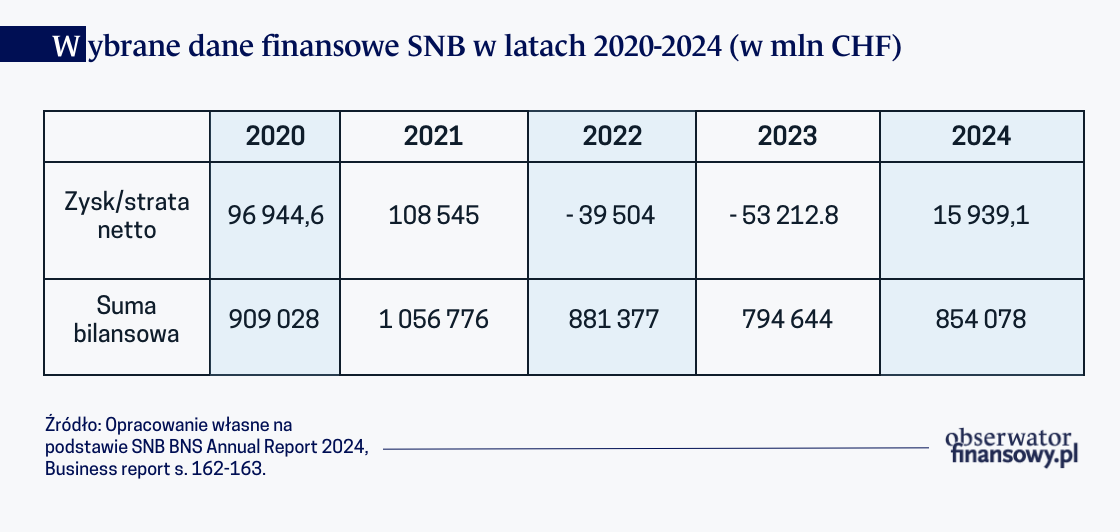

Odpowiedź brzmi – nie. W ponadstuletniej historii banku nie odnotowano poważniejszych prób ingerowania przez akcjonariuszy w wykonywanie przez SNB jego mandatu banku centralnego. Wynika to z bardzo precyzyjnie skonstruowanych reguł corporate governance odnoszących się do SNB. Na mocy przepisów rangi ustawowej, odnoszących się do SNB, prawa akcjonariuszy ograniczone są zasadniczo jedynie do pobierania dywidendy. Wysokość dywidendy wypłacanej akcjonariuszom nie może jednak przekraczać równowartości 6 proc. kapitału zakładowego SNB. W praktyce oznacza to, że akcjonariusz nie może otrzymać tytułem dywidendy za dany rok więcej niż 15 franków szwajcarskich, całkowita kwota dywidendy nie może zaś przekroczyć 1,5 mln franków szwajcarskich rocznie. Wspomniany Theo Siegert może zatem zainkasować tytułem dywidendy jedynie 75 tys. franków szwajcarskich rocznie. Relatywnie niewiele, jeśli weźmie się pod uwagę, iż posiada on ponad 5-proc. udział w spółce, w której w 2024 r. zysk netto (net profit) wyniósł niemal 16 mld franków szwajcarskich (choć ostatnio zdarzały się też spektakularne straty), zaś suma bilansowa oscyluje wokół 1 bln franków szwajcarskich.

Jeszcze większych ograniczeń uprawnień niż w sferze majątkowej, akcjonariusze SNB doznają w sferze stricte korporacyjnej, tj. odnoszącej się do możliwości powoływania i rozliczania członków organów spółki oraz wpływania na podejmowane przez nią strategiczne kierunki działań. Prawa głosu akcjonariuszy spoza szwajcarskiego sektora publicznego są ograniczone do maksymalnie 100 akcji. W konsekwencji, według danych na koniec 2023 r. akcjonariusze zagraniczni posiadali 9,7 proc. akcji, lecz ich udział w głosach wynosił zaledwie 3,8 proc, a więc był ponad dwukrotnie mniejszy. Walne Zgromadzenie Akcjonariuszy ma ograniczone prawa w zakresie powoływania członków organów SNB oraz ich kontroli. Sprawozdanie z działalności i roczne sprawozdania finansowe podlegają bowiem najpierw zatwierdzeniu przez Radę Federalną, zanim zostaną przedłożone Walnemu Zgromadzeniu Akcjonariuszy. A to wybiera zaś jedynie pięciu z jedenastu członków Rady Banku. Ponadto, wszelkie kroki dotyczące przeznaczenia środków finansowych banku lub podziału zysku są regulowane na poziomie ustawowym, nie pozostawiając akcjonariuszom żadnego pola manewru.

W ten sposób zabezpieczony został zarówno instytucjonalny i funkcjonalny, jak i majątkowy wymiar niezależności NBP jako banku centralnego.

Performance giełdowy SNB

Rozważając powyższe uwarunkowania prawne z perspektywy ekonomiczno-finansowej, należy zgodzić się ze spostrzeżeniem Hübschera i Kuhna, że inwestycja w akcje SNB przypomina bardziej inwestycję w odmienny rodzaj aktywów – obligacje wieczyste. Wypłacana de facto pozbawionym uprawnień korporacyjnych akcjonariuszom dywidenda, choć kwotowo niewielka, ma w istocie charakter stałej renty – tak, jak w przypadku emitowanych przez państwa stałokuponowych obligacji skarbowych. Wydawać by się mogło, iż giełdowa cena akcji SNB, podobnie jak skarbowych obligacji stałokuponowych, powinna być przede wszystkim pochodną zmiany poziomu stopy procentowej. Co do zasady spadek tej stopy powoduje spadek rentowności omawianego rodzaju obligacji (wzrost ich ceny), zaś wzrost stopy referencyjnej prowadzi do wzrostu rentowności obligacji stałokuponowych (a więc spadku ich giełdowej ceny).

Obserwacja zmian kursu akcji SNB nie dostarcza jednak empirycznego uzasadnienia takiego twierdzenia – kurs osiągał bowiem swe górki i dołki w oderwaniu od kierunku i siły zmian w poziomie stopy procentowej obowiązującej w Szwajcarii.

Wydaje się zatem, iż to nie oczekiwanie uzyskiwania względnie stałego dochodu z tytułu dywidendy, lecz zmiany cen akcji SNB na giełdzie, przy jednoczesnej bardzo wysokiej wiarygodności emitenta akcji (co na rynku kapitałowym nie jest wcale takie oczywiste), motywują inwestorów do nabywania walorów szwajcarskiego banku centralnego.

Status akcjonariusza SNB nie uprawnia natomiast ani żadnej osoby fizycznej, ani firmy do wywierania wpływu na politykę pieniężną oraz kursową banku, ani też nie pozwala rozporządzać jego gigantycznym majątkiem. Czy zatem warto inwestować w akcje szwajcarskiego banku centralnego? Na to pytanie każdy inwestor musi odpowiedzieć sobie sam – informacje zawarte w niniejszym tekście mają bowiem wyłącznie charakter informacyjny i nie stanowią jakiejkolwiek formy rekomendacji inwestycyjnej. Wszelkie decyzje inwestycyjne należy poprzedzić własną analizą ryzyka i sytuacji finansowej.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP.

Powołanie w 1924 r. Banku Polskiego, niezależnej, stabilnej instytucji emisyjnej w kraju, który po latach niebytu na mapach dopiero krzepł, gdzie hiperinflacja szalała, a wielość stronnictw politycznych tylko utrudniała rządzenie? Trudno sobie wyobrazić. Jeszcze trudniej było tę ideę wprowadzić w życie. Naszym pradziadkom się udało, a w zasadzie wypracowali to mądrymi decyzjami. Zajrzyjmy za kulisy tej historii.

Strata banków centralnych, do tej pory była zjawiskiem rzadkim, obecnie pojawi się w przypadku czołowych europejskich banków centralnych. A jak będzie w rozwijających się krajach?

Mijają dwa lata od bezprecedensowego wydarzenia, które wstrząsnęło światem finansów. Po 167 latach działalności z krajobrazu bankowego zniknął 19 marca 2023 r. Credit Suisse, który w pośpiesznie przygotowanej akcji ratunkowej został przejęty przez swojego rywala, UBS.

Gry o status tworzą hierarchie, które zawsze wprowadzają pewien porządek w życie społeczne, a porządek zawsze jest lepszy niż chaos – przekonuje Toby Stuart w książce „Anointed”.

Overtourism, czyli nadmierna turystyka, to zjawisko, w którym liczba odwiedzających przekracza zdolność danego miejsca do ich przyjęcia bez szkody dla lokalnej społeczności, środowiska i dziedzictwa kulturowego. Choć turystyka przez dekady była postrzegana jako motor rozwoju, dziś coraz częściej staje się źródłem napięć i konfliktów.

Na konkurencyjność gospodarczą w epoce cyfrowej coraz wyraźniej wpływają centra danych, których rozwój napędza sztuczna inteligencja. W wielu krajach, główną barierą ich wzrostu jest dostęp do taniej energii i sieci przesyłowych.

Po 2027 r. na rynku miedzi podaż projektów inwestycyjnych, które wchodzą w fazę wydobycia, będzie ograniczona. A popyt będzie rósł w większym tempie niż podaż. Dlatego pojawi się na tym rynku poważny deficyt – powiedział w wywiadzie dla „Obserwatora Finansowego” Jakub Szkopek, analityk Erste Securities Polska.

Przyspieszenie modernizacji systemu przemysłowego i wzmocnienie sektora produkcyjnego, osiągnięcie większej samodzielności naukowo-technicznej, szersze otwarcie i wspieranie współpracy międzynarodowej to główne kierunki rozwoju gospodarki chińskiej w latach 2026–2030.

Czy istnieją finansowe uwarunkowania upadku mocarstw? Historia sugeruje, że tak. Można je ująć w prostą zasadę – „prawo Fergusona”: każde mocarstwo, które wydaje więcej na obsługę długu niż na obronę, ryzykuje, iż przestanie być mocarstwem.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.