Pierwiastki ziem rzadkich – od lamp gazowych do technologii nie z tej ziemi

30 marca 1958 r. Amerykanie zażywali odpoczynku, niektórzy z gazetą w ręku. Ilu dotarło na 155 stronę niedzielnego „The New York Timesa”, gdzie zamieszczono jednoszpaltową notatkę o poszukiwaniu nowych zastosowań pierwiastków ziem rzadkich? Zapewne bardzo niewielu.

(@Getty Images)

Autor opisał inicjatywę siedmiu amerykańskich firm z doświadczeniami w tej dziedzinie, zdecydowanych znaleźć nowe pola wykorzystania tzw. ziem rzadkich. Zauważył przytomnie, że „15 pierwiastków, od ceru do iterbu, występuje w istocie w obfitości”. Cytowany w notce geolog Richard Ch. Anderson wyraził to dobitniej, mówiąc, że „rzadkie” nie są wcale rzadkie. Dodał, że „w skorupie ziemskiej jest np. więcej ceru, niż antymonu, tungstenu, czy rtęci, i to nie koniec listy”. Wiadomość jest sprzed prawie 70 lat, więc dodać trzeba, że w latach następnych odkryto dwa następne pierwiastki tego rodzaju. Znamy ich teraz 17, przy czym jeden z nich to promet, pierwiastek wytworzony najpierw sztucznie i dopiero potem znaleziony śladowo w rudach uranu.

Nasza cywilizacja rozwijała się wraz z umiejętnością wykorzystania metali „pospolitych”: ołowiu, miedzi, cyny (miedź w stopie z cyną daje brąz), cynku, żelaza, tudzież złota oraz srebra. Pierwsze pierwiastki (zwane też metalami) ziem rzadkich (ang. rare earths elements, REE) odkryli dopiero XVIII-wieczni badacze. Nazwano je tak z powodu wielkich trudności z wyodrębnianiem czystej postaci tych pierwiastków. „Rzadkie” są bowiem skałolubne, więc występują głównie w skorupie ziemskiej w formie węglanów, tlenków, fosforanów i krzemianów. Nie znajdzie się zatem ich samorodków, jak zdarzało się to kopaczom złota w Klondike. Są równocześnie tzw. pierwiastkami niekompatybilnymi, co oznacza, że w trakcie wytapiania się skał lub krystalizacji magmy koncentrują się w powstającym stopie. Ich poszukiwacze mieliby łatwiej, gdyby wytrącały się w tych procesach w czystej formie, ale wtedy byłyby znacznie mniej rzadkie, byłyby wręcz pospolite i banalne. Przez dekady wydawały się nieprzydatne, więc tylko bardzo nieliczni znali ich dziwne nazwy.

Pierwsze pierwiastki (zwane też metalami) ziem rzadkich (ang. rare earths elements, REE) odkryli dopiero XVIII-wieczni badacze

Po latach dociekliwość odkrywców zaowocowała wiedzą o ich cennych cechach. Jedne wyróżniają się unikalną przewodnością elektryczną i cieplną, inne niespotykanymi własnościami magnetycznymi i luminescencyjnymi. Jednak własności te stały się ważne dopiero niedawno. Po raz pierwszy jeden z pierwiastków ziem rzadkich znalazł zastosowanie w gazowych lampach ulicznych instalowanych od końca XVIII w. Ich białe światło powstawało po przejściu płomienia przez rodzaj otuliny, w której skład wchodził dwutlenek toru. Z innymi nowinkami z tamtych lat czas obszedł się okrutnie, tak jak z kamieniami do zapalniczek wytwarzanymi od 1905 r. w 70 proc. z REE i w 30 proc. z żelaza.

Metalurdzy zauważyli jednak, że REE poprawiają jakość stali. W stalowniach dodawano je więc do wsadu hurtem, ponieważ nie było taniego sposobu oddzielenia jednego pierwiastka od pozostałych. Co ciekawsze, jeszcze w 1954 r. „The New York Times” pisał, że „nikt zdaje się nie wiedzieć, dlaczego poprawiają strukturę stali w sposób, w jaki to czynią”. Podobnie dobre efekty pierwiastki z tej grupy dawały w przemyśle ceramicznym, więc powtarzano próby znalezienia kolejnych zastosowań. Wkrótce sprawdziły się w produkcji rur próżniowych, szkieł okularów przeciwsłonecznych, oświetlenia studyjnego. Stawały się coraz przydatniejsze. Przemysł się na nie nie rzucił, ale kupował ich coraz więcej. W 1954 r. amerykańskie zużycie tlenków ziem rzadkich z zasobów własnych pozyskiwanych z kopalni odkrywkowej Mountain Pass w Kalifornii oraz importu wyniosło ok. 5 mln funtów, czyli niecałe 2300 ton. Popyt rósł wraz ze spadkiem ceny z ok. 4,5 dol. do 1 dol. za jeden funt w 1954 r. Największe zapotrzebowanie zgłaszały stalownie.

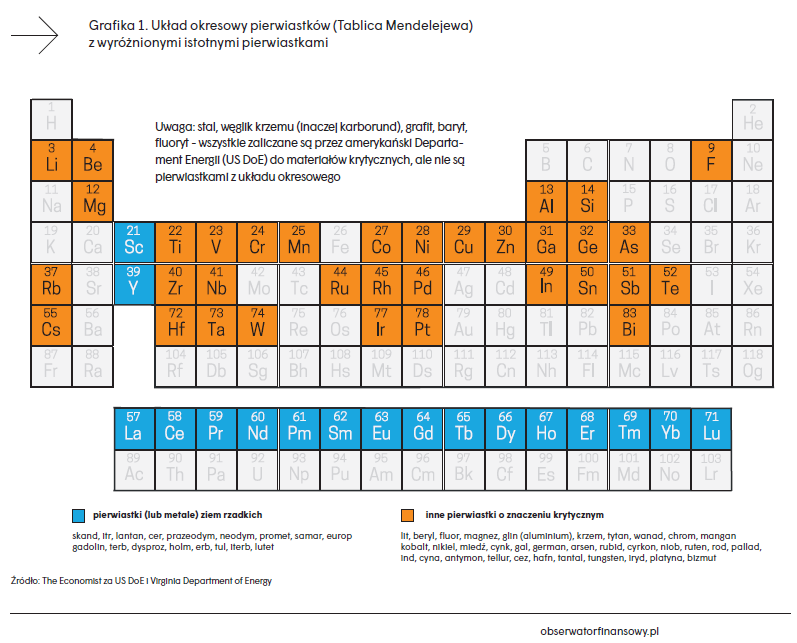

Podobnie jak niektóre minerały i materiały krytyczne, jak np. lit (patrz: grafika), pierwiastki ziem rzadkich zaczęły zyskiwać na znaczeniu wraz z przesuwaniem jednostek miar produkcji z ton i kilometrów blachy w kierunku mili-, mikro- i nanometrów. Efektywnych i efektownych zarazem zastosowań REE pojawiało się z czasem coraz więcej. Na czele listy produktów warunkujących dalszy rozwój cywilizacji są teraz półprzewodniki tworzące układy scalone (chipy). W latach 80. XX w. do ich produkcji potrzeba było 12 minerałów oraz ich związków. Do dziś liczba ta urosła do ponad 60. Poza krzemem i węglikiem krzemu jest wśród nich german, arsenek galu czy azotan galu.

W obecnym stadium technologicznym REE mają w tandemie z litem decydujący wpływ na przejście w komunikacji i transporcie na zasilanie energią elektryczną pobieraną z baterii. Neodym służy z kolei do wytwarzania bardzo silnych magnesów do turbin wiatrowych, silników elektrycznych i twardych dysków

W obecnym stadium technologicznym REE mają w tandemie z litem decydujący wpływ na przejście w komunikacji i transporcie na zasilanie energią elektryczną pobieraną z baterii. Neodym służy z kolei do wytwarzania bardzo silnych magnesów do turbin wiatrowych, silników elektrycznych i twardych dysków. Magnesy wytworzone ze stopu żelaza z neodymem i borem mają moc ponad 400 kilodżuli na 1 m3, tj. 10 razy wyższą niż tanie magnesy z obrazkami na lodówki. Europ – umożliwia wyświetlanie jaskrawych barw w telewizorach i monitorach; lantan jest niezbędny m.in. w obiektywach; jeszcze inne pierwiastki z opisywanej grupy są używane przy produkcji radarów, systemów komunikacyjnych i zaawansowanych broni, a także w medycznych urządzeniach obrazowych niezbędnych np. w rezonansach magnetycznych. W metalurgii ich dodatek tworzy stopy o unikatowych własnościach. Niektóre zastosowania REE prawdopodobnie są objęte ścisłą tajemnicą. W każdym razie, pierwiastki ziem rzadkich stały się nieodzowne, a dostęp do nich jest kwestią strategiczną, tym bardziej ważną, im wyżej jest państwo w globalnej hierarchii.

Według firmy analitycznej IDTechEX najwięcej REE jest używanych do produkcji magnesów, na drugim miejscu są katalizatory, potem szkło i luminofory, na czwartym miejscu są baterie, a następnie cała gama innych zastosowań.

Chiński prawie monopol

Opisywane pierwiastki, choć tak cenne i strategiczne, są w handlu międzynarodowym ledwo kroplą. Wielki niepokój wokół ich podaży oraz jej struktury potwierdza jednak, że mała kropla może przelać czarę. W 2023 r. wartość ich łącznego eksportu wyniosła ok. 3,4 mld dol., a rok później urosła do ok. 3,75 mld dol., tj. była wyższa o prawie niezauważalne 350 mln dol. Wbrew wnioskom z wiedzy o głównym ich producencie, Chiny nie są ich największym światowym eksporterem. Jest nim, a przynajmniej była w 2023 r., Birma (Myanmar), która sprzedała ich wtedy za granicę za prawie 1,5 mld dol. Chiny były w tym samym roku ich czołowym importerem (prawie 2 mld dol.). Państwo Środka prowadzi także ich eksport, ale więcej kupuje za granicą (saldo ujemne Chin w obrocie REE wyniosło w 2023 r. prawie 1,5 mld dol.).

Dane te potwierdzają absolutne światowe pierwszeństwo Pekinu w stosowaniu pierwiastków ziem rzadkich pochodzących głównie z własnych zasobów, co jest pochodną ogromnego udziału Chin w produkcji akumulatorów do samochodów elektrycznych, paneli fotowoltaicznych, wysoko wytrzymałej stali itp. Dla porównania, USA kupiły w tym samym roku REE za 181 mln dol., a sprzedały za granicę za 190 mln. W obrocie międzynarodowym REE znacznie bardziej od Stanów liczy się Japonia (eksport na poziomie 261 mln dol., import – 478 mln dol.). Kraje Europy są poza ekstraklasą – trochę wytwarzają i sprzedają, trochę importują. Np. Niemcy kupiły w 2023 r. REE za 83 mln dol., a Polska za 7 mln dol. Co nieco ziem rzadkich pozyskujemy w kraju jako produkty uboczne pozyskiwania miedzi przez KGHM, stąd nasz eksport REE w 2023 r. za 5,5 mln dol. Dominacja Chin jest wielka i niezaprzeczalna.

Dobrze ponad pół wieku temu, gdy pierwiastki ziem rzadkich nie były jeszcze takie ważne, ich pozyskiwanie ograniczało się niemal wyłącznie do złóż w USA. Zachód i ZSRS z jego satelitami weszły wtedy w stan zimnej wojny i wielkich zbrojeń, zatem ziemie rzadkie stawały się niezbędne, bo pozwalały uzyskiwać stal pancerną odporną na uderzenia pocisków. Szybko absolutnym liderem wydobycia skał z ich zawartością stały się Chiny. Atutem Chin jest łatwy dostęp do REE, w swoich granicach mają odpowiednie kopaliny tuż pod powierzchnią, co umożliwia relatywnie tanią eksploatację odkrywkową. Ponadto, kilkadziesiąt lat temu te pierwiastki nie były specjalnie drogie, a Chiny w żaden sposób nie ograniczały ich sprzedaży. Do kwestii środowiskowych przykładały mało wagi, więc rozwinęły wielkie moce rafinacyjne z użyciem mnóstwa chemii. W tych okolicznościach Chińska Republika Ludowa stała się prawie globalnym monopolistą w wydobyciu i rafinowaniu pierwiastków ziem rzadkich, czyli sprowadzaniu ich do postaci koniecznej w najrozmaitszych procesach technologicznych.

Wraz z rosnącym popytem wzrosły ceny REE. German jest sprzedawany na kilogramy – jeden kosztował ostatnio od 14 tys. dol. do przeszło 18,5 tys. dol. Tańszy jest gal – 1700–2600 dol. za kilogram. Podobnie jak w przypadku metali szlachetnych jednostką handlową dla rutenu i rodu są uncje. Pierwszy kosztuje w okolicach 600 dol. za uncję, a drugi aż 5375 dol. Rod jest zatem najdroższy wśród pierwiastków ziem rzadkich – w przeliczeniu na tonę może kosztować ponad 17 mln dol. Neodym potrafił osiągnąć w maju 2025 r. prawie 56 tys. dol. za tonę. Także niektóre surowce krytyczne mają wysokie ceny. Kobalt (m.in. niezbędny w bateriach) kosztował ostatnio za tonę od ok. 27 tys. dol. do 36 tys. dol., a tej samej ilości litu nie można było kupić za mniej niż ponad 9 tys. dol.

W 2024 r. globalne wydobycie REE wyniosło 390 tys. ton, z czego z Chin pochodziło 270 tys. ton, a ze Stanów Zjednoczonych – 45 tys. ton. Dla porównania, z Rosji, która w tej klasyfikacji zajęła 8. pozycję – 2,5 tys. ton, a z dziesiątego w zestawieniu Wietnamu zaledwie 300 ton. Bardziej wrażliwe na koszty państwa zachodnie nie kwapiły się z rozwijaniem własnych mocy przetwarzania minerałów zawierających REE, więc często wysyłały wydobyty u siebie surowiec do jego wzbogacenia w Chinach. Drugim czynnikiem kształtującym takie podejście było przekonanie, że wraz z wieszczonym „końcem historii” Chiny dołączą w ten czy inny sposób do szeroko pojmowanego Zachodu. Zamiast końca historii mamy jednak konfrontację, na linii USA – Chiny znacznie ostrzejszą od objęcia Białego Domu przez Donalda Trumpa jeszcze w 2017 r.

Zdając sobie sprawę z strategicznego znaczenia REE, Chiny ułożyły listę towarów eksportowych pod ścisłą kontrolą państwową. Znalazły się na niej pierwiastki ziem rzadkich i niektóre minerały krytyczne. Pod koniec 2024 r. Pekin zakazał wywozu do USA galu, germanu i antymonu. Zakaz może też objąć tungsten i molibden, które w lutym br. zostały dołączone do wspomnianej listy. Pozyskiwania galu zaprzestano w Stanach już w 1987 r. Jego import kosztował Amerykanów w minionym roku 150 mln dol. Całkowity brak tego pierwiastka odjąłby ponoć z amerykańskiej produkcji ok. 3,1 mld dol. Przy olbrzymich rozmiarach amerykańskiej gospodarki to suma ledwo dostrzegalna, ale dotyczy ona produkcji o kluczowym znaczeniu, także w wyścigu z Chinami. W 2024 r. aż 80 proc. zużycia REE w USA musiało być zaspokojone importem. Firmy amerykańskie kupiły rok temu za granicą np. cały potrzebny im gal i grafit naturalny.

Zachodnich polityków i biznes nurtują zatem wielkie obawy, czy zasobów pierwiastków ziem rzadkich, litu i kilku innych surowców krytycznych starczy dla wszystkich, czy też nie wejdą one na lata w skład chińskiego arsenału narzędzi oddziaływania na USA oraz UE, Japonię, Koreę Południową. Dopiero przyszłość pokaże, czy najistotniejszym źródłem obecnych obaw, a nawet histerii wokół REE nie jest aby imperialny zwrot prezydenta Donalda Trumpa, na dłuższą metę nie do zaakceptowania przez Chiny, przynajmniej pod obecnym przywództwem. Trudno ocenić przesłanki wypowiedzi amerykańskiego prezydenta w sprawie przejęcia przez USA władztwa nad Grenlandią, ale bardzo zalecana byłaby tu wielka ostrożność. Olbrzymia wyspa jest niezwykle bogata we wszelkie minerały, w tym pierwiastki ziem rzadkich i surowce krytyczne, ale Trump będzie rządził jeszcze 3,5 roku, co w kontekście „dobrania się” przez kogokolwiek do tych zasobów jest okresem co najmniej trzy razy za krótkim. Zwłaszcza wobec spodziewanego oporu świata ze względów środowisko-klimatycznych. Bezpieczniej założyć, że podobnie jak z Kanadą jako życzeniowym „51. stanem USA” Trump uprawia jakąś grę. Co innego z Ukrainą i jej rzeczywistymi i potencjalnymi złożami REE, choć głównie surowców krytycznych. Kiedyś dostęp do nich przysłuży się być może USA, ale teraz jest bardziej elementem rozgrywki Ameryki z Chinami, Rosją i własnymi wyborcami (zwrot finansowego wkładu USA w wojnę Ukrainy z Rosją).

Prognozowanie bilansu pierwiastków ziem rzadkich jest ekstremalnie trudne. Eksperci, którzy zjedli na tym zadaniu zęby, podkreślają, że na ich popyt i podaż wpływają miriady czynników, także politycznych, takich jak np. decyzje o finansowanych z podatków subsydiach dla pojazdów elektrycznych, wiatraków energetycznych czy paneli fotowoltaicznych. Rozmiary wynikających z tego omyłek mogą być olbrzymie. Pod uwagę brać trzeba również chiński interwencjonizm ekonomiczny, który sprawił, że w 2023 r. produkcja akumulatorów litowo-jonowych miała wynieść w Państwie Środka w przeliczeniu na jednostki mocy ponad 2 terawaty, podczas gdy globalny popyt na te baterie był dwukrotnie mniejszy. Identyczna proporcja wystąpiła między chińską podażą paneli fotowoltaicznych i światowym ich odbiorem. Eksperci z OECD opublikowali w maju 2025 r. raport (OECD Inventory of Export Restrictions on Industrial Raw Materials), w którym zwracają uwagę, że od 2009 r. aż pięciokrotnie wzrosła liczba rozmaitych ograniczeń eksportu surowców przemysłowych, a najwięcej przybyło ich w dwóch ostatnich latach. Wprawdzie najczęściej dotyczą surowców wtórnych i odpadów, ale bardzo dużo takich ograniczeń dotyczy także kobaltu i pierwiastków ziem rzadkich. Co będzie działo się na rynku RRE w dłuższym czasie nie wiadomo. Pewne jest tylko to, że ich znaczenie będzie rosło. Jest pewna szansa, choć dziś wydaje się nikła, że Polska skorzysta na tym boomie.

Jak Feniks, więc z popiołów

W latach 80. XX w. szlakiem pani profesor Zofii Kielan-Jaworowskiej, która odkryła na pustyni Gobi szkielety wielu nieznanych wcześniej gatunków dinozaurów i pierwotnych ssaków, podążyli inni Polacy. Byli nimi geolodzy biorący udział m.in. w polsko-mongolskiej ekspedycji zorganizowanej z naszej strony przez firmę „Przedsiębiorstwo Usług Geologicznych za Granicą GEOPOL”. Nad rzeką Ługin-Goł niedaleko granicy z Chinami znaleźli bardzo duże złoża kopalin zawierających pierwiastki ziem rzadkich. Sprawa ewentualnego ich wspólnego pozyskiwania umarła jednak śmiercią naturalną. Polska była wtedy w katastrofalnej sytuacji gospodarczo-politycznej, a Chiny oferowały każdemu ich dowolne ilości po niskich (w porównaniu z obecnymi) cenach, ponieważ globalne zapotrzebowanie na RRE było pod koniec XX w. wciąż małe.

To nie wszystko. Pierwiastki ziem rzadkich występują w węglu i więcej ich w odmianie brunatnej niż kamiennej. Obu rodzajów mamy pod dostatkiem, ale wskutek bardzo niskiej koncentracji REE w węglowych złożach, pozyskiwanie rzadkich metali poprzez przerabianie węgla byłoby środowiskowo-ekonomicznym absurdem. Odpadem ze spalania węgla jest wszakże popiół, a temperatura procesu nie niszczy REE – ich koncentracja po wyeliminowaniu spalonego węgla może wynosić nawet 300–400 ppm, czyli 30–40 kg na tonę popiołów. Badaczki ze śląskich uczelni dr hab. Aleksandra Rybak i dr hab. Aurelia Rybak opublikowały w 2021 r. artykuł (Characteristics of Some Selected Methods of Rare Earth Elements Recovery from Coal Fly Ashes). Napisały, że z tony pyłów dymnicowych kosztującej 13 dol. można wyodrębnić pierwiastki REE o wartości do 600 dol. W Polsce odkładamy na hałdy przy elektrowniach ok. 13 mln ton takich pyłów rocznie, więc gdyby szacunki były słuszne i przystąpilibyśmy do wydzielania REE z popiołów odpadowych, to nie licząc wielkich ilości odkładanych od ponad 100 lat, można byłoby uzyskiwać co roku pierwiastki ziem rzadkich o wartości do 8 mld dol.

Nie jest to powód do dumy, ale przy gigantycznej elektrowni w Bełchatowie powstała największa na świecie hałda z popiołów. Polskie służby geologiczne wytypowały poza nią do przebadania na obecność REE ok. 1300 innych hałd. Odkładając na bok kwestie środowiskowo-technologiczne, potencjał w kraju zapewne jest. Badania polskie i amerykańskie (Rice University) muszą jednak zostać potwierdzone. Tu kolejny news: polska spółka Neutrino Geology SA złożyła wniosek patentowy na prawdopodobnie przełomową metodę oznaczania zawartości pierwiastków ziem rzadkich w ziemi właśnie, a tym bardziej w hałdach. Jeśli zatem doszłoby do długotrwałej blokady dostępu USA i UE do chińskich zasobów metali ziem rzadkich, Zachód wydaje się nie być w tak fatalnej pozycji, jak to wygląda obecnie. Niestety, wielką rolę odgrywa w tej ocenie słowo „długotrwały”, ponieważ zarówno zagospodarowanie potencjalnych nowych złóż poza Chinami, jak ciągle hipotetyczne podjęcie przemysłowego przerobu popiołu zajęłyby wiele lat.

Dalekosiężne przewidywania dotyczące pierwiastków ziem rzadkich i surowców krytycznych muszą być obarczone błędami, ponieważ nawet najbliższa przyszłość jest nieprzewidywalna. Jeśli jednak założyć odważnie, że nasza cywilizacja nie zatrzyma się w rozwoju, to nie przestaniemy zapewne grzebać w ziemi i ku rozpaczy wielu zatroskanych bardziej stanem środowiska, niż poziomem materialnego dobrobytu, rozgrzebywać będziemy ją coraz intensywniej.

W ostatnim czasie wiele się mówiło o „metalach ziem rzadkich na terenie Ukrainy”. Wszystko z powodu umowy surowcowej pomiędzy USA a Kijowem. Warto przeanalizować, czym dokładnie są metale ziem rzadkich, jak dużo ich ma Ukraina, a także, dlaczego na tych pierwiastkach tak bardzo zależy Stanom Zjednoczonym.

Proces przechodzenia na gospodarkę niskoemisyjną generuje niespotykany dotąd popyt na zielone metale i inne minerały. To może być wąskie gardło transformacji. Aby zmniejszyć ryzyko jego wystąpienia w skali globalnej potrzeba istotnych inwestycji i innych działań dostosowawczych.

Niższe zbiory zbóż, znacznie mniej zebranych owoców, więcej ziemniaków i buraków cukrowych, a także podobna wielkość zbiorów warzyw do tych z 2023 r., to prognoza Głównego Urzędu Statystycznego na 2024 r. Wszystko to z powodu zróżnicowanych warunków pogodowych. Na rynkach hurtowych ceny niektórych owoców znacząco wzrosły.

Gry o status tworzą hierarchie, które zawsze wprowadzają pewien porządek w życie społeczne, a porządek zawsze jest lepszy niż chaos – przekonuje Toby Stuart w książce „Anointed”.

Overtourism, czyli nadmierna turystyka, to zjawisko, w którym liczba odwiedzających przekracza zdolność danego miejsca do ich przyjęcia bez szkody dla lokalnej społeczności, środowiska i dziedzictwa kulturowego. Choć turystyka przez dekady była postrzegana jako motor rozwoju, dziś coraz częściej staje się źródłem napięć i konfliktów.

Na konkurencyjność gospodarczą w epoce cyfrowej coraz wyraźniej wpływają centra danych, których rozwój napędza sztuczna inteligencja. W wielu krajach, główną barierą ich wzrostu jest dostęp do taniej energii i sieci przesyłowych.

Po 2027 r. na rynku miedzi podaż projektów inwestycyjnych, które wchodzą w fazę wydobycia, będzie ograniczona. A popyt będzie rósł w większym tempie niż podaż. Dlatego pojawi się na tym rynku poważny deficyt – powiedział w wywiadzie dla „Obserwatora Finansowego” Jakub Szkopek, analityk Erste Securities Polska.

Przyspieszenie modernizacji systemu przemysłowego i wzmocnienie sektora produkcyjnego, osiągnięcie większej samodzielności naukowo-technicznej, szersze otwarcie i wspieranie współpracy międzynarodowej to główne kierunki rozwoju gospodarki chińskiej w latach 2026–2030.

Czy istnieją finansowe uwarunkowania upadku mocarstw? Historia sugeruje, że tak. Można je ująć w prostą zasadę – „prawo Fergusona”: każde mocarstwo, które wydaje więcej na obsługę długu niż na obronę, ryzykuje, iż przestanie być mocarstwem.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.