Wlatach 2000. handel z Chinami był przyczyną utraty pracy przez znaczną część siły roboczej w Stanach Zjednoczonych, natomiast podobny wstrząs nie wystąpił w Niemczech w tamtym okresie. W artykule dowodzę, że „chiński szok” dotknął gospodarkę Niemiec w 2020 r., godząc w szczególności w kluczowe sektory, czyli przemysł motoryzacyjny i maszynowy.

(@Getty Images)

Aby uniknąć kosztownej społecznie dezindustrializacji podobnej do tego, czego doświadczyły Stany Zjednoczone w latach 2000., dostęp Chin do rynku europejskiego powinien być uwarunkowany tworzeniem spółek joint venture z firmami europejskimi, które mogłyby zachować międzynarodową konkurencyjność. Konstrukcja tych wspólnych przedsięwzięć powinna być starannie przemyślana dla umożliwienia transferu technologii do Europy i budowy „odpornego” potencjału produkcyjnego na Starym Kontynencie.

W serii głośnych artykułów Autor i in. (2013, 2016) wykazują, że handel z Chinami poczynił wielkie szkody wśród amerykańskiej siły roboczej w latach 2000., czyli po przystąpieniu Chin do Światowej Organizacji Handlu (WTO) w 2001 r. Była to nietypowa sytuacja: w poprzednich epizodach liberalizacji handlu, zagraniczna konkurencja „wypychała” część pracowników sektorów konkurujących z produkcją importowaną, z reguły jednak znajdowali oni zatrudnienie w branżach prowadzących ekspansję eksportową. „Chiński szok” lat 2000., jak nazwali go Autor i współautorzy, miał natomiast zupełnie inny charakter. Postępy konkurencji były tak błyskawiczne, niespodziewane i skoncentrowane w pewnych regionach, że duża część załóg amerykańskich fabryk straciła pracę, a niektóre regiony zostały całkowicie pozbawione przemysłu. Wielu pracowników przeniosło się do sektora usług, gdzie zarabiali znacznie mniej niż wcześniej, niektórzy zaś przeszli na zasiłki socjalne. W 2016 roku Trump wygrał wybory, co Autor i in. (2020) powiązali z utratą miejsc pracy pod wpływem handlu zagranicznego.

„Chiński szok” z lat 2000. oszczędził Niemcy

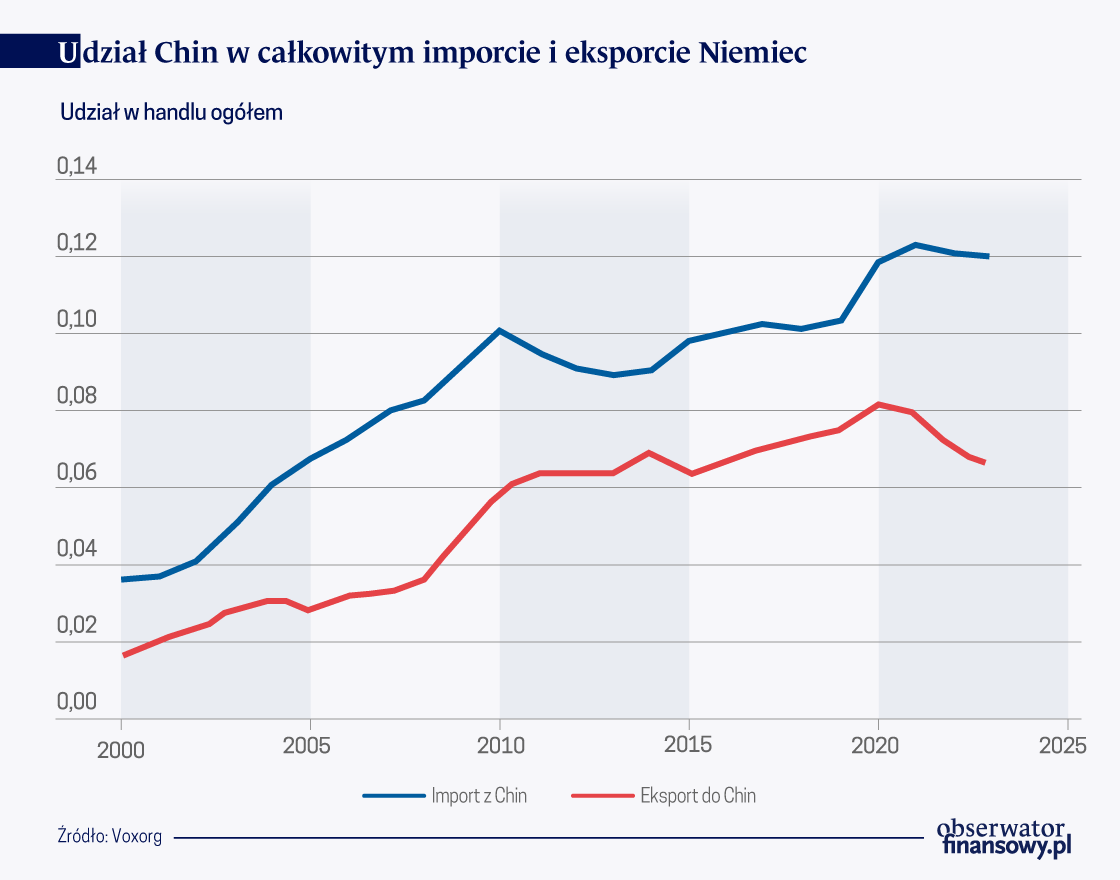

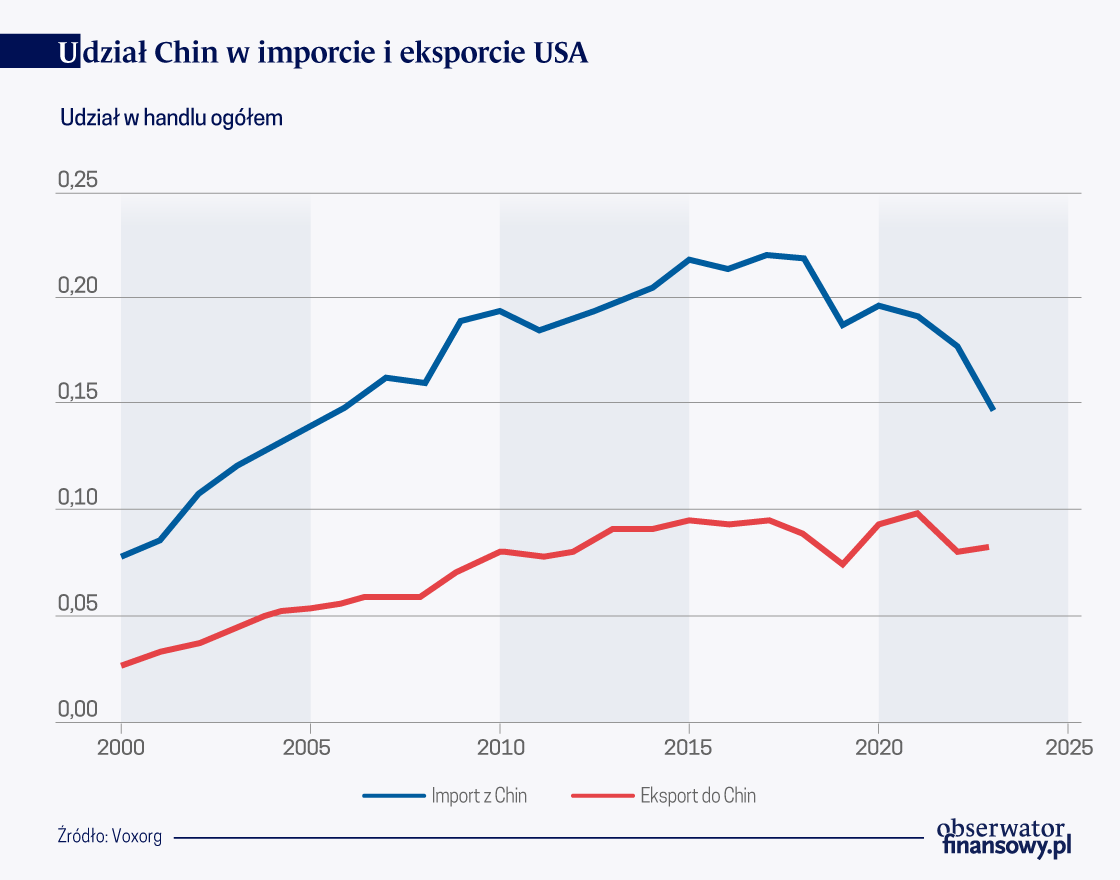

Niemcy w latach 2000. nie doświadczyły tego rodzaju „chińskiego szoku” (Dauth i in. 2014), chociaż wstrząs związany z konkurencją importu z Chin był tam równie silny, jak w USA. Wzrost udziału chińskiego importu w całkowitym imporcie w latach 2001-2007 wyniósł 213,5 proc. w Niemczech – z 3,7 proc. do 7,9 proc. – a w USA zanotowano wzrost o 188 proc. z 8,6 proc. do 16,2 proc. (wykresy poniżej).

W przeciwieństwie do rozwoju wypadków w USA, eksport z Niemiec do Chin rozkwitał. Udział Chin w eksporcie Niemiec ogółem wzrósł o 227 proc., z 3,3 proc. w 2007 r. do 7,5 proc. w 2019 r. W tym okresie bowiem niemiecki przemysł maszynowy i motoryzacyjny wspierał uprzemysłowienie chińskiej gospodarki. W Stanach Zjednoczonych udział eksportu do Chin w eksporcie ogółem wzrósł w tym samym czasie zaledwie o 23,7 proc.

„Chiński szok” w Niemczech w 2020 r.

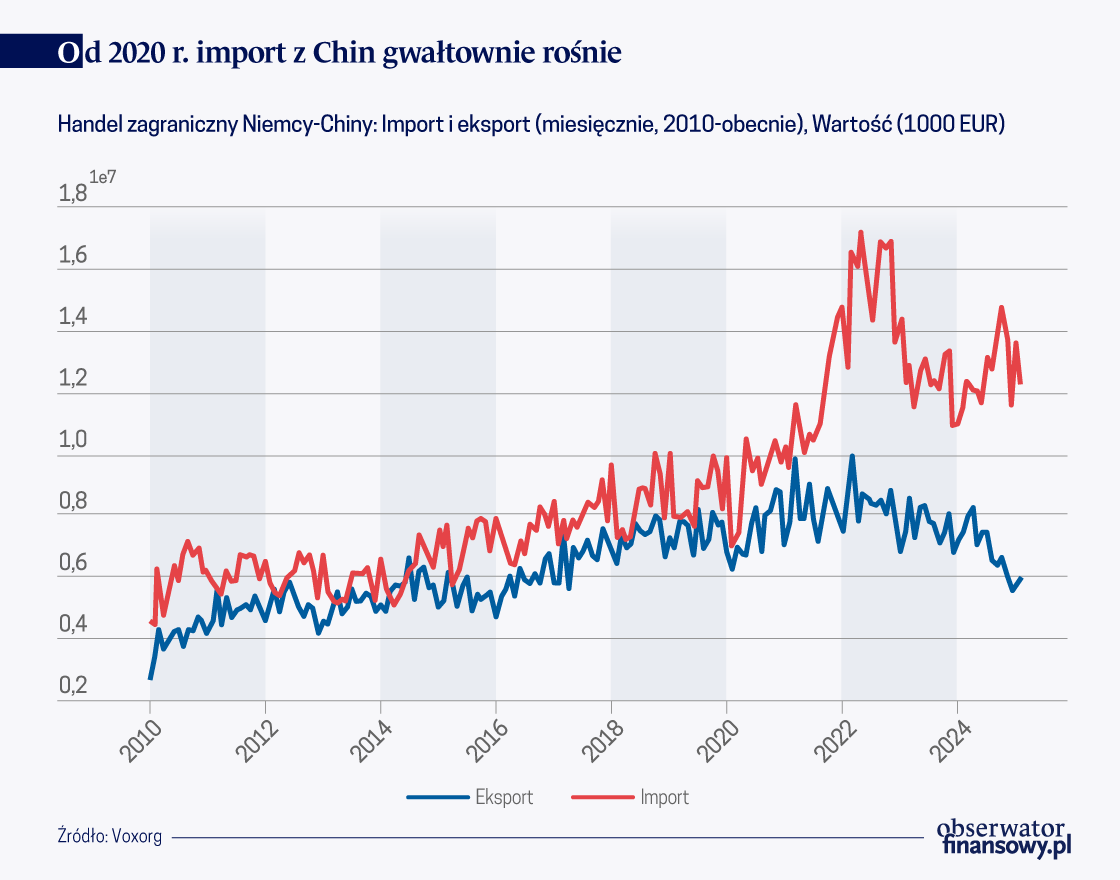

Handel Niemiec z Chinami zmienił gwałtownie oblicze po 2020 roku. Według oficjalnych danych Niemieckiego Urzędu Statystycznego, w latach 2020-2022 import z Chin wzrósł o ponad 60 proc. (wykres poniżej). Pod koniec 2023 r. Niemcy przestały wspierać zakup pojazdów zasilanych baterią krajowymi dotacjami – znanymi jako „dopłaty środowiskowe” – które szczególnie sprzyjały importowi chińskich pojazdów elektrycznych. Ponadto w 2024 r. Komisja Europejska wprowadziła cła w wysokości do 45,3 proc. na import pojazdów elektrycznych z Chin. Bruksela nałożyła również cła na import sprzętu budowlanego w rodzaju podnośników itp. z Chin w wysokości od 20,6 proc. do 66,7 proc. Wprowadzono także cła importowe na szereg produktów chemicznych. Decyzje te przyczyniły się do nagłego załamania importu z Chin w latach 2023-2024.

Historyczną zmianę w strukturze handlu Niemiec pokazują dane. W ciągu trzech lat między 2019 r. i 2022 r. udział Chin w niemieckim imporcie wzrósł o 30 proc., z 10 proc. do 13 proc. Eksport do Chin również zmienił się na niekorzyść – udział Chin w całkowitym eksporcie zmalał o 20 proc.

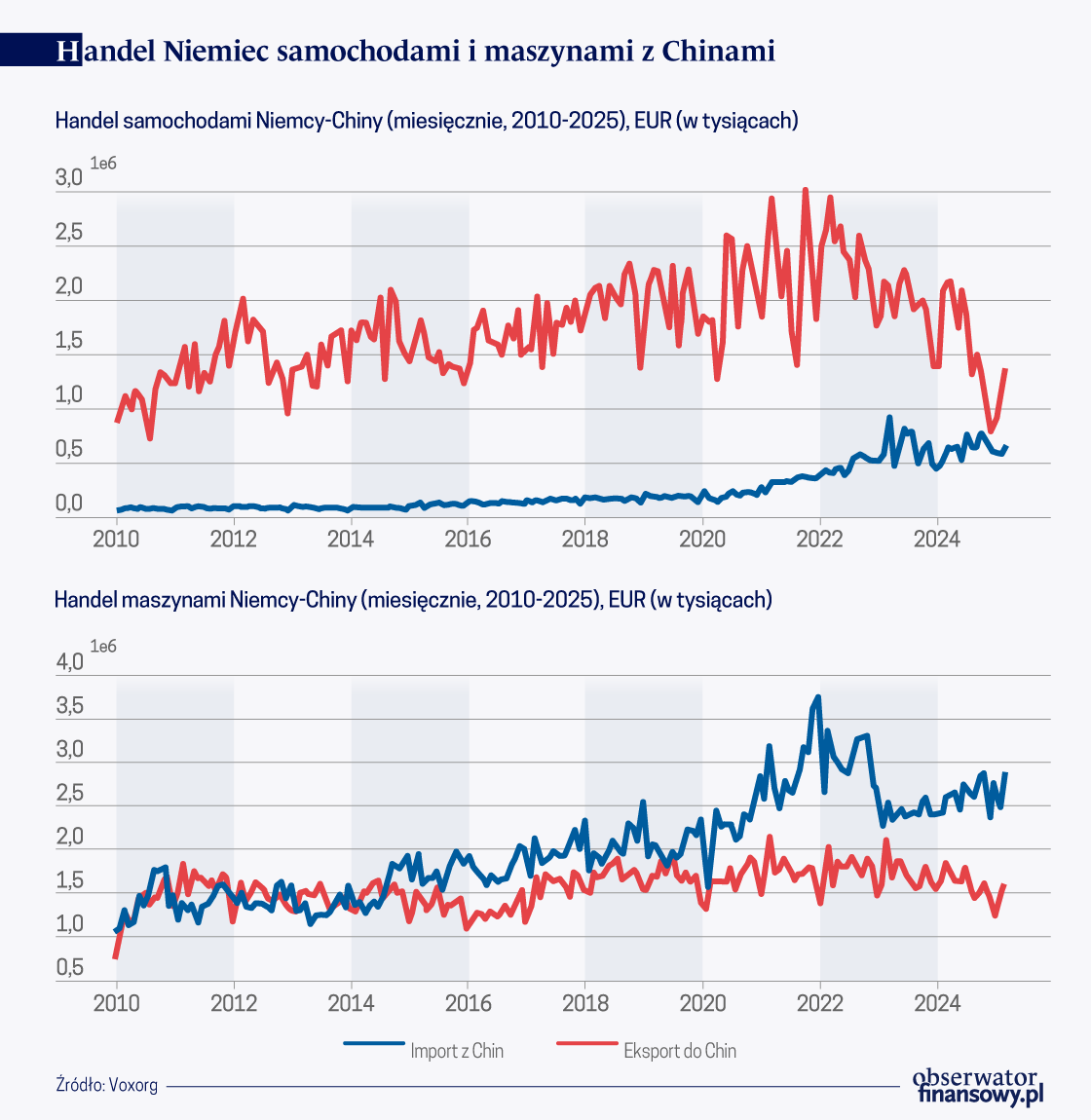

Co stoi za tymi tendencjami? Wykres poniższy pokazuje zmianę, jaka zaszła w odniesieniu do dwóch głównych gałęzi przemysłu w Niemczech – produkcji samochodów i obrabiarek. W obu przypadkach Niemcy straciły pozycję eksportera netto do Chin. Eksport samochodów do Chin spadł drastycznie – o prawie 70 proc. – w latach 2022-2024. Zacięta konkurencja wewnątrz Chin i postępy tego kraju w produkcji pojazdów elektrycznych sprawiły, że chińscy konsumenci zaczęli przedkładać krajowe modele nad niemieckie. Jednocześnie import chińskich samochodów wzrósł ponaddwukrotnie w latach 2020-2023, a następnie obniżył się w latach 2023-2024, po nałożeniu ceł importowych na pojazdy elektryczne z tego kraju. Pod koniec 2024 roku, po raz pierwszy w historii, handel samochodami z Chinami znalazł się mniej więcej w równowadze.

Odnośnie do handlu maszynami, Niemcy stały się importerem netto obrabiarek z Chin już w 2015 roku. Import maszyn z Chin wzrósł ponaddwukrotnie w latach 2020-2022, a następnie spadł w latach 2023-2024 po wprowadzeniu ceł importowych. Eksport maszyn do Chin znajduje się w stagnacji. Biorąc pod uwagę znaczenie importu maszyn z Niemiec dla uprzemysłowienia chińskiej gospodarki, jest to sytuacja katastrofalna.

Sytuacja zmieniła się diametralnie. Chiny są dziś światowym liderem w dziedzinie akumulatorów i pojazdów elektrycznych (a także maszyn), Niemcy miały kiedyś taką pozycję w dziedzinie silników spalinowych. Ogrom Chin z ich wielowiekowym doświadczeniem – a także dotacje – pomogły opanować tajniki produkcji i poszerzania jej skali. W klasycznym artykule Krugmana (1987), który wprowadza krzywe uczenia się do modeli handlu, autor wykazuje, że dotacje mogą przyspieszać proces uczenia się i podnosić wydajność dotowanych sektorów, co stawia konkurentów na z góry przegranej pozycji. Teoretyczny argument Krugmana zyskał niedawno wsparcie empiryczne Lane’a (2025). Wykorzystując sektorową strategię przemysłową Korei Południowej pod rządami prezydenta Park Chung-hee jako naturalny eksperyment, zauważył on, że dotowane branże notowały średnio o 80 proc. wyższą stopę wzrostu niż branże niesubsydiowane. Różnica tempa wzrostu utrzymywała się nawet po zniesieniu dotacji, co podkreśla efekt uczenia się. Tym samym Niemcy stoją przed groźbą utraty dwóch kluczowych sektorów na rzecz chińskiej konkurencji. Europa będzie musiała utrzymać cła importowe, aby ułatwić proces uczenia się w dobie przechodzenia na pojazdy elektryczne i technologię akumulatorów. Ponadto Komisja Europejska powinna zachęcać Chiny do inwestowania w Europie (Marin 2024).

Europa powinna uzależnić dostęp do rynku od wspólnych przedsięwzięć

Niemcy i Europa powinny uniknąć destrukcyjnej dezindustrializacji, która dotknęła USA w latach 2000. „Chiński szok” w Niemczech będzie poważniejszy od tego, którego doświadczyły Stany Zjednoczone w tamtych latach, ponieważ samochody i maszyny to dwa kluczowe sektory niemieckiej gospodarki. Odpowiadają one za znaczną część prac badawczo-rozwojowych w Niemczech i odgrywają zasadniczą rolę w przyszłym rozwoju technologii i innowacji. W Stanach Zjednoczonych „chiński szok” dotknął niskokosztowe sektory przemysłu, takie jak meblarstwo, tekstylia czy odzież.

W związku z tym Niemcy powinny zastosować chińską politykę przemysłową a rebours, uzależniając wejście na rynek europejski od utworzenia spółek joint venture z firmami europejskimi. Dwa lata temu ostrzegałam przed możliwością wystąpienia „chińskiego szoku (Marin 2023a, b) sugerując, że Komisja Europejska powinna pośredniczyć w partnerstwie z Chinami, zapewniając im dostęp do rynku europejskiego w zamian za zobowiązanie do inwestycji w Europie i tworzenia spółek joint venture z firmami europejskimi. Od jakichś 20-30 lat warunkiem wejścia zagranicznych inwestorów na ogromny chiński rynek jest tworzenie spółek joint venture. Współpracując z chińskimi producentami pojazdów elektrycznych i akumulatorów, niemieccy producenci mogliby pozyskać wiedzę techniczną w tym zakresie i zachować globalną konkurencyjność. Komisja Europejska przyjęła tę koncepcję w 2024 r. (Financial Times 2024), a w 2025 r. przedstawiła „Plan działań przemysłowych dla europejskiego sektora motoryzacyjnego” (Komisja Europejska 2025).

Wczesne trudne doświadczenia i niepowodzenia europejskich firm wytwarzających akumulatory bez współpracy z partnerem zagranicznym dodatkowo przemawiają za potrzebą partnerstwa z Chinami. Dwa wymowne przykłady to Northvolt i ACC (Airbus akumulatorów), wspólne przedsięwzięcie Mercedesa, Stellantis i Total Energies. W obu przypadkach głównym problemem było zwiększenie skali produkcji. We wczesnej fazie produkcji, europejscy producenci akumulatorów notowali wskaźnik złomowania baterii na poziomie prawie 90 proc. Do pełnej opłacalności produkcji akumulatorów prowadzi iście cierniowa droga (Les Echos 2025a, b, Financial Times 2025). Nim jednak do tej opłacalności dojdzie, firma może zniknąć z rynku. Partnerstwo z chińskimi producentami pojazdów elektrycznych i akumulatorów pozwoliłoby europejskim przedsiębiorstwom pominąć tę wczesną fazę i od razu uzyskać rentowność.

W tym celu jednak umowy joint venture z chińskimi firmami muszą być starannie skonstruowane, zapewniając w ramach chińskich inwestycji transfer technologii do Europy. Istnieje przy tym niebezpieczeństwo, że wspólne przedsięwzięcie utknie na etapie montażu, a proces uczenia się nie nastąpi. Komisja Europejska powinna domagać się podziału udziałów między partnerami europejskimi i chińskimi w proporcji 50/50, a także wymagać od Chin wysłania 25-30 proc. chińskich specjalistów do tych spółek w celu szkolenia partnerów europejskich. Aby rozwinąć zaawansowany i „odporny” potencjał produkcyjny, pożądane jest również uwzględnienie lokalnych wymagań dotyczących wkładu europejskiego.

Podsumowanie

W artykule twierdzę, że „chiński szok” dotarł do Niemiec, zagrażając najważniejszym sektorom tego kraju: motoryzacyjnemu i maszynowemu. Sugeruję również, co Komisja Europejska powinna zrobić, aby zapobiec szokowi dezindustrializacji jeszcze gorszemu niż ten, którego doświadczyły Stany Zjednoczone w latach 2000.

Daria Marin – Senior Research Fellow at Bruegel, Professor of International Economics at Technical University Of Munich

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Chiny stają się światową potęgą w przemyśle motoryzacyjnym. Dysponują w nim wieloma przewagami nad dotychczasowymi graczami, a napęd elektryczny dał im dodatkowy impuls rozwoju.

„Jeśli upadnie przemysł samochodowy, upadną Niemcy” – pisze dobitnie Gabo Steingart w niedawno opublikowanym artykule na łamach magazynu Focus. Wielu ekspertów i komentatorów coraz częściej zwraca uwagę na słabnącą siłę flagowego przemysłu naszych zachodnich sąsiadów. Niemiecka motoryzacja przegapiła epokę elektryczności. Czy to tylko nieco dłuższy pit-stop czy może bezpowrotne stracenie „pole position”?

Jesteśmy świadkami dużych zmian w inwestycjach chińskich przedsiębiorstw na rynku europejskim, nie tylko w ich skali, ale przede wszystkim w strukturze. Prowadzenie działalności gospodarczej na rynku europejskim stało się dla chińskich inwestorów trudniejsze, ale rynek ten jest dla nich wciąż atrakcyjny i perspektywiczny.

Na grudniowym posiedzeniu Rada Polityki Pieniężnej (RPP) ponownie obniżyła stopy procentowe NBP o 0,25 pkt proc. Prezes NBP Adam Glapiński oceniał, że kolejnym etapem może być krótkie wait and see, a ewentualne dalsze, niewielkie cięcia zależeć będą od napływających danych.

Czym jest inwestowanie odpowiedzialne społecznie? Czy można na nim zarabiać i w jaki sposób? Na te i wiele innych pytań związanych z tematyką ESG odpowiada skrzyżowanie monografii z poradnikiem „Zrównoważone inwestowanie. Wszystko, co warto wiedzieć” autorstwa H. Kenta Bakera, Huntera M. Holzhauera i Johna R. Nofsingera.

Zmarły w maju 2025 r. prof. Stanley Fischer był wpływowym mentorem – zainicjował nową falę keynesizmu, przeprowadził Bank Izraela przez wielki kryzys, a także współprowadził Rezerwę Federalną jako wicegubernator. Dziedzictwo ekonomisty, opracowującego reformy dla krajów bliskich bankructwa, przynosi lekcje dla jego następców.

Europejski Bank Odbudowy i Rozwoju (EBOR) przedstawił raport z trzema receptami na złagodzenie skutków demograficznego starzenia się społeczeństw. Co ciekawe, wziął pod uwagę szanse ich realizacji.

W warunkach narastającej niestabilności geopolitycznej i rosnącego obciążenia fiskalnego, zarządzanie finansami osobistymi wykracza poza sferę prywatną, stając się elementem stabilności makroekonomicznej. W tym kontekście Black Friday testuje zdolność gospodarstw domowych do opierania się konsumpcyjnemu impulsowi, jednocześnie demaskując problem ograniczonej płynności.

Sytuacja geopolityczna na świecie generuje coraz większe wydatki wojskowe. Korzystają na tym producenci uzbrojenia i systemów towarzyszących. Stają się jednak coraz bardziej zależni od dostawców technologii cyfrowych.

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

W listopadzie Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt proc. Była to piąta obniżka w 2025 r. Co dalej? „Nic nie deklarujemy, nadal jesteśmy ostrożni i nie zapowiadamy żadnej ścieżki stóp procentowych” – podkreślił prof. Adam Glapiński.

Nowe cła Donalda Trumpa to coś innego niż dobrze nam znany protekcjonizm stosowany od dekad przez kraje G7. Zamiast bowiem chronić konkretne sektory, nowe cła izolują całą amerykańską gospodarkę towarową od zagranicznej konkurencji.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.