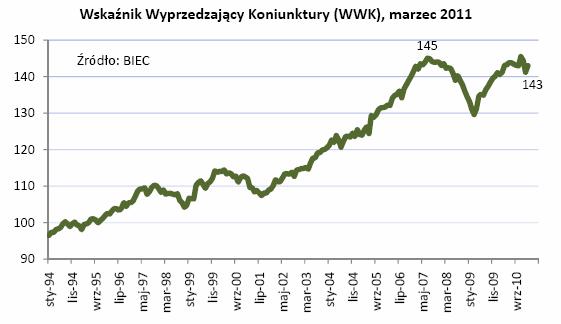

Perspektywy przyspieszenia tempa wzrostu polskiej gospodarki stają pod coraz większym znakiem zapytania. Wskaźnik Wyprzedzający Koniunktury, informujący z wyprzedzeniem o przyszłych tendencjach w gospodarce wzrósł w marcu 2011 roku o 1.8 punkta. Nie odrobił jednak gwałtownego załamania z ubiegłego miesiąca – informuje Maria Drozdowicz z Biura Inwestycji i Cykli Ekonomicznych BIEC.

Na koniunkturę negatywnie wpływają niesprzyjające okoliczności zewnętrzne, związane głównie z rosnącymi cenami surowców i żywności oraz wzrostem niepewności na rynkach. Rodzime przedsiębiorstwa borykają się z rosnącymi kosztami produkcji, o czym świadczy wzrost cen producentów, który przekroczył o 7 proc. w skali roku. Wzrost cen dóbr konsumpcyjnych zagraża popytowi wewnętrznemu, zaś po stronie popytu zagranicznego od kilku miesięcy obserwujemy stagnację.

Spośród ośmiu składowych wskaźnika wyprzedzającego cztery poprawiły się w stosunku do poprzedniego miesiąca, jeden pozostał na niezmienionym poziomie, a trzy uległy pogorszeniu.

Największy wpływ na wzrost wskaźnika miała w tym miesiącu poprawa wydajności pracy. Jej poziom zbliżył się do wartości z czerwca ubiegłego roku, kiedy to wydajność pracy osiągnęła swój ostatni lokalny szczyt. Wyższa wydajność w sektorze przedsiębiorstw produkcyjnych jest przede wszystkim konsekwencją ograniczenia tempa wzrostu wynagrodzeń w firmach.

Poprawa wydajności pracy spowodowała, że menedżerowie przedsiębiorstw nieco lepiej oceniają kondycję finansową swych firm. Poprawa ta jest jednak niewielka w porównaniu do załamania, jakie odnotowano w ostatnich miesiącach. Stabilną i nieco lepszą sytuację finansową odnotowują producenci dóbr inwestycyjnych, w tym zwłaszcza metali i wyrobów metalowych oraz urządzeń elektrycznych a także producenci wyrobów z papieru. Największe pogorszenie sytuacji finansowej w ostatnich miesiącach odczuli producenci żywności i odzieży.

Poprawiły się również oceny perspektyw rozwojowych całej gospodarki. Jednak podobnie jak w przypadku ocen na temat sytuacji finansowej, poprawa ta jest nieznaczna na tle poprzednich spadków.

Ostatnią składową działającą w kierunku wzrostu wskaźnika jest niewielki wzrost zadłużenia gospodarstw domowych z tytułu kredytów, co jednak nie jest konsekwencją zaciągania nowych kredytów, a wynika jedynie z osłabienia się złotego względem franka szwajcarskiego. Ostatnie pół roku charakteryzowało się bardzo niską dynamiką zadłużania się konsumentów z tytułu kredytów, zaś w grudniu ub. r. oraz w styczniu br. dynamika ta była ujemna.

Spośród składowych działających w kierunku spadku Wskaźnika Wyprzedzającego Koniunktury największy niepokój budzi ograniczenie napływu nowych zamówień – zwraca uwagę Maria Drozdowicz. W ubiegłym miesiącu portfel zamówień skurczył się gwałtownie, a luty nie przyniósł odwrotu od tej tendencji. Przed miesiącem spadek napływu nowych zamówień w większym stopniu dotyczył produkcji przeznaczonej na eksport. Obecnie spadek ten dotyczy w równym stopniu zamówień pochodzących od odbiorców krajowych, jak i zagranicznych. Już w drugiej połowie ubiegłego roku zamówienia krajowe nie przyrastały tak szybko jak w 2009 r. oraz w pierwszej połowie 2010, zaś zamówienia realizowane na eksport pozostawały na niezmienionym poziomie. Ostatnie dwa miesiące ubiegłego roku przyniosły wyraźne spowolnienie tempa napływu nowych zamówień, zaś w styczniu nastąpiło ich załamanie.

Największe załamanie portfela zamówień odczuli w ostatnim czasie producenci dóbr konsumpcyjnych trwałego użytku, a w szczególności producenci komputerów. Wyraźnie niższe tempo napływu nowych zamówień obserwujemy też u producentów tekstyliów. Umiarkowany wzrost zamówień w ostatnich miesiącach nastąpił w branży samochodowej oraz u producentów urządzeń elektrycznych. U producentów dóbr inwestycyjnych w ostatnich miesiącach obserwujmy stagnację tempa napływu nowych zamówień.

Konsekwencją spowolnienia po stronie zamówień jest odkładanie się zapasów wyrobów gotowych w magazynach producentów. Sytuację tę obserwujemy od początku drugiej połowy 2010 roku, zaś w ostatnich dwóch miesiącach ich wzrost był zdecydowanie szybszy niż w ubiegłym roku. Poziom zapasów zmniejsza się w ostatnich miesiącach jedynie u producentów dóbr inwestycyjnych. Największy przyrost zapasów obserwujemy u producentów odzieży.

Wartość indeksu giełdowego WIG w ujęciu realnym nieznacznie spadła w lutym w stosunku do wartości ze stycznia.

Podaż pieniądza M3 w ujęciu realnym pozostała na poziomie poprzedniego miesiąca. W styczniu realna wartość pieniądza w gospodarce uległa ograniczeniu. Od lata ubiegłego roku nie zmienia się zbytnio realna wartość gotówki w obiegu.

Niemcy, jak wynika ze standardowych statystyk handlowych, są najważniejszym partnerem handlowym Polski. Statystyki te nie są jednak wystarczające do kompleksowej oceny roli powiązań handlowych dla gospodarki w czasach międzynarodowej fragmentaryzacji produkcji i rozwiniętych globalnych sieci podaży.

Transformacja sektora motoryzacji to nie tylko przestawienie produkcji na samochody elektryczne. Zmiany wprowadzają także konieczność zasilania produkcji zieloną energią. Sektor automotive jest kluczowy dla polskiej gospodarki. Daje on pracę dla blisko 200 tys. osób.

Polski eksport produktów rolno-spożywczych odnotował w pierwszym półroczu 2024 r., pierwszy raz od 2009 r., spadek. Wartość tego eksportu wyrażona w złotych była o 7,6 proc. niższa w porównaniu z pierwszym półroczem 2023 r. Słabe wyniki, jak dotąd prężnie rozwijającego się eksportu żywności, rodzą pytania o przyczyny tego zjawiska oraz perspektywy na przyszłość.

Nowe cła Donalda Trumpa to coś innego niż dobrze nam znany protekcjonizm stosowany od dekad przez kraje G7. Zamiast bowiem chronić konkretne sektory, nowe cła izolują całą amerykańską gospodarkę towarową od zagranicznej konkurencji.

Bez wolnego handlu nie ma dobrobytu – to przekonanie łączy Unię Europejską i Japonię, które odpowiadają za niemal 1/5 światowego PKB, a niedawno ogłosiły powstanie Sojuszu na rzecz Konkurencyjności.

Ułomnościom „międzynarodowej architektury finansowania rozwoju” (w terminologii angielskiej: international financial architecture for development) poświęcono już sporo opracowań. Coraz więcej ekspertów twierdzi, że nie jest ona adekwatna do stawianych przed nią wyzwań. Wciąż jednak jest kluczową płaszczyzną przekazywania zasobów między państwami o różnym poziomie rozwoju i finansowania celów globalnych. Pojawiają się zarazem propozycje głębszych zmian, którym warto się przyjrzeć.

Gry o status tworzą hierarchie, które zawsze wprowadzają pewien porządek w życie społeczne, a porządek zawsze jest lepszy niż chaos – przekonuje Toby Stuart w książce „Anointed”.

O przetasowaniach w dobroczynności, koncepcji funduszy doradczych darczyńców, tzw. DAF, a także o próbie odpowiedzi na pytanie: czy Robin Hood może zabrać sam sobie.

Po II wojnie światowej, podczas konferencji w Bretton Woods, dolar został uznany za walutę bazową nowego systemu monetarnego. Nawet po odejściu od systemu sztywnego powiązania ze złotem, umocnił swoją dominującą pozycję.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

W latach 2000. handel z Chinami był przyczyną utraty pracy przez znaczną część siły roboczej w Stanach Zjednoczonych, natomiast podobny wstrząs nie wystąpił w Niemczech w tamtym okresie. W artykule dowodzę, że „chiński szok” dotknął gospodarkę Niemiec w 2020 r., godząc w szczególności w kluczowe sektory, czyli przemysł motoryzacyjny i maszynowy.

Milenialsi? Boomersi? Generacja Z? Te terminy zaraz znikną. Sekwencyjność pokoleniowa dobiega końca. Wkraczamy w nową erę, w której „wiecznie aktywni” będą prosperować bardzo długo. Tak twierdzi Mauro F. Guillén w książce „Perennilasi”.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.