Minęły już ponad dwa lata od wprowadzenia przez Rosję embarga na zachodnią żywność. Wpłynęło ono trwale na zmianę jej produkcji w Rosji i na zachowania konsumentów. Gdyby nawet – co mało prawdopodobne – rosyjskie embargo zostało zniesione eksporterzy żywności do Rosji znajdą już inne rynki.

Skutki rosyjskiego embarga do tej pory rozpatrywane były głównie z punktu widzenia objętych nim krajów, podczas gdy jego wpływ na sytuację w Rosji był zazwyczaj pomijany. Powstaje zatem pytanie, jak zamknięcie granic przed zachodnią żywnością wpłynęło na sektor rolno-spożywczy w Rosji oraz rosyjskich konsumentów.

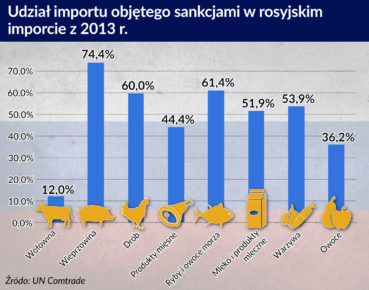

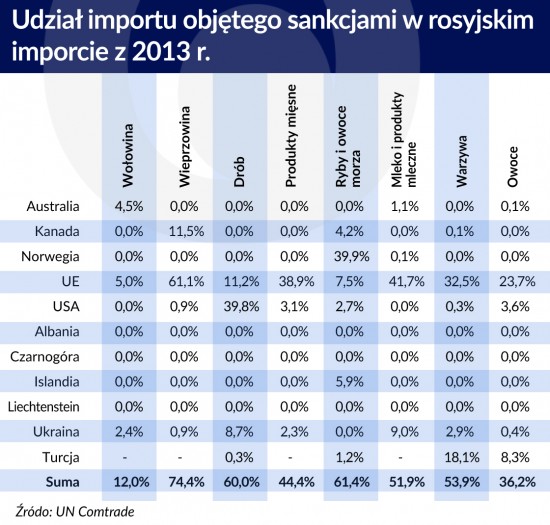

Coraz dłuższa lista niechcianej żywności

W sierpniu 2014 r. Rosja wprowadziła embargo na żywność z Unii Europejskiej, USA, Kanady, Australii oraz Norwegii. W sierpniu 2015 r. dołączyły do nich Albania, Czarnogóra, Islandia oraz Liechtenstein. Od stycznia 2016 r. wśród krajów objętych rosyjskim embargiem na żywność znalazły się również Ukraina oraz Turcja (w październiku embargo na turecką żywność zostało nieznacznie złagodzone).

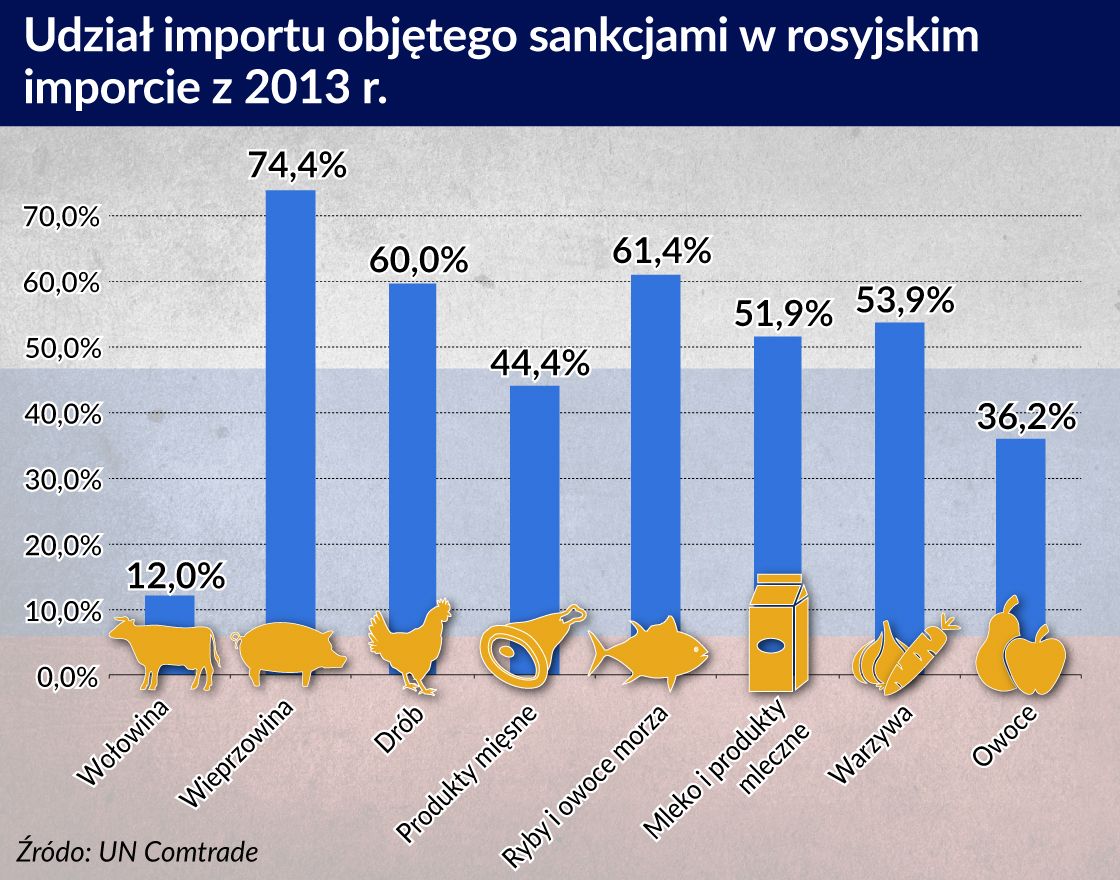

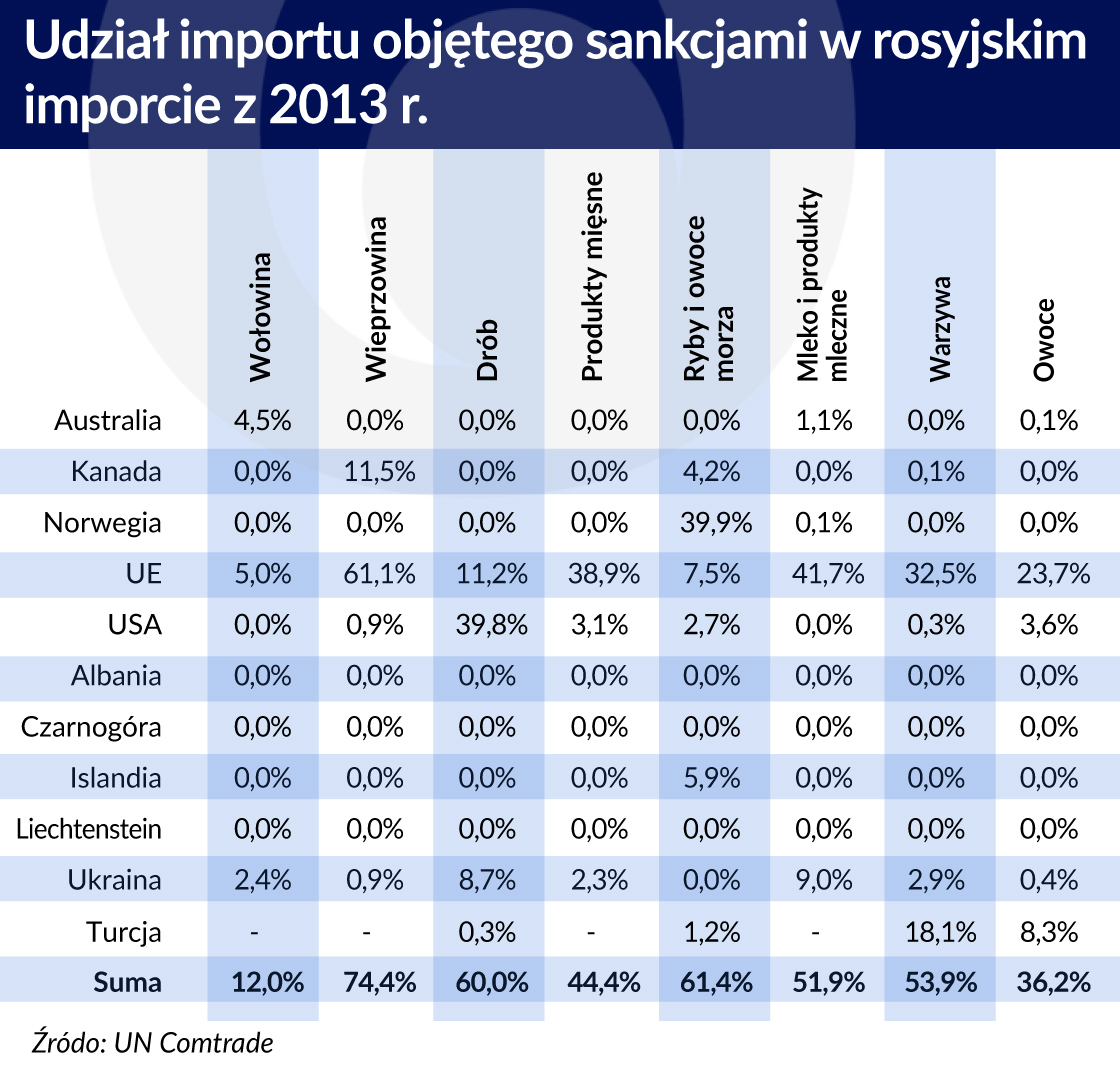

W efekcie w latach 2014–2016 Rosja zamknęła swój rynek przed państwami, które w 2013 r. odpowiadały łącznie za ponad połowę rosyjskiego importu wieprzowiny, drobiu, ryb i owoców morza, warzyw i produktów mlecznych.

Dlaczego embargo na żywność?

Na początku 2010 r. w Rosji przyjęta została Doktryna Bezpieczeństwa Żywności (Доктрина продовольственной безопасности) zakładająca zmniejszenie zależności tego kraju od importu produktów rolno-spożywczych. Konsekwencją dokumentu było uchwalenie w lipcu 2012 r. Planu Rozwoju Rolnictwa na lata 2013-2020 (Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013 – 2020 годы).

Na jego mocy stworzony został system subsydiów oraz dopłat bezpośrednich dedykowanych dla priorytetowych gałęzi rosyjskiej branży rolno-spożywczej, na którego funkcjonowanie przeznaczono środki rządowe w wysokości 2,28 bilionów rubli (obecnie wartość 30,4 mld euro). W dokumencie wyznaczone zostały także minimalne poziomy produkcji i współczynniki samowystarczalności (udział krajowej produkcji w krajowym spożyciu) dla podstawowych rodzajów żywności, jakie Rosja ma osiągnąć do 2020 r.

Przed wprowadzeniem embarga w 2014 r. Rosja najsilniej uzależniona była od importu owoców (krajowa produkcja pokrywała niecałe 40 proc. spożycia), mięsa i produktów mięsnych, ryby i owoców morza, mleka i produktów mlecznych (ok. 80 proc.) oraz warzyw (ok. 90 proc.), podczas gdy w przypadku surowców rolnych takich jak zboża, ziemniaki czy też rośliny oleiste (z wyjątkiem soi) była ona eksporterem netto lub jej zależność od importu była niewielka.

Oznacza to, że rosyjskie embargo na zachodnią żywność zostało wprowadzone na najbardziej deficytowe produkty rolno-spożywcze w tym kraju. Jednocześnie szeroki zakres geograficzny embarga obejmujący kluczowych eksporterów żywności na świecie uniemożliwia Rosji pełne skompensowanie niedoborów zwiększonym importem z innych krajów.

Powstanie znaczących deficytów na rosyjskim rynku żywności stanowi impuls dla wzrostu wewnętrznej produkcji, zapewnia ochronę krajowych producentów przed zagraniczną konkurencją oraz wymusza na rosyjskich konsumentach przestawienie się na lokalną żywność. Jest to tym samym spójne z celem zwiększenia samowystarczalności żywnościowej zawartym w Doktrynie Bezpieczeństwa Żywności, którego osiągnięcie w warunkach swobodnego handlu zagranicznego, z uwagi na niską relatywną konkurencyjność rosyjskiego rolnictwa, byłoby utrudnione.

Wsparcie dla takiej oceny stanowi uzasadnienie dla decyzji Rosji z czerwca 2016 r. o wydłużeniu sankcji do końca 2017 r., zgodnie z którym pozwolą one „z odpowiednim wyprzedzeniem zaplanować inwestycje w krajowym sektorze rolno-spożywczym, który niechętnie patrzy na powrót zachodniej konkurencji”. Można zatem oczekiwać, że zniesienie embarga w najbliższych latach jest mało prawdopodobne i nastąpi ono dopiero w momencie gdy Rosja osiągnie wyznaczone przez siebie cele związane z bezpieczeństwem żywnościowym.

Deficyt żywności – dylematy rosyjskiego konsumenta

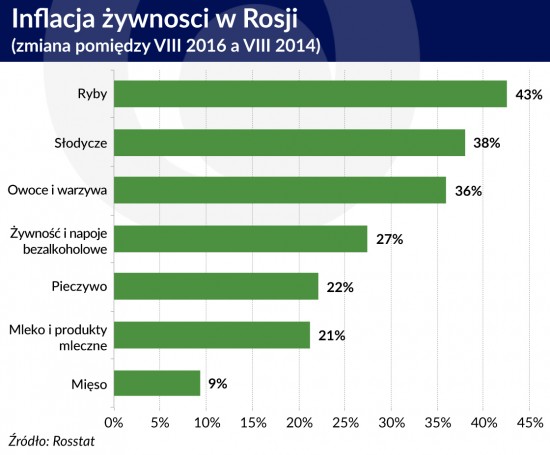

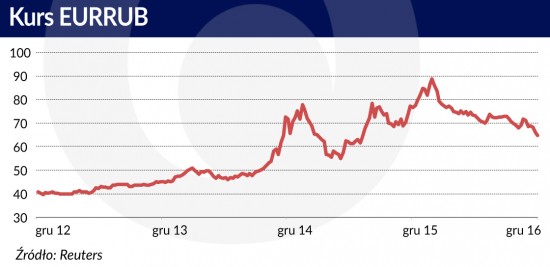

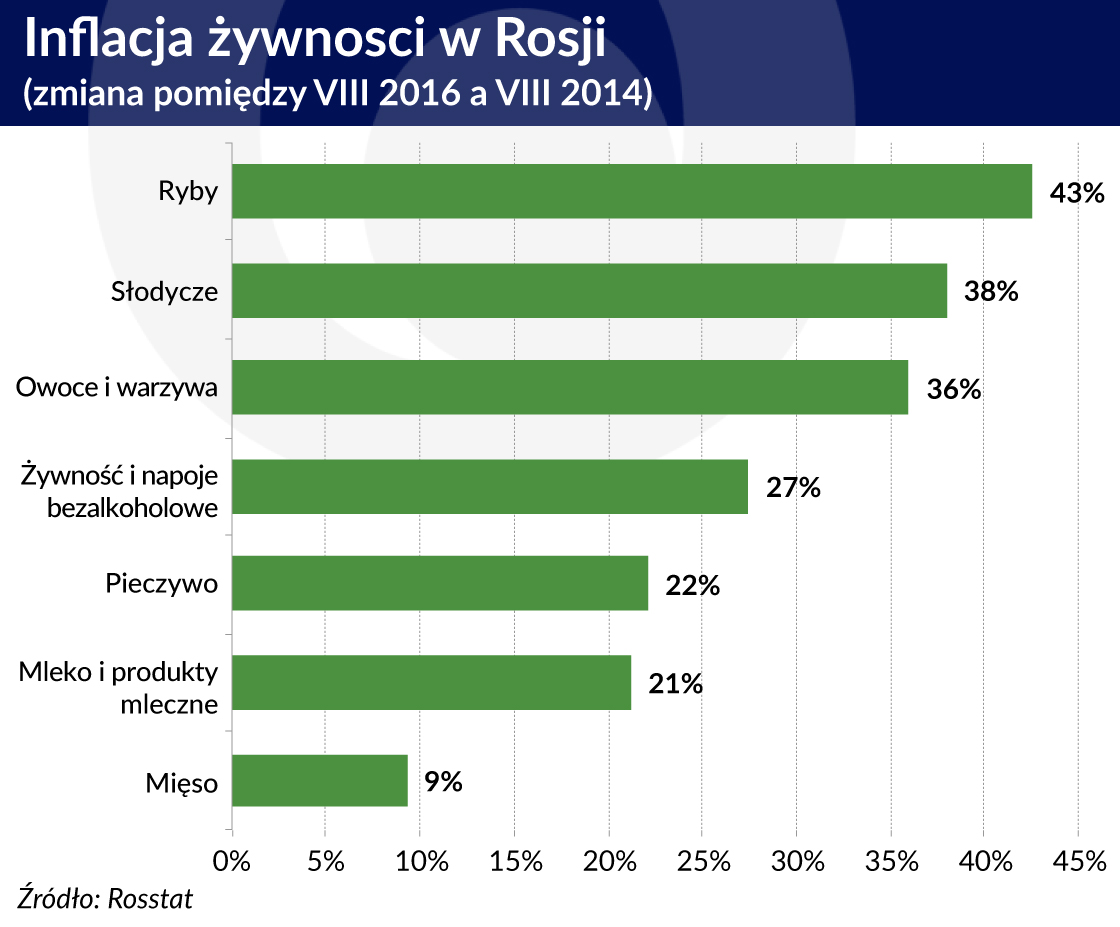

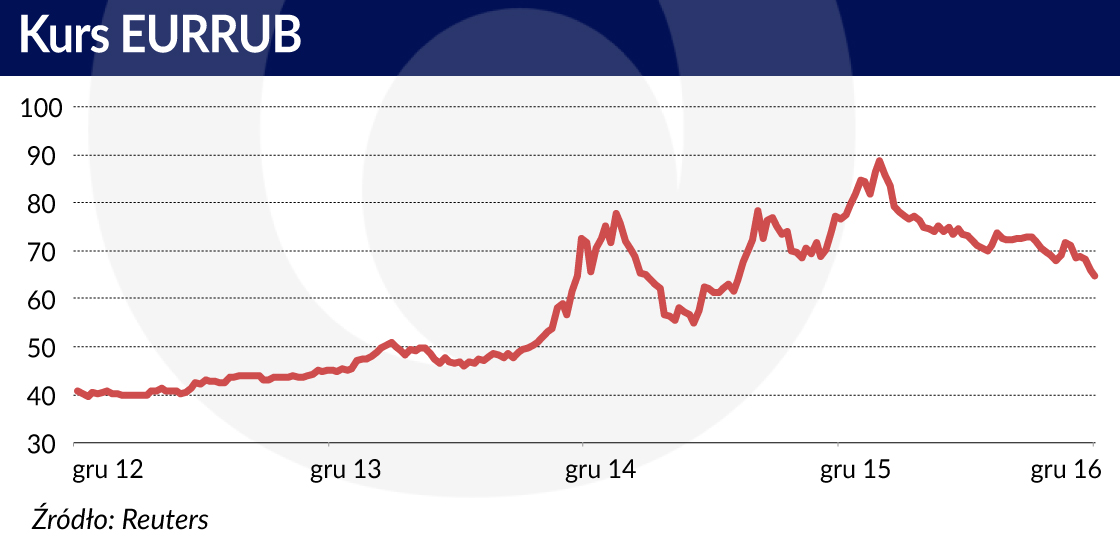

Zamknięcie rosyjskiego rynku przed zachodnimi produktami rolno-spożywczymi w warunkach ograniczonych możliwości szybkiego zwiększenia krajowych mocy wytwórczych oraz silnej deprecjacji rubla doprowadziło do znaczącego wzrostu cen żywności. W pierwszych dwóch latach obowiązywania embarga (czyli od sierpnia 2014 r. do lipca 2015 r. oraz od sierpnia 2015 r. do lipca 2016 r.) średnioroczna inflacja w kategorii „żywność i napoje bezalkoholowe” wyniosła odpowiednio 18,1 proc. licząc rok do roku (r/r) i 11,0 proc. r/r wobec 6,9 proc. r/r w roku poprzedzającym embargo (czyli od sierpnia 2013 r. do lipca 2014 r.).

Wśród produktów spożywczych objętych embargiem w ciągu dwóch lat jego obowiązywania najsilniejszy wzrost cen odnotowano w przypadku ryb i owoców morza (w sierpniu 2016 r. ich ceny były o 42,6 proc. wyższe niż w sierpniu 2014 r.), owoców i warzyw (+36,0 proc.) oraz produktów mlecznych (+21,2 proc.).

W efekcie ceny konsumpcyjne ogółem w sierpniu 2016 r. były o 23,6 proc. wyższe niż w sierpniu 2014 r. Silny wzrost inflacji w połączniu z kryzysem ekonomicznym i pogorszeniem sytuacji na rynku pracy doprowadził do obniżenia realnych dochodów rozporządzalnych ludności, które zgodnie z danymi Rosstatu w 2015 r. były o ok. 5 proc. niższe niż w 2013 r.

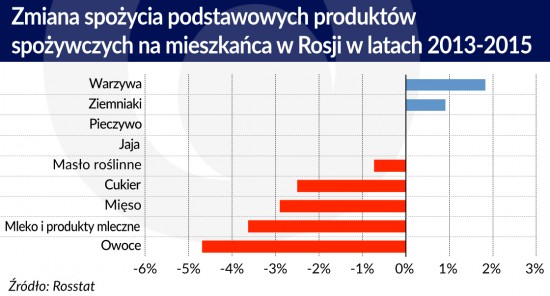

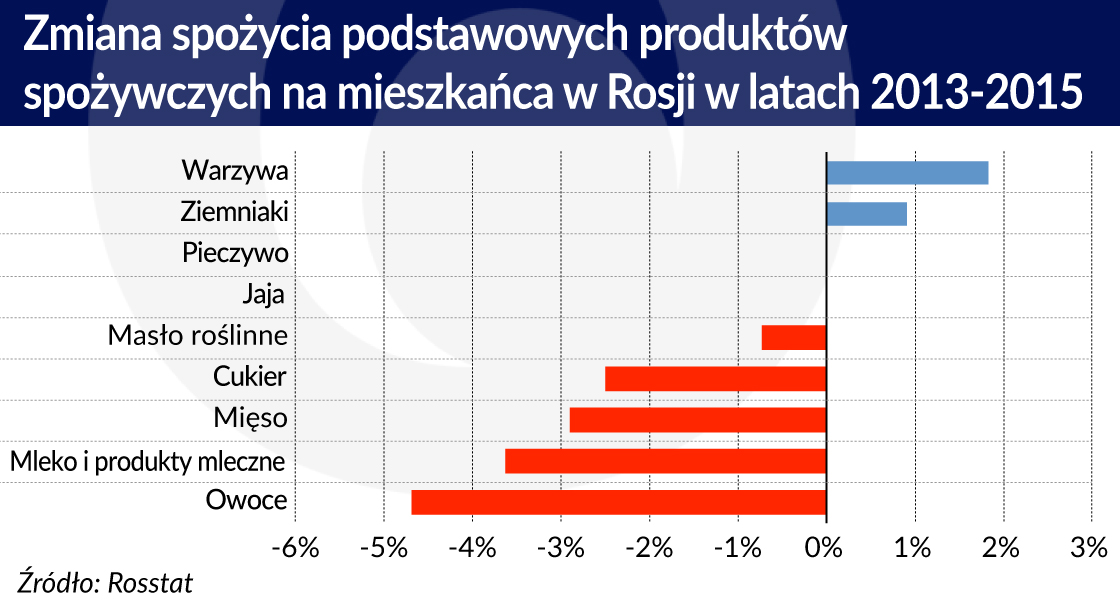

Zubożenie społeczeństwa znalazło odzwierciedlenie w zmianie wzorca konsumpcji żywności w Rosji. Zgodnie z danymi Rosstatu w 2015 r. spożycie owoców, mleka i produktów mlecznych, mięsa i cukru było mniejsze niż w 2013 r. (ostatni pełny rok bez embarga), podczas gdy wzrost odnotowano w przypadku warzyw i ziemniaków. Jednocześnie spożycie pieczywa i jaj nie zmieniło się.

Zmiana struktury spożycia żywności odzwierciedla tym samym wzrost udziału w diecie Rosjan produktów relatywnie tanich kosztem droższych. Dodatkowe wsparcie dla takiej oceny stanowią szacunki firmy Euromonitor, zgodnie z którymi w ostatnich latach w Rosji odnotowano wzrost konsumpcji relatywnie taniego drobiu kosztem znaczącego spadku spożycia wołowiny. Niedobór części produktów rolno-spożywczych, zubożenie społeczeństwa oraz brak konkurencji ze strony zachodnich producentów stał się jednocześnie przyczyną masowego podrabiania produktów i występowania znaczących rozbieżności pomiędzy ich etykietami a rzeczywistym składem.

Zgodnie z szacunkami Rosselkhoznadzoru (odpowiednik polskiego Sanepidu) najczęściej podrabianą grupą produktów są produkty mleczne, w których zamiast mleka na masową skalę stosowany jest olej palmowy, a także konserwy. W reakcji na znaczący wzrost skali podrabiania i fałszowania etykiet produktów Rosselkhoznadzor zaczął publikować listę uczciwych firm, które nie wprowadzają w błąd konsumentów.

Masowe fałszowanie żywności wpłynęło również na sposób w jaki Rosjanie dokonują zakupów. Zgodnie z wynikami badań firmy Nielsen w Rosji rośnie popularność marek własnych dużych sieci handlowych, które gwarantują konkurencyjną cenę oraz jakość. Obserwowany jest również wzrost konsumpcji tradycyjnych rosyjskich produktów żywnościowych, których podstawą są lokalne składniki i nie wymagają importu zagranicznych komponentów.

Stroma droga na szczyt samowystarczalności

Zamknięcie rynku przed zachodnią żywnością oraz realizacja Planu Rozwoju Rolnictwa stały się silnym impulsem wzrostu rosyjskiej branży rolno-spożywczej. Jednocześnie pojawiło się jednak wiele nieprzewidzianych wcześniej czynników, oddziałujących w kierunku spowolnienia jej rozwoju.

Po pierwsze, silna deprecjacja rubla doprowadziła do wzrostu cen zagranicznych maszyn, technologii i innych środków wykorzystywanych w produkcji rolno-spożywczej. W przypadku wielu z nich dostępność alternatywnych rosyjskich zamienników jest ograniczona, co znacząco zwiększyło koszty modernizacji i rozbudowy mocy wytwórczych rosyjskiej branży rolno-spożywczej.

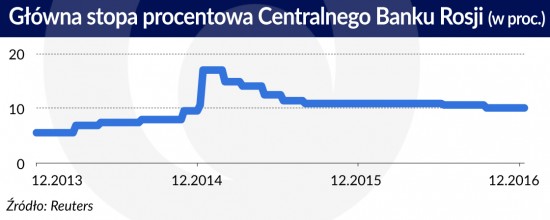

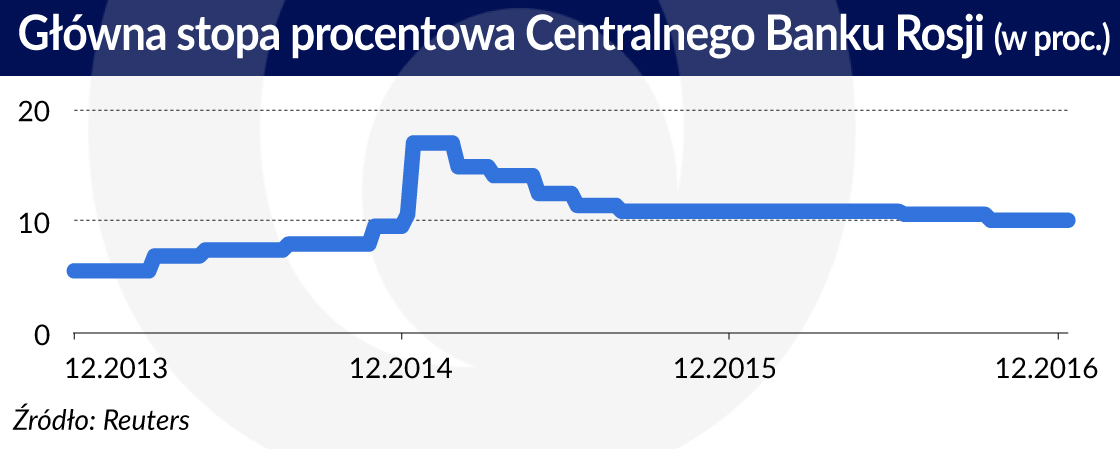

Po drugie, w reakcji na silną deprecjację rubla i wzrost inflacji Centralny Bank Rosji znacząco podniósł stopy procentowe. W efekcie doszło do wzrostu kosztów kredytów, co ograniczyło możliwości przyspieszenia inwestycji w branży rolno-pożywczej.

Po trzecie, zgodnie z doniesieniami medialnymi występują duże opóźnienia w wypłatach środków w ramach wsparcia rządowego, co utrudnia realizację inwestycji i planowanie dalszego rozwoju w oparciu o pomoc rządową.

Po czwarte, zubożenie społeczeństwa doprowadziło do spadku popytu na relatywnie drogie towary deficytowe, zmniejszając korzyści z braku zachodniej konkurencji na rynku.

Zgodnie z szacunkami USDA (United States Department of Agriculture) najsilniejszy wzrost produkcji wśród grup produktowych objętych embargiem odnotowano w przypadku drobiu (+24,6 proc. w latach 2013-2016). W kierunku wyższej produkcji drobiu oddziaływał silny popyt wewnętrzny na ten gatunek mięsa z uwagi na jego relatywnie niską cenę. Rozwojowi branży sprzyja również jej wysoka konsolidacja (10 największych producentów odpowiada za ok. 40 proc. produkcji), a także nowoczesna baza produkcyjna (ok. 60 proc. produkcji pochodzi z zakładów wybudowanych lub w pełni zmodernizowanych po 2008 r.).

Silny wzrost produkcji odnotowano także w przypadku wieprzowiny (+15,4 proc. w latach 2013-2016). Również w tym przypadku wzrostowi sprzyjają efekty wysokiej skali w branży (20 największych zakładów odpowiada za ok. 60 proc.) produkcji. Co więcej, liczne przypadki ASF (afrykański pomór świń) w Rosji oddziałują w kierunku przyspieszenia konsolidacji i wychodzenia z rynku najmniejszych producentów. Mimo wyższej ceny w porównaniu do drobiu, wsparciem dla popytu na wieprzowinę jest jej głębokie zakorzenienie w rosyjskiej kuchni.

Na embargu ucierpiał natomiast szczególnie sektor wołowiny (spadek produkcji o 3,2 proc. w latach 2013-2016). Produkcja wołowiny w Rosji do tej pory była głównie produktem ubocznym branży mleczarskiej. Jednocześnie charakteryzuje się ona bardzo silnym rozdrobnieniem, które znacząco utrudnia inwestycje w zwiększanie mocy wytwórczych. Co więcej, wraz z pogorszeniem sytuacji ekonomicznej ludności doszło do załamania popytu na wołowinę, która jest wyraźnie droższa w porównaniu do innych gatunków mięsa, co dodatkowo ograniczało inwestycje. Spadek produkcji (o 1,5 proc.) miał również miejsce w samej branży mleczarskiej, gdzie główną barierą rozwoju pozostaje silnie rozdrobniona baza surowcowa.

W przypadku owoców i warzyw czynnikiem hamującym wzrost ich produkcji jest charakterystyka rosyjskiego rynku, gdzie zgodnie z szacunkami USDA odpowiednio ok. 64 proc. i 70 proc. rosyjskiej podaży owoców i warzyw pochodzi z małych gospodarstw, przydomowych ogródków oraz działek i w efekcie znajduje się poza nowoczesnymi kanałami handlu detalicznego. Wysokie rozdrobnienie oraz brak specjalizacji nie sprzyja również wydajności produkcji. Dodatkowo silną barierę stanowi niewystarczająca infrastruktura do przechowywania i transportu owoców i warzyw, co skutkuje nadpodażą w okresie zbiorów i niedoborami poza sezonem. Niemniej jednak rosnące nakłady inwestycyjne w przemysłową produkcję owoców i warzyw w kolejnych latach mogą znaleźć odzwierciedlenie we wzroście produkcji.

Z izolacji rosyjskiego rynku w nieznacznym stopniu korzysta również branża rybna. Rozwój marikultury (hodowla organizmów morskich) jest bardzo powolny z uwagi na niewystarczający poziom inwestycji w branży, która wymaga dużych nakładów kapitału. W efekcie branża zmaga się z niedoborem nowoczesnego sprzętu, technologii produkcyjnych oraz specjalistycznych pasz. Jednocześnie w 2015 r. największe prywatne firmy poniosły znaczące straty z uwagi na epidemie ryb jakie dotknęły ich zakłady.

Na uwagę zasługuje rosnące zainteresowanie azjatyckich firm inwestycjami w rosyjską branżę rolno-spożywczą. Wietnamska firma mleczarska TH Group zainwestuje 2,7 mld dolarów w budowę farmy mlecznej pod Moskwą. W produkcję mleka w pobliżu Moskwy zainwestuje również przy wsparciu chińskich inwestorów tajlandzka Charoen Pokphand Group. Można oczekiwać, że w kolejnych latach azjatyckie firmy będą korzystały z braku obecności zachodniej konkurencji i zwiększały swoją obecność na rosyjskim rynku.

„Co było nie wróci” („Былое нельзя воротить”)

Dane z ostatnich dwóch lat wskazują, że przynajmniej w krótkim okresie wprowadzone przez Rosję embargo na zachodnią żywność okazało się negatywne dla rosyjskiej branży rolno-spożywczej oraz rosyjskich konsumentów. Jednocześnie dalsze utrzymanie sankcji i wsparcia rządowego nie gwarantuje, że Rosja osiągnie samowystarczalność we wszystkich wskazanych w Doktrynie Bezpieczeństwa Żywności rodzajach produkcji rolno-spożywczej.

Na uwagę zasługuje również skumulowany koszt izolacji rosyjskiego rynku w postaci niższego dobrobytu związanego z obniżeniem poziomu konsumpcji. Powstaje także pytanie czy obecne inwestycje w branży, które podejmowane są w warunkach silnego wsparcia rządowego i braku zachodniej konkurencji pozostaną rentowne w momencie ewentualnego zniesienia embarga w przyszłości.

Niezależnie od odpowiedzi na to pytanie można oczekiwać, że z uwagi na długi okres obowiązywania sankcji zajdą głębokie zmiany w modelu konsumpcji żywności w Rosji. Tym samym jak śpiewał Bułat Okudżawa „Co było nie wróci i szaty rozdzierać na próżno” – po ewentualnym zniesieniu embarga zachodni eksporterzy zobaczą najprawdopodobniej zupełnie inny rynek niż zapamiętali latem 2014 r.

Jakub Olipra jest doktorantem w Kolegium Analiz Ekonomicznych w SGH w Warszawie, ekonomistą w Credit Agricole Bank Polska.

W kontekście wprowadzanych przez USA ceł dużo mówi się o łańcuchach wartości, w ramach których są wytwarzane wyroby przemysłowe, a relatywnie niewiele o łańcuchach dostaw produktów rolno-spożywczych.

Rok 2024 był drugim z kolei rokiem recesji niemieckiej gospodarki. Wyrównany sezonowo PKB Niemiec zmniejszył się w ubiegłym roku o 0,2 proc., wobec spadku o 0,3 proc. w 2023 r. Jednocześnie Niemcy są największym odbiorcą polskich produktów rolno-spożywczych. Słabe wyniki gospodarcze naszego zachodniego sąsiada rodzą pytania o możliwe negatywne konsekwencje dla polskiego eksportu żywności, który w ostatnich dwóch dekadach systematycznie rósł.

Polski eksport produktów rolno-spożywczych odnotował w pierwszym półroczu 2024 r., pierwszy raz od 2009 r., spadek. Wartość tego eksportu wyrażona w złotych była o 7,6 proc. niższa w porównaniu z pierwszym półroczem 2023 r. Słabe wyniki, jak dotąd prężnie rozwijającego się eksportu żywności, rodzą pytania o przyczyny tego zjawiska oraz perspektywy na przyszłość.

Bez wolnego handlu nie ma dobrobytu – to przekonanie łączy Unię Europejską i Japonię, które odpowiadają za niemal 1/5 światowego PKB, a niedawno ogłosiły powstanie Sojuszu na rzecz Konkurencyjności.

Gry o status tworzą hierarchie, które zawsze wprowadzają pewien porządek w życie społeczne, a porządek zawsze jest lepszy niż chaos – przekonuje Toby Stuart w książce „Anointed”.

O przetasowaniach w dobroczynności, koncepcji funduszy doradczych darczyńców, tzw. DAF, a także o próbie odpowiedzi na pytanie: czy Robin Hood może zabrać sam sobie.

Po II wojnie światowej, podczas konferencji w Bretton Woods, dolar został uznany za walutę bazową nowego systemu monetarnego. Nawet po odejściu od systemu sztywnego powiązania ze złotem, umocnił swoją dominującą pozycję.

Overtourism, czyli nadmierna turystyka, to zjawisko, w którym liczba odwiedzających przekracza zdolność danego miejsca do ich przyjęcia bez szkody dla lokalnej społeczności, środowiska i dziedzictwa kulturowego. Choć turystyka przez dekady była postrzegana jako motor rozwoju, dziś coraz częściej staje się źródłem napięć i konfliktów.

Na konkurencyjność gospodarczą w epoce cyfrowej coraz wyraźniej wpływają centra danych, których rozwój napędza sztuczna inteligencja. W wielu krajach, główną barierą ich wzrostu jest dostęp do taniej energii i sieci przesyłowych.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

W latach 2000. handel z Chinami był przyczyną utraty pracy przez znaczną część siły roboczej w Stanach Zjednoczonych, natomiast podobny wstrząs nie wystąpił w Niemczech w tamtym okresie. W artykule dowodzę, że „chiński szok” dotknął gospodarkę Niemiec w 2020 r., godząc w szczególności w kluczowe sektory, czyli przemysł motoryzacyjny i maszynowy.

Globalna gospodarka wydaje się chwilowo bardziej odporna niż zakładano wcześniej, co skłoniło Międzynarodowy Fundusz Walutowy (MFW) do nieznacznej korekty w górę prognoz wzrostu na 2025 r. Ta przejściowa siła – napędzana tymczasowym przyspieszeniem obrotów handlowych i manewrowaniem taryfami celnymi – maskuje jednak rosnące ryzyka systemowe.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.