Demograficzna zima w Europie i nowe zasady fiskalne UE

Unia Europejska zdecydowała się niedawno na reformę swoich przepisów fiskalnych, zastępując system coraz częściej postrzegany jako uniwersalny i jednakowy dla wszystkich indywidualnymi wytycznymi opartymi na najnowocześniejszej analizie zdolności obsługi zadłużenia. W niniejszym artykule przedstawiono stanowisko, zgodnie z którym podejście oparte na analizie zdolności obsługi zadłużenia jest sensowne, ale obarczone wadą w postaci znacznej niepewności prognoz długoterminowych. Ponieważ wiele państw członkowskich UE stoi w obliczu trwałego spadku liczby ludności, konieczna jest dokładna ocena niepewności związanej z prognozami demograficznymi.

Reforma ram fiskalnych UE w 2024 r. nadaje unijnym przepisom fiskalnym silniejszą orientację średnioterminową. Cel jest dwojaki: (i) położenie kresu corocznym niepotrzebnym kłótniom o jeden lub dwa miejsca po przecinku deficytu budżetowego; oraz (ii) zapewnienie większej stabilności w planowaniu i realizacji krajowej polityki fiskalnej. Nowe ramy opierają się na ścieżce wydatków na najbliższe cztery do siedmiu lat, która – w oparciu o kompleksową i najnowocześniejszą analizę zdolności obsługi zadłużenia (DSA) – zapewnia, że dług publiczny w relacji do PKB znajdzie się na wyraźnie spadkowej ścieżce.

Ponieważ stabilność krajowych finansów publicznych od samego początku była deklarowanym celem unijnych przepisów fiskalnych, eksperci są przekonani o zasadności stosowania ram opartych na analizie DSA. „Stare” ramy wiązały się z krótkoterminowymi wymogami, które były jednakowe dla wszystkich państw i jedynie w ograniczonym zakresie uwzględniały elementy właściwe dla poszczególnych krajów, które warunkują kształtowanie się długu publicznego w przyszłości. W rezultacie w niektórych istotnych przypadkach przestrzeganie takich niezróżnicowanych, szablonowych celów niekoniecznie przełożyło się na spadek zadłużenia. Nowe podejście ma na celu uniknięcie takich niespójności poprzez uwzględnienie elementów wykraczających poza roczne pierwotne saldo budżetu, które wpływają na kształtowanie się długu publicznego w przyszłości – w szczególności przyszłe tempo wzrostu gospodarczego, stopy procentowe i koszty związane ze starzeniem się społeczeństwa.

Ten wyraźny pozytywny aspekt ma pewną nieuniknioną wadę: prognozy, zwłaszcza długoterminowe, są obarczone znaczną niepewnością, co ma wpływ na dostosowanie fiskalne niezbędne do zapoczątkowania i utrzymania tendencji spadkowej zadłużenia. Aby zaradzić tej niepewności, unijne ramy analizy zdolności obsługi zadłużenia obejmują trzy niekorzystne scenariusze deterministyczne i badanie metodami stochastycznymi. Wymagane dostosowanie fiskalne jest tak dobrane, aby nawet w niekorzystnych okolicznościach wskaźnik długu publicznego utrzymał spadkowy kierunek. Deterministyczny scenariusz pogorszenia się różnicy między oprocentowaniem długu a stopą wzrostu gospodarczego o 0,5 proc. PKB wydaje się być najbardziej uciążliwym szokiem dla większości krajów UE. Rzeczywiście, biorąc pod uwagę długą perspektywę czasową wynoszącą prawie 20 lat w analizie zdolności obsługi zadłużenia UE, każdy trwały szok wpływający na wzrostu produkcji znacznie wpłynie na trajektorię długu. Taki szok może być spowodowany niższym wzrostem wydajności lub bardziej niekorzystnymi od spodziewanych zmianami demograficznymi.

Nasza analiza symuluje szoki demograficzne w oparciu o korekty danych z poprzednich roczników populacji w wieku produkcyjnym i ocenia ich wpływ na trajektorie zadłużenia w zmienionych ramach fiskalnych UE. Skupiliśmy się na państwach członkowskich o wysokim poziomie długu publicznego, w których coraz mniej osób będzie mogło spłacać istniejące zadłużenie, a ta tendencja może okazać się bardziej niekorzystna niż obecnie przewidujemy. Aby to pokazać, najpierw obliczamy korekty historycznych prognoz Eurostatu dotyczących ludności w wieku produkcyjnym (w wieku 20-64 lat). Następnie oceniamy mechaniczny wpływ korekt właściwych dla poszczególnych państw na przyszły wzrost gospodarczy. Na ostatnim etapie w analizie DSA uwzględniamy niższy wzrost produkcji wynikający z niekorzystnej sytuacji demograficznej w celu oceny wpływu na trajektorię zadłużenia i tego, o ile większego dostosowania fiskalnego wymagałoby zapewnienie spadku wskaźnika zadłużenia. Warto zauważyć, że w analizie nie uwzględniono wpływu symulowanego szoku demograficznego na bezpośrednie koszty związane ze starzeniem się społeczeństwa, co dodatkowo zwiększyłoby problemy budżetowe.

Przeszkody demograficzne i niepewność związana z prognozami

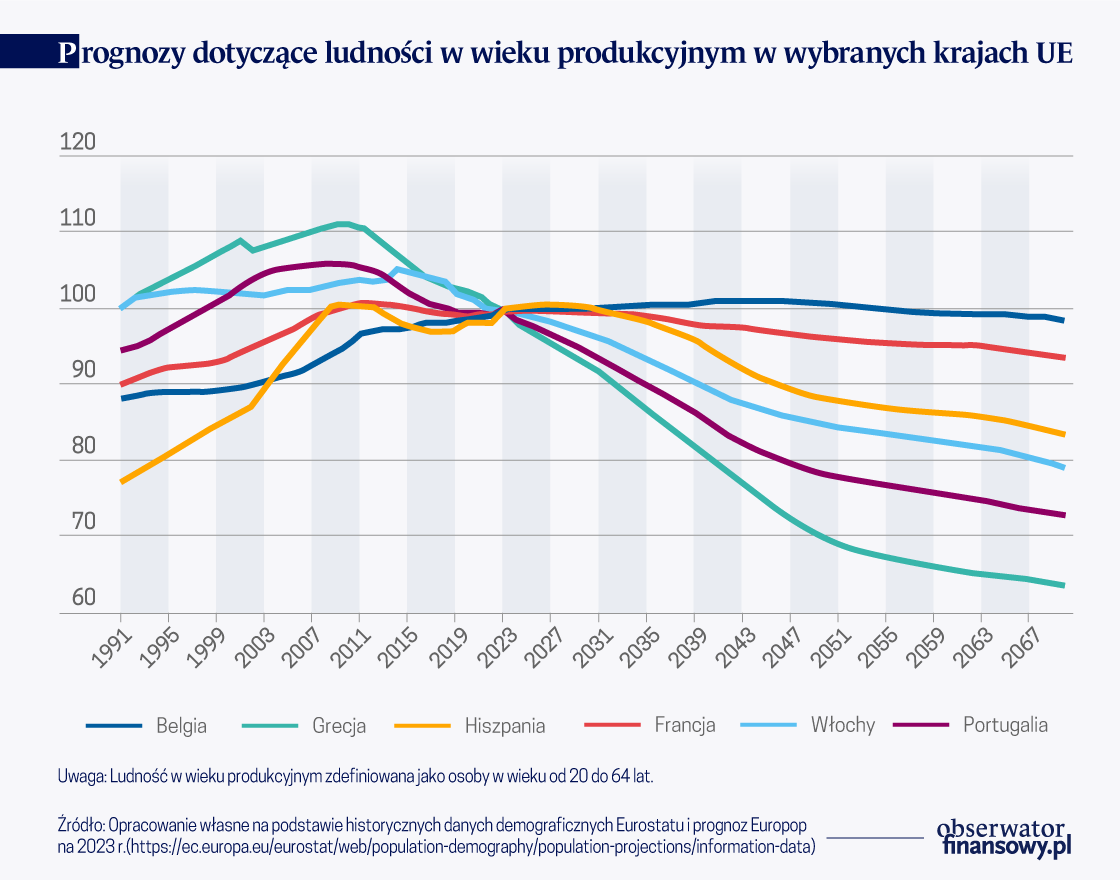

Nasza analiza skupia się na państwach członkowskich UE, w których relacja długu do PKB przekracza 90 proc. PKB, a mianowicie Belgię, Francję, Grecję, Włochy, Portugalię i Hiszpanię. Biorąc pod uwagę wysokie saldo zadłużenia, dynamika zadłużenia tych państw jest szczególnie wrażliwa na zmiany wzrostu produkcji ze względu na efekt mianownika. Jednocześnie kraje te należą do grupy państw charakteryzujących się najniższym współczynnikiem dzietności w UE, a ich ludność w wieku produkcyjnym już zaczęła się zmniejszać i przewiduje się, że w niektórych przypadkach zmniejszy się ona radykalnie. Na przykład przewiduje się, że we Włoszech ludność w wieku produkcyjnym skurczy się w ciągu najbliższych dziesięciu lat o blisko 2 miliony osób, a przecież w ciągu minionych dziesięciu lat już zmniejszyła się o 2 miliony osób.

Naturalny przyrost ludności jest dość przewidywalnym procesem determinowanym przez współczynniki dzietności i umieralności, które zmieniają się stopniowo z roku na rok. Biorąc jednak pod uwagę bardzo długi okres objęty prognozą i wpływ bardziej zmiennego współczynnika salda migracji, prognozy dotyczące całkowitej liczby ludności mogą znacznie odbiegać od wyników z lat poprzednich. Prognozy demograficzne Eurostatu – prognozy wykorzystywane w analizie stabilności długu przeprowadzonej przez UE – są wyraźnie oznaczone jako scenariusze „co by było, gdyby?”, i z tego względu obarczone niezwykle wysokim stopniem niepewności.

Prognozy Eurostatu zawierają założenia, które można uznać za stosunkowo korzystne. Na przykład zakłada się, że krajowe współczynniki dzietności wzrosną do poziomu liderów w UE, a ekstrapolacje salda migracji opierają się na średnich historycznych. Publikowane przez ONZ prognozy ludności (mediana) przewidują podobny, a nawet nieco wyższy współczynnik dzietności w porównaniu z Eurostatem. Założenia dotyczące salda migracji są jednak znacznie bardziej ostrożne. W rezultacie połączone prognozy Eurostatu dotyczące ludności w wieku produkcyjnym w 2050 r. dla sześciu wspomnianych powyżej krajów wysoko zadłużonych są o 13 proc. wyższe od najnowszych prognoz ONZ (mediany).

Przeprowadzona przez nas analiza trzech edycji prognoz Europopu opublikowanych przez Eurostat w latach 2004-2010 ujawnia istotne różnice pomiędzy 20-letnimi prognozami obejmującymi ludność w wieku produkcyjnym a rzeczywistymi wynikami, przy czym w niektórych edycjach prognozy są zawyżone, a w innych zaniżone. Mianowicie w porównaniu z obecnymi szacunkami ostatnie dwie edycje obejmujące Włochy zawierały zawyżone prognozy dotyczące liczby ludności w wieku produkcyjnym, odpowiednio o 5 i 9 punktów procentowych. W przypadku Portugalii i Grecji we wszystkich trzech edycjach prognozy przeszacowano o około 10 punktów procentowych. Wyniki Hiszpanii były zasadniczo zgodne z prognozami, podczas gdy w Belgii i Francji ludność w wieku produkcyjnym wzrosła bardziej niż oczekiwano. Na tyle, na ile przeszłość dostarcza nam wskazówek na temat przyszłości, ustalenia te wskazują, że przynajmniej niektóre państwa wysoko zadłużone mogą mierzyć się z gorszymi od przewidywanych zmianami demograficznymi.

Wpływ szoków demograficznych na zadłużenie i dostosowaniefiskalne.

Korzystając ze średnich korekt prognoz Eurostatu dla poszczególnych krajów na 20 lat do przodu, symulujemy dodatkowy szok demograficzny o tej samej wielkości w ciągu najbliższych dwóch dekad. Utrzymanie wskaźników zatrudnienia i PKB na osobę zatrudnioną na poziomie prognoz referencyjnych zawartych w tzw. raporcie na temat starzenia się społeczeństwa w UE skutkuje znacznym spadkiem rocznego potencjalnego wzrostu produkcji (Komisja Europejska, 2023 r.). W rezultacie wskaźnik zadłużenia może nie wykazywać już realnie tendencji spadkowej, nawet jeśli rząd dokona przewidywanego na początku dostosowania fiskalnego. Bez dodatkowego dostosowania fiskalnego wskaźnik zadłużenia na koniec okresu objętego analizą może w niektórych krajach wzrosnąć o 10 proc. PKB w następstwie niekorzystnego szoku demograficznego.

Aby spowodować powrót zadłużenia na wyraźną trajektorię spadkową, rządy musiałyby albo wykonać dodatkowy wysiłek fiskalny, albo pobudzić przyszły wzrost gospodarczy – na przykład poprzez zwiększenie produktywności lub zwiększenie zatrudnienia. Żadne z tych działań nie jest łatwe do wykonania, szczególnie w wymaganej skali. Jeśli rządy wybiorą opcję polityki fiskalnej, wymagane dodatkowe dostosowanie może w przypadku niektórych wysoko zadłużonych państw osiągnąć roczny poziom 0,2 proc. PKB w perspektywie średnioterminowej. Początkowo może się to wydawać nieistotne, ale po skumulowaniu przez lata i przy uwzględnieniu znacznego wymaganego go dostosowania fiskalnego , stanowi spore wyzwanie dla rządów.

Podsumowanie

Długoterminowe prognozy demograficzne są obarczone wyjątkowo wysokim stopniem niepewności, a ich implikacje dla polityki fiskalnej mogą być ogromne, zwłaszcza w przypadku krajów o wysokim zadłużeniu. Zreformowane ramy fiskalne UE oparte na analizie DSA pozwalają na uwzględnienie ryzyka pogorszenia sytuacji w celu określenia wyraźnie spadkowej trajektorii zadłużenia. Jednak nie można mieć pewności, że te zabezpieczenia są wystarczające. Po pierwsze, w przypadku niektórych krajów o wysokim zadłużeniu przeszłe korekty prognoz demograficznych były bardzo duże w kontekście wciąż rosnącej liczby ludności. Po drugie, unijna analiza DSA pośrednio uwzględnia ryzyko demograficzne, ale ryzyko to jest połączone z wydajnością – drugim głównym zagregowanym czynnikiem potencjalnego wzrostu produkcji. Nie jest jasne, czy korelacje między szokami demograficznymi a szokami związanymi z innymi czynnikami wzrostu są stałe w czasie – zwłaszcza w odniesieniu do przyszłości. Po trzecie – co wiąże się z poprzednimi dwoma punktami – marginesy bezpieczeństwa w analizie DSA mają chronić przed różnymi szokami. Jeśli założymy, że zgodnie z naszą (co prawda prostą, ale wciąż istotną) analizą wystąpi szok demograficzny , to w przypadku niektórych krajów może on uniemożliwić zaabsorbowanie innych szoków, które mogą wystąpić w przyszłości.

Autorzy wyrażają własne opinie, a nie oficjalne stanowisko Europejskiej Rady Budżetowej lub Komisji Europejskiej.

Martin Larch – Head of Secretariat at European Fiscal Board

Matthias Busse – Economic Analyst, European Fiscal Board Secretariat at European Fiscal Board

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Kurczenie się populacji, w tym w wieku produkcyjnym, a także starzenie się społeczeństw to kluczowe czynniki ekonomiczne, które będą wpływać na wzrost gospodarczy i dobrobyt w UE do połowy XXI w. Niwelowanie ich negatywnego oddziaływania będzie wyzwaniem.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Polskie społeczeństwo się starzeje, co wynika chociażby z publikowanych przez GUS danych o zmianach w strukturze ekonomicznych grup wieku ludności. Chodzi o rosnący udział osób w wieku poprodukcyjnym przy zmniejszającym się udziale tych w wieku produkcyjnym i wydłużającym się czasie trwania życia.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

W drugim tygodniu października 2025 zostały wręczone Nagrody Nobla. W całej historii Nagród 67 razy otrzymały ją kobiety, ale jedynie trzy w dziedzinie ekonomii. Pierwszą, która otrzymała Nagrodę w dziedzinie nauk ekonomicznych, po czterdziestu latach od jej utworzenia, była Elinor Ostrom.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.