Wkontekście wprowadzanych przez USA ceł dużo mówi się o łańcuchach wartości, w ramach których są wytwarzane wyroby przemysłowe, a relatywnie niewiele o łańcuchach dostaw produktów rolno-spożywczych.

Stanowią one jednak ważny przedmiot wymiany handlowej Unii Europejskiej ze Stanami Zjednoczonymi, a UE jest ich istotnym eksporterem netto na rynek amerykański. Stąd też w artykule wskazano potencjalne kierunki wpływu nałożonych i mających obowiązywać ceł na strumienie handlu rolno-spożywczego między UE a USA.

Prezydent USA Donald Trump zapowiedział 2 kwietnia 2025 r. nałożenie ceł w imporcie towarów do Stanów. Miały one wejść w życie w dwóch fazach. Cło w wysokości 10 proc. miało zacząć obowiązywać 5 kwietnia 2025 r. w przywozie ze wszystkich kierunków, z wyjątkiem Kanady, Meksyku i Chin. Dodatkowe cło, w zróżnicowanej wysokości w zależności od kraju, miało zacząć obowiązywać 9 kwietnia 2025 r. W przywozie z państw UE do USA miało dojść do podwyższenia dodatkowych ceł o 10 pkt proc., do 20 proc. W odpowiedzi na zapowiedzi administracji w Waszyngtonie, Komisja Europejska w porozumieniu z państwami członkowskimi zapowiedziała wprowadzenie ceł odwetowych i rozpoczęła prace nad stosownym rozporządzeniem. Rozporządzenie wykonawcze Komisji (UE) 2025/778 określające zakres środków retaliacyjnych wobec przywozu z USA do państw UE zostało przyjęte 14 kwietnia 2025 r. Środki te miałyby stopniowo wchodzić w życie, tj. od połowy kwietnia, połowy maja i początku grudnia 2025 r. Wcześniej jednak, 9 kwietnia 2025 r. Trump ogłosił 90-dniowy okres zawieszenia ceł. W tym czasie w przywozie ze wszystkich kierunków, z wyjątkiem Kanady, Meksyku i Chin, ma obowiązywać 10-proc. stawka celna. W konsekwencji, Komisja Europejska zawiesiła stosowanie rozporządzenia 2025/778 do 15 lipca 2025 r.

W rozporządzeniu tym wyszczególniono cztery listy produktów, w przywozie których z USA do UE przewidziano wprowadzenie dodatkowego cła w wysokości 25 proc. lub 10 proc. Na trzech listach, określonych jako Załącznik I, III i IV, znalazło się wiele produktów rolno-spożywczych (załącznik II nie zawierał natomiast takich produktów). Dodatkowe cło, w większości w wysokości 25 proc. (wyjątkiem są tylko olejki eteryczne z owoców z cłem 10 proc.) na produkty z Załącznika I, miało wejść w życie 15 kwietnia 2025 r. Na liście tej znalazły się w większości produkty rolno-spożywcze, które widniały w spisie środków równoważących z 2018 r., stanowiących przeciwwagę dla środków ochronnych wprowadzonych przez USA w 2018 r. Wyjątkiem były produkty czterech linii taryfowych, obejmujące whisky burbońskie, które nie znalazły się w wykazie z 2025 r. Mogło to wynikać z tego, iż administracja nowego prezydenta zapowiedziała wprowadzenie zaporowych ceł na przywóz wina z państw UE, jeśli ta zdecyduje się nałożyć dodatkowe cło na amerykański bourbon. Na liście z Załącznika I znalazło się 66 produktów rolno-spożywczych (linii taryfowych), m.in. kukurydza cukrowa (niegotowana, gotowana, tymczasowo zakonserwowana, przetworzona lub zakonserwowana), kukurydza, ryż, masło orzechowe, konserwy z żurawiny, sok pomarańczowy, sok żurawinowy, papierosy oraz przetworzony tytoń do palenia.

W przywozie z USA do UE produktów z Załącznika III dodatkowe cło w wysokości 25 proc. miało wejść w życie 15 maja 2025 r., jednak jego obowiązywanie zawieszono na 90 dni. Znalazły się tam 283 produkty (linie taryfowe), m.in. drób żywy, wołowina (świeża lub schłodzona), mięso z kurczaków, mięso z indyków, jaja w skorupkach, przetworzone jaja, miód, pomidory, niektóre owoce cytrusowe, mrożonki owoców ziarnkowych, kawa, herbata, przyprawy, pszenica durum, żyto, jęczmień, owies, niektóre rodzaje ryżu, mąka pszenna, olej słonecznikowy i rzepakowy, margaryna, kiełbasy, konserwy drobiowe, cukier, wyroby cukiernicze, makarony, niektóre wyroby ciastkarskie i piekarnicze, lody, napoje bezalkoholowe, karma dla zwierząt oraz wyroby zawierające nikotynę.

Od 1 grudnia 2025 r. dodatkowe cło w wysokości 25 proc. ma z kolei obowiązywać w przywozie do UE z USA pięciu produktów, w tym migdałów w łupinach i bez łupin oraz nasion soi.

Według stanu na 23 kwietnia 2025 r. dodatkowe cło w wysokości 10 proc. obowiązuje w przywozie produktów rolno-spożywczych z UE do USA. W przywozie tych produktów z USA do UE dodatkowe cło, jak dotąd, nie zostało wprowadzone. Aby oszacować wartość produktów objętych tymi amerykańskimi cłami oraz wartość produktów, które mogą zostać objęte unijnymi cłami retaliacyjnymi należy sięgnąć do statystyk handlowych.

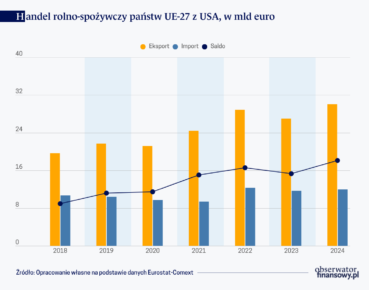

UE jest eksporterem netto żywności do USA

Zgodnie z danymi Eurostatu, w 2024 r. wartość unijnego eksportu produktów rolno-spożywczych (CN 01-24) do USA wyniosła 30,1 mld euro, co stanowiło 12,8 proc. zewnętrznego eksportu rolno-spożywczego UE (wykres poniżej). Wartość importu żywności wyniosła zaś 12 mld euro, tj. 6,1 proc. zewnętrznego importu rolno-spożywczego UE. UE 27 miała zatem rekordową nadwyżkę obrotów w handlu żywnością z USA, której wartość wyniosła 18,1 mld euro.

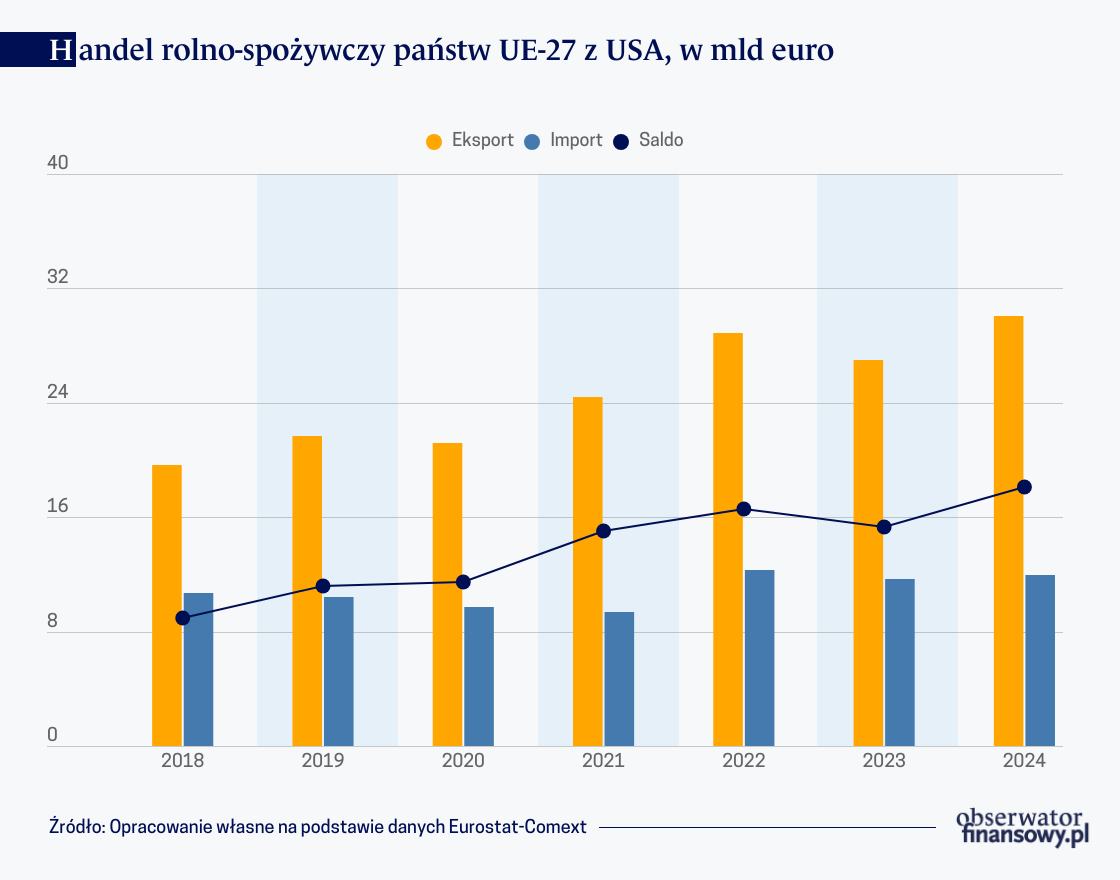

Analiza unijnego eksportu rolno-spożywczego do USA według głównych dostawców pozwoliła wskazać kraje, których producenci mogą stracić najwięcej na amerykańskich cłach. Aż 45 proc. unijnego eksportu żywności do Stanów Zjednoczonych przypadało na dwa kraje (wykres poniżej). W 2024 r. Włochy wyeksportowały na amerykański rynek produkty rolno-spożywcze warte 7,8 mld euro, a Francja produkty o wartości 5,7 mld euro. Stanowiło to odpowiednio 26 proc. oraz 18,9 proc. unijnego eksportu rolno-spożywczego do USA. Ważnymi eksporterami były także: Holandia (12,3 proc.), Hiszpania (11,9 proc.), Niemcy (8,3 proc.), Irlandia (5,8 proc.) oraz Belgia (4,4 proc.). Polska, z udziałem równym 2,6 proc., znalazła się wśród państw unijnych dopiero na ósmym miejscu pod względem wartości eksportu rolno-spożywczego do USA.

Nałożenie ceł w przywozie unijnych produktów rolno-spożywczych do Stanów Zjednoczonych spowoduje wzrost ich cen na amerykańskim rynku. W efekcie, zgodnie z teorią międzynarodowej integracji gospodarczej, ujawnią się analogiczne efekty handlowe, jak przy tworzeniu preferencyjnego ugrupowania handlowego, tj. efekty kreacji i przesunięcia. Kierunek tych efektów będzie jednak odwrotny do tych, które ujawniają się podczas tworzenia przez dwa kraje preferencyjnego ugrupowania handlowego, czyli obniżki ceł.

Efekt kreacji będzie polegał na zmniejszenie amerykańskiego importu produktów rolno-spożywczych z UE. Droższe importowane z UE towary będą zastępowane tańszą produkcją krajową. Skala tego efektu będzie zależeć m.in. od cenowej elastyczności popytu na import. Współczynnik ten pokazuje, jak wrażliwi na zmiany cen są konsumenci. W symulacjach prowadzonych z wykorzystaniem modeli równowagi cząstkowej przyjmuje się zazwyczaj, że współczynnik cenowej elastyczności popytu wynosi -1,5. Oznacza to, że wzrost ceny importowanego produktu o 1 proc. powoduje spadek popytu na ten produkt o 1,5 proc. Popyt na produkty rolno-spożywcze jest jednak mniej elastyczny, a to oznacza, że wzrost ceny produktu o 1 proc. może powodować relatywnie mniejszy spadek popytu, np. też o 1 proc.

Drugim z efektów, które ujawnią się po nałożeniu ceł na import unijnych produktów rolno-spożywczych, będzie efekt przesunięcia. Będzie polegał na tym, że zmniejszy się amerykański import z UE na korzyść krajów, których przywóz nie został objęty dodatkowymi cłami. Dzieje się tak, gdyż wskutek nałożenia ceł produkty w przywozie z UE do USA stają się droższe. Relatywnie tańsze stają się zatem produkty z państw, w przywozie których nie zostały nałożone dodatkowe cła. Efekt przesunięcia może się w zasadzie ujawnić tylko odnośnie do dwóch krajów, tj. Meksyku i Kanady. W przywozie produktów rolno-spożywczych z pozostałych państw do USA wprowadzono dodatkowe cło w wysokości 10-proc., czyli takie same jak w przywozie z państw UE do Stanów. W przywozie produktów rolno-spożywczych z Meksyku i Kanady obowiązują w zasadzie zerowe cła na mocy zawartego w 2019 r. Porozumienia Stany Zjednoczone–Meksyk–Kanada (USMCA). Skala przesunięć strumieni handlu na korzyść Kanady i Meksyku będzie zatem zależeć m.in. od elastyczności substytucji importu między dwoma krajami, tj. między UE z jednej strony, a Meksykiem i Kanadą z drugiej. Współczynnik substytucji określa skłonność konsumentów do zamiany droższego produktu importowanego z jednego państwa na produkt importowany z drugiego. Skłonność ta jest tym wyższa, im produkty mają więcej substytutów.

O skali wpływu amerykańskich ceł na eksport rolno-spożywczy poszczególnych członków UE może świadczyć też udział USA w tym eksporcie. Im jest on wyższy, tym bardziej może być dotkliwy dla poszczególnych krajów. W 2024 r. aż 26,8 proc. zewnętrznego eksportu rolno-spożywczego Włoch i 22,2 proc. zewnętrznego eksportu żywności Grecji trafiło na rynek amerykański. Stany Zjednoczone miały duży udział także w zewnętrznym eksporcie rolno-spożywczym Francji (16,7 proc.), Irlandii (15 proc.), Hiszpani (14,1 proc.) i Holandii (10 proc.). Dla Polski wskaźnik ten był relatywnie niski i wyniósł 5,6 proc.

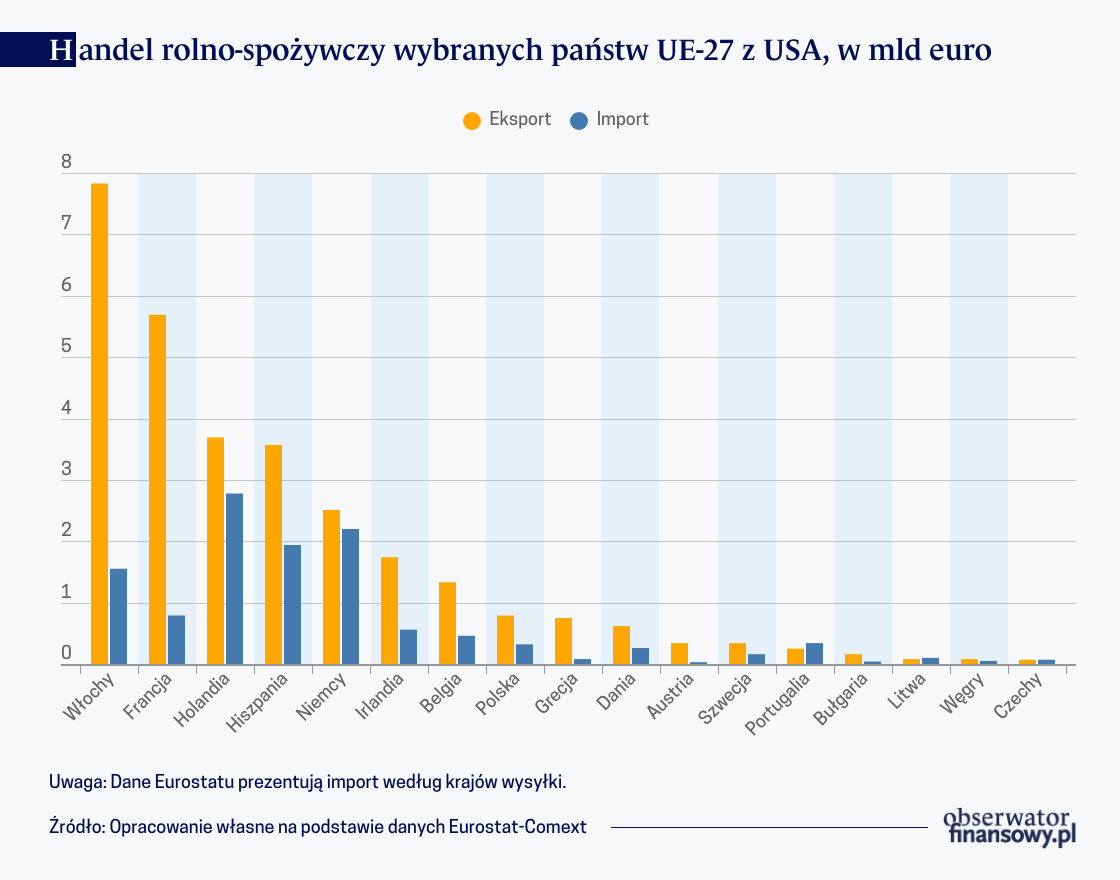

Z kolei analiza struktury towarowej unijnego eksportu do USA pozwoliła wskazać produkty, których eksporterzy mogą najbardziej ucierpieć z tytułu ceł nałożonych przez administrację Trumpa. UE eksportuje do Stanów Zjednoczonych głównie produkty wysoko przetworzone (wykres poniżej). W 2024 r. wyeksportowano wino o wartości 4,9 mld euro, alkohole mocne (m.in. koniaki, brandy, likiery, wódki) o wartości 2,9 mld euro, oliwę za 2,1 mld euro, wyroby ciastkarskie i piekarnicze za 1,4 mld euro, sery i twarogi za 1,3 mld euro oraz wyroby czekoladowe o wartości 1 mld euro. Pięć z tych produktów stanowiło aż 45 proc. unijnego eksportu rolno-spożywczego do USA. Duże znaczenie w eksporcie miały także: różne przetwory spożywcze, piwo, makarony, pozostałości i odpady spożywcze, niezamrożone warzywa zakonserwowane inaczej niż octem, wyroby cukiernicze i masło.

Skala spadku unijnego eksportu poszczególnych produktów na amerykański rynek będzie zależała od dwóch kwestii. Po pierwsze, od tego, na ile amerykańscy konsumenci będą skłonni zapłacić więcej za importowane produkty pochodzące z UE, a na ile zastąpią te produkty krajowymi towarami. Wydaje się, że popyt na sprowadzane z UE produkty jest względnie nieelastyczny, gdyż przedmiotem importu są produkty wysokiej jakości, o renomowanych europejskich markach, np. francuskie wina i sery, włoskie sery i szynki, grecka oliwa. Po drugie, spadek amerykańskiego popytu na produkty unijne będzie zależeć od tego, na ile amerykańscy konsumenci będą skłonni zastąpić import z UE importem z innych krajów, tj. Kanady i Meksyku. Wydaje się, że w przypadku wysoko przetworzonych unijnych produktów elastyczność substytucji importu jest niska i skala przesunięć handlu na korzyść tych dwóch państw będzie relatywnie nieduża.

Konsekwencją ujawnienia się efektu kreacji i przesunięcia na skutek wprowadzenia przez USA ceł na unijne produkty może być jednak ich zwiększona podaż na rynku UE, a w rezultacie spadek cen tych produktów. Zwiększy się presja konkurencyjna na rynku UE i trudniej będzie tam sprzedać żywność, co może mieć istotne znaczenie dla polskich producentów, dla których UE jest dominującym odbiorcą.

Amerykańskie cła najbardziej mogą odczuć eksporterzy tych produktów, dla których USA są ich ważnym odbiorcą. W 2024 r. na amerykański rynek trafiło, licząc wartościowo, aż 37 proc. unijnego eksportu oliwy poza UE, 33 proc. eksportu alkoholi mocnych, 29 proc. eksportu wina i po około ¼ wartości eksportu piwa, makaronów oraz masła.

Unijny import rolno-spożywczy z USA

Największym unijnym importerem produktów rolno-spożywczych z USA były w 2024 r. Holandia (23,1 proc. całego unijnego importu żywności z USA), Niemcy (18,4 proc.), Hiszpania (16,2 proc.), Włochy (12,9 proc.), Francja (6,6 proc.) oraz Irlandia (4,6 proc.). Polska z udziałem 2,7 proc. znalazła się dopiero na 9. miejscu.

Import rolno-spożywczy UE z USA jest silnie skoncentrowany na niewielkiej liczbie produktów. W 2024 r. dwa najważniejsze produkty, tj. soja i orzechy, stanowiły 41,3 proc. wartości unijnego importu rolno-spożywczego z USA. Kolejne 9 proc. przypadło na alkohole mocne, m.in. whisky. Duże znaczenie w unijnym imporcie z USA miały także przetworzone produkty spożywcze, filety i mięso z ryb, kukurydza, alkohol etylowy, wina, makuchy sojowe, karma dla zwierząt oraz wołowina.

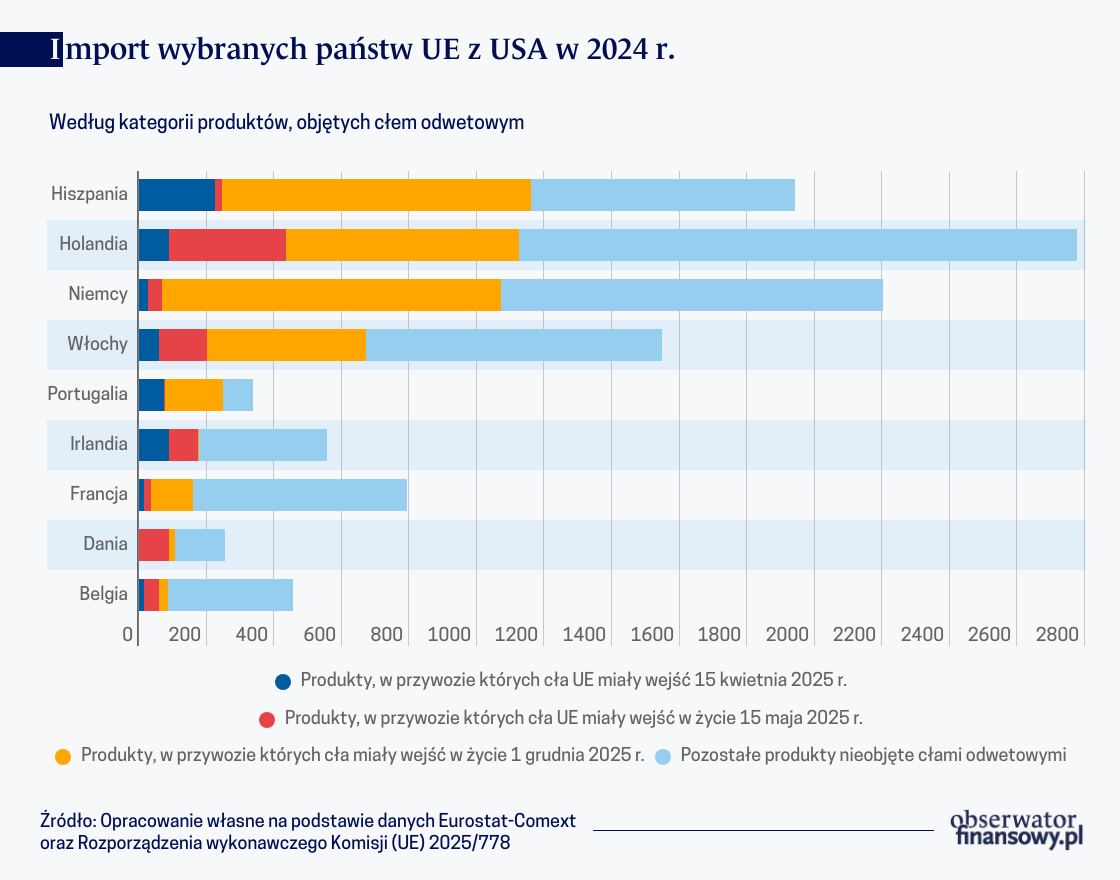

Aby oszacować, jakie skutki miałoby wprowadzenie przez UE ceł odwetowych dokonano analizy unijnego importu rolno-spożywczego z USA według grup produktów wyszczególnionych w rozporządzeniu 2025/778. Dodatkowe cło, które miało wejść w życie 15 kwietnia 2025 r., objęłoby produkty rolno-spożywcze o wartości importu z 2024 r. równej 620 mln euro, co stanowiłoby zaledwie 5,2 proc. przywozu produktów rolno-spożywczych ze Stanów do UE. Gdyby na tej liście znalazło się whisky burbońskie, które ostatecznie wyłączono, to wartość produktów objęta dodatkowym cłem byłaby wyższa o 577 mln euro (4,8 proc.).

Gdyby zaczęły obowiązywać dodatkowe cła, które miały wejść w życie 15 maja 2025 r., to byłyby nim dotknięte amerykańskie produkty rolno-spożywcze o wartości 853 mln euro (7,1 proc.). Najbardziej dotkliwe byłoby wejście w życie dodatkowych ceł, zapowiadane na 1 grudnia 2025 r. Dotknęłyby one bowiem import rolno-spożywczy wart 3493 mln euro (29,2 proc.). Cło zostałoby wprowadzone w przywozie soi, która jest najważniejszym produktem eksportowym USA do UE. Łącznie wprowadzenie zapowiedzianych przez UE dodatkowych ceł w przywozie z USA objęłoby import o wartości blisko 5 mld euro, czyli 41,5 proc.

Poszczególne państwa UE w różnym stopniu odczułyby skutki ceł odwetowych nałożonych na amerykański import (wykres poniżej). W ujęciu wartościowym dodatkowymi cłami najbardziej byłby dotknięty import Hiszpanii (1159 mln euro), Holandii (1126 mln euro) oraz Niemiec (1072 mln euro). Stanowiłoby to odpowiednio 59,7 proc., 40,5 proc. oraz 48,7 proc. importu rolno-spożywczego tych krajów z USA. Wskutek ceł odwetowych mógłby ucierpieć także import Włoch, Portugalii, Irlandii, Francji i Danii. W Portugalii dodatkowymi cłami dotknięte byłoby aż 73 proc. przywozu produktów rolno-spożywczych z USA.

Cła nałożone przez UE na import amerykańskich produktów doprowadziłyby do wzrostu ich cen na rynku unijnym, a w konsekwencji do spadku popytu na te produkty. Po pierwsze, skala spadku popytu zależałaby od elastyczności cenowej popytu na te produkty. Gdyby przyjąć elastyczność cenową popytu na poziomie -1, to dodatkowe cła skutkowałyby spadkiem popytu o 25 proc. Doszłoby do zastąpienia importowanych produktów produkcją krajową. Rozszerzenie unijnej produkcji może jednak wymagać czasu i dodatkowych nakładów inwestycyjnych, co przejściowo może przy tym pobudzić wzrost cen importowanych towarów. Po drugie, zmniejszone dostawy z USA do państw UE mogłyby zostać zastąpione dostawami produktów pochodzących z innych krajów. Wzrost ceł w imporcie z USA sprawiłby, że produkty pochodzące z innych państw stałyby się relatywnie tańsze. Ujawniłby się zatem klasyczny efekt przesunięcia handlu. To, w jakim stopniu doszłoby do zastąpienia dostaw ze Stanów Zjednoczonych dostawami z innych krajów wynikałoby z elastyczności substytucji importu między krajami.

Skutki ceł odwetowych UE byłyby najbardziej odczuwalne w przywozie tych produktów, dla których USA są ważnym ich dostawcą. Przykładem może być soja, której ponad 40 proc. dostaw (w ujęciu wartościowych) do Unii w 2024 r. pochodziło z USA. Państwa Wspólnoty zaczęłyby zastępować droższą amerykańską soję, tańszą pochodzącą z Brazylii. W przypadku produktów masowych, np. zbóż, nasion roślin oleistych, olejów, efekty wynikające z nałożenia ceł mogą wykraczać poza te, które wynikają z klasycznej teorii cła importowego. Cła mogą bowiem wpływać na światowe rynki rolne, powodując zmiany cen w skali globalnej.

Polska jest również eksporterem netto produktów rolno-spożywczych do USA

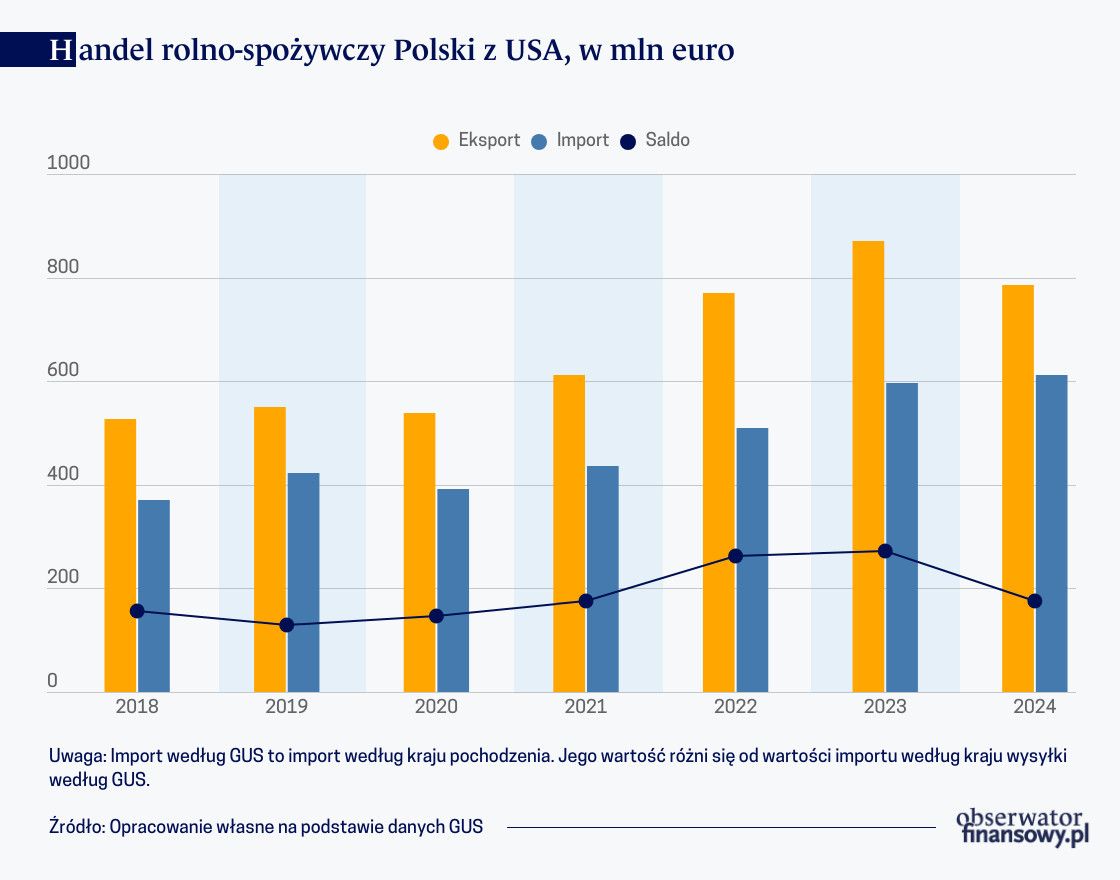

Według danych Głównego Urzędu Statystycznego, wartość polskiego eksportu produktów rolno-spożywczych (CN01-24) do USA w 2024 r. wyniosła 786 mln euro, a wartość importu – 611 mln euro (import według kraju pochodzenia). Notujemy dodatnie saldo w handlu rolno-spożywczym ze Stanami Zjednoczonymi (wykres poniżej). W 2024 r. jego wartość wyniosła 175 mln euro.

W 2024 r. USA – z udziałem równym 1,5 proc. – były 16. pod względem wartości odbiorcą polskich produktów rolno-spożywczych. Z udziałem równym 1,7 proc. były również 16. pod względem wartości największym dostawcą produktów rolno-spożywczych do Polski.

Nasz kraj eksportował do Stanów głównie wyroby czekoladowe (15,1 proc. wartości polskiego eksportu rolno-spożywczego do USA w 2024 r.), wyroby ciastkarskie i piekarnicze (8,7 proc.), ryby wędzone (6,6 proc.), konserwy rybne (5,9 proc.), konserwy mięsne (5,5 proc.), wieprzowinę (4,3 proc.) oraz filety rybne (4,1 proc.). W eksporcie na rynek amerykański znalazły się również karma dla zwierząt, pszenica, wyroby cukiernicze, alkohole mocne, m.in. wódki, pozostałe przetwory spożywcze.

W przypadku większości produktów skutki zmniejszonego amerykańskiego popytu na polską żywność nie powinny być istotnie odczuwalne dla producentów i eksporterów znad Wisły, gdyż udział USA w naszym eksporcie tych produktów jest niewielki. Wyjątkiem byłyby m.in. gluten pszenny oraz pieczarki zakonserwowane inaczej niż octem. W 2024 r. do Stanów trafiło odpowiednio 20,5 proc. oraz 15,1 proc. całego polskiego eksportu tych produktów. Dwucyfrowy udział USA był notowany także w naszym eksporcie skrobi, warzyw suszonych, a kilkuprocentowy udział – w eksporcie konserw rybnych, herbaty, alkoholi mocnych (m.in. wódek), dżemów, galaretek i marmolad oraz warzyw zakonserwowanych octem. Polscy producenci mogą mieć jednak trudności ze sprzedażą produktów rolno-spożywcze w UE, gdyż spadek amerykańskiego popytu na unijne towary zwiększy ich podaż na rynku Wspólnoty. W szczególności może to dotyczyć tych produktów, które mają duże znaczenie w unijnym eksporcie do USA, tj. wyrobów ciastkarskich i piekarniczych, wyrobów czekoladowych, wyrobów cukierniczych, piwa, warzyw zakonserwowanych inaczej niż octem, masła, napojów i karmy dla zwierząt.

Z kolei w imporcie Polski z USA największe znaczenie miały orzechy (18,3 proc. wartości importu rolno-spożywczego w 2024 r.), alkohole mocne – m.in. whisky (15,5 proc.), różne przetwory spożywcze – w tym preparaty białkowe, syropy cukrowe, suplementy diety (13,7 proc.), nieprzetworzony tytoń (9,4 proc.), filety i mięso z ryb (7,4 proc.), mrożone ryby (6,1 proc.), karma dla zwierząt (6 proc.), makuchy sojowe (4,3 proc.) oraz wina (3,8 proc.). W przywozie niektórych produktów, udział Stanów Zjednoczonych był szczególnie wysoki. Dotyczyło to m.in. orzechów oraz alkoholi mocnych (głównie whisky). Z USA pochodziło bowiem odpowiednio 46 proc. oraz 15 proc. dostaw tych produktów do Polski.

Gdyby zapowiedziane przez UE odwetowe cła w pełni weszły w życie dotknęłyby polski import z USA o wartości z 2024 r. równej 91,7 mln euro, co stanowiłoby 15 proc. całego naszego importu żywności ze Stanów Zjednoczonych. Cła, które miały wejść w życie 15 kwietnia 2025 r., dotknęłyby import o wartości 19,7 mln euro, cła mające obowiązywać od 15 maja 2025 r. – import o wartości 32,7 mln euro, a cła zapowiedziane na 1 grudnia 2025 r. – import o wartości 39,4 mln euro. W porównaniu ze średnią dla UE polski import rolno-spożywczy z USA byłby w mniejszym stopniu dotknięty unijnymi sankcjami odwetowymi.

Amerykańskie 10-proc. cła nałożone na przywóz z krajów Wspólnoty objęły zatem unijne produkty rolne spożywcze warte 30,1 mld euro. Największe straty mogą ponieść producenci z Włoch, Francji, Holandii i Hiszpanii, w których eksporcie dominują produkty wysokiej jakości, o renomowanych europejskich markach. Z kolei wejście w życie 25-proc. ceł odwetowych UE w przywozie z USA może dotknąć amerykańskie produkty rolno-spożywcze warte 5 mld euro. Najbardziej ucierpiałby import Hiszpanii, Holandii, Niemiec, Włoch i Portugalii.

Bezpośrednie skutki zmniejszonego amerykańskiego popytu na unijną żywność nie powinny być natomiast istotnie odczuwalne dla producentów i eksporterów z Polski, gdyż udział USA w naszym eksporcie tych produktów jest niewielki. Cła mogą natomiast oddziaływać na krajowy eksport żywności w sposób pośredni. Zmniejszony popyt na unijne produkty rolno-spożywcze może zwiększyć ich podaż na rynku UE i przyczynić się do spadku cen tych towarów, a w konsekwencji utrudnić sprzedaż żywności polskim producentom i eksporterom, dla których UE jest dominującym odbiorcą. Ponadto, ograniczony byłby także wpływ unijnych ceł odwetowych na przywóz z USA do Polski, gdyż zapowiedziane cła dotknęłyby zaledwie 15 proc. naszego importu rolno-spożywczego z USA.

Przedstawiciele Unii Europejskiej i państw Mercosur, tj. Argentyny, Brazylii, Paragwaju i Urugwaju, 28 czerwca 2019 r. osiągnęli porozumienie polityczne w sprawie ambitnej i kompleksowej umowy handlowej. Wbrew licznym spekulacjom umowa nie została podpisana podczas szczytu państw G20 w Rio de Janeiro. Wiele wskazuje na to, że bilans tej umowy będzie niekorzystny dla polskiego sektora rolno-spożywczego.

Rok 2024 był drugim z kolei rokiem recesji niemieckiej gospodarki. Wyrównany sezonowo PKB Niemiec zmniejszył się w ubiegłym roku o 0,2 proc., wobec spadku o 0,3 proc. w 2023 r. Jednocześnie Niemcy są największym odbiorcą polskich produktów rolno-spożywczych. Słabe wyniki gospodarcze naszego zachodniego sąsiada rodzą pytania o możliwe negatywne konsekwencje dla polskiego eksportu żywności, który w ostatnich dwóch dekadach systematycznie rósł.

Polski eksport produktów rolno-spożywczych odnotował w pierwszym półroczu 2024 r., pierwszy raz od 2009 r., spadek. Wartość tego eksportu wyrażona w złotych była o 7,6 proc. niższa w porównaniu z pierwszym półroczem 2023 r. Słabe wyniki, jak dotąd prężnie rozwijającego się eksportu żywności, rodzą pytania o przyczyny tego zjawiska oraz perspektywy na przyszłość.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

W drugim tygodniu października 2025 zostały wręczone Nagrody Nobla. W całej historii Nagród 67 razy otrzymały ją kobiety, ale jedynie trzy w dziedzinie nauk ekonomicznych. Pierwszą, która otrzymała Nagrodę w dziedzinie nauk ekonomicznych, po czterdziestu latach od jej utworzenia, była Elinor Ostrom.

Czym jest inwestowanie odpowiedzialne społecznie? Czy można na nim zarabiać i w jaki sposób? Na te i wiele innych pytań związanych z tematyką ESG odpowiada skrzyżowanie monografii z poradnikiem „Zrównoważone inwestowanie. Wszystko, co warto wiedzieć” autorstwa H. Kenta Bakera, Huntera M. Holzhauera i Johna R. Nofsingera.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

W warunkach narastającej niestabilności geopolitycznej i rosnącego obciążenia fiskalnego, zarządzanie finansami osobistymi wykracza poza sferę prywatną, stając się elementem stabilności makroekonomicznej. W tym kontekście Black Friday testuje zdolność gospodarstw domowych do opierania się konsumpcyjnemu impulsowi, jednocześnie demaskując problem ograniczonej płynności.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

W listopadzie Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt proc. Była to piąta obniżka w 2025 r. Co dalej? „Nic nie deklarujemy, nadal jesteśmy ostrożni i nie zapowiadamy żadnej ścieżki stóp procentowych” – podkreślił prof. Adam Glapiński.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.