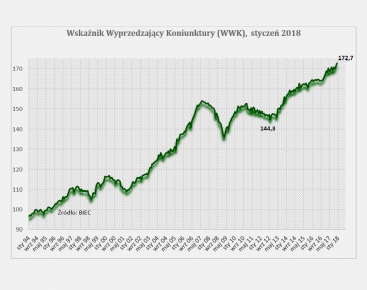

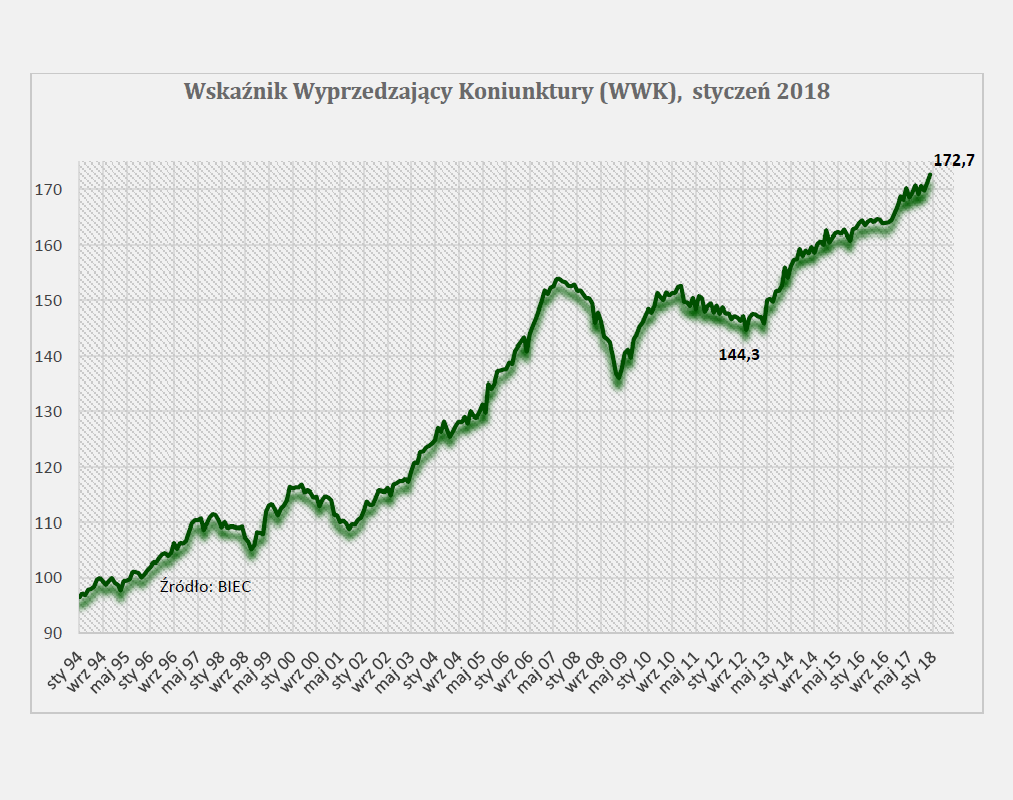

Wskaźnik Wyprzedzający Koniunktury, informujący z wyprzedzeniem o tendencjach w gospodarce w styczniu 2018 r. wzrósł o 1,5 pkt. Przełomowi roku towarzyszyły najsilniejsze jednorazowe wzrosty wskaźnika w ciągu dwunastu miesięcy, głównie dzięki poprawie wydajności pracy w przemyśle przetwórczym i lepszej sytuacji finansowej firm.

(źródło: BIEC)

Spośród ośmiu składowych wskaźnika w styczniu 2018 r. cztery uległy poprawie w porównaniu z sytuacją sprzed miesiąca, dwie nie zmieniły się, zaś dwie uległy pogorszeniu – wylicza w swoim raporcie Biuro Inwestycji i Cykli Ekonomicznych BIEC.

Do wzrostu wskaźnika w największym stopniu przyczyniła się znacząca poprawa wydajności pracy w przedsiębiorstwach produkcyjnych. Zjawisko to charakterystyczne jest dla miesięcy końca każdego roku i wynika z mniejszej liczby dni roboczych a nieco wyższej produkcji przeznaczanej na poczet świątecznych zakupów. Abstrahując od tej jednorazowej poprawy, w dłuższym okresie, tj. od końca roku wcześniejszego, wydajność pracy pogarszała się. Liczba pracujących rośnie, wynagrodzenia również, nie poprawia się natomiast w sposób istotny wyposażenie techniczne pracowników, co wynika z ciągle ujemnej dynamiki inwestycji.

Kolejna składowa, która istotnie przyczyniła się do wzrostu wskaźnika, to oceny menedżerów nt. sytuacji finansowej w zarządzanych przez nich firmach. Najlepiej oceniają stan swych finansów menadżerowie dużych firm, zatrudniających powyżej 250 pracowników. W tej grupie odnotowano w ostatnich badaniach kilkuprocentową przewagę odpowiedzi stwierdzających poprawę finansów nad odsetkiem menadżerów wskazujących na jej pogorszenie. W grupie przedsiębiorstw najmniejszych oraz średnich w dalszym ciągu dominuje przewaga menadżerów wskazujących na pogarszający się stan finansów.

W ślad za lepszą sytuacją finansową w firmach, poprawiły się również oceny menedżerów na temat ogólnej sytuacji gospodarczej. Obecnie przewaga menadżerów uznających, że sytuacja gospodarcza zmierza w dobrym kierunku nad tymi, którzy uważają, że dominują tendencje negatywne, sięga około 5 punktów procentowych. Dla porównania, warto dodać, że w okresie bardzo dobrej koniunktury gospodarczej w 2007 roku przewaga optymistów nad pesymistami wynosiła 25 punktów procentowych.

Po raz pierwszy od jesieni ubiegłego roku nie odnotowano zmian w tempie napływu nowych zamówień do sektora przedsiębiorstw produkcyjnych, zaś w przypadku zamówień przeznaczonych na rynki zagraniczne, tempo napływu nowych zamówień nieco osłabło. Wydaje się jednak, że sytuacja ta ma charakter przejściowy. Rosnącym zamówieniom zagranicznym sprzyja bowiem bardzo dobra koniunktura na światowych rynkach, a co istotniejsze dla rodzimych producentów, dobra koniunktura dominuje również w Europie.

Nieco odmiennie przedstawiają się perspektywy utrzymania wysokiego tempa napływu nowych zamówień na rynek krajowy. W tym przypadku należy liczyć się z pewnym osłabieniem. Co prawda wynagrodzenia w dalszym ciągu rosną, jednak inflacja osłabia nieco ich temp wzrostu. Ponadto wzrost wynagrodzeń nie dotyczy wszystkich pracowników a pro-popytowe działanie dodatkowych pieniędzy trafiających do rodzin z tytułu świadczeń socjalnych, stopniowo słabnie.

Na koniec 2017 roku zmniejszyła się nieco podaż pieniądza M3 (w ujęciu realnym oraz po usunięciu wpływu czynników sezonowych). Już od początku roku pieniądza przybywało znacznie wolniej niż w analogicznych okresach lat ubiegłych. Umiarkowanie przybyło gotówki w obiegu, co zwykle zdarza się na końcu roku kalendarzowego.

Zwiększyło się nieco zadłużenie gospodarstw domowych z tytułu kredytów bankowych. Zmiana jak na razie jest niewielka wobec ponad dwuletniego okresu odchodzenia konsumentów od finasowania zakupów kredytem. Być może ma to związek ze wzrostem aktywności na rynku nieruchomości oraz wyższymi cenami mieszkań, na co wskazują niektóre badania wśród deweloperów. Zbyt wcześnie jednak, aby odbierać to jako początek boomu mieszkaniowego oraz wzrost zainteresowania kredytem hipotecznym.

Końcówka roku nie była korzystna dla inwestorów giełdowych. W ciągu ostatnich trzech miesięcy ubiegłego roku realne wartości podstawowego indeksu WIG spadły o blisko 4 proc., jednak pierwsze tygodnie stycznia przyniosły wyraźną poprawę nastrojów i rekordowe notowania WIG.

Rynkowe anomalie nie są drobnymi odstępstwami od idealnego modelu – są trwałym elementem rzeczywistości. Finanse behawioralne pokazują, że błędy inwestorów bywają systematyczne, niekiedy przewidywalne i... ludzkie. Nie negują dorobku teorii neoklasycznych – przeciwnie, wzbogacają go o ludzki kontekst, który wcześniej był pomijany. O sile emocji w gospodarce i lekcjach płynących z kryzysów opowiadał prof. Adam Szyszka z SGH w rozmowie z „Obserwatorem Finansowym”.

Jesteśmy świadkami dużych zmian w inwestycjach chińskich przedsiębiorstw na rynku europejskim, nie tylko w ich skali, ale przede wszystkim w strukturze. Prowadzenie działalności gospodarczej na rynku europejskim stało się dla chińskich inwestorów trudniejsze, ale rynek ten jest dla nich wciąż atrakcyjny i perspektywiczny.

O tym, czym charakteryzuje się gospodarka w Strefie Gazy i Zachodnim Brzegu, jak wpływa na nią wojna, skąd środki w palestyńskim budżecie oraz o innych ważnych czynnikach – mówi prof. Rabeh Morrar z An-Najah National University na Zachodnim Brzegu.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

W drugim tygodniu października 2025 zostały wręczone Nagrody Nobla. W całej historii Nagród 67 razy otrzymały ją kobiety, ale jedynie trzy w dziedzinie ekonomii. Pierwszą, która otrzymała Nagrodę w dziedzinie nauk ekonomicznych, po czterdziestu latach od jej utworzenia, była Elinor Ostrom.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.