Całkowity dług Polski może przekraczać 220 proc. PKB

Precyzja tego obliczenia rozbija się o przyjęte założenia stopy dyskontowej, wzrostu i sytuacji demograficznej. Nawet jeśli nasze założenia powinny być inne, podstawowy wniosek pozostaje ten sam: polskie finanse publiczne w długim terminie są niestabilne - mówi Janusz Jabłonowski z Departamentu Statystyki NBP.

(Fot. NBP)

Obserwator Finansowy: Co Pana skłoniło do zajęcia się problemem długoterminowej stabilności polskich finansów publicznych?

Janusz Jabłonowski: Kiedy wraz z kolegami z Uniwersytetu we Fryburgu zaczęliśmy się zajmować tą sprawą, temat stabilności finansów publicznych nie w perspektywie lat, ale dziesięcioleci wydawał nam się bardzo słabo przebadany w stosunku do całej otoczki medialno-politycznej, jaka mu towarzyszyła. Byłem bardzo zaskoczony, że pomimo tego, że od reformy emerytalnej minęło już 11 lat, w dalszym ciągu słyszymy takie czy inne oceny, a cały czas brakuje liczb obrazujących przewidywane skutki wprowadzonych reform. Chcieliśmy policzyć, ile pieniędzy będziemy mieli w budżecie za 10, 20 czy 30 lat, a jakie wówczas będą potrzeby. Mieliśmy nadzieję, że uda się zacząć dyskusję o liczbach, bo rozmowa taka jest potrzebna. Wiele wartości które przyjmowaliśmy w modelowaniu jest dyskusyjnych. Ale gdy debata toczy się tylko na poziomie ogólnych sformułowań, że trzeba znieść KRUS albo wprowadzić system kanadyjski, to cały spór zawieszony jest w próżni.

Wynik do jakiego panowie doszli jest szokujący. Okazuje się, że oprócz jawnego długu w wysokości ok. 50 proc. PKB, Polska ma jeszcze około 180 proc. PKB długu ukrytego wynikającego z przyszłych zobowiązań z tytułu różnych świadczeń, jakie państwo gwarantuje obywatelom.

Rzeczywiście, całkowity dług Polski przekracza 220 proc. PKB. Jeśli chodzi o precyzję tego obliczenia wszystko rozbija się o przyjęte założenia stopy dyskontowej, wzrostu i sytuacji demograficznej. Wszystko to jest obarczone jakimś warunkowym ryzykiem i jesteśmy gotowi do dyskusji, na ile nasze założenia są trafne. Nawet jeśli jednak powinny być inne, podstawowy wniosek pozostaje ten sam – polskie finanse publiczne w długim terminie są niestabilne.

Która część systemu finansów publicznych jest główną przyczyną dziury, jaka pojawi się w przyszłości?

Wyniki naszego badania zaskoczyły nas i nie tylko nas. Okazało się, że segment finansów publicznych, który wydawał się najmniej stabilny i o którym najgoręcej się dyskutuje, czyli emerytury z nowego systemu zusowskiego, w długim terminie najbardziej stabilizują finanse publiczne. Dlatego staraliśmy się zwrócić uwagę na inne elementy, które w największym stopniu odpowiadają za to, że ukryty dług polskiego budżetu sięga 180 proc. PKB. Są to ochrona zdrowia oraz system rentowy, w którym obniżono składkę i nie ma zależności między wpłaconymi składkami a otrzymywanymi świadczeniami. Tych systemów jest jeszcze kilka – system rolniczy, służb mundurowych, zabezpieczenia społecznego. Chcieliśmy zwrócić uwagę, że nie warto koncentrować się na systemie emerytalnym. Jego twórcy już mówili, że ze względu na poczwórne obciążenie – zmniejszającą się liczbę osób płacących obniżoną składkę i zwiększoną liczbę świadczeniobiorców żyjących coraz dłużej, w pewnym okresie wygasania starego systemu deficyt ZUS pojawi się i w ciągu najbliższych kilku dekad będzie się utrzymywał. Jeżeli się do tej myśli przyzwyczaimy i będziemy w stanie planować, jak zapewnić wypłaty świadczeń w deficytowych latach, to będzie czas skupić się również na innego rodzaju systemach. Tam też w sposób kroczący można wprowadzać reformy, które będą sprzyjać stabilizacji całego systemu finansów publicznych.

W jakim stopniu rozwiązaniem problemu długoterminowej niestabilności naszych finansów publicznych jest propozycja wyrównania wieku emerytalnego kobiet i mężczyzn?

Stabilność długoterminowa w rachunkowości pokoleniowej (generational accounts) to różnica między wszystkimi podatkami i składkami a świadczeniami, jakie dana grupa wiekowa otrzyma do końca życia. Jeżeli jak obecnie wysokość składki emerytalnej jest powiązana z wysokością świadczenia, to im więcej wpłacimy, tym wyższą otrzymamy emeryturę. W tym sensie wartość netto otrzymanych środków się nie zmienia i nie wpływa na stabilność długookresową. Mamy jednak jeszcze inne miary stabilności – stabilność kasową (różnica między wpłatami i wypłatami do systemu w każdym poszczególnym roku) i współczynnik zależności między przeciętnym wynagrodzeniem a przeciętną emeryturą. Tak więc generalnie rzecz biorąc, zmiana niektórych parametrów systemu będzie wpływała na jeden wskaźnik, ale nie będzie wpływała na drugi. Na przykład zmniejszenie składki nie wpływa na stabilność długookresową, natomiast wpływa na deficyt kasowy i relację pensja/emerytura. Natomiast zwiększenie składki powoduje zwiększenie wpłat do ZUS-u, poprawienie sytuacji kasowej w horyzoncie dzisiejszych płatności i wyższą wypłatę świadczeń w przyszłości.

Kobiety pracując dłużej, więcej odkładają, ale również więcej otrzymają w przyszłości. W tym sensie system sam się reguluje. To nie ma wpływu na stabilność długookresową. Nie powinien to jednak być argument przeciwko wydłużeniu wieku emerytalnego, ponieważ kiedy kobiety będą pracowały dłużej, to od razu poprawia się deficyt kasowy i to po obu stronach. W danym roku wpływa więcej składek i wypływa mniej świadczeń. Wydłużenie wieku emerytalnego wpływa też na wskaźnik wielkości emerytury do pensji. Zatem poprawią się dwa z trzech wskaźników stabilności finansów, a jeden pozostanie bez zmian.

Jakie inne działania należałoby podjąć, aby zmniejszyć rozmiar ukrytego zadłużenia?

Zadłużenie sektora finansów publicznych jest wypadkową deficytów poszczególnych podsektorów. Kiedy przyjrzymy im się dokładniej, spostrzeżemy, że największy wpływ na lukę niestabilności ma ochrona zdrowia. Wartość świadczeń zdrowotnych otrzymanych w ciągu całego życia jest nieproporcjonalnie duża do wpłaconych składek. Przy założeniu, że leczenie 70-latka kosztuje trzy razy drożej niż 50-latka, ilość składek wpłacanych w tej chwili do systemu nie pozwala na pokrycie kosztów leczenia, głównie szpitalnego. Im więcej starszych ludzi i im bardziej państwo będzie angażowało się w opiekę nad nimi, tym gorsza sytuacja w finansach publicznych i większa luka niestabilności. Również w tym przypadku obserwujemy splot niekorzystnych czynników. Pracujące społeczeństwo się kurczy, wartość składek przez nie wpłacanych jest pochodną ich dochodów, które powoli rosną, ale jest to niewystarczające w stosunku do lawinowo wzrastającej liczby osób starszych, dla których bardzo gwałtownie rosną jednostkowe koszty leczenia. W naszym badaniu wskazujemy, że wydatki na system szpitalny mogą co roku przekraczać oczekiwania i prawdopodobnie będzie to efekt starzenia się społeczeństwa.

Co można w tej sytuacji zrobić?

W tej chwili obliczyliśmy wysokość składki, która zatykałaby dziurę w systemie ochrony zdrowia. Miałaby ona do 2050 r. wzrosnąć prawie dwukrotnie – do prawie 16 proc., a w przypadku gdyby jednostkowe koszty leczenia rosły szybciej niż założyliśmy – do ponad 20 proc.

Które pokolenia są beneficjentami netto, a które płatnikami netto obecnego systemu finansów publicznych?

Na to pytanie nasze badanie nie jest w stanie odpowiedzieć.

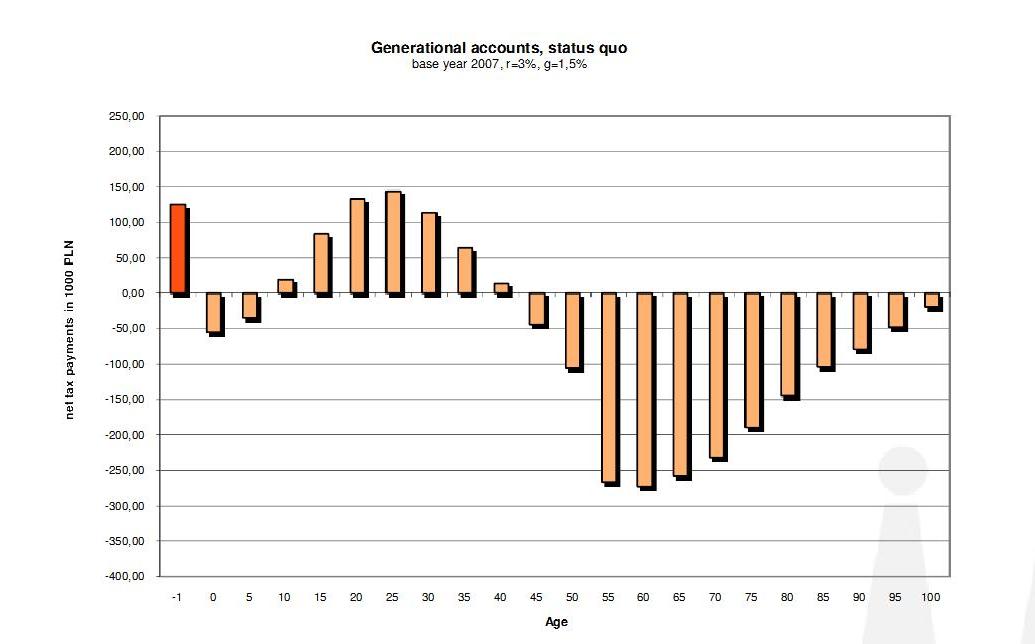

Na powyższym wykresie zaznaczony jest bilans wszystkich wpłat i wypłat z systemu, jakie zostaną dokonane do końca życia w każdej z grup wiekowych. Nie uwzględnia natomiast wpłat i wypłat wcześniejszych. Każda kolejna grupa ma jeden rok mniej płatności i jeden rok mniej świadczeń. Dlatego te wartości są nieporównywalne między różnymi grupami wiekowymi. Ten kształt wynika z cyklu życia i pracy. Największymi beneficjentami jest grupa wiekowa 55–60 lat, bo oni właśnie przechodzą na emeryturę. Największymi wpłacającymi są ludzie w wieku 25-30 lat, bo oni już skończyli szkołę, mają przed sobą długie życie zawodowe. Małe dzieci są na minusie, ponieważ w początkowej fazie życia otrzymują świadczenia z tytułu opieki szpitalnej, przedszkola, szkoły.

Czyli w obecnym systemie nowo narodzony obywatel Polski w ciągu życia otrzyma więcej niż wpłaci?

Tak.

Czy to nie jest zaskakujące? Każdy nowy obywatel powiększa dług Polski?

Tak właśnie jest. Ale to jest dosyć typowy kształt krzywej, nie odbiega od tego, jak to wygląda w Niemczech, Austrii. Odbiciem tego stanu rzeczy jest wielkość długu ukrytego – 180 proc. PKB. To jest wielkość długu, jaki zostanie zaciągnięty przez wszystkie żyjące obecnie pokolenia Polaków do dnia ich śmierci. Dlatego pokazaliśmy jeszcze jedną kohortę – obywateli, którzy się jeszcze nie narodzili i którzy by spłacić te długi musieli wpłacać do systemu finansów publicznych w ciągu życia 130 tys. złotych więcej niż z niego otrzymają.

Rozmawiał Krzysztof Nędzyński

Janusz Jabłonowski jest pracownikiem Departamentu Statystyki NBP.

Opinie i wnioski przedstawione w wywiadzie nie stanowią oficjalnego stanowiska NBP.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Narodowy Bank Polski pełni istotną rolę w zapewnieniu stabilności systemu finansowego, a szczególnie sektora bankowego. W zakresie nadzoru finansowego jego rola ulegała zmianom. W latach 1989-2007 NBP był bezpośrednio zaangażowany w nadzór nad bankami, a od 2015 r. pełni wiodącą funkcję w nadzorze makroostrożnościowym.

Wprowadzenie euro jest niebezpieczne z ekonomicznego i politycznego punktu widzenia. Polska gospodarka jest jeszcze niedojrzała, różnice technologiczne, rozwój systemu finansowego, poziom konkurencyjności wymagają przyspieszonej modernizacji. Nasza gospodarka wychodzi dopiero z rozwoju zależnego, potrzebny jest czas.

W drugim tygodniu października 2025 zostały wręczone Nagrody Nobla. W całej historii Nagród 67 razy otrzymały ją kobiety, ale jedynie trzy w dziedzinie nauk ekonomicznych. Pierwszą, która otrzymała Nagrodę w dziedzinie nauk ekonomicznych, po czterdziestu latach od jej utworzenia, była Elinor Ostrom.

Czym jest inwestowanie odpowiedzialne społecznie? Czy można na nim zarabiać i w jaki sposób? Na te i wiele innych pytań związanych z tematyką ESG odpowiada skrzyżowanie monografii z poradnikiem „Zrównoważone inwestowanie. Wszystko, co warto wiedzieć” autorstwa H. Kenta Bakera, Huntera M. Holzhauera i Johna R. Nofsingera.

Zmarły w maju 2025 r. prof. Stanley Fischer był wpływowym mentorem – zainicjował nową falę keynesizmu, przeprowadził Bank Izraela przez wielki kryzys, a także współprowadził Rezerwę Federalną jako wicegubernator. Dziedzictwo ekonomisty, opracowującego reformy dla krajów bliskich bankructwa, przynosi lekcje dla jego następców.

Na grudniowym posiedzeniu Rada Polityki Pieniężnej (RPP) ponownie obniżyła stopy procentowe NBP o 0,25 pkt proc. Prezes NBP Adam Glapiński oceniał, że kolejnym etapem może być krótkie wait and see, a ewentualne dalsze, niewielkie cięcia zależeć będą od napływających danych.

W warunkach narastającej niestabilności geopolitycznej i rosnącego obciążenia fiskalnego, zarządzanie finansami osobistymi wykracza poza sferę prywatną, stając się elementem stabilności makroekonomicznej. W tym kontekście Black Friday testuje zdolność gospodarstw domowych do opierania się konsumpcyjnemu impulsowi, jednocześnie demaskując problem ograniczonej płynności.

Europejski Bank Odbudowy i Rozwoju (EBOR) przedstawił raport z trzema receptami na złagodzenie skutków demograficznego starzenia się społeczeństw. Co ciekawe, wziął pod uwagę szanse ich realizacji.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

W listopadzie Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt proc. Była to piąta obniżka w 2025 r. Co dalej? „Nic nie deklarujemy, nadal jesteśmy ostrożni i nie zapowiadamy żadnej ścieżki stóp procentowych” – podkreślił prof. Adam Glapiński.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.