Wzasadzie nie można przewidzieć upadłości banków, bowiem manipulują one danymi – tę opinię wyraził prof. Edward Altman w rozmowie z Obserwatorem Finansowym. Od lat zajmuję się zagadnieniami związanymi z systemami wczesnego ostrzegania i moim zdaniem, identyfikacja banków zagrożonych upadłością nie jest wcale trudna, oczywiście przy posiadaniu podstawowej wiedzy finansowej.

Małgorzata Zaleska (fot. NBP)

Zacznijmy jednak od tego, że systemy wczesnego ostrzegania nie sprawdzą się gdy będą bazowały na fałszywych danych, przy czym nie dotyczy to tylko banków, ale także państw i przedsiębiorstw. Trudno też przyjąć założenie, że banki częściej niż inne podmioty fałszują swoją sprawozdawczość.

Analizując „szansę” upadłości banków trzeba wziąć pod uwagę kilka aspektów. Po pierwsze, rodzaj banku, tzn. czy jest to bank inwestycyjny czy tzw. depozytowo-kredytowy. Łatwiej jest z pewnością ocenić „szansę” upadłości banku przyjmującego depozyty, które są gwarantowane w przypadku jego upadłości.

I z tym wiąże się, po drugie, konieczność uwzględnienia wielkości banku. Wciąż bowiem funkcjonują banki „zbyt duże żeby upaść”, bowiem systemy gwarantowania depozytów, a szerzej zasoby „państwowych kas” nie są w stanie udźwignąć wypłaty tak dużych kwot. W najnowszej dyrektywie w sprawie gwarantowania depozytów przyjęto, że instytucja gwarantująca ma posiadać wskaźnik pokrycia na poziomie co najmniej 0,8 proc., tzn. krajowy system gwarantowania powinien mieć zgromadzoną tylko co najmniej równowartość 0,8 proc. depozytów gwarantowanych zebranych w całym krajowym systemie bankowym.

Funkcjonują także banki „zbyt duże żeby je likwidować” w sposób uporządkowany, bowiem np. w ramach funduszu resolution odniesionego do banków strefy euro mają być zgromadzone tylko 55 mld euro i to dopiero za kilka lat, a już dziś aktywa największych europejskich banków wyrażane są w bilionach euro. Problem największych banków nie został więc niestety także rozwiązany w ramach reformy dotychczasowych regulacji nadzorczych. Największe banki (przyjmujące depozyty), tzw. systemowo ważne, nie będą więc upadały, a w razie popadnięcia w problemy będą ratowane, najprawdopodobniej z pieniędzy podatników. Tak też działo się w czasach współczesnego kryzysu finansowego w Europie, gdzie upadłość banków wciąż jest „niemodna”. Należy więc stwierdzić na zakończenie tego akapitu, że im większy jest bank tym mniejsza jest szansa jego upadłości.

Dotychczasowe doświadczenia wskazują ponadto, że banki przyjmujące depozyty nie upadają z dnia na dzień, a ich sytuacja finansowa psuje się latami. Jest więc czas, aby to zauważyć. Odnotować należy, że problemy banków wynikają z reguły z fundamentalnych błędów w zarządzaniu ryzykiem, ze szczególnym uwzględnieniem ryzyka kredytowego. Jeśli udzielało się kredytów Amerykanom, którzy nie mieli pracy, nie mieli dochodów i nie mieli zabezpieczenia, to można było tylko udawać że nie widzi się „tykającej bomby” lub przewidywać trudności. Takie nieodpowiedzialne praktyki prowadzą w konsekwencji do powstania strat, często przekraczających fundusze własne banku. I nie są to z reguły straty jednorazowe, bowiem ciągną się latami. A zatem banki upadają z reguły z powodu wysokich strat, a nie z powodu braku płynności. W tym drugim bowiem przypadku bank centralny, jako pożyczkodawca ostatniej instancji, może wspomóc banki finansowo.

Jest też rzeczą charakterystyczną, że banki borykające się z problemami finansowymi oferują ponadprzeciętne oprocentowanie depozytów. Nie chcą w ten sposób „zrobić dobrze klientowi”, a chcą pozyskać środki z rynku „za wszelką cenę”. Powyższe powoduje zaś wzrost wartości depozytów w banku zagrożonym, bowiem ludzie idą do takiego banku i oferują mu swoje oszczędności. Zobowiązania wobec sektora niefinansowego wzrastają zatem znacznie, co stanowi dodatkowe wyzwanie w przypadku upadłości (trzeba w takiej sytuacji wypłacić wyższe kwoty gwarantowane). Odwrotnie „zachowują się” zaś zobowiązania wobec instytucji finansowych, które wycofują z takiego banku swoje środki finansowe. Instytucje te zatrudniają bowiem specjalistów, którzy dobrze orientują się w sytuacji finansowej banków (swoich konkurentów), a ponadto instytucjom tym nikt nie gwarantuje zwrotu środków, gdyby bank upadł.

Sytuację finansową banków można też ocenić śledząc komunikaty, doniesienia medialne i nastawienie samego banku do publikowania informacji. Banki w dobrej kondycji chwalą się tym z reguły, a banki z problemami „ukrywają złe wieści”.

Wyżej wskazane zagadnienia są tylko niektórymi, które może nawet zaobserwować klient banku i czytelnik jego bilansu (zgodnie z art. 111 ustawy Prawo bankowe bank musi go publikować). Profesjonaliści, w tym instytucje sieci bezpieczeństwa finansowego (np. nadzór bankowy czy system gwarantowania depozytów) dysponują dużo większą paletą danych i instrumentów, w tym profesjonalnymi systemami wczesnego ostrzegania. Systemy te dotychczas w Polsce nie zawodziły, jeśli bazowały na rzetelnych danych. I niech tak zostanie.

Nie zgadzam się tym samym z opinią prof. Altmana o niemożności przewidzenia upadłości współczesnych banków, ze szczególnym uwzględnieniem tych przyjmujących depozyty, a takie w Europie dominują. Nie powinno się ponadto w prosty sposób przenosić obserwacji płynących z jednego kraju na inne, uogólnienia są bowiem często mylące.

Prof. dr hab. Małgorzata Zaleska jest dyrektorem Instytutu Bankowości Szkoły Głównej Handlowej, w latach 2009 – 2015 była członkiem Zarządu Narodowego Banku Polskiego.

Banki były i są szczególnie narażone na pojawienie się problemów z płynnością. Źródła ich finansowania (głównie depozyty) są bowiem często rozproszone i krótkoterminowe, a czasem nawet płatne na żądanie.

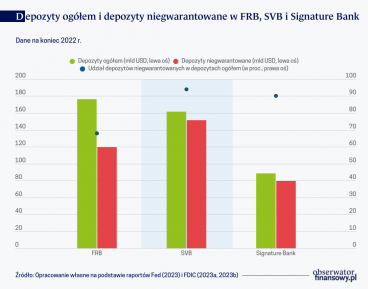

Wiosenne zawirowania w amerykańskim sektorze bankowym raz jeszcze dobitnie pokazały, że banki, które w normalnych warunkach nie są uznawane za systemowe, w sytuacji kryzysowej mogą się takimi stać. By zapobiec powtórce wydarzeń, podejmowane są teraz w USA działania mające na celu dalsze wzmocnienie banków, szczególnie dużych regionalnych, a także samego nadzoru.

Wiosna 2023 r. była w amerykańskim sektorze bankowym okresem największych turbulencji od czasu globalnego kryzysu finansowego. I choć szybkie i zdecydowane działania instytucji amerykańskiej sieci bezpieczeństwa finansowego zdołały przywrócić zaufanie do sektora bankowego, to jednak w efekcie tych zaburzeń upadły trzy banki, w tym First Republic Bank (FRB).

Kraje Zachodu wyzbyły się kontroli nad gałęziami przemysłu o fundamentalnym znaczeniu dla transformacji cyfrowej, uzasadniając to chęcią ochrony środowiska. Skorzystały na tym zwłaszcza Chiny – zarówno gospodarczo, jak i politycznie.

Rozwój rynku inwestycji społecznie odpowiedzialnych w Polsce pozostaje na etapie początkowym. Wynika to m.in. z relatywnie krótkiej historii krajowego rynku kapitałowego oraz z faktu, iż inwestorzy koncentrują się przede wszystkim na osiąganiu zysków.

Nic nie trwa wiecznie. Czy pax dollar będzie trwał wiecznie? Zapewne nie, ale warto by przedłużyć okres królowania amerykańskiej waluty – przekonuje prof. Kenneth Rogoff w książce „Our Dollar, Your Problem”.

30 marca 1958 r. Amerykanie zażywali odpoczynku, niektórzy z gazetą w ręku. Ilu dotarło na 155 stronę niedzielnego „The New York Timesa”, gdzie zamieszczono jednoszpaltową notatkę o poszukiwaniu nowych zastosowań pierwiastków ziem rzadkich? Zapewne bardzo niewielu.

Czy za równowartość mniej niż 15 tys. zł zwykły śmiertelnik może stać się właścicielem banku centralnego? Tak, i to bardzo szacownego – Swiss National Bank (SNB), czyli banku centralnego Szwajcarii. Nie trzeba być nawet obywatelem tego kraju, bo jednym z najważniejszych prywatnych akcjonariuszy banku jest obecnie Theo Siegert – niemiecki przedsiębiorca, inwestor i wykładowca. Akcje SNB są bowiem notowane na giełdzie i zasadniczo może je nabyć każdy.

Światowe bezpieczeństwo kosztuje coraz więcej, a kolejne państwa przeznaczają rekordowe kwoty na wojsko i modernizację armii. To zjawisko, które nie omija również Polski, a jego konsekwencje gospodarcze, polityczne i społeczne są ogromne. Najnowsze wydanie kwartalnika „Obserwator Finansowy” — od dziś dostępne w kioskach — rzuca światło na te tematy.

Sztuczna inteligencja może nie tylko przejąć wiele zadań wykonywanych przez ludzi, ale też radykalnie zmienić fundamenty globalnego ładu. W optymistycznym scenariuszu oznaczać to może „w pełni zautomatyzowany luksusowy komunizm”. Jednak jeszcze bardziej prawdopodobne są mroczne wizje: podział ludzkości na kasty, neokolonializm technologiczny, ekstremalne nierówności czy cyfrowe dyktatury zarządzane przez ogólną sztuczną inteligencję. Utopia może łatwo przerodzić się w dystopię – przestrzega prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badań Ekonomicznych NBP i wykładowca SGH.

O obronie gotówki jako ważnego środka płatniczego w obrocie gospodarczym i roli państwa w tej wojnie mówił w rozmowie z „Obserwatorem Finansowym“ Rafał Górski, prezes Instytutu Spraw Obywatelskich.

Unia Europejska jako pierwsza na świecie wdrożyła kompleksowe przepisy regulujące sztuczną inteligencję. Czy AI Act wystarczy, by zapewnić bezpieczeństwo obywatelom, a jednocześnie nie zahamować innowacji? – Na pewno to dobry krok, ale wciąż brakuje nam technologicznego przywództwa – mówi dr Michał Nowakowski, radca prawny i ekspert ds. etyki AI.

Marketing miejsc długo uchodził za luksusowy dodatek – „ładne hasła i logotypy”. Dziś to narzędzie zniuansowanej rywalizacji o mieszkańców, inwestorów i turystów – mówi dr Jarosław Górski, adiunkt na Wydziale Nauk Ekonomicznych UW.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.