Ochrona deponentów – systemy gwarantowania depozytów

Banki były i są szczególnie narażone na pojawienie się problemów z płynnością. Źródła ich finansowania (głównie depozyty) są bowiem często rozproszone i krótkoterminowe, a czasem nawet płatne na żądanie.

Aktywa z kolei (w większości kredyty) są z reguły długoterminowe, nie zawsze daje się je szybko sprzedać lub sprzedaż ta wiąże się z koniecznością poniesienia strat. Co więcej banki mają mało kapitałów własnych w stosunku do całej sumy bilansowej. W efekcie utrata zaufania do banku i nadmierne wypłaty środków w nim zdeponowanych mogą bardzo szybko spowodować niemożność realizacji przez bank zobowiązań. A to dodatkowo skutkuje jego niewypłacalnością, jeśli konieczna stanie się na przykład wyprzedaż aktywów po zaniżonej cenie. To wszystko sprawia, że utrzymanie zaufania deponentów i zapobieganie masowemu wycofywaniu środków na skutek paniki jest kluczowe dla prawidłowego funkcjonowania banku.

Problem ten staje się dziś coraz bardziej palący z uwagi na rozwój nowoczesnej technologii i digitalizację operacji bankowych. Obecnie deponenci nie muszą ustawiać się w kolejce do kasy banku, aby podjąć swoje oszczędności. Dostęp do nich mają bowiem on-line, co oznacza, że praktycznie w każdej chwili mogą wystawić zlecenie przelania środków na inne konto. Dodatkowo za pomocą social mediów informacje o problemie banku mogą się szeroko i szybko rozprzestrzeniać, powodując nawet przeniesienie się kłopotów jednego podmiotu na inne w danym sektorze (efekt zarażania).

Wykres 1. Przykłady wypływu depozytów z banków

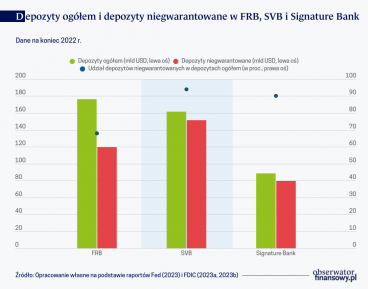

Jak szybko banki mogą utracić swoje środki pokazuje choćby niedawny przykład amerykańskiego Silicon Valley Bank (SVB), który w ciągu pierwszego dnia paniki doświadczył odpływu 25 proc. swoich depozytów, a w drugim szacowany odpływ wzrosnąć miał do 85 proc. Regulatorzy musieli wówczas podjąć szybką decyzję o jego przymusowej restrukturyzacji (BIS, 2023).

W Polsce również mieliśmy do czynienia z przypadkami paniki. W 2015 r., w ciągu kilku dni po ogłoszeniu decyzji o ustanowieniu zarządu komisarycznego w Spółdzielczym Banku Rzemiosła i Rolnictwa w Wołominie jego klienci wycofali ponad 960 mln zł, co stanowiło ponad 30 proc. wartości zgromadzonych w banku depozytów.

Elementy obrony

Pierwszą linią obrony banków przed skutkami masowego wycofywania wkładów są wymogi regulacyjne dotyczące płynności. Banki muszą bowiem utrzymywać odpowiednią wielkość płynnych aktywów dostępnych na żądanie lub finansować swoje niepłynne aktywa bardziej stabilnymi źródłami finansowania. Co do zasady wymogi te sprawiają, że banki stają się mniej wrażliwe na runy na kasy. Nie chronią jednak całkowicie przed ich wystąpieniem. Ważne są również wymogi dotyczące wypłacalności banków. Wyższy kapitał może pomóc w zmniejszeniu ryzyka utraty płynności poprzez redukcję obaw inwestorów, co do finansowej kondycji banków. W efekcie nie będą oni odmawiać rolowania długu i nie będą wypłacać środków przed okresem ich zapadalności. Niestety praktyka pokazuje, że banki dobrze dokapitalizowane również mogą mieć problemy z płynnością.

Drugim ważnym elementem ochrony stabilności finansowej banków są systemy gwarantowania depozytów. Ich misją jest przede wszystkim zapobieganie panice wśród deponentów i problemom płynnościowym banków. Na czym w praktyce to polega? Po upadłości banku, kiedy jego klienci nie mają już do niego dostępu, systemy te, w ciągu krótkiego czasu – najczęściej kilku dni – wypłacają depozyty podlegające ochronie. Zakres tej ochrony, czyli czyje depozyty i w jakiej wysokości są chronione, jest wyraźnie określony w prawie. Zwykli deponenci, nieprofesjonalni klienci nie muszą tym samym martwić się o utratę oszczędności w związku z upadłością banku, są bowiem od niej ubezpieczeni.

Obecnie systemy gwarantowania depozytów funkcjonują w 145 jurysdykcjach, przy czym jeszcze w 1974 r. było ich zaledwie 12. Według danych stowarzyszenia zrzeszającego te instytucje (International Association of Deposit Insurers, IADI) kolejnych 25 państw przygotowuje się do ich wprowadzenia. Warto zauważyć, że poza organizacją procesu wypłat depozytów objętych ochroną (model pay-box), często pełnią one inne funkcje z zakresu restrukturyzacji banków (modele loss minimiser), czy nawet oceny ryzyka, wczesnej interwencji, a nawet nadzoru nad bankami (modele risk minimiser).

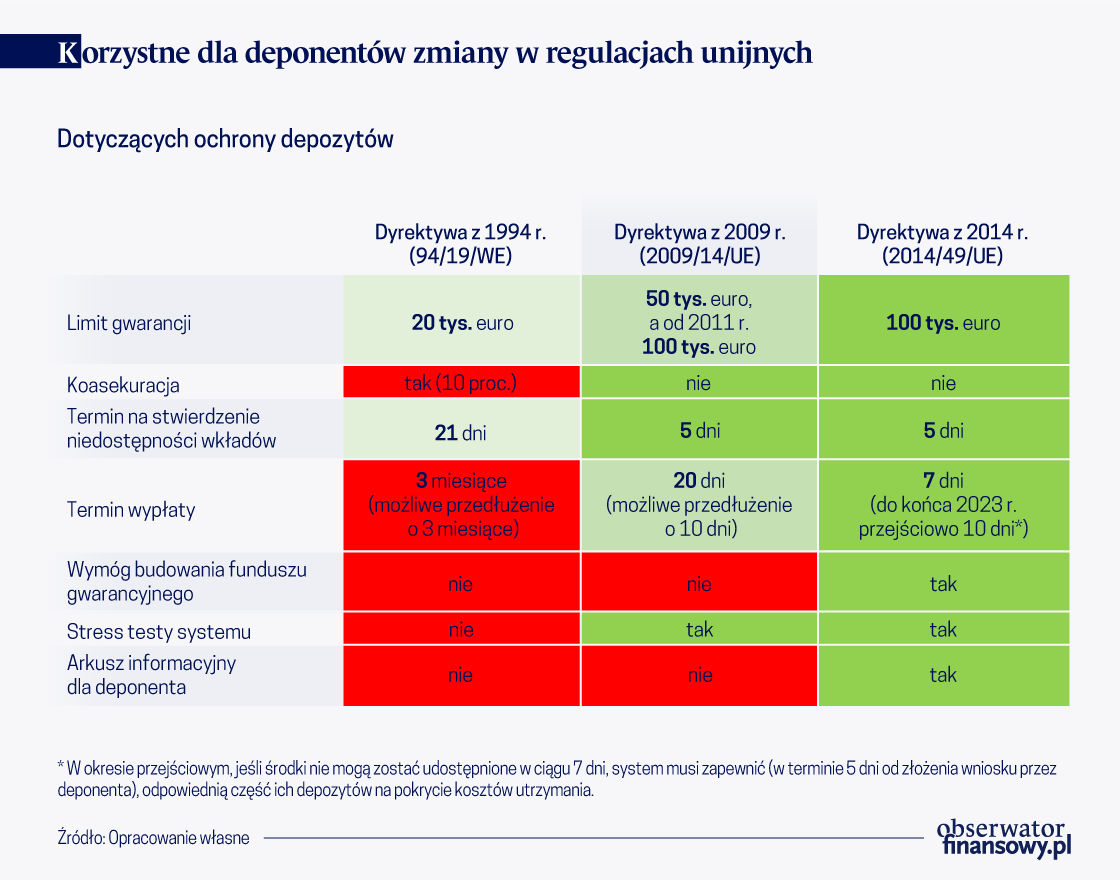

Normy dotyczące gwarantowania depozytów zostały określone zarówno na forum globalnym, m.in. przez Międzynarodowy Fundusz Walutowy, jak i na poziomie europejskim poprzez odpowiednie prawodawstwo unijne – Dyrektywę Parlamentu Europejskiego i Rady 2014/49/UE z dnia 16 kwietnia 2014 r. w sprawie systemów gwarancji depozytów. Obliguje ona państwa członkowskie do posiadania takich systemów i harmonizuje wiele norm ich działania. Co do zasady przyjęto przede wszystkim jeden limit ochrony – obecnie objęte są nią depozyty do wysokości 100 tys. euro. Ich wypłata następuje w ciągu 7 dni roboczych. Same systemy muszą być odpowiednio wyposażone w środki finansowe – do lipca 2024 r. muszą zgromadzić fundusze w wysokości odpowiadającej 0,8 proc. sumy depozytów gwarantowanych w danym kraju członkowskim. Dodatkowo zobowiązane są do stosowania określonych metod obliczania składek na ten fundusz, a także do organizowania stress testów swojej działalności gwarancyjnej. Zadbano również o odpowiednie powiadamianie deponentów o przysługującej im ochronie, wprowadzając wystandaryzowany arkusz informacyjny zawierający szczegółowe fakty dotyczące gwarancji.

Aby odpowiednio dbać o adekwatną ochronę deponentów, systemy gwarantowania depozytów przechodziły w historii pewne przeobrażenia. Po pierwsze, wraz ze wzrostem zamożności klientów banków mierzonej wielkością ich depozytów podnoszono kwotę gwarancji. Po drugie, jeszcze nie tak dawno niektóre systemy oferowały ochronę z zastosowaniem tzw. koasekuracji, czyli udziału własnego deponenta. Kwota wypłacona deponentowi po upadku banku była pomniejszana o określony procent. Takie rozwiązanie zostało pierwotnie wprowadzone w kilku krajach UE, w tym w Polsce. Po trzecie, znacznie ograniczono czas określenia przez regulatora faktu niedostępności wkładów, a coraz lepsze operacyjne przygotowanie systemów do wypłaty środków znacznie skróciło czas oczekiwania na wypłaty.

Regulacje unijne

Na przykładzie regulacji unijnych dotyczących systemów ochrony wkładów (od pierwszej dyrektywy w tym zakresie z 1994 r. poprzez jej zmiany w 2009 r. aż po dziś obowiązującą dyrektywę z 2004 r.) można prześledzić najistotniejsze zmiany jakie dokonały się w zakresie ochrony depozytów podlegających gwarancjom. Zdecydowanie prowadziły one do jej zwiększenia.

Wykres 2. Korzystne dla deponentów zmiany w regulacjach unijnych

Co ciekawe, światowe badanie przeprowadzone przez IADI pokazuje, że nie wszystkie systemy światowe są odpowiednio przygotowane do szybkiej wypłaty depozytów gwarantowanych. W latach 2016 –2021 w 51 proc. analizowanych przypadków mniej niż 75 proc. deponentów otrzymało swoje środki w ciągu 7 dni roboczych (IADI, 2023). Nie tylko z tego powodu, można oczekiwać dalszych zmian w sposobie funkcjonowania niektórych systemów. Kilka z nich zostało już w ostatnim czasie ogłoszonych.

W kwietniu 2023 r. opublikowano w UE projekt szerszego pakietu reform dotyczących ram zarządzania kryzysowego i gwarantowania depozytów (Crisis Management and Deposit Insurance, CMDI). Mają one między innymi dotyczyć wybranych aspektów ochrony deponentów. Systemy gwarancyjne będą mogły w jeszcze większym stopniu być wykorzystywane w zakresie działań zapobiegawczych, jak również w procesie przymusowej restrukturyzacji (resolution). Nowelizacja będzie dotyczyć poza tym rozszerzenia podmiotowego gwarancji na władze publiczne i ich jednostki organizacyjne, czyli nieprofesjonalnych uczestników rynku o dużym znaczeniu publicznym, takich jak szpitale czy szkoły.

Chęć zmian w krajowych regulacjach dotyczących ochrony depozytów ogłosiły również w ostatnim czasie Wielka Brytania, Hongkong oraz Nowa Zelandia.

Sprawniejsze operacyjnie wypłaty depozytów w Wielkiej Brytanii

W Wielkiej Brytanii temat zmian dotyczących funkcjonowania Financial Services Compensation Scheme (FSCS) – odpowiednik naszego Bankowego Funduszu Gwarancyjnego – powrócił ze wzmożoną siłą w wyniku wspomnianych problemów SVB, który był podmiotem dominującym dla Silicon Valley Bank UK Ltd (SVB UK). Brytyjski oddział banku w ciągu zaledwie jednego dnia doświadczył 30 proc. odpływu depozytów na skutek utraty zaufania jego klientów. Bank Anglii (BoE) w komunikacie ogłosił zamiar wystąpienia do sądu o rozpoczęcie postępowania upadłościowego, wobec tego banku, przypominając jednocześnie, że limit gwarancji depozytów wynosi 85 tys. funtów szterlingów dla deponentów indywidualnych (BoE, marzec 2023). Niestety SVB UK prowadził działalność głównie dla sektora innowacji, a klientami banku były przede wszystkim start-upy, duże korporacje oraz fundusze venture capital i private equity. Oznaczało to, że depozyty gwarantowane stanowiły jedynie niewielki procent jego bazy depozytowej. Środki przekraczające limit gwarancji byłyby zwracane klientom przez likwidatorów banku dopiero w toku postępowania upadłościowego, tym samym firmy korzystające z usług SVB UK zostałyby odcięte od funduszy niezbędnych do bieżącego regulowania zobowiązań. Ostatecznie wybrano rozwiązanie korzystniejsze dla jego klientów – bank został przejęty przez bank HSBC za symbolicznego funta.

Mimo, iż działania BoE zapobiegły problemom deponentów, w mediach rozgorzała dyskusja na temat pożądanych zmian systemu gwarancji. Prezes banku centralnego szybko potwierdził, że rozważane jest podniesienie limitu gwarancji (jednak propozycji zmiany w tym zakresie nie przedstawiono), a przede wszystkim, że prowadzone są prace nad usprawnieniem wypłat depozytów w przypadku upadku małych banków. Warto zauważyć, że brytyjski system wypłat opierał się dotychczas głównie na czekach, co oznaczało dłuższy czas niedostępności środków z uwagi na konieczność ich realizacji, a w niektórych przypadkach również na konieczność otwarcia konta w innym banku. Z dokumentu konsultacyjnego opublikowanego przez BoE w październiku 2023 r. wynika, że sposobem na przyspieszenie wypłat depozytów gwarantowanych będzie digitalizacja procesu. Wirtualne narzędzie w formie portalu internetowego umożliwi uprawnionym deponentom złożenie wniosku o wypłatę należnych im środków przelewem elektronicznym na alternatywny rachunek bankowy (przy zachowaniu możliwości wykorzystania czeków).

Planowane zwiększenie limitu gwarancji depozytów w Hongkongu

Droga prowadząca do utworzenia w Hongkongu programu ochrony depozytów (Deposit Protection Scheme, DPS) była długa. Kiedy w 1992 r. na skutek upadku Bank of Credit and Commerce Hong Kong Ltd oraz serii runów na banki (zdarzenia z 1991 r.) rząd przeprowadził publiczne konsultacje dotyczące utworzenia DPS, pomysł został odrzucony jako zbyt kosztowny i kreujący pokusę nadużycia. Dopiero 25 września 2006 r. udało się uruchomić ten program i od tego czasu podlegał on już kilkakrotnie pewnym modyfikacjom. Co ciekawe, w porównaniu z Wielką Brytanią, Hongkong usprawnił proces wypłaty depozytów gwarantowanych w oparciu o kanały elektroniczne w 2021 r.

W lipcu 2023 r. ukazał się kolejny dokument konsultacyjny zawierający propozycje zmian (Enhancements to the Deposit Protection Scheme in Hong Kong, Consultation Paper, lipiec 2023). Podkreślono, że nie jest to odpowiedź na wydarzenia kryzysowe w innych częściach świata, lecz efekt zainicjowanego w 2021 r. kompleksowego i cyklicznego przeglądu. Z punktu widzenia deponentów najistotniejszą propozycją jest podniesienie limitu gwarancji z 500 tys. dol. hongkońskich (ok. 270 tys. zł) do 800 tys. dol. hongkońskich (ok. 430 tys. zł). Wyższa wartość pozwoli na objęcie pełną gwarancją dodatkowych 830 tys. klientów, zwiększając odsetek ubezpieczonych deponentów do ok. 92 proc. (obecnie 89 proc.). Proponuje się także zapewnienie przejściowo (6 miesięcy) zwiększonej ochrony deponentów – maksymalnie do 1,6 mln dol. hongkońskich – w przypadku fuzji banków, aby dać klientom czas na decyzje dotyczące zarządzania środkami pieniężnymi. Wachlarz podlegających ochronie rodzajów depozytów nie zmieni się, zatem nadal spod ochrony wyłączone będą np. lokaty terminowe z terminem zapadalności przekraczającym 5 lat, które uznaje się za produkty inwestycyjne, a także kryptoaktywa. Ponadto w dokumencie konsultacyjnym zaproponowano poprawkę do zapisów dotyczących sposobu finansowania DPS.

Fundusz gwarancyjny w Hongkongu budowany był dotychczas z tzw. build-up levy, czyli opłat rocznych wnoszonych przez banki (w wysokości uzależnionej od ratingu nadzorczego nadanego bankowi oraz kwoty zgromadzonych przez bank depozytów gwarantowanych) do czasu zebrania środków finansowych na poziomie docelowym wynoszącym 0,25 proc. wartości ogółu depozytów gwarantowanych. Ze względu na osiągnięcie tego poziomu w 2023 r. począwszy od I kw. 2024 r. uczestnicy programu wnosiliby dużo niższe składki z tytułu oczekiwanej straty (expected loss levy). Oznacza to, że niezbędna nadbudowa funduszu wynikająca z podniesionego limitu gwarancji, trwałaby ponad 10 lat, co miałoby negatywny wpływ na wiarygodność DPS i zaufanie społeczne do programu. Proponuje się zatem umożliwienie pobierania build-up levy także w przypadku podniesienia limitu gwarancji (obecnie jest to możliwe tylko w sytuacji zmiany docelowej wielkości funduszu).

Nadchodzący debiut systemu gwarantowania depozytów w Nowej Zelandii

Izrael i Nowa Zelandia to jedyne kraje należące do OECD (Organizacja Współpracy Gospodarczej i Rozwoju), które nie posiadają formalnych systemów gwarantowania depozytów. Niebawem jednak sytuacja się zmieni. W lipcu 2023 r. w Nowej Zelandii zgodę królewską (Royal Assent), czyli zielone światło otrzymała ustawa, na mocy której m.in. powstanie w tym kraju pierwszy formalny system gwarantowania depozytów. Warto wspomnieć, że w obliczu światowego kryzysu finansowego, który wybuchł w 2008 r. to wyspiarskie państwo zastosowało tymczasową ochronę depozytów. Program Crown Retail Deposit Guarantee Scheme funkcjonował do końca 2011 r., jednak było to jedynie rozwiązanie doraźne, w dodatku wprowadzone w pośpiechu. Obecnie nowe przepisy (The Deposit Takers Act) to ostatni element legislacyjny dalekosiężnych zmian, wynikających z zapoczątkowanego jeszcze w 2017 r. przeglądu ustawy o banku centralnym (The Reserve Bank of New Zealand Act 1989). Zakłada się, iż uchwalone rozwiązania zostaną wdrożone do 2028 r. Inaugurację Depositor Compensation Scheme (DCS) potraktowano jednak priorytetowo i ma on zostać uruchomiony pod koniec 2024 r. Ustawa zagwarantuje uprawnionym deponentom ochronę środków pieniężnych do wysokości 100 tys. dol. nowozelandzkich (ok. 250 tys. zł) w danej instytucji. Co ciekawe, początkowo rozważano kwotę o połowę niższą, jednak w toku konsultacji publicznych okazało się, że jest to zbyt mało. Nieduże instytucje przyjmujące depozyty (takie jak małe banki czy spółdzielcze kasy oszczędnościowo kredytowe) wyraziły obawę, że ustalenie zbyt niskiej kwoty gwarancji skłoni niektórych deponentów do przeniesienia nieubezpieczonych środków – kwot przekraczających limit ubezpieczenia – do dużych banków, które są postrzegane jako bardziej stabilne, a to z kolei zagrozi stabilności i płynności małych podmiotów.

Oczywiście pojawiły się też głosy poparcia dla dużo wyższego limitu, na wzór australijskiego systemu gwarancyjnego, gdzie wynosi on 250 tys. dol. australijskich (ok. 670 tys. zł). Taką wartość uznano jednak za niespójną z koncepcją stworzenia programu rekompensat dla „zwykłych” obywateli. Tylko niewielki procent deponentów w Nowej Zelandii posiada depozyty przekraczające limit ostatecznie przyjęty (program w pełni ochroni ok 93 proc. deponentów). Gwarancji podlegać będą środki pieniężne zgromadzone na rachunkach bieżących, depozyty oszczędnościowe i terminowe. Program ochrony obejmie wszystkie podmioty uprawnione do przyjmowania depozytów, w tym: banki, spółdzielcze kasy oszczędnościowo-kredytowe, towarzystwa budowlane i firmy finansowe. Docelowo DCS będzie w całości finansowany ze składek pobieranych od tych podmiotów, a wysokość wnoszonych opłat uzależniona zostanie od wielkości kreowanego przez nie ryzyka. Ustawodawca przewidział również rządowe wsparcie dla DCS w formie zwrotnego, tymczasowego źródła finansowania, jeżeli nie będzie on dysponował wystarczającymi środkami, aby wywiązać się ze swoich zobowiązań. Odpowiedzialność za zarządzanie i administrowanie programem spocznie na banku centralnym.

Polska bankowość

Warto też się zastanowić, jak silne jest w Polsce zagrożenie paniką bankową. Polskie banki bowiem spełniają z nadwyżką unijne wymogi płynnościowe. W całym sektorze panuje nadpłynność – NBP w operacjach otwartego rynku, co tydzień absorbuje z rynku ok. 250 mld zł (NBP, czerwiec 2023). Dodatkowo nasz rynek finansowy nie jest tak zróżnicowany i rozwinięty jak w krajach Europy Zachodniej lub USA i w związku z tym deponenci mają o wiele węższą gamę alternatywnych sposobów oszczędzania. Poza tym nasze banki finansują się przede wszystkim depozytami gospodarstw domowych. Te zaś są w większości objęte gwarancjami Bankowego Fundusz Gwarancyjnego, która to ochrona zdecydowanie zwiększa stabilność tej grupy depozytów. Tym bardziej, że nasz system gwarantowania depozytów jest instytucją dobrze zorganizowaną i doświadczoną. Od dnia powołania BFG przeprowadził wypłatę środków gwarantowanych dla 100 banków (w tym sześciu komercyjnych) oraz 11 spółdzielczych kas oszczędnościowo-kredytowych (BFG, 2023). Ponadto należy zaznaczyć, że polski system gwarancyjny jest jednym z najlepiej wyposażonych finansowo. W Unii Europejskiej wiele systemów dopiero zbliża się do wielkości 0,8 proc. sumy depozytów gwarantowanych. W Polsce wielkość ta wynosiła na koniec 2022 r. 1,77 proc. i była jedną z najwyższych w Europie (BFG, 2023).

—

dr Marta Świerczyńska, ekspert ekonomiczny w Departamencie Stabilności Finansowej NBP

dr Beata Zdanowicz, doradca ekonomiczny w Departamencie Stabilności Finansowej NBP

Autorki wyrażają własne opinie, a nie oficjalne stanowisko NBP.

Od czasów globalnego kryzysu finansowego i upadku Washington Mutual w 2008 r. amerykański sektor bankowy nie doświadczał takich turbulencji. Zaburzenia na rynku bankowym nie ograniczyły się tylko do USA. Upadek Silicon Valley Bank (SVB) spowodował zawirowania w skali globalnej, przenosząc kryzys zaufania na rynek europejski.

Wiosenne zawirowania w amerykańskim sektorze bankowym raz jeszcze dobitnie pokazały, że banki, które w normalnych warunkach nie są uznawane za systemowe, w sytuacji kryzysowej mogą się takimi stać. By zapobiec powtórce wydarzeń, podejmowane są teraz w USA działania mające na celu dalsze wzmocnienie banków, szczególnie dużych regionalnych, a także samego nadzoru.

Mija 90 lat od zdarzeń kształtujących dzisiejsze postawy wobec banków. Chodzi o rocznicę pierwszych, awaryjnych jeszcze, gwarancji dla depozytów bankowych. System z prawdziwego zdarzenia zaczął działać w USA od 1 stycznia 1934 roku, ale przedtem działo się bardzo dużo i bardzo niedobrze.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.