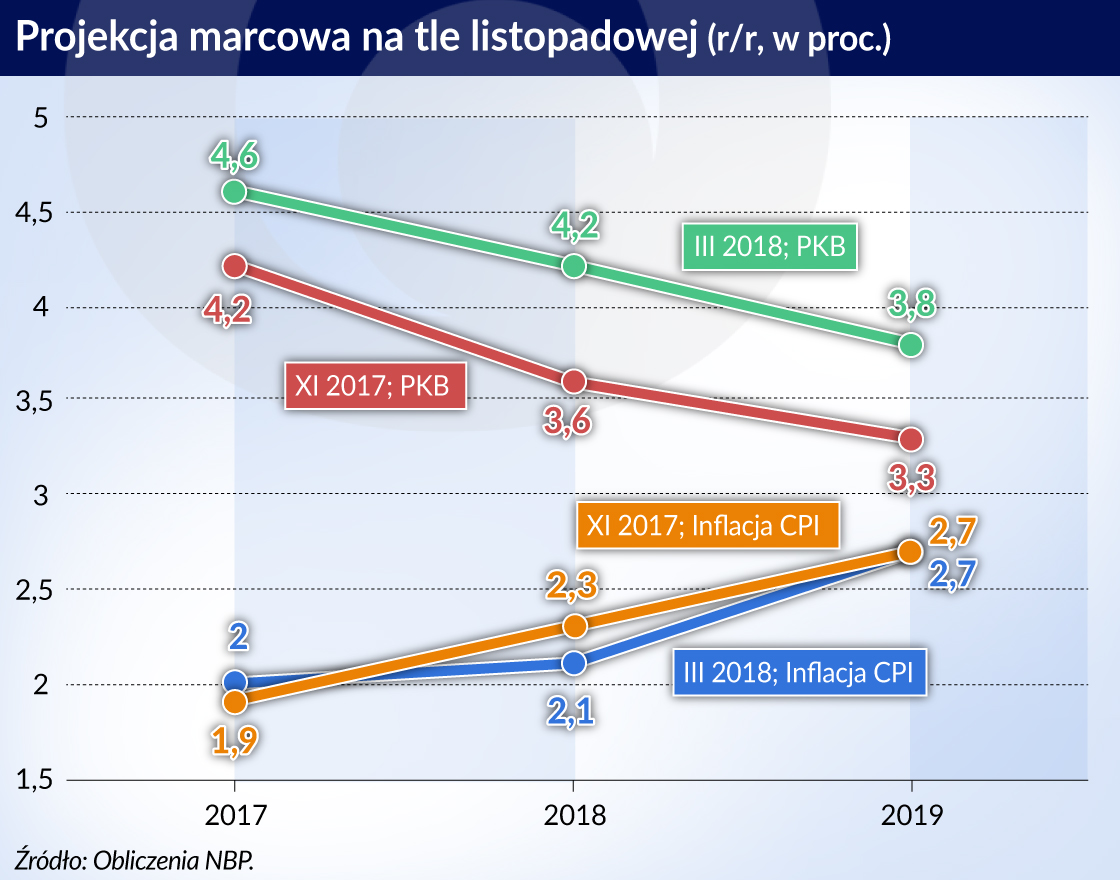

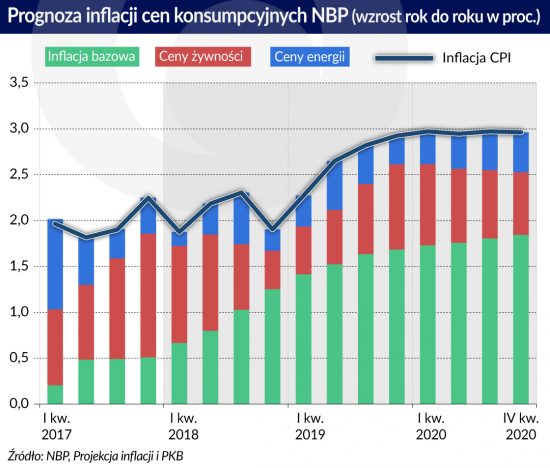

Ceny konsumpcyjne wzrosną w tym roku z 50-proc. prawdopodobieństwem od 1,6 do 2,5 proc., w nieco węższych granicach niż prognozowano w listopadzie ubiegłego roku. Wzrost gospodarczy będzie natomiast o 0,5 pkt proc. szybszy - wynika z najnowszej prognozy inflacji i PKB przygotowanej w NBP.

Departament Analiz Ekonomicznych przedstawił szczegóły marcowej prognozy inflacji i wzrostu gospodarczego, wstępnie zarysowane już przez prof. Adama Glapińskiego, prezesa NBP po ostatnim posiedzeniu Rady Polityki Pieniężnej (RPP). Przewidywania są optymistyczne.

– Nowa projekcja potwierdza, że nie ma presji inflacyjnej. Nie towarzyszy ona wzrostowi płac. W naszej gospodarce nie ma żadnej nierównowagi, której musiałby przeciwdziałać bank centralny – mówił prezes NBP po posiedzeniu RPP.

Zagadka niskich cen

Na wiele czynników hamujących presję inflacyjną w Polsce wskazał w czasie konferencji, na której zaprezentowane zostały szczegóły projekcji NBP Piotr Szpunar, dyrektor Departamentu Analiz Ekonomicznych NBP. Wszystkie one razem mają wpływ na niższy wzrost cen w świecie i w Polsce. Niska jest inflacja w strefie euro, spadek cen surowców energetycznych w świecie, efekty globalizacji i postępu technicznego, mniejsza wrażliwość inflacji na zmiany stopy bezrobocia (wypłaszczenie krzywej Philipsa), wzrost znaczenia sprzedaży przez Internet przy dużo większych możliwościach porównywania cen.

– Niska inflacja w świecie jest zagadką, która badana jest na gruncie teorii i praktyki. I na razie nie ma jednego prostego wytłumaczenia – mówił dyrektor Szpunar.

Nie znaczy to jednak, że inflacji nie będzie. W Polsce można ja wiązać przede wszystkim z czynnikami wewnętrznymi, wzrostem płac i sytuacją na rynku pracy.

– Rosnąca presja płacowa będzie stopniowo przekładać się na wzrost inflacji, ale wzrost ten będzie stopniowy – uspokajał dyrektor Departamentu Analiz NBP.

Luka popytowa

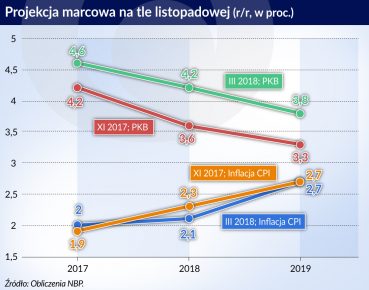

Mechanizm opisany jest w projekcji inflacji i PKB NBP. Szybszy wzrost gospodarczy przyczynił się do domknięcia w drugiej połowie 2017 r. ujemnej od 2012 roku luki popytowej, wyrażającej różnicę między rzeczywistym a potencjalnym poziomem PKB. W kolejnych latach – prognozują analitycy NBP – luka popytowa wzrośnie i w końcu horyzontu projekcji będzie kształtować się na poziomie 1,8 proc. produktu potencjalnego. Tendencja jej wzrostu powinna jednak stopniowo się zmniejszać, co jest istotne dla oceny perspektyw równowagi w dalszych latach.

Wielkość luki popytowej pozwala wnioskować, że w najbliższych latach nastąpi zwiększenie presji popytowej w skali całej gospodarki i poprawa koniunktury stopniowo przekładać się będzie na wzrost inflacji. Na rzecz jej wzrostu oddziaływać będzie prognozowany w horyzoncie projekcji wzrost wynagrodzeń przewyższający dynamikę wydajności pracy. Przyśpieszeniu dynamiki płac będzie sprzyjać utrzymujący się silny popyt na pracę ze strony przedsiębiorstw przy ograniczonej podaży siły roboczej.

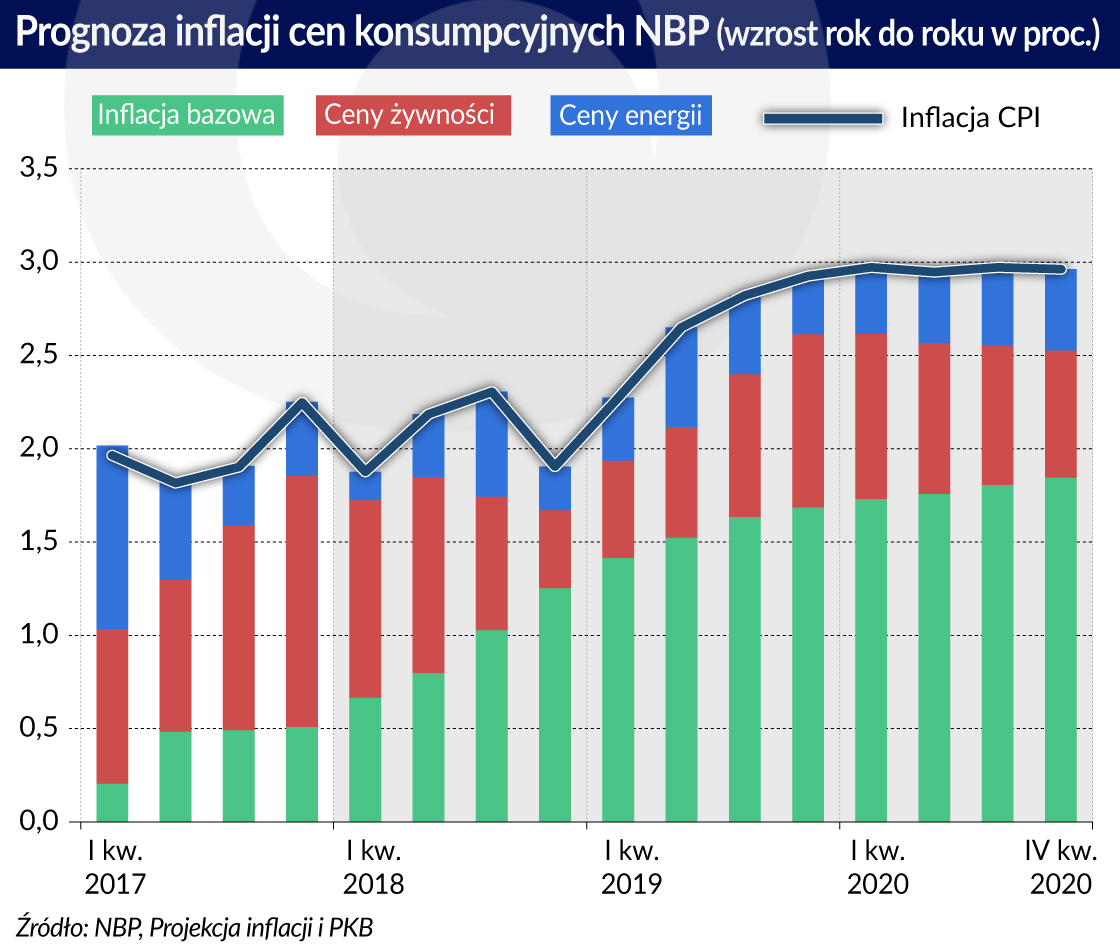

Wzrost presji kosztowej i popytowej w polskiej gospodarce wpłynie na wzrost w latach 2018 – 2020 inflacji mierzonej cenami konsumentów (CPI) oraz inflacji bazowej. Inflacja konsumencka ukształtuje się w najbliższych latach jednak tylko nieznacznie powyżej celu inflacyjnego NBP.

Inflacja cen żywności w latach 2018-2020 nie przewyższy poziomu z 2017 r. Wyraźny wzrost cen żywności w ubiegłym roku wynikał bowiem z trudniejszego dostępu do niektórych surowców i produktów rolnych. Dotyczyło to m.in. owoców, masła, mleka, jaj. Ich podaż – zgodnie z projekcją NBP – poprawi się. Wzrost cen żywności ograniczy także uwolnienie od października ubiegłego roku europejskiego rynku cukru od systemu kwotowania produkcji.

Konsumpcja i inwestycje

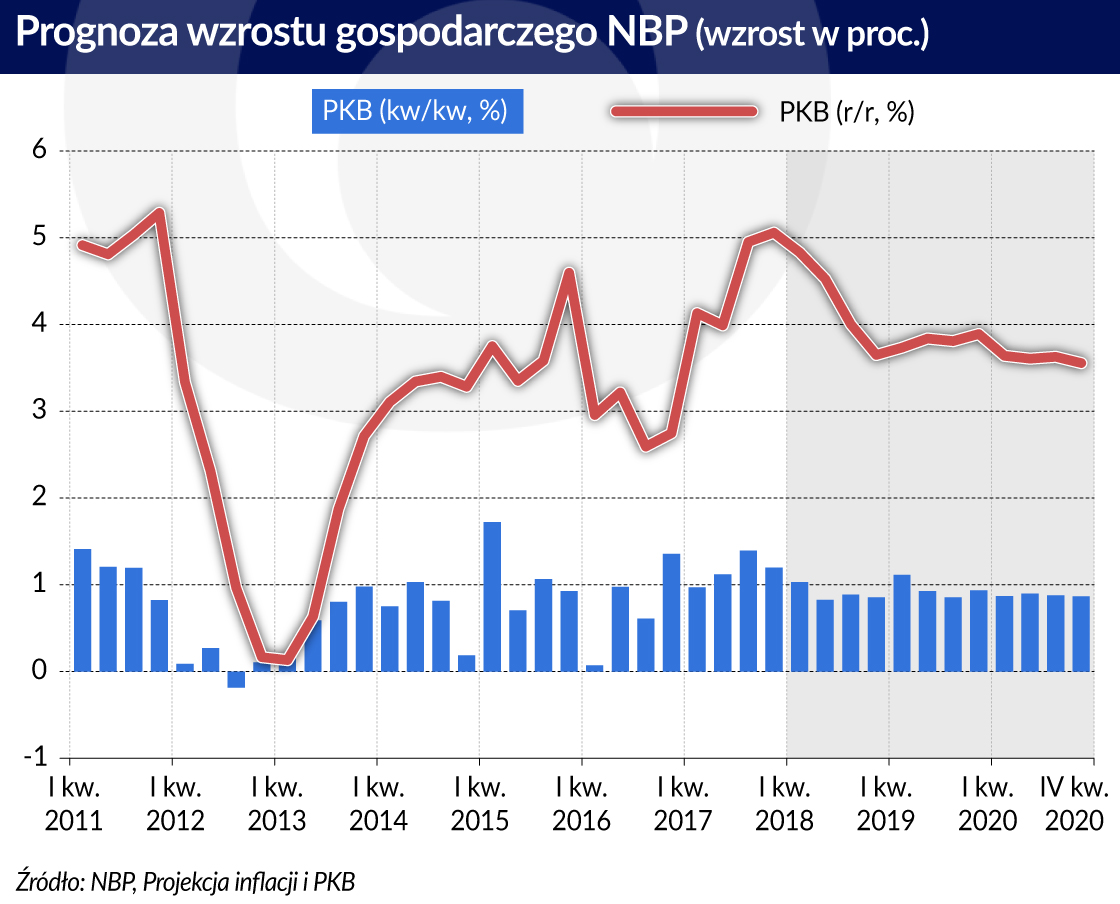

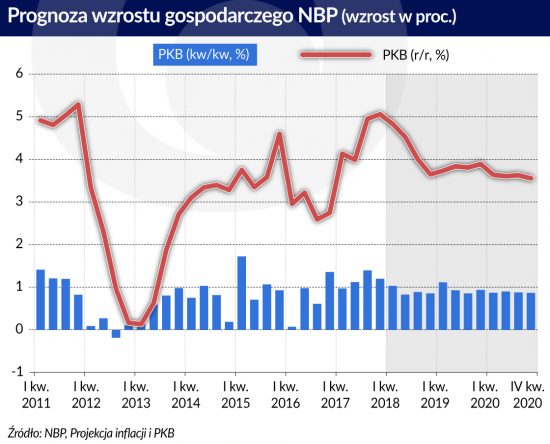

Optymistyczne prognozy dotyczą także wzrostu gospodarczego. Głównym czynnikiem wzrostu pozostaje konsumpcja wewnętrzna, ale do wzrostu przyczyniają się także inwestycje.

– Mamy rosnącą dynamikę wynagrodzeń, nadal jeszcze rosnącą liczbę pracowników, a jednocześnie niską inflację. Sytuacja jest więc bardzo dobra z punktu widzenia konsumentów i konsumpcja rośnie – ocenia Jacek Kotłowski, zastępca dyrektora Departamentu Analiz Ekonomicznych NBP.

Dlatego w porównaniu z poprzednią projekcją NBP, z listopada 2017 r. mniej więcej o 0,5 pkt. proc. zostały podwyższone prognozy wzrostu gospodarczego dla roku 2018 i 2019. W dwuletnim horyzoncie projekcji dynamika PKB w naszym kraju będzie się jednak obniżać, ale z bardzo wysokiego poziomu 5 proc. osiągniętego w drugiej połowie 2017 r. Ostrożne szacowanie spodziewanego wzrostu wynika z rozwoju sytuacji w zewnętrznym otoczeniu polskiej gospodarki – trzeba liczyć się z obniżeniem dynamiki PKB w krajach należących do strefy euro. Czynnikiem ryzyka jest także przyszłe kształtowanie się podaży pracy w kraju.

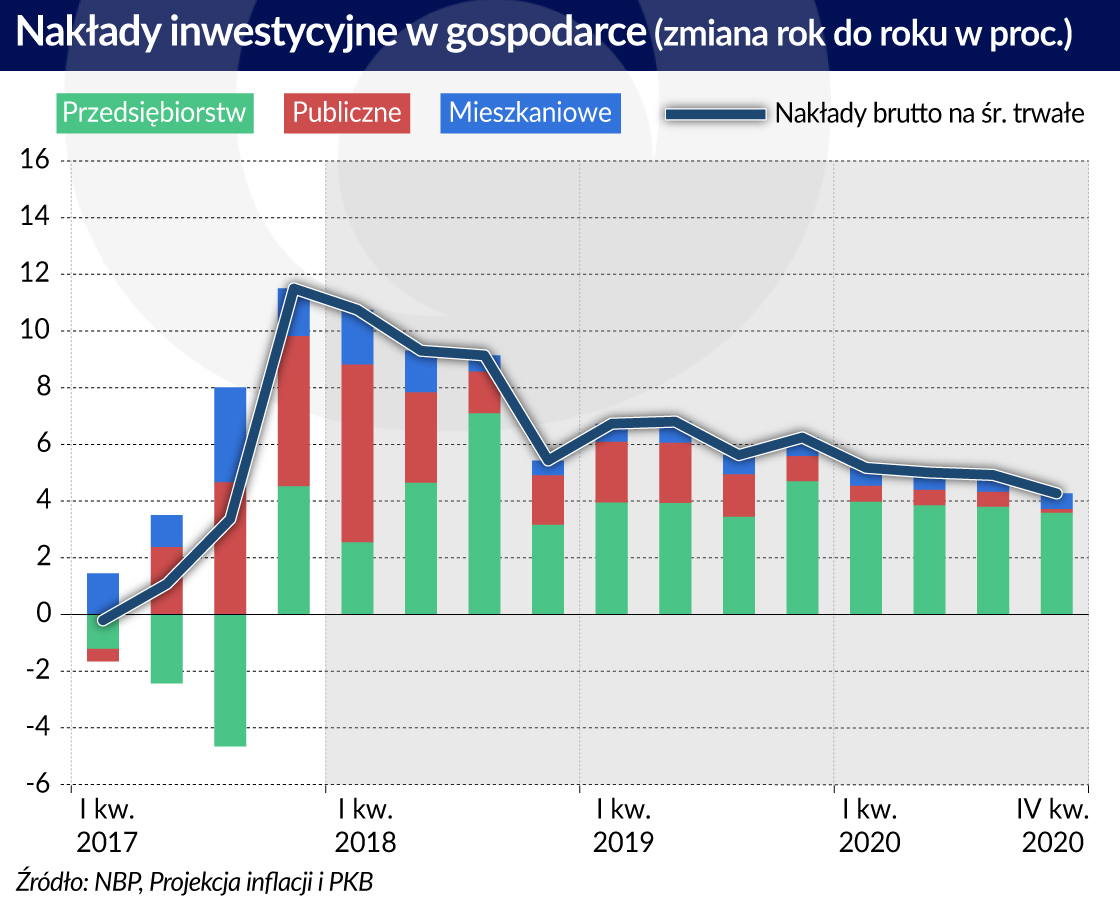

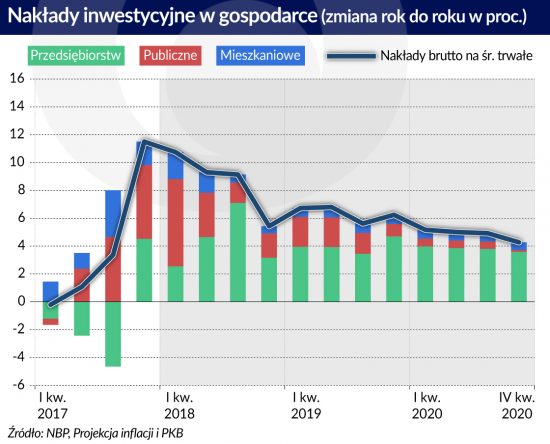

Wśród czynników wzrostu coraz większego znaczenia nabiera rosnąca dynamika nakładów na środki trwałe. Nastąpiło wyraźne przyśpieszenie dynamiki inwestycji publicznych związane przede wszystkim ze wzrostem nakładów jednostek samorządu terytorialnego.

– Inwestycje samorządów zaskakują in plus. Nie mamy jeszcze pełnych danych za cały rok, ale przypuszczalnie tempo wzrostu wyniosło aż 45 proc. – mówił w trakcie konferencji, dyrektor Kotłowski.

Informacje te wpływają na rewizję w górę przewidywań dotyczących wzrostu inwestycji w sektorze publicznym.

Po prawie dwuletnim okresie spadków w IV kwartale 2017 r. prawdopodobnie – oceniają analitycy NBP – nastąpił także wzrost nakładów brutto na środki trwałe przedsiębiorstw. Wynikał on z potrzeby odbudowy potencjału produkcyjnego polskiej gospodarki oraz rosnącego wykorzystania środków unijnych. Tendencja ta umocni się. Przedsiębiorstwa – co wynika z badań prowadzonych w NBP i przez GUS – notują bardzo wysoki poziom wykorzystania zdolności produkcyjnych i chcąc się rozwijać będą musiały inwestować w środki trwałe. W horyzoncie projekcji przewidywany jest także dalszy wzrost liczby projektów współfinansowanych z budżetu UE. Do przyspieszenia rozwoju gospodarczego przyczyniać się będą również inwestycje mieszkaniowe, których tempo wzrostu będzie szybsze niż dynamika PKB.

Reasumując – mamy przed sobą perspektywę wyższego wzrostu gospodarczego, bez jednoczesnego przełożenia na presję inflacyjną.

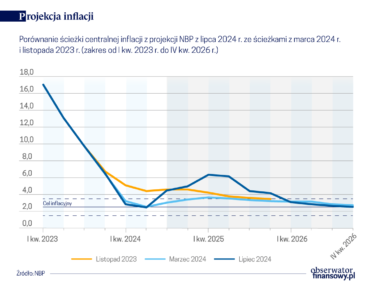

Inflacja CPI w 2024 r. wyniesie 3 proc.; w 2025 r. – 3,4 proc., a w 2026 r. – 2,9 proc. – zakłada marcowa projekcja z Raportu o inflacji przygotowana przez Departament Analiz i Badań Ekonomicznych NBP. Ścieżka inflacji jest niższa, a PKB wyższa niż w projekcji listopadowej.

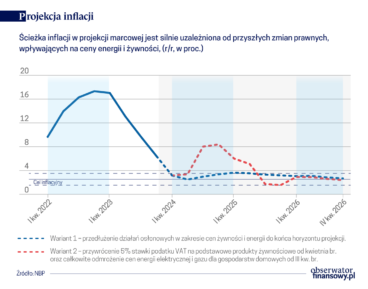

Najpierw wzmożenie, a potem spowolnienie inwestycyjne w rytm wykorzystywania funduszy unijnych oraz inflacja w celu w 2027 r. – to w skrócie najnowsza projekcja analityków NBP z „Raportu o inflacji. Marzec 2025 r.”.

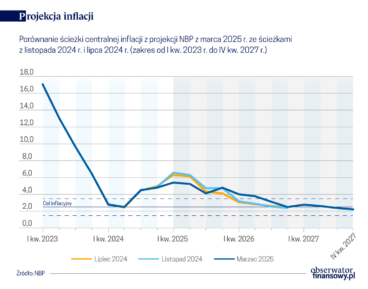

Trwający pięć miesięcy pobyt inflacji w celu właśnie się kończy. Centralna ścieżka lipcowej projekcji inflacji DABE NBP zakłada 5,2 proc. odczyt inflacji CPI w 2025 r. (w marcu spodziewano się 3,4 proc.) oraz 2,7 proc. w 2026 r.; 2,5 proc. cel inflacyjny osiągniemy znowu w IV kwartale 2026 r. Nieznacznie w dół skorygowano też projekcję PKB.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

W drugim tygodniu października 2025 zostały wręczone Nagrody Nobla. W całej historii Nagród 67 razy otrzymały ją kobiety, ale jedynie trzy w dziedzinie nauk ekonomicznych. Pierwszą, która otrzymała Nagrodę w dziedzinie nauk ekonomicznych, po czterdziestu latach od jej utworzenia, była Elinor Ostrom.

Czym jest inwestowanie odpowiedzialne społecznie? Czy można na nim zarabiać i w jaki sposób? Na te i wiele innych pytań związanych z tematyką ESG odpowiada skrzyżowanie monografii z poradnikiem „Zrównoważone inwestowanie. Wszystko, co warto wiedzieć” autorstwa H. Kenta Bakera, Huntera M. Holzhauera i Johna R. Nofsingera.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

W warunkach narastającej niestabilności geopolitycznej i rosnącego obciążenia fiskalnego, zarządzanie finansami osobistymi wykracza poza sferę prywatną, stając się elementem stabilności makroekonomicznej. W tym kontekście Black Friday testuje zdolność gospodarstw domowych do opierania się konsumpcyjnemu impulsowi, jednocześnie demaskując problem ograniczonej płynności.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

W listopadzie Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt proc. Była to piąta obniżka w 2025 r. Co dalej? „Nic nie deklarujemy, nadal jesteśmy ostrożni i nie zapowiadamy żadnej ścieżki stóp procentowych” – podkreślił prof. Adam Glapiński.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.

Mechanizm opisany jest w projekcji inflacji i PKB NBP. Szybszy wzrost gospodarczy przyczynił się do domknięcia w drugiej połowie 2017 r. ujemnej od 2012 roku luki popytowej, wyrażającej różnicę między rzeczywistym a potencjalnym poziomem PKB. W kolejnych latach – prognozują analitycy NBP – luka popytowa wzrośnie i w końcu horyzontu projekcji będzie kształtować się na poziomie 1,8 proc. produktu potencjalnego. Tendencja jej wzrostu powinna jednak stopniowo się zmniejszać, co jest istotne dla oceny perspektyw równowagi w dalszych latach.

Mechanizm opisany jest w projekcji inflacji i PKB NBP. Szybszy wzrost gospodarczy przyczynił się do domknięcia w drugiej połowie 2017 r. ujemnej od 2012 roku luki popytowej, wyrażającej różnicę między rzeczywistym a potencjalnym poziomem PKB. W kolejnych latach – prognozują analitycy NBP – luka popytowa wzrośnie i w końcu horyzontu projekcji będzie kształtować się na poziomie 1,8 proc. produktu potencjalnego. Tendencja jej wzrostu powinna jednak stopniowo się zmniejszać, co jest istotne dla oceny perspektyw równowagi w dalszych latach. Optymistyczne prognozy dotyczą także wzrostu gospodarczego. Głównym czynnikiem wzrostu pozostaje konsumpcja wewnętrzna, ale do wzrostu przyczyniają się także inwestycje.

Optymistyczne prognozy dotyczą także wzrostu gospodarczego. Głównym czynnikiem wzrostu pozostaje konsumpcja wewnętrzna, ale do wzrostu przyczyniają się także inwestycje. Wśród czynników wzrostu coraz większego znaczenia nabiera rosnąca dynamika nakładów na środki trwałe. Nastąpiło wyraźne przyśpieszenie dynamiki inwestycji publicznych związane przede wszystkim ze wzrostem nakładów jednostek samorządu terytorialnego.

Wśród czynników wzrostu coraz większego znaczenia nabiera rosnąca dynamika nakładów na środki trwałe. Nastąpiło wyraźne przyśpieszenie dynamiki inwestycji publicznych związane przede wszystkim ze wzrostem nakładów jednostek samorządu terytorialnego.