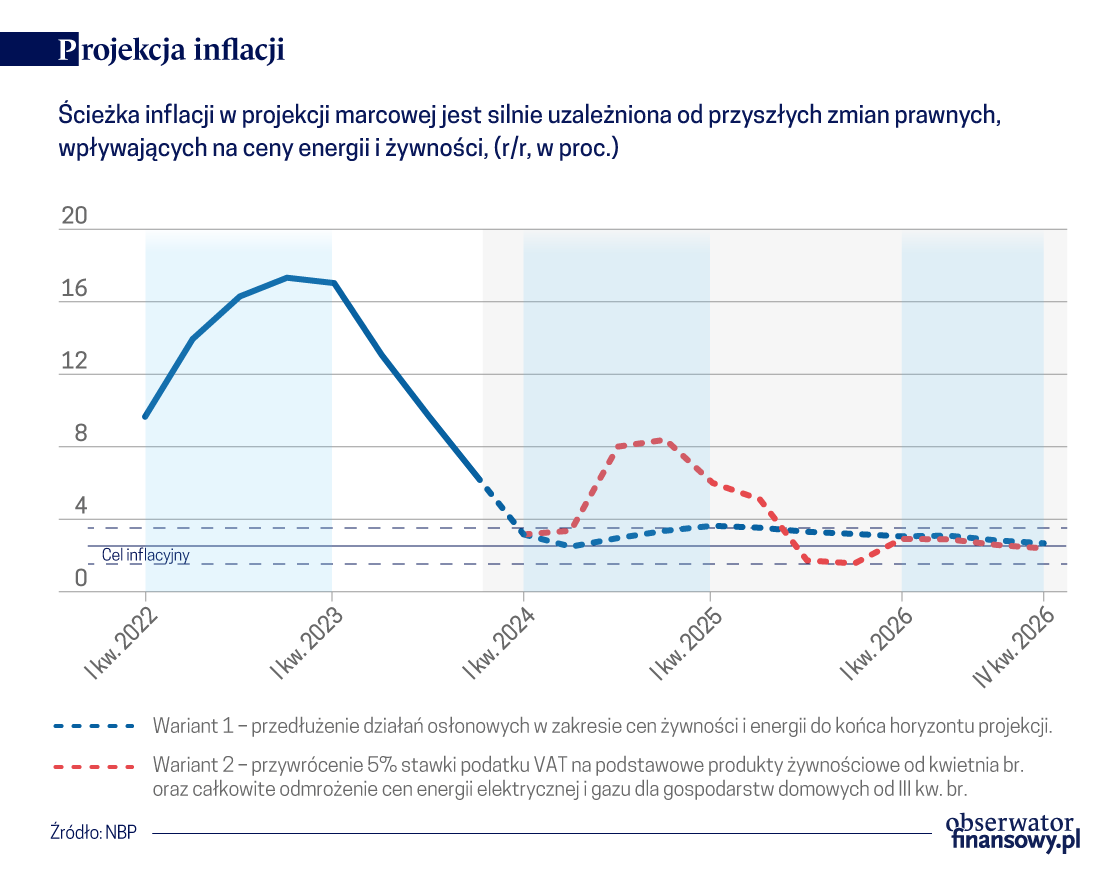

Inflacja CPI w 2024 r. wyniesie 3 proc.; w 2025 r. – 3,4 proc., a w 2026 r. – 2,9 proc. – zakłada marcowa projekcja z Raportu o inflacji przygotowana przez Departament Analiz i Badań Ekonomicznych NBP. Ścieżka inflacji jest niższa, a PKB wyższa niż w projekcji listopadowej.

Ekonomiści NBP przyznają jednak, że obecna projekcja obarczona jest dużą niepewnością. Do jej publikacji nieznane były decyzje rządu dotyczące przedłużenia (bądź nie) działań osłonowych. 12 marca, dzień po publikacji projekcji, Ministerstwo Finansów ogłosiło, że od 1 kwietnia wraca 5 proc. stawka VAT na żywność. Niewiadomą pozostaje czy od lipca zrealizuje się wzrost cen prądu i gazu dla gospodarstw domowych.

Bazowym scenariuszem w projekcji NBP było przedłużenie wszystkich „tarcz antyinflacyjnych” do końca horyzontu projekcji. Właśnie przy tym założeniu inflacja CPI w 2024 r. może wynieść 3 proc.; w 2025 r. – 3,4 proc., a w 2026 r. – 2,9 proc. (jeszcze w listopadowej projekcji zakładano 4,6 proc. CPI w 2024 r. i 3,7 proc. w 2025 r.)

W projekcji pokazano jednak także drugi skrajny wariant – przywrócenie 5 proc. VAT na żywność od kwietnia 2024 r. oraz całkowite odmrożenie cen energii elektrycznej i gazu od III kwartału 2024 r. Oznaczałoby to wyższą ścieżkę inflacji w 2024 r.: 5,7 proc. zamiast 3 proc., ale w 2025 r. już tylko 3,5 proc. zamiast 3,4 proc., a w 2026 r. nawet 2,7 proc, czyli mniej niż 2,9 proc. z wariantu z zachowaniem tarcz.

„W dłuższym horyzoncie obie ścieżki są mniej więcej zbliżone. Na sam koniec horyzontu projekcji różnica wynosi około 0,3 pkt proc., ale oczywiście inna jest dekompozycja inflacji. W wariancie utrzymania działań osłonowych mamy bardzo niską dynamikę zarówno cen żywności jak i cen energii natomiast wolniejszy jest proces dezinflacji. Przez to, że mamy wyższe dochody do dyspozycji, wyższą konsumpcję, to dezinflacja odbywa się wolniej (…) Natomiast w wariancie odmrożenia cen energii i podniesienia VAT to oczywiście w 2024 r. mamy wyższą inflację, natomiast przez mniejszy dochód do dyspozycji gospodarstw domowych w dłuższym horyzoncie ta inflacja będzie kształtowała się niżej” – wyjaśniał prof. Jacek Kotłowski, p.o. dyrektor DABE NBP podczas prezentacji projekcji.

Rzeczywisty odczyt inflacji znajdzie się pewnie gdzieś między tymi dwoma ścieżkami. Można pewnie zaryzykować zdanie, że inflacja CPI będzie w 2024 r. wyższa niż 3 proc., ale niższa niż 5,7 proc. O ile wyższa od 3 proc.? Powrót VAT na żywność ma podwyższyć inflację o prawie 1 pkt. proc., ale z drugiej strony trwająca wojna cenowa dyskontów może łagodzić wpływ tego dostosowania na portfele klientów.

Dezinflacja traci impet

Przy tej skali niepewności uwaga siłą rzeczy przenosi się na wskaźnik inflacji bazowej (liczonej z wyłączeniem cen żywności i energii). Jego znaczenie podkreślał w lutym Przewodniczący RPP i Prezes NBP prof. Adam Glapiński: „Coraz większą uwagę poświęcamy wskaźnikowy inflacji bazowej. On jest teraz dla nas główną przesłanką postępowania” – mówił 8 lutego.

Z projekcji ekonomistów NBP (opracowywanej przy założeniu niezmienionych stóp procentowych) wynika, że inflacja bazowa nie osiąga poziomu 2,5 proc. (taki poziom inflacji CPI to cel inflacyjny). W 2024 r. inflacja bazowa ma wynieść 4,7 proc., w 2025 r. 4,5 proc. W 2026 r. 3,8 proc. lub 4,1 proc. (zależnie od scenariusza znoszenia tarcz antyinflacyjnych). Zatem choć obie miary inflacji (bazowa i CPI) spadają to tylko ta druga w horyzoncie projekcji pozostaje w pobliżu przedziału odchyleń od celu inflacyjnego NBP – określonego jako 2,5 proc. +/- 1 pkt. proc.

Ekonomiści NBP podkreślali jednak, że w wielu rozwiniętych gospodarkach dezinflacja traci impet. „W strefie euro inflacja obniżyła się ostatnio z 2,8 proc. do 2,6 proc. Mieliśmy też spadek inflacji bazowej z 3,3 proc. do 3,1 proc., natomiast ceny usług utrzymują się na wysokim poziomie. Przez pewien czas oscylowały w okolicach 4 proc. teraz nieznacznie się obniżyły. Także widać, że ostatnia mila jest najtrudniejsza i ten spadek inflacji jest stosunkowo wolny. To samo będzie nas pewnie czekało w gospodarce polskiej” – oceniał prof. Jacek Kotłowski.

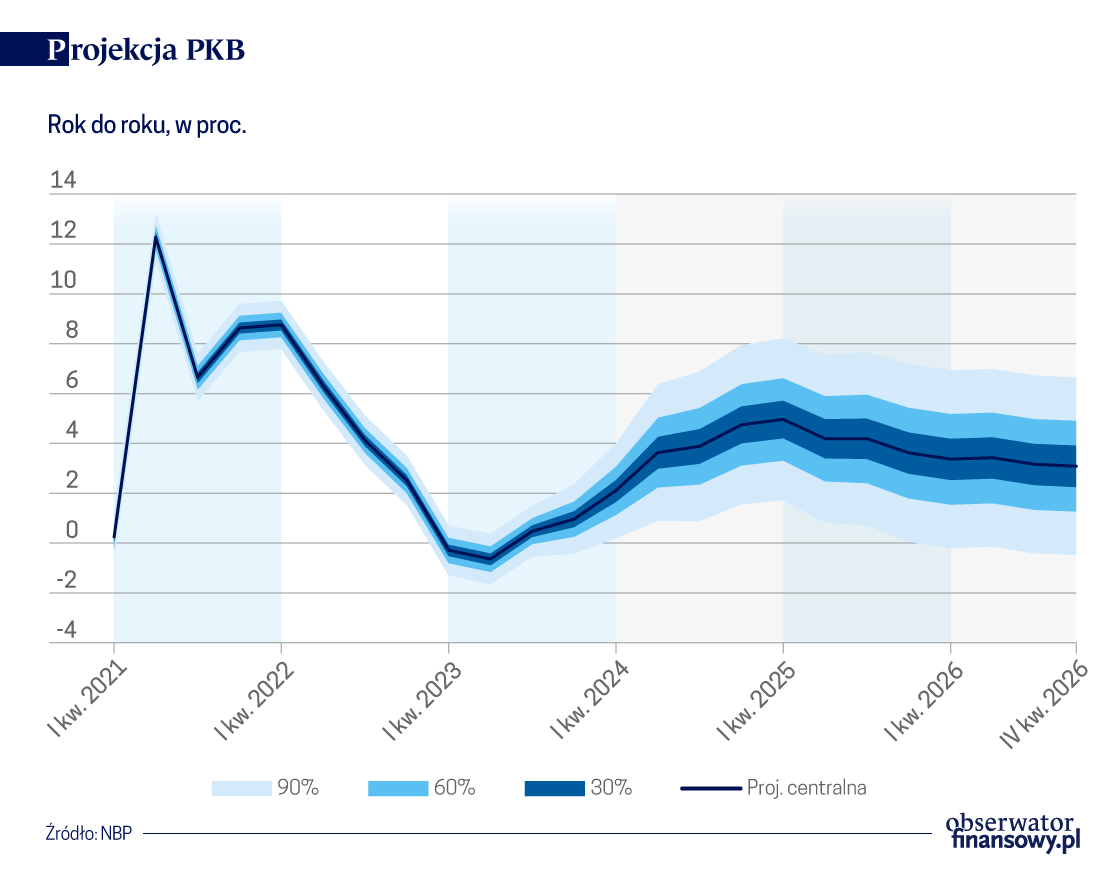

Tempo dezinflacji może ograniczać także wyższy wzrost PKB. Marcowy „Raport o inflacji” zakłada 3,5 proc. wzrostu PKB w 2024 r., aż 4,2 proc. w 2025 r. oraz 3,3 proc. w 2026 roku. W scenariuszu wycofania działań osłonowych to wyraźnie mniej – 3,2 proc. w 2024 r.; 3,6 proc. w 2025 r. oraz 3,2 proc. w 2026 r. (W listopadowej projekcji zakładano 2,9 proc. wzrost PKB w 2024 r. i 3,5 proc. w 2025 r.) Generalnie PKB w horyzoncie projekcji podbijają popyt krajowy oraz spożycie publiczne, ujemny jest wkład eksportu netto.

Wzrostowi gospodarczemu sprzyjać będzie ustępowanie skutków szoków podażowych na rynku surowców oraz większe dochody do dyspozycji gospodarstw domowych, szczególnie w 2024 roku, a także wzrost absorbcji funduszy europejskich od 2025 roku. W przeciwnym kierunku zadziała „restrykcyjna polityka pieniężna przy założeniu o utrzymaniu stóp procentowych na niezmienionym poziomie”.

Konsumpcja i oszczędności

„W projekcji uwzględniono również wpływ dodatkowych transferów społecznych. Obejmują one wprowadzenie od 1 stycznia 2024 r. na stałe czternastej emerytury oraz zwiększenie kwoty świadczenia wychowawczego „Rodzina 500 plus” do 800 zł na każde dziecko. Dodatkowo, w ramach programu „Aktywny rodzic” będzie wypłacane świadczenie dla rodziców, którzy chcą wrócić lub wejść po raz pierwszy na rynek pracy, zostawiając dziecko pod opieką. W 2024 r. wprowadzono również świadczenia wspierające dla osób niepełnosprawnych i świadczenie pielęgnacyjne dla opiekunów osób z niepełnosprawnościami, którzy podejmują zatrudnienie lub inną pracę zarobkową. Łączny koszt tych rozwiązań szacowany jest na 1,2 proc. PKB w każdym z lat 2024– 2026” – czytamy w „Raporcie o inflacji”.

„Pozytywnie na dochody gospodarstw domowych w horyzoncie projekcji będą również oddziaływać podwyżki wynagrodzeń dla wybranych grup pracowników państwowej sfery budżetowej. Wzrost płac dla nauczycieli ma wynieść 30 proc. – 33 proc. (obejmując również nauczycieli przedszkolnych i akademickich) oraz 20 proc. dla pracowników urzędów państwowych i służb mundurowych (…) Łączny koszt zapowiadanych przez rząd podwyżek wynagrodzeń dla tych grup pracowników wyniesie w br. 1,2 proc. PKB” – czytamy dalej.

Co ciekawe nie całość dodatkowych dochodów mamy przeznaczyć na konsumpcję. Trwa także odbudowa naszych oszczędności.

„Od połowy 2022 r. gdy mieliśmy wzrost nie tylko samych stóp procentowych, ale i oprocentowania aktywów jak obligacje i nowe depozyty w bankach, mamy wyraźny wzrost skłonności do oszczędzania (…) Widać to wyraźnie po udziale obligacji skarbowych w krajowych aktywach finansowych. Wcześniej kształtował się na poziomie 2,0 do 2,5 proc., dzisiaj jest ok. 5,5 proc.” – mówił prof. Jacek Kotłowski.

„To jest ten czynnik, który nam konsumpcję w pierwszej połowie roku będzie trochę hamował, chociaż zakładamy, że ona będzie oczywiście wyraźnie wyższa niż w drugiej połowie ubiegłego roku” – podsumował.

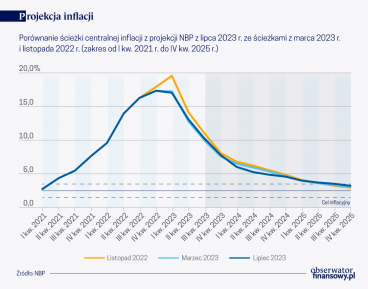

Inflację CPI na poziomie 11,9 proc. w 2023 r.; 5,2 proc. – w 2024 r. oraz 3,6 proc. – w 2025 r. zakłada centralna ścieżka projekcji z lipcowego „Raportu o inflacji” Departamentu Analiz i Badań Ekonomicznych NBP. „Nasza projekcja niewiele różni się od marcowej i listopadowej” – mówią eksperci NBP.

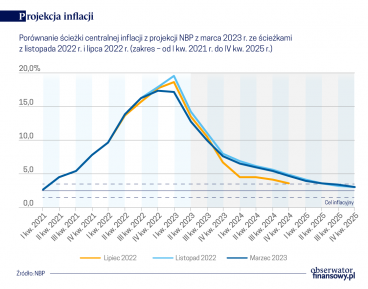

Centralna ścieżka projekcji z marcowego Raportu o inflacji niewiele się różni od listopadowej. Inflacja CPI w 2023 roku ma wynieść 11,9 proc. zamiast 13,1 proc. Wzrost PKB zaś 0,9 proc. zamiast 0,7 proc.

Dziennik „Rzeczpospolita” wyróżnia się regularnym udostępnianiem swych łamów opiniom dotyczącym polityki pieniężnej. W większości autorami tych opinii są byli członkowie Rady Polityki Pieniężnej. Niestety, często zawierają one błędy merytoryczne. Bank centralny poświęcił wiele uwagi ich prostowaniu.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.