Słabszy popyt na europejskie produkty, wysokie ceny energii i dobiegający końca cykl gospodarczy będą działać na osłabienie tempa wzrostu PKB w Europie w krótkim terminie. W dłuższym - mogą dojść napięcia handlowe i ryzyko polityczne.

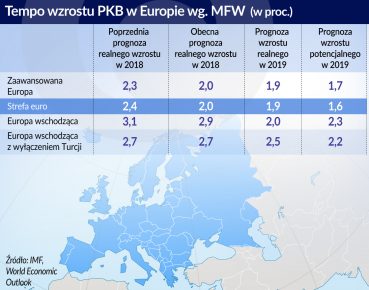

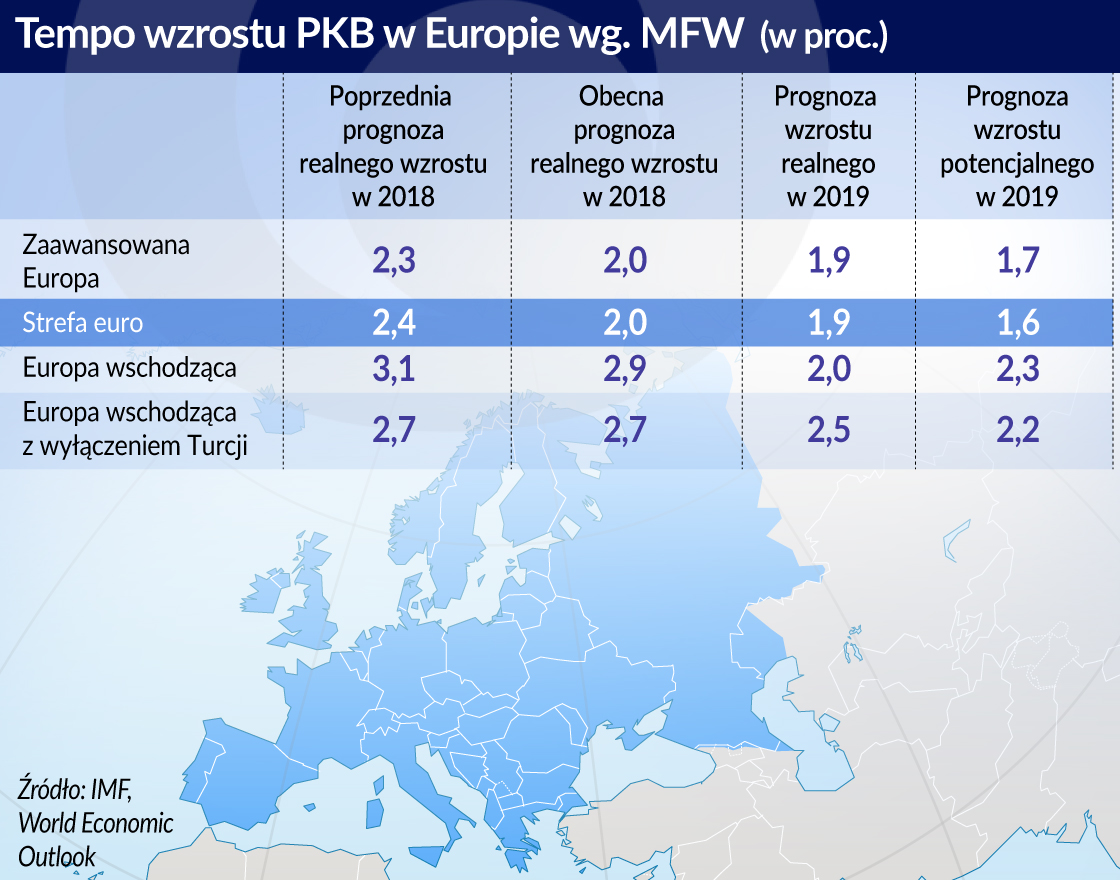

Długa lista zagrożeń przyczyniła się do obniżenia przez Międzynarodowy Fundusz Walutowy prognoz wzrostu w Europie w rundzie jesiennej. Zeszłoroczne 2,8 proc. jest nieosiągalne. Na koniec tego roku wzrost PKB ma wynieść 2,3 proc., a w 2019 roku tylko 1,9 proc. O 1,9 proc. ma w przyszłym roku wzrosnąć także PKB w strefie euro. W krajach Europy rozwijającej się (emerging Europe) ma to być 2 proc. Ten ostatni wskaźnik zaniża jednak pogrążona w problemach Turcja. Gdyby nie ona, prognoza dla tej grupy krajów to przyzwoite 2,5 proc. Dla przypomnienia – MFW spodziewa się wzrostu PKB w Polsce o 4,4 proc. w tym roku; 3,5 proc. w 2019 roku i 3 proc. w 2020 roku.

Ekonomiści MFW podkreślają przy tym, że wzrost w Europie nadal jest powyżej wzrostu potencjalnego i żyjemy w dobrych czasach. Jeszcze, bo na horyzoncie gromadzą się już ciemne chmury.

„Aktywność gospodarcza nadal rosła w pierwszej połowie 2018 roku napędzana popytem krajowym. Jednak w Rumunii, Turcji i Wielkiej Brytanii występują oznaki spowolnienia. Ponadto w strefie euro wzrost PKB obniżył się do 0,2 proc. w trzecim kwartale z 0,4 proc. pierwszym i drugim kwartale głównie ze względu na słabszy popyt zewnętrzny (zwłaszcza na towary), czynniki specjalne (niesprzyjająca pogoda, mniejsza produkcja samochodów) i efekty bazowe w pierwszym kwartale 2018 roku. W większości krajów Europy Środkowej, Wschodniej i Południowo-Wschodniej (CESEE) ekspansja pozostała niezmienna w wyniku większej absorpcji środków unijnych i silnemu wzrostowi konsumpcji prywatnej dzięki rynkom pracy z coraz pełniejszym zatrudnieniem” – czytamy raporcie MFW, który prezentowano 20 listopada w NBP.

Tym, czego najbardziej powinniśmy się obawiać, jest wojna handlowa ze Stanami Zjednoczonymi. Szczególnie, jeśli zmaterializuje się scenariusz wprowadzenia ceł na europejskie samochody.

Sylwia Nowak, starszy ekonomista w departamencie europejskim MFW, pokazała slajd, z którego wynika, że w scenariuszu napięć handlowych zakładanym przez Fundusz, wzrost PKB w strefie euro byłby mniejszy o prawie 0,2 pkt. proc. w tym roku, ponad 0,3 pkt. proc. w przyszłym i niemal 0,5 pkt. proc. w 2020 roku. Procentowo to może niedużo, ale mówimy przecież o czymś tak wielkim jak gospodarka strefy euro.

– To mit, że gospodarki Europy handlują same ze sobą i nie są tak otwarte na globalny rynek, jak np. kraje Azji. Handel dla Europy jest bardzo ważny, a jego ewentualne zakłócenie może mieć poważne skutki przez naruszanie globalnych łańcuchów produkcji – wyjaśniała Sylwia Nowak.

Napięcia handlowe mogą wpływać na aktywność gospodarczą poprzez negatywne połączenie wyższych kosztów handlu, zwiększenia niepewności prowadzenia biznesu, słabszych inwestycji sektora prywatnego oraz bardziej rygorystycznych warunków finansowych.

MFW oszacował także, ile stracimy na Brexicie w porównaniu do hipotetycznego scenariusza jego braku. Najwięcej straci w długim terminie sama Wielka Brytania – ok. 4 proc. PKB (Prawie tyle samo traci Irlandia). Ponad 1 proc. tracą Holandia i Dania. Polska jest gdzieś w środku tabeli ze stratą około 0,4 proc. PKB.

Kolejne punkty wzrostu gospodarczego będzie zabierał wzrost cen energii. Ceny surowców wzrosły o 7 proc. od wiosny 2018 roku, a sama ropa naftowa we wrześniu 2018 roku kosztowała prawie 80 dolarów za baryłkę. MFW obliczył, że realne dochody do dyspozycji spadły przez to średnio o 0,5 punktu procentowego PKB. Wyjątki są dwa: Rosja i Norwegia, czyli jedyni producenci ropy w regionie.

Do tego trzeba dodać ważny czynnik długoterminowy. Obecna faza ekspansji gospodarczej w Europie jest najdłuższa od dwóch dekad. W cyklu liczonym od września 2016 roku liczba miesięcy, w których indeksy PMI (mierzące optymizm menedżerów odpowiadających za zakupy) przekraczały swoją długoletnią średnią, jest rekordowa. Niestety, z samej natury cykli gospodarczych wynika, że im dłużej jest dobrze, tym większe prawdopodobieństwo zmiany trendu.

„W krótkim okresie nasilające się napięcia handlowe i gwałtowne zaostrzenie warunków finansowych na świecie mogą osłabić inwestycje i wpłynąć negatywnie na wzrost. W perspektywie średnioterminowej ryzyko wynika z opóźnień w dostosowaniach fiskalnych i reformach strukturalnych, wyzwań demograficznych, rosnących nierówności i spadku zaufania do prowadzonej polityki. Ponadto twardy Brexit („no-deal Brexit„) doprowadziłby do powstania wysokich barier handlowych i pozahandlowych pomiędzy Wielką Brytanią a resztą Unii Europejskiej” – czytamy w raporcie.

MFW na tę listę wyzwań ma niezmienne od lat rady: powinno się przeprowadzać reformy strukturalne i odbudować przestrzeń dla polityki fiskalnej, aby mogła poradzić sobie z przyszłymi wstrząsami. Natomiast kraje, które już taką przestrzenią dysponują powinny zwiększać inwestycje publiczne (wskazano tu Niemcy i Holandię).

MFW opowiada się także za daleko idącymi reformami strefy euro.

„Ukończenie unii bankowej ze wspólnymi zasadami i mechanizmami zabezpieczającymi oraz rozwój rynków kapitałowych wsparłyby prywatne transgraniczne dywersyfikowanie ryzyka. Równie ważna jest pilna potrzeba instytucjonalnych reform fiskalnych. Centralny mechanizm zdolności fiskalnej, który wspiera stabilizację makroekonomiczną oraz zawiera silne zabezpieczenia przed trwałymi transferami i pokusą nadużycia, powinien zostać opracowany w połączeniu z przebudową reguł fiskalnych, tak aby były prostsze i łatwiejsze do wyegzekwowania” – radzi Fundusz.

Rady dotyczące polityki pieniężnej różnią się w zależności od tego, o której części Europy mówimy. Generalnie jednak MFW zaleca stopniowe normalizowanie polityki pieniężnej z troską o dobrą komunikację w tych rozwijających się gospodarkach Europy, w których wzrasta presja inflacyjna. Rozwinięte gospodarki, w których presja na inflację bazową jest ograniczona, powinny zaś prowadzić politykę akomodacyjną, tak aby inflacja wzrosła w kierunku celów inflacyjnych.

Raport „Europe. Domestic Expansion Running into External Turbulence” na stronie MFW.