Jedna szósta polskiego PKB jest wytwarzana w szarej strefie gospodarki. Sprzyjają jej m.in. nadmierne regulacje państwa, słabnąca koniunktura w niektórych branżach czy niska moralność podatkowa. W ostatnich 5 latach szara strefa skurczyła się o ok. 2 punkty procentowe.

Instytut Prognoz i Analiz Gospodarczych (IPAG) w swoim corocznym raporcie wskazuje dzień roku, w którym polska gospodarka symbolicznie wychodzi z szarej strefy gospodarki. W tym roku był to 4 marca. Do tego dnia od początku roku roczna wartość dodana tworzona jest w szarej strefie. Po tym dniu produkcja, umownie, odbywa się wyłącznie w oficjalnym obiegu gospodarczym.

Dla uniknięcia nieporozumień i niewłaściwych interpretacji analizę szarej strefy gospodarczej przeprowadza się w konwencji rachunków narodowych. W socjologii czy naukach prawnych szara strefa rozumiana jest szerzej. W ujęciach ekonomicznych działalność w szarej strefie gospodarczej polega na tworzeniu PKB, ściślej wartości dodanej, poza oficjalnym obiegiem, czyli bez raportowania w zeznaniach podatkowych i sprawozdaniach statystycznych. Chodzi o produkcję dóbr i usług dostarczanych na rynek i tam wycenianych, która zaspokaja popyt i kreuje dochody.

Na szarą strefę składa się:

– ukrywanie rzeczywistych rozmiarów produkcji przez legalnie działające przedsiębiorstwa (działalność ukryta);

– działalność nieformalna prowadzona przez osoby fizyczne bez rejestracji;

– działalność nielegalna, która w oficjalnych szacunkach GUS obejmuje produkcję i rozprowadzanie narkotyków, przemyt papierosów i działalność sutenerską.

Unikanie opodatkowania

Warto dodać, że oszustwa podatkowe, w tym manipulowanie podatkiem VAT, zalicza się do szarej strefy, bowiem uszczuplane są dochody budżetu państwa. Przy uszczelnianiu systemu podatkowego, czyli odbieraniu nienależnych nadwyżek nieuczciwym przedsiębiorcom, zmniejsza się rozmiary szarej strefy, ale nie tworzy się wartości dodanej. Dokonuje się tylko przesunięcie wartości dodanej z sektora przedsiębiorstw do budżetu państwa. Natomiast kradzież pospolita nie zalicza się do szarej strefy, bowiem nie generuje ona nowej wartości, prowadzi jedynie do zmiany w rozkładzie dochodów.

Nadzieje rządu na zwiększenie dochodów budżetu z szarej strefy w wyniku dalszego uszczelniania systemu podatkowego są przesadnie optymistyczne. Ograniczenie wynika z tego, że duża część przedsiębiorstw obecnych w szarej strefie nie jest w stanie uzyskiwać odpowiednio wysokich zysków, płacąc podatki i ten fakt wpycha je do tej strefy. W przypadku konieczności płacenia podatków duża ich część wypadnie z rynku.

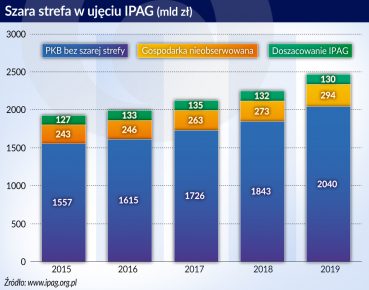

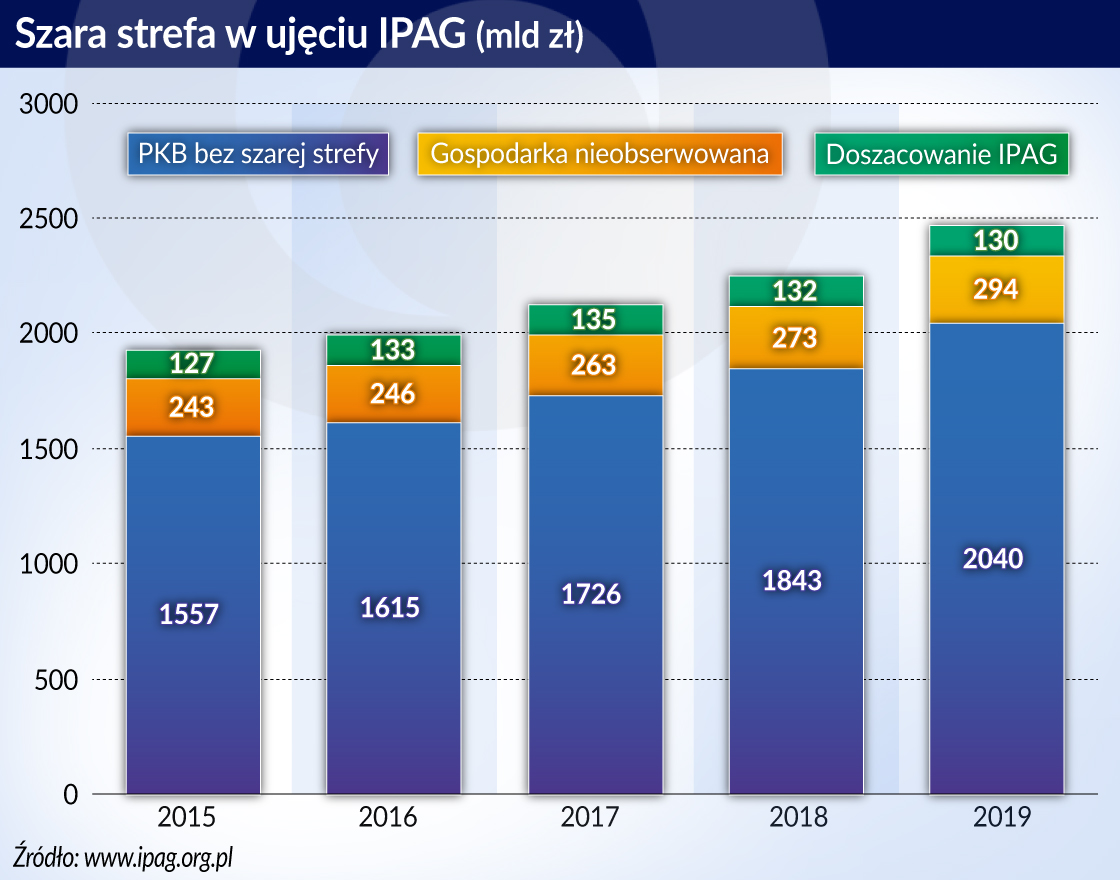

W 2019 r. 17,2 proc. PKB wytworzone zostanie w szarej strefie gospodarczej.

Według prognozy IPAG, w 2019 roku 17,2 proc. produktu krajowego brutto wytworzone zostanie w szarej strefie gospodarczej. Za punkt wyjścia do obliczeń przyjęto najbardziej aktualne szacunki dotyczące szarej strefy, prowadzone przez Główny Urząd Statystyczny (gospodarka nieobserwowana) i obejmujące okres do 2016 roku.

IPAG dokonał projekcji rozmiarów szarej strefy na lata 2017-2019 w części objętej szacunkami GUS i doszacował rozmiary szarej strefy o kilka elementów, które w ocenie IPAG, nie zostały w pełni przez GUS uwzględnianie, a powiększają szarą strefę w Polsce.

Teoria ekonomii i badania empiryczne wskazują na nadmierne regulacje państwowe jako główną przyczynę systemową prowadzącą do działań poza oficjalnym obiegiem gospodarczym. Inne istotne czynniki to zła koniunktura gospodarcza w różnych branżach oraz niska moralność podatkowa producentów i konsumentów.

Analizy IPAG wskazują, że obserwowane w latach 2014-2018 zdecydowane kroki podejmowane przez władze skarbowe, zmiany legislacyjne, a także skoordynowane działania w ramach administracji rządowej doprowadziły do ograniczenia rozmiarów szarej strefy z 19,5 proc. PKB w 2014 roku do prognozowanych 17,2 proc. w bieżącym roku.

Rozliczenia w gotówce

Równie skuteczne mogą okazać się działania systemowe zmierzające do ograniczania kosztów pracy, zmniejszania obciążeń biurokratycznych, upraszczania procedur administracyjnych i przepisów prawnych, jak również ograniczanie rozmiarów obrotu gotówkowego.

Płatności w ramach szarej strefy, dla zatarcia śladów ukrywanej działalności gospodarczej, realizowane są bowiem z reguły za pośrednictwem gotówki. Obrót bezgotówkowy, jak pokazują badania i doświadczenia różnych krajów przyczynia się nie tylko do ograniczania zasięgu szarej strefy, ale także wpływa pozytywnie na wzrost gospodarczy.

Energiczne działania władz w ostatnich kilku latach doprowadziły do przegrupowań w elastycznie zachowującej się szarej sferze gospodarczej, dzięki temu, że jest ona rozproszona w większości działalności gospodarczych oraz ma swój nielegalny komponent.

Przegrupowania polegały na wycofywaniu kapitałów z sektorów, gdzie dotkliwie odczuwało się działania władz i przenoszeniu ich do innych, mniej narażonych na wykrycie przez władze. Inną metodą był transfer za granicę. Przykładowo, w krajach Beneluksu wykryto fabryki papierosów prowadzone przez polskich obywateli. Takich przykładów jest więcej. Kapitały wycofywane z szarej strefy są prawdopodobnie odpowiedzialne za część zwiększonych zakupów mieszkań za gotówkę, co wynika z badań NBP. Popyt gotówkowy na mieszkania w siedmiu dużych miastach wzrósł z 2,03 mld zł w czwartym kwartale 2014 roku do 4,83 mld zł w czwartym kwartale 2017 roku, czyli aż o 137 procent.

Zakup nieruchomości może być jednym z przykładów lokowania zysków z szarej strefy gospodarczej w bezpiecznych miejscach. Może to także świadczyć o wycofywaniu się z szarej strefy na rzecz legalnych działalności po zakumulowaniu odpowiednio wysokiego kapitału. Przenikanie się szarej strefy z oficjalną gospodarką zawsze miało miejsce i podobnie będzie w przyszłości.

Zaniżanie obrotów

Ograniczaniu szarej strefy w jednych działalnościach towarzyszyło jej powiększanie w innych, na co wpływ mogły mieć niektóre elementy polityki gospodarczej. Z badań i szacunków GUS wynika, że największa część szarej strefy przypada na legalnie działające przedsiębiorstwa, które we wszelkiej sprawozdawczości zaniżają wartość swoich obrotów.

Są to przede wszystkim małe i mikro przedsiębiorstwa. W przypadku tych ostatnich mamy do czynienia z niewielką różnicą w przeciętnych wynagrodzeniach zatrudnianych tam pracowników najemnych a minimalnym wynagrodzeniem, którego wysokość jest znacząco podnoszona od wielu lat. W 2018 roku wyniosło ono 2100 zł i było wyższe o 86,5 proc. niż 10 lat temu. Wynagrodzenia innych pracowników wzrastały w nieporównywalnie niższym tempie.

Według szacunków IPAG, średnie wynagrodzenia brutto blisko 70 proc. pracowników najemnych w mikroprzedsiębiorstwach nie przekraczały w 2018 roku kwoty 2500 zł. Relacja takiego wynagrodzenia do minimalnego pogłębia zjawisko wypłacania pracownikom części wynagrodzenia „pod stołem”.

Wielu pracowników mikroprzedsiębiorstw osiąga nierejestrowane przychody.

Skutkiem tego jest osiąganie przychodów poza rejestracją, najczęściej poprzez niewydawanie klientom paragonów fiskalnych. Dotyczy to przede wszystkim szerokiego wachlarza usług świadczonych ludności, w których zatrudnianie wykwalifikowanych pracowników jest absolutnie niezbędne. Instytut w raporcie porusza także kwestię pracy obcokrajowców w szarej strefie, których średnią liczbę w 2018 roku szacuje na 571 tys.

Szare Mazowsze

Kolejnym tematem przedstawionym w raporcie jest eksperymentalne badanie, w oparciu o model ekonomiczny, wojewódzkiego rozkładu szarej strefy gospodarczej w Polsce. Z badania wynika, że udział szarej strefy sięga od 12 proc. PKB w województwie kujawsko-pomorskim do 21 proc. PKB w województwie mazowieckim.

W raporcie analizie została poddana szara strefa w wynajmie mieszkań, głównie w okresach krótkich. Stanowi to konkurencję nie tylko dla hoteli, ale dla firm prowadzących tzw. condohotele i aparthotele, które działają poza szarą strefą, głównie w dużych miastach i kurortach. W tym segmencie rynku źródłem problemów dla wszystkich interesariuszy jest brak jednoznacznych przepisów i ich spójnej interpretacji, przez co m.in. lokale wynajmowane są na cele komercyjne przy wykorzystywaniu ryczałtowego opodatkowania przewidzianego dla wynajmu na cele mieszkaniowe.

Przemyt papierosów, a także ich nielegalna produkcja stanowi jeden z trzech elementów nielegalnej szarej strefy. IPAG szacuje wartość przemytu w 2018 roku na 3,4 mld zł, a nielegalną produkcję krajową na 0,7 mld zł. Udział szarej strefy na rynku papierosów zmniejsza się od 2015 roku, kiedy sięgnął on 19 proc. i w III kwartale 2018 roku spadł do 11,4 proc. Taki rezultat jest wynikiem szeregu posunięć regulacyjnych i zmian systemowych. W najbliższej przyszłości należy oczekiwać dalszego zmniejszania się udziału szarej strefy w przemyśle tytoniowym.