Obligacje wieczyste nie są najlepszym sposobem na finansowanie EFOG

Wświecie skrajnie akomodacyjnej polityki pieniężnej, tańsze byłoby finansowanie Funduszu Ożywienia Gospodarczego poprzez emisję zadłużenia o krótszych terminach zapadalności i transmisja tych niskich stóp procentowych do państw członkowskich poprzez kredyty o niskiej marży i bardzo długich terminach zapadalności.

W ostatnim czasie wiele wybitnych osób opowiedziało się za pomysłem sfinansowania wielkiego pakietu inwestycyjnego (opiewającego na 1,5-2 bln euro) dla wsparcia ożywienia gospodarczego w Unii Europejskiej po pandemii COVID-19 poprzez emisję obligacji wieczystych (tzw. konsoli) Unii Europejskiej. Taki wspólny plan wsparcia dla gospodarki postrzegany jest jako kluczowy element stabilności Unii Europejskiej. Jednym z argumentów na rzecz wykorzystania konsoli jest fakt, że zobowiązanie do spłaty wspólnego długu wieczystego gwarantuje wysoki stopień „uwspólnienia” (mutualization).

Pomysł poparli ostatnio m.in. Luis Garicano, Francesco Giavazzi i Guido Tabellini, Guy Verhofstadt oraz hiszpański rząd (na posiedzeniu Rady Europejskiej z 23 kwietnia 2020 r.), by wymienić tylko kilka najnowszych przykładów. Pomysł poparł także George Soros, który podkreślił, że konsole były w przeszłości stosowane zarówno przez Wielką Brytanię jak i Stany Zjednoczone. Przed wybuchem pandemii COVID-19, w nieco innym kontekście, Pierre Paris i Charles Wyplosz przedstawili propozycję tzw. „planu PADRE” (politically acceptable debt restructuring in the eurozone – akceptowalna politycznie restrukturyzacja zadłużenia w strefie euro) w celu rozwiązania problemu wysokiego zadłużenia publicznego w strefie euro, z grubsza biorąc poprzez zamianę istniejących instrumentów dłużnych na zerokuponowe konsole pozostające w rękach Europejskiego Banku Centralnego.

Pożyczając pieniądze przy pomocy konsoli, UE działałaby wbrew praktyce państw takich jak USA czy Niemcy.

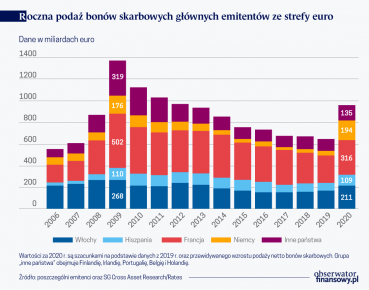

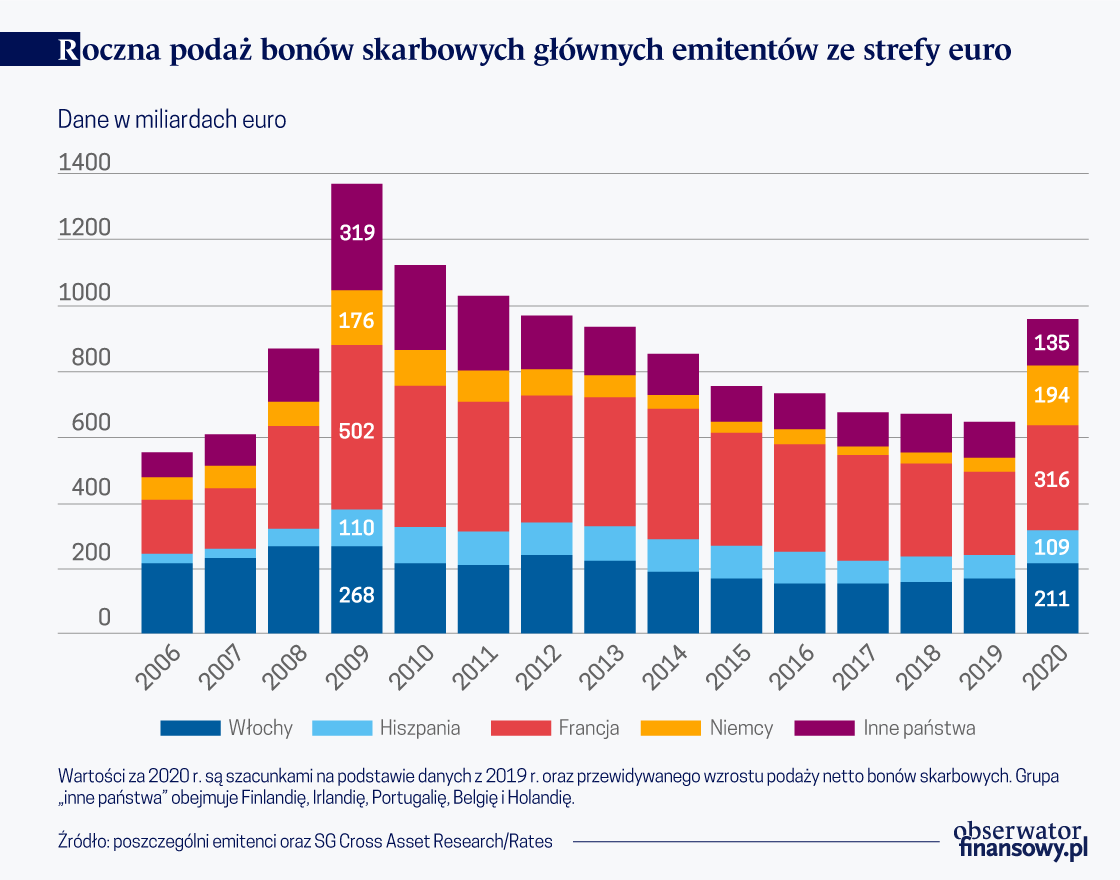

Zgadzamy się z celami, które stoją za tymi propozycjami: zapewnienie państwom kredytu o długim terminie zapadalności będzie kluczowe dla tworzenia odpowiednich warunków do realizacji skutecznej polityki odbudowy gospodarki. Chcemy jednak zwrócić uwagę na jeden fakt. Pożyczając pieniądze przy pomocy konsoli Unia Europejska działałaby całkowicie wbrew aktualnej praktyce państw takich jak Stany Zjednoczone czy Niemcy, które w sytuacji niespodziewanie dużych potrzeb finansowych polegają w dużej mierze na tzw. „krótszej części krzywej rentowności” (tj. kredytach o krótkich terminach zapadalności). Zarówno w 2009 roku, jak i obecnie, Niemcy zareagowały na wzrost napięć finansowych poprzez znaczne zwiększenie emisji zadłużenia krótkoterminowego. Dlaczego agencje zarządzania długiem w Niemczech i innych krajach europejskich nie wolą emisji konsoli albo długu o bardzo długim terminie? Co im (lub nam) umyka?

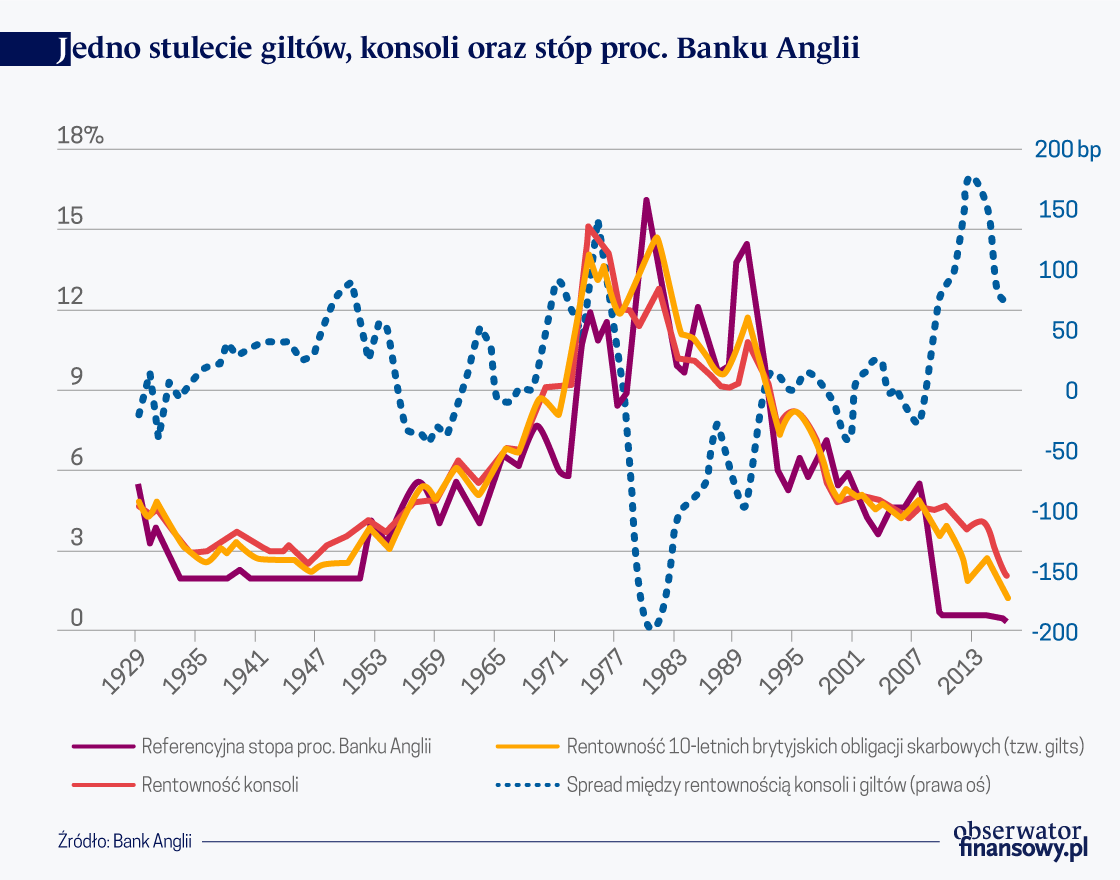

Czym są konsole? Perspektywa historyczna

Konsole są instrumentem dłużnym o najdłuższym możliwym okresie zapadalności. Posiadacz konsoli nie otrzymuje bowiem spłaty kwoty głównej, natomiast jest bezterminowo uprawniony do stałego dorocznego kuponu odsetkowego.

Dług wieczysty występował już w VIII wieku. W celu zachęcenia ludzi do zapisywania gruntów klasztorom, kościół katolicki obiecywał darczyńcom wypłatę rocznej kwoty odzwierciedlającej wartość ziemi. Tę roczną rentę często wypłacano bezterminowo. W średniowieczu walka kościoła z lichwą wytworzyła nieoczekiwane nowe ryzyko dla kredytodawców. W obliczu konieczności spłaty dużych kwot zobowiązań, dłużnicy mogli oskarżyć wierzycieli o lichwę i w ten sposób uwolnić się od zadłużenia. Poprzez wykluczenie dużych spłat kwoty głównej zadłużenie wieczyste zapewniało sposób na ograniczenie tego ryzyka.

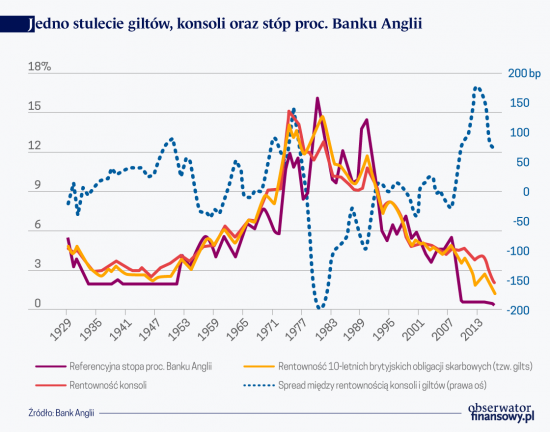

Ostatnie brytyjskie obligacje wieczyste zostały wykupione w 2015 roku.

Rządy państw również eksperymentowały z zadłużeniem wieczystym. W XVI wieku konsole państwowe były przedmiotem obrotu na rynkach wtórnych. W 1752 roku Wielka Brytania przekształciła swój dług w obligacje wieczyste. Alexander Hamilton zrobił to samo, kiedy skonsolidował długi Stanów Zjednoczonych. Konsole wyszły z mody w XIX wieku. Stany Zjednoczone zastąpiły je obligacjami o ustalonym terminie zapadalności w latach 30. XIX wieku. Wielka Brytania wykupiła większość swoich długów wieczystych w 1888 roku. Ostatnie brytyjskie obligacje wieczyste zostały wykupione w 2015 roku.

Czy emisja konsoli jest opłacalna?

Finansowanie bieżącego kryzysu poprzez emisję konsoli ma jedną zasadniczą wadę. W świecie skrajnie akomodacyjnej polityki pieniężnej, zaniechanie korzystania w pełni ze skrajnie niskich stóp oznacza de facto działanie wbrew wysiłkom władz monetarnych, które starają się utrzymać obciążenia odsetkowe dłużników prywatnych i publicznych na możliwie niskim poziomie.

Dlaczego rządy posiadające rating kredytowy AAA, które mogą emitować dług o ujemnym oprocentowaniu i terminie zapadalności sięgającym nawet 10 lat, miałyby wypłacić stosunkowo wyższe kupony odsetkowe, emitując konsole?

Kiedy rząd brytyjski ogłosił wykup ostatnich konsoli w 2014 roku, dyrektor ds. alokacji funduszy multi-asset (tzw. funduszy wielu klas aktywów) w firmie Threadneedle Asset Management powiedział: „Mam nadzieję, że jest to pierwsze z wielu działań w celu obniżenia kosztów odsetkowych i oszczędzania pieniędzy podatników”.

W istocie Europejski Bank Centralny wykorzystał politykę luzowania ilościowego oraz ujemnych stóp procentowych właśnie w celu złagodzenia warunków finansowania. Emitenci z silnym dostępem do rynku i niskim ryzykiem wzrostu kosztów odsetkowych w przypadku refinansowania zadłużenia (tzw. roll-over risk) nie mają właściwie powodu, aby zacząć stosować konsole, tracąc tym samym możliwość skorzystania z niskich krótkoterminowych stóp procentowych. W środowisku niskiego wzrostu, niższe koszty finansowania są kluczowe dla utrzymania zdolności do obsługi zadłużenia.

Propozycja Sorosa, niewątpliwie świadomego powyższego dylematu, zakłada konsole z kuponem odsetkowym 0,5 proc., który jest zbliżony do obecnych krótkoterminowych stóp procentowych dla długów skarbowych różnych krajów strefy euro. Nie jest jednak jasne, czy przy takim kuponie odsetkowym w ogóle pojawi się znaczący popyt prywatny. Wyemitowane przez Wielką Brytanię w 1927 roku konsole wycofane w 2015 roku spotkały się z zainteresowaniem sektora prywatnego, ponieważ ich kupon odsetkowy wynosił 4 proc. Jaki kupon odsetkowy mógłby zainteresować rynki obecnie: 1 proc., 2 proc., więcej?

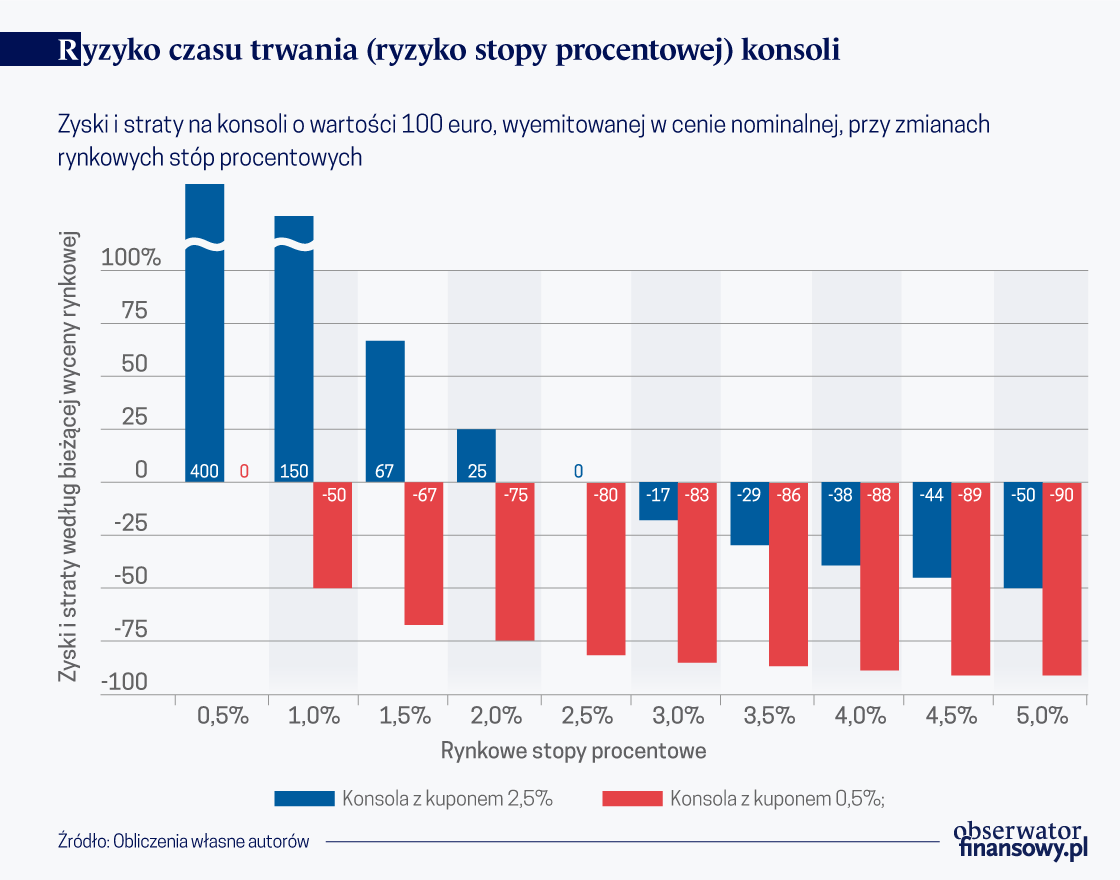

Ryzyko czasu trwania a cena konsoli

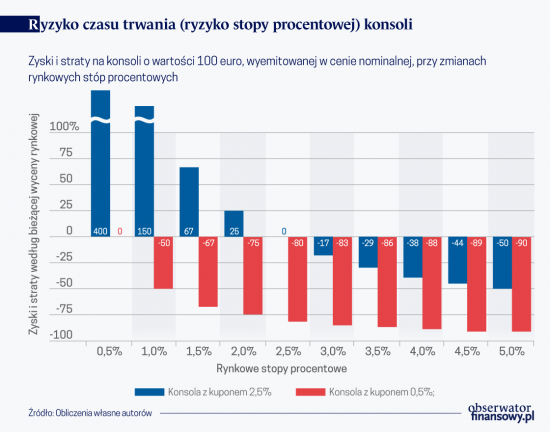

Konsole mają jedną zasadniczą cechę, która czyni je ryzykowną inwestycją o stałym dochodzie. Cena konsoli jest niezwykle wrażliwa na zmiany stóp procentowych. Mówi się, że mają one wysoką durację (czas trwania), co przekłada się na potencjalnie drastyczne skoki wyceny konsoli według bieżącej wartości rynkowej (mark-to-market).

Cena konsoli opiera się na dwóch elementach: jej kuponie odsetkowym c oraz stopie dyskontowej r. Ceną jest po prostu c/r, a czas jej trwania (duracja) jest odwrotnością stopy oprocentowania, 1/r. Wnioskując intuicyjnie, dyskontowanie przyszłości przy niskiej stopie procentowej przypisuje wysokie wartości odległym w czasie płatnościom.

Przedstawiamy wrażliwość cen konsoli na zmiany rynkowych stóp procentowych, zestawiając ze sobą konsole wyemitowane z kuponem odsetkowym 0,5 proc. (jak w przykładzie Sorosa) i konsole opatrzone wyższym kuponem odsetkowym na poziomie 2,5 proc. (bliższy rentowności, której można by oczekiwać w przypadku konsoli Unii Europejskiej, jak wyjaśnimy poniżej). Zakładamy, że konsole mogłyby zostać wyemitowane w cenie nominalnej z kuponem odsetkowym 0,5 proc., tak jak proponował Soros (jeżeli kupon c równy jest r, to cena konsoli wynosi 1). Gdyby referencyjna stopa rynkowa wzrosła do np. 2 proc., to cena obligacji spadłaby do 25 centów! I odwrotnie, gdyby długoterminowe stopy procentowe spadły w przyszłości jeszcze bardziej, zbliżając się do zera, cena konsoli wzrosłaby gwałtownie. W naszym przykładzie z kuponem odsetkowym 0,5 proc., gdyby długoterminowe rentowności rynkowe spadły do poziomu 0,1 proc., wówczas wartość konsoli wzrosłaby pięciokrotnie. To sprawiłoby, że ich wykupienie w przyszłości byłoby bardzo kosztowne.

Wrażliwość konsoli na poziom stóp procentowych sprawia, że są one szczególnie ryzykowną inwestycją w warunkach podwyższonej niepewności co do przyszłych stóp procentowych. O ile stopy procentowe zapewne przez dłuższy czas pozostaną na obecnych historycznie niskich poziomach, o tyle można się spodziewać, że w średnim okresie bezprecedensowe bodźce pieniężne doprowadzą do powrotu pewnego poziomu inflacji, a wraz z nią, także wyższych stóp procentowych. W obliczu ryzyka wzrostu przyszłych poziomów stóp procentowych, inwestorzy w sposób naturalny żądaliby odpowiednio wysokiego kuponu odsetkowego.

W przypadku wieczystych obligacji wyemitowanych przez Unię Europejską (podmiot ponadnarodowy), kupon odsetkowy w sposób naturalny opierać się będzie na oprocentowaniu wolnych od ryzyka instrumentów o najdłuższych dostępnych terminach zapadalności, powiększonym o jakąś premię za ryzyko, celem uwzględnienia zwiększonego ryzyka czasu trwania (ryzyka stopy procentowej) konsoli. Dla porównania, w ramach obecnej polityki pieniężnej 46-letnie obligacje francuskie sprzedawane są z rentownością w okresie do wykupu (tzw. yield to maturity) na poziomie prawie 1 proc. Tymczasem 47-letnie obligacje włoskie sprzedawane są z rentownością w okresie do wykupu na poziomie prawie 3 proc. Średni spread pomiędzy obligacjami 50-letnimi i 10-letnimi dla państw posiadających rating kredytowy A (lub wyższy) wynosi prawie 100 punktów bazowych (dane Bloomberg, 5 maja 2020) – jest to wypadkowa premii za długość trwania oraz oczekiwań co do przyszłych stóp procentowych.

Na podstawie aktualnych warunków rynkowych, kupon odsetkowy dla konsoli strefy euro można by zasadnie wyznaczyć w przedziale od 2,0 proc. do 3,0 proc. W związku z tym, koszty odsetkowe konsoli byłyby znacznie wyższe niż rynkowe stopy oprocentowania długu państwowego o krótszym okresie zapadalności: 10-letnie obligacje francuskie są obecnie sprzedawane z oprocentowaniem nieco poniżej 0 proc., a 10-letnie obligacje niemieckie z oprocentowaniem -0,5 proc.

Istnieje ryzyko, że znaczne przyszłe straty w bilansie instytucji posiadających konsole mogą wpływać na skłonność EBC do normalizacji stóp proc.

Ponadto znaczny udział konsoli na rynku mógłby doprowadzić do wzrostu obaw o stabilność finansową. Aktywa długoterminowe prawdopodobnie trafią ostatecznie do firm ubezpieczeniowych i funduszy emerytalnych, które muszą dopasować długoterminowe aktywa do długoterminowych zobowiązań. Chociaż instytucje te powinny umieć zarządzać ryzykiem czasu trwania (ryzykiem stopy procentowej) lepiej niż inni inwestorzy, to ryzyko czasu trwania konsoli jest bardzo wysokie. Istnieje ryzyko, że znaczne przyszłe straty w bilansie instytucji posiadających te instrumenty mogą wpływać na skłonność Europejskiego Banku Centralnego do normalizacji poziomu stóp procentowych.

Do zilustrowania tego problemu wykorzystujemy propozycję Sorosa: gdyby pośrednicy finansowi kupili po cenie nominalnej konsole z kuponem odsetkowym 0,5 proc. o łącznej wartości 2 bln euro i gdyby długoterminowe stopy procentowe wzrosły do poziomu 2 proc., wówczas straty obliczane według bieżącej wyceny rynkowej (mark-to-market) wyniosłyby 1,5 bln euro.

Dwa instrumenty polityki publicznej

Silni emitenci mogą sobie pozwolić na zaciąganie krótkoterminowych kredytów o bardzo niskim oprocentowaniu i na refinansowanie zadłużenia wraz ze zbliżaniem się terminu zapadalności, redukując w ten sposób wypłacaną przez siebie premię za długość trwania zadłużenia. Sytuacja jest inna w przypadku słabszych emitentów. Muszą oni stawić czoła zarówno wyższym kosztom finansowania jak i większej niepewności co do przyszłego dostępu do rynków kapitałowych. W przypadku tych emitentów wykorzystywanie zadłużenia o długim terminie zapadalności w celu sfinansowania projektów długoterminowych ma znacznie większy sens. Dopasowywanie terminów zapadalności aktywów i wymagalności zobowiązań jest dobrą praktyką w sytuacji, gdy ryzyko związane z refinansowaniem jest niebagatelne

W związku z tym pojawia się następujące pytanie: czy istnieje jakiś sposób, aby Unia Europejska umożliwiła wszystkim państwom członkowskim skorzystanie z dopasowania długoterminowych wydatków inwestycyjnych do bardziej krótkoterminowych zobowiązań? Twierdzimy, że tak.

Wykorzystując w mądry sposób obie strony bilansu, UE może dokonać potężnej „transformacji terminów zapadalności” w imieniu swoich państw członkowskich.

Unia Europejska jest silnym emitentem, który może wykorzystywać stronę aktywów i stronę pasywów swojego bilansu jako dwa odrębne instrumenty polityki publicznej. Europejskie kredyty udzielane państwom członkowskim w ramach wsparcia gospodarczego powinny mieć długi okres zapadalności w celu poprawy stabilności zadłużenia tych państw (zdolności obsługi zadłużenia) oraz ograniczenia ich krótkoterminowych potrzeb pożyczkowych brutto. Natomiast finansowanie tych kredytów, realizowane poprzez emisję obligacji Unii Europejskiej, powinno w większym stopniu polegać na „krótkim końcu krzywej rentowności” (tj. na krótkoterminowym zadłużeniu), tak aby w pełni korzystać z akomodacyjnej polityki pieniężnej Europejskiego Banku Centralnego. Innymi słowy, wykorzystując w mądry sposób obie strony bilansu, Unia Europejska może dokonać potężnej „transformacji terminów zapadalności” w imieniu swoich państw członkowskich. Co niezwykle istotne, taki proces przekształcania terminów zapadalności jest finansowany przez państwa-kredytobiorców, a więc nie zależy on od transferów czy wykorzystania pieniędzy podatników z innych krajów.

Sumując, Unia Europejska jest w najlepszym położeniu, by wykorzystać swój status kredytobiorcy z silnym dostępem do rynku. Najtańszym sposobem sfinansowania Europejskiego Funduszu Ożywienia Gospodarczego byłaby emisja wspólnego długu Unii Europejskiej o krótszych terminach zapadalności, a następnie przeniesienie tych niskich stóp procentowych na państwa członkowskie poprzez udzielanie kredytów o niskich marżach w relacji do kosztów samego finansowania i o bardzo długich terminach zapadalności. Wspieranie państw członkowskich poprzez niskie stopy procentowe i transformację terminów zapadalności dodatkowo wzmocniłoby zdolność do obsługi zadłużenia we wszystkich państwach członkowskich.

Ważne jest, aby myśleć o emisji długu Unii Europejskiej i dostarczaniu unijnego finansowania państwom członkowskim jako o dwóch oddzielnych instrumentach polityki publicznej. Mając bowiem do czynienia z wielkimi i złożonymi wstrząsami w gospodarce, które testują naszą zdolność jej stabilizowania, nie możemy sobie pozwolić na luksus pomijania narzędzi stabilizacyjnych, które mogą nam pomóc w opracowaniu skutecznych i sprawiedliwych rozwiązań aktualnych europejskich bolączek.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Medialne dyskusje dotyczące projektu ustawy budżetowej na ogół koncentrują się na przyziemnych kwestiach: kto i ile otrzyma pieniędzy oraz komu i ile pieniędzy zostanie zabrane. Najważniejszym jednak problemem jest zdolność do finansowania potrzeb pożyczkowych państwa zarówno w krótkiej, jak i w dłuższej perspektywie.

Wprowadzenie euro jest niebezpieczne z ekonomicznego i politycznego punktu widzenia. Polska gospodarka jest jeszcze niedojrzała, różnice technologiczne, rozwój systemu finansowego, poziom konkurencyjności wymagają przyspieszonej modernizacji. Nasza gospodarka wychodzi dopiero z rozwoju zależnego, potrzebny jest czas.

Przyspieszenie modernizacji systemu przemysłowego i wzmocnienie sektora produkcyjnego, osiągnięcie większej samodzielności naukowo-technicznej, szersze otwarcie i wspieranie współpracy międzynarodowej to główne kierunki rozwoju gospodarki chińskiej w latach 2026–2030.

Po 2027 r. na rynku miedzi podaż projektów inwestycyjnych, które wchodzą w fazę wydobycia, będzie ograniczona. A popyt będzie rósł w większym tempie niż podaż. Dlatego pojawi się na tym rynku poważny deficyt – powiedział w wywiadzie dla „Obserwatora Finansowego” Jakub Szkopek, analityk Erste Securities Polska.

Czy istnieją finansowe uwarunkowania upadku mocarstw? Historia sugeruje, że tak. Można je ująć w prostą zasadę – „prawo Fergusona”: każde mocarstwo, które wydaje więcej na obsługę długu niż na obronę, ryzykuje, iż przestanie być mocarstwem.

Przemysł wytwórczy jest źródłem innowacji, ale standardowe dane branżowe pokazują, że jego produktywność w USA jest w stagnacji. W niniejszym artykule dowodzimy, że standardowe pomiary zaniżają rzeczywisty wzrost produktywności w tym sektorze, zwłaszcza w branżach, w których trudno jest śledzić dynamikę wzrostu jakości.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Chińskie społeczeństwo starzeje się szybko. Wynika to z niskiego wskaźnika urodzeń, będącego m.in. efektem wieloletniego stosowania polityki jednego dziecka, spadku liczby ludności i rosnącej średniej długości życia. Proces ten prowadzi do kurczenia się populacji i wzrostu udziału osób starszych w społeczeństwie, co stwarza wyzwania zarówno dla systemu emerytalnego, jak i gospodarki.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.