Na ścieżce dezinflacji, ale i wolniejszego wzrostu PKB

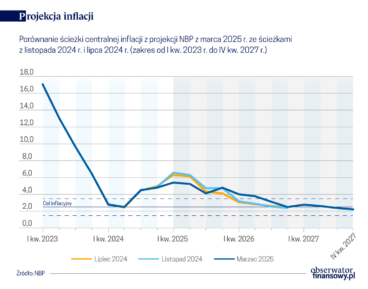

Inflacja CPI w 2025 r. ma być aż o 1 punkt procentowy niższa niż zakładana w marcowej projekcji i wyniesie 3,9 proc. W 2027 r. spadnie nawet do 2,4 proc. – wynika z lipcowego „Raportu o inflacji”. Co roku wolniejszy będzie także wzrost PKB Polski.

Projekcja inflacji i PKB przygotowywana przez Departament Analiz i Badań Ekonomicznych (DABE) NBP na podstawie modelu ekonometrycznego NECMOD jest częścią „Raportu o inflacji”. Dokument powstaje trzy razy w roku – w marcu, lipcu i listopadzie.

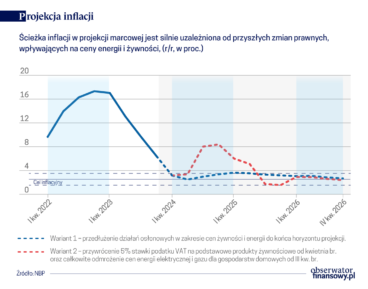

W tym roku zmiana między marcową a listopadową projekcją była znacząca. W marcowej projekcji, opartej na starym koszyku inflacyjnym Głównego Urzędu Statystycznego (GUS), zakładano, że inflacja CPI w 2025 r. wyniesie 4,9 proc. Nowa projekcja lipcowa, oparta na aktualnym koszyku GUS i kolejnych odczytach inflacji, przewiduje już tylko 3,9 proc. inflacji CPI w 2025 r. Jeśli obecny stan prawny ulegnie zmianie i wejdzie w życie ustawa mrożąca ceny energii, to inflacja może być jeszcze niższa.

– Cały czas inflacja jest pod wpływem czynników regulacyjno-podatkowych. […] To nas trochę odróżnia od gospodarki amerykańskiej i strefy euro, tam mamy wyższą inflację bazową niż CPI, u nas być może taka sytuacja nastąpi już od lipca, kiedy ustąpi ten efekt bazy – mówił Jacek Kotłowski, dyrektor DABE NBP podczas prezentacji raportu.

– Bardzo duży jest ten komponent cen regulowanych we wskaźniku CPI, ale on się zmniejsza, tak samo jak zmniejsza się ten czynnik rynkowy. Jesteśmy na ścieżce dezinflacji – dodał.

Według centralnej ścieżki projekcji w III kw. 2025 r. inflacja konsumencka wyniesie 2,9 proc., a w IV kw. – 3,6 proc. W 2026 r. będzie to odpowiednio: 3,5 proc., 3,2 proc., 3,1 proc. i 2,7 proc., zaś w 2027 r.: 2,6 proc., 2,5 proc., 2,3 proc. i 2,1 proc. Trwały powrót inflacji CPI do celu (2,5 proc. +/- 1 pkt proc.) nastąpi w I kw. 2026 r.

W tym scenariuszu uwzględniono obniżkę cen gazu od lipca 2025 r. (zmniejsza inflację CPI o 0,2 punktu procentowego) i przywrócenie opłaty mocowej (zwiększa inflację CPI o 0,4 punktu procentowego). Założeniem jest także utrzymanie obecnych taryf na energię.

– Zakładamy, że inflacja w trzecim kwartale 2025 r., czyli de facto już w lipcu, powróci do pasma odchyleń od celu inflacyjnego. Zakładamy, że na trzeci kwartał ta inflacja ta wyniesie 2,9 proc. W związku z założeniem o odmrożeniu cen energii od października zakładamy wzrost inflacji do poziomu 3,6 proc., po czym ponowny powrót do pasma odchyleń od celu 2,5 proc. i pozostanie w tym paśmie właściwie do końca horyzontu projekcji – opisywał Jacek Kotłowski.

– Gdyby odmrożenie energii nie miało miejsca, ewentualnie gdyby zostały obniżone taryfy, to oczywiście inflacja pod koniec roku może być niżej – zastrzegł.

„W latach 2026-2027 inflacja CPI będzie znajdować się pod coraz silniejszym wpływem słabnącego tempa wzrostu wynagrodzeń, które ze względu na mechanizmy rynkowe oddziałuje z pewnym opóźnieniem na kształtowanie się cen. Dezinflacji będzie sprzyjać również założony umiarkowany wzrost cen importu związany z niską inflacją w otoczeniu polskiej gospodarki oraz obniżonym poziomem cen na światowych rynkach surowców energetycznych. W dalszym horyzoncie projekcji spadek dynamiki cen będzie wspierany przez niską presję popytową odzwierciedloną w obniżeniu się luki popytowej, która ponownie będzie przyjmowała ujemne wartości. W wyniku oddziaływania powyższych czynników inflacja CPI w latach 2026-2027 powróci do przedziału odchyleń od celu inflacyjnego NBP (2,5 proc. +/- 1 pkt proc.)” – napisano w samym „Raporcie o inflacji. Lipiec 2025”.

PKB w rytm środków z UE

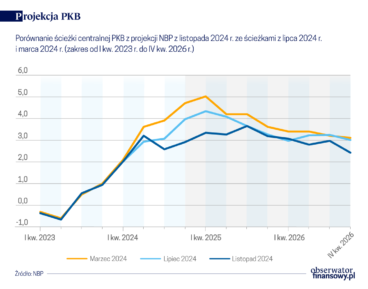

Wraz z dynamiką inflacji w długim terminie będzie niestety spadać też dynamika PKB. Najnowsza projekcja zakłada 3,6 proc. wzrost PKB w 2025 r.; 3,1 proc. wzrost w 2026 r. i tylko 2,5 proc. wzrost PKB w 2027 r. (w marcowej projekcji zakładano odpowiednio: 3,7 proc., 2,9 proc. oraz 2,3 proc. wzrostu PKB).

Projekcja uwzględnia już majową obniżkę stóp procentowych o 50 punktów bazowych, siłą rzeczy nie uwzględnia jeszcze lipcowej obniżki o 25 punktów bazowych, która sprowadziła stopę referencyjną do 5,0 proc.

„Dynamika krajowego PKB przyspieszy do 3,6 proc. w 2025 r. z poziomu nieco poniżej 3 proc. w ub.r., do czego w istotnym stopniu przyczyni się silny wzrost napływu funduszy unijnych w ramach perspektywy finansowej 2021-2027 oraz Krajowego Planu Odbudowy. W dalszym horyzoncie projekcji pozytywny wpływ tych czynników będzie wygasać, przekładając się na spowolnienie aktywności gospodarczej. Tylko w niewielkim stopniu wzrost PKB w Polsce w latach 2025-2027 będzie wspierany przez popyt zagraniczny przy oczekiwanym jedynie ograniczonym ożywieniu w strefie euro. Jednocześnie przy założonym w projekcji utrzymaniu stóp procentowych NBP na stałym poziomie (w tym stopy referencyjnej równej 5,25 proc.), rosnąca w kolejnych latach realna stopa procentowa będzie ograniczać prognozowaną dynamikę popytu krajowego” – napisano w raporcie.

Poza wzrostem wykorzystania funduszy unijnych koniunkturę będą napędzać transformacja energetyczna oraz zbrojenia. Analitycy NBP odnotowują zapowiedzi miliardowych przedsięwzięć – np. szacowana wartość inwestycji w morską energetykę wiatrową do 2040 r. to 130 mld zł, a planowane inwestycje w infrastrukturę przesyłową w latach 2025-2034 to 64 mld zł.

– Spodziewamy się, że w roku bieżącym koniunktura poprawi się w stosunku do poprzedniego roku. Powodem jest przede wszystkim napływ środków unijnych zarówno z nowej perspektywy finansowej, ale również z Krajowego Planu Odbudowy. On będzie podnosił ścieżkę inwestycji. Zakładamy, że w tym roku absorpcja funduszy unijnych wzrośnie o ponad 40 mld względem ubiegłego roku, czyli o ponad 70 proc. Oczywiście widzimy pewne ryzyko w dół. W projekcji założyliśmy pełne wykorzystanie środków z KPO […] do trzeciego kwartału przyszłego roku – wyjaśniał Jacek Kotłowski.

Jeśli wykorzystanie funduszy będzie mniejsze, to naturalnie wzrost będzie słabszy. Ryzykiem dla wzrostu są także rosnące w horyzoncie projekcji realne stopy procentowe (z założenia nie przewiduje się w tym dokumencie przyszłych zmian w polityce pieniężnej). Do tego dochodzi ograniczony popyt zagraniczny poprzez umiarkowane ożywienie w strefie euro, a także zakończenie wydatkowania środków z części dotacyjnej instrumentu NextGenerationEU na przełomie lat 2026–2027.

Niestraszne wojny handlowe

Z projekcji analityków NBP wynika za to, że wojna handlowa dla polskiej gospodarki nie będzie taka straszna jak choćby jej obraz w mediach.

– Naszym zdaniem wpływ na polską gospodarkę tych zmian w polityce handlowej będzie bardzo niewielki – poniżej 0,1 proc. PKB – również właściwie prawie zaniedbywalny. Dlaczego tak jest? Sama skala tych ceł nakładanych na Europę jest stosunkowo niewielka. […] Niezależnie od tego, przy założeniu braku retorsji celnych jest tak, że nasza ekspozycja na Stany Zjednoczone jest relatywnie niewielka. To nieco ponad 3 proc. udziału w naszym eksporcie towarów – wyjaśniał dyrektor DABE.

Dodał również, że poszukiwanie przez chińskie przedsiębiorstwa nowych rynków zbytu powinno też sprzyjać niższej inflacji w Europie. W przeciwną stronę może za to działać prawodawstwo Unii Europejskiej i wprowadzanie systemu ETS2 od 2027 r., który rozszerzy unijny handel emisjami na nowe obszary w tym na budownictwo i transport.

– Ciąży nad nami poważniejsze ryzyko dla inflacji, bardziej długookresowe. To jest wprowadzenie systemu ETS2 od 2027 r. Wpływ na inflację jest bardzo silny i negatywny, podbijający inflację. Nie ujęliśmy tego w projekcji, po pierwsze, dlatego że jest dyrektywa unijna, natomiast nie ma ustawodawstwa krajowego. Drugi powód jest taki, że właściwie nie wiemy, jakie będą tego ceny – wyjaśniał dyrektor Kotłowski.

– Jest na razie przedział cen, 45 euro za megawatogodzinę, ale w cenach sprzed paru lat. Dzisiaj to wychodzi prawie 60 euro. […] Gdyby rzeczywiście taki poziom przyjęły te ceny uprawnień do emisji, to mogłoby to podbić inflację aż o dwa punkty procentowe. I jednocześnie oczywiście obniżyć wzrost gospodarczy, bo to jest negatywny szok podażowy – podsumował dyrektor DABE.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP.

Najpierw wzmożenie, a potem spowolnienie inwestycyjne w rytm wykorzystywania funduszy unijnych oraz inflacja w celu w 2027 r. – to w skrócie najnowsza projekcja analityków NBP z „Raportu o inflacji. Marzec 2025 r.”.

Inflacja CPI w 2024 r. wyniesie 3 proc.; w 2025 r. – 3,4 proc., a w 2026 r. – 2,9 proc. – zakłada marcowa projekcja z Raportu o inflacji przygotowana przez Departament Analiz i Badań Ekonomicznych NBP. Ścieżka inflacji jest niższa, a PKB wyższa niż w projekcji listopadowej.

Listopadowy „Raport o inflacji” NBP, podobnie jak dwa poprzednie w 2024 r., przynosi niższą projekcję wzrostu PKB w I kwartale 2025 r. Ma on wynieść 3,3 proc. (w lipcu spodziewano się wzrostu o 4,3 proc, a w marcu nawet o 5 proc.). Przyczyny to kondycja gospodarki niemieckiej, niższa konsumpcja w Polsce i niższe inwestycje.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

W dobie skrótu informacji łatwo jest pomylić banki. A centralny jest tak różny od komercyjnego, jak koń od konika morskiego. Najlepiej te różnice widać, gdy mowa o zysku.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Lata restrykcyjnej polityki jednego dziecka w Chinach, a następnie pandemia i surowa strategia „zero COVID” odbiły się na liczbie urodzeń. Dzietność gwałtownie spadła, a społeczeństwo coraz szybciej się starzeje. W połączeniu z rosnącą długością życia to demograficzna bomba zegarowa.

Zimbabwe jest krajem o wyjątkowo turbulentnej historii monetarnej. Pokazuje ona między innymi, do czego może doprowadzić brak niezależności banku centralnego.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Kraje Zachodu wyzbyły się kontroli nad gałęziami przemysłu o fundamentalnym znaczeniu dla transformacji cyfrowej, uzasadniając to chęcią ochrony środowiska. Skorzystały na tym zwłaszcza Chiny – zarówno gospodarczo, jak i politycznie.

Waluty cyfrowe powiązane z pieniądzem fiducjarnym, czyli stablecoins, mierzą się z nieuniknionym w ich sytuacji napięciem pomiędzy wiarygodnością a konkurencyjnością – czyli „paradoksem stablecoina". By go lepiej zrozumieć, w artykule analizujemy konkurencyjne strategie USA i Chin.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.