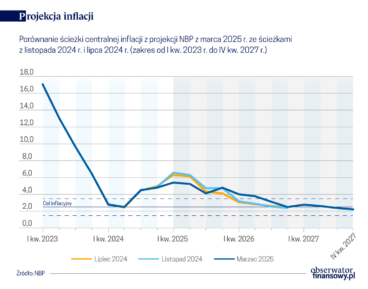

Centralna ścieżka projekcji NBP zakłada, że inflacja CPI w 2025 r. znajdzie się na poziomie 3,7 proc., w 2026 r. wyniesie 2,9 proc., a w 2027 r. obniży się do 2,5 proc. – wynika z listopadowej projekcji Narodowego Banku Polskiego.

Centralna ścieżka PKB zakłada wzrost w 2025 r. na poziomie 3,4 proc., w 2026 r. na poziomie 3,7 proc., a w 2027 r. na poziomie 2,6 proc.

Inflacja bazowa według centralnej ścieżki NBP ma wynieść w 2025 r. 3,3 proc., w 2026 r. 3,1 proc., a w 2027 r. 2,9 proc.

„Informacje i dane, które napłynęły po zamknięciu projekcji lipcowej, przyczyniły się do obniżenia prognozy krajowego tempa wzrostu gospodarczego w 2025 r. oraz jej wyraźnego podniesienia w 2026 r.” – napisano w raporcie NBP.

Z raportu wynika, że czynnikiem wpływającym na obniżenie prognozy wzrostu gospodarczego w 2025 r. względem lipcowej projekcji była niższa od oczekiwań jego realizacja w II kw. br., w tym w szczególności poziom aktywności inwestycyjnej.

„Było to powiązane z wolniejszym napływem funduszy UE wynikającym z opóźnienia w wykorzystaniu środków w ramach KPO. Aby ułatwić wykorzystanie tych środków, Komisja Europejska zgodziła się na przedłużenie o trzy miesiące – do końca 2026 r. – możliwości ich wydatkowania” – napisano.

Analitycy NBP wskazują, że przy założeniu pełnego wykorzystania funduszy z programu KPO, wyższa względem projekcji lipcowej absorpcja środków unijnych w 2026 r. będzie wpływać na poprawę krajowej koniunktury, w tym ścieżki inwestycji.

„W kierunku podwyższenia perspektyw wzrostu popytu krajowego, w największym stopniu w 2026 r., będą również oddziaływać obniżki stóp procentowych – łącznie o 0,75 punktu procentowego – uchwalone przez RPP po zamknięciu lipcowej projekcji” – dodano.

W najnowszej projekcji wskazano, że w porównaniu do wyników poprzedniej rundy prognostycznej, prognozowana ścieżka inflacji CPI została natomiast nieznacznie zrewidowana w dół w latach 2025–2026 i w górę w 2027 r.

„W 2025 r. obniżono prognozę dynamiki cen energii względem projekcji lipcowej w wyniku przedłużenia do końca IV kw. 2025 r. mechanizmu ceny maksymalnej na energię elektryczną dla gospodarstw domowych” – wskazano.

Zdaniem analityków NBP wpływ na inflację CPI tej obniżki ogranicza nieco wyższa prognoza dynamiki cen żywności nieprzetworzonej uwzględniająca odczyt tej kategorii za III kw. 2025 r.

„W latach 2026–2027 wpływ tych czynników na dynamikę cen konsumenta wygaśnie, a jednocześnie ograniczająco na tempo dezinflacji będzie oddziaływać poprawa krajowej aktywności gospodarczej odzwierciedlona w wyższej niż w projekcji lipcowej luce popytowej. W konsekwencji inflacja CPI w 2026 r. ukształtuje się na poziomie zbliżonym, a w 2027 r. – nieznacznie wyższym niż w poprzedniej rundzie prognostycznej” – podsumowali.

Projekcja inflacji i PKB została sporządzona z uwzględnieniem danych dostępnych do 15 października 2025 r.

jz/ ana/