Do końca horyzontu projekcji NBP, czyli do 2027 r., polska gospodarka powinna pozostać w stanie równowagi – ocenił dyrektor Jacek Kotłowski, Departamentu Analiz i Badań Ekonomicznych NBP. Dodał, że perspektywy dla inflacji pozostają korzystne, a luka popytowa w okolicy zera jest spójna z inflacją na poziomie 2,5 proc.

„Pozytywnym elementem jest oczywiście to, że gospodarka znajduje się już bardzo blisko stanu równowagi i wydaje się, że w tej równowadze powinna pozostać w zasadzie w całym horyzoncie projekcji. W horyzoncie projekcji inflacja kształtuje się w pobliżu 2,5 proc., w paśmie odchylenia od celu 2,5 proc. +/- 1 pp., a jednocześnie luka popytowa kształtuje się w okolicach zera” – powiedział Kotłowski podczas konferencji prasowej.

„Jeśli chodzi o krajową aktywność gospodarczą, to w projekcji przesunęliśmy szczyt aktywności na 2026 r. Wydaje się, że ze względu na to opóźnienie czy przesunięcie w wykorzystaniu środków unijnych, plus efekty dotychczasowych obniżek stóp procentowych, szczyt koniunktury przypadnie w 2026 r., natomiast spodziewamy się, że w 2027 r. będziemy mieli delikatne spowolnienie związane właśnie z tym zakończeniem wykorzystania środków unijnych” – dodał.

Kotłowski poinformował, że perspektywy dla inflacji w Polsce kształtują się korzystnie.

„Inflacja dzisiaj kształtuje się już w pobliżu 2,5 proc., czyli jest zgodna z celem inflacyjnym. Natomiast w horyzoncie projekcji spodziewamy się, że ta tendencja się utrzyma. Będziemy mieli też dosyć silny impuls dezinflacyjny ze strony gospodarki chińskiej” – wskazał.

„Jak popatrzymy na inflację z takiego bardziej makroekonomicznego punktu widzenia, czy takiego bardziej syntetycznego, to mamy teraz moment, kiedy luka popytowa jest jeszcze ujemna, ale wchodzimy w okres, kiedy ta luka się domyka. […] Ona jest nieznacznie dodatnia w przyszłym roku, potem jest nieznacznie ujemna, ale wydaje się, że już zaczyna się kształtować w okolicach zera. Przypomnę, że zerowa luka popytowa jest spójna z inflacją na poziomie 2,5 proc. Wydaje się, że gospodarka zaczyna się stabilizować w okolicach tego stanu równowagi” – dodał.

NBP szacuje, że jeżeli ceny prądu dla gospodarstw domowych zostaną odmrożone od 2026 r. (rząd zapowiada spadek taryfy URE w okolice obecnego poziomu mrożenia, czyli brak zmian cen), to wskaźnik inflacji wzrósłby z tego tytułu o 0,3–0,4 pp.

Dodatkowo wzrost opłaty mocowej od przyszłego roku o 50 proc. może podbić CPI o 0,2 pp.

„Także możemy mieć taki skok inflacji w grudniu, w styczniu, po spadku w listopadzie. Ale wydaje się, że ten skok, po pierwsze, będzie miał raczej charakter przejściowy. Po drugie, nie powinien wybić inflacji z pasma odchyleń od celu inflacyjnego” – ocenia ekonomista.

„Być może w 2026 r. będziemy mieli nieco wolniejsze tempo dezinflacji związane też z czynnikami regulacyjnymi, ale również z tym, że mamy kumulację środków unijnych, przejściowo wyższy wzrost gospodarczy, nieznacznie dodatnią lukę popytową, co może dezinflację trochę spowolnić. Ale z drugiej strony mamy cały czas słabnącą dynamikę kosztów pracy, czy bardzo silny zewnętrzny impuls deflacyjny. Z kolei w 2027 r. to nadal słabnące tempo wzrostu wynagrodzeń i osłabienie aktywności gospodarczej po wykorzystaniu środków UE” – dodał.

Według odczytu flash GUS inflacja w październiku 2025 r. wyniosła 2,8 proc. W ocenie Kotłowskiego, „jeszcze bardziej cieszy”, że w październiku prawdopodobnie wyraźnie obniżyła się inflacja bazowa.

„Widzimy obniżenie (inflacji – PAP) zarówno, jeśli chodzi o towary, jak i o usługi. Mamy bardzo silny ten impuls dezinflacyjny, zewnętrzny również. Jeśli chodzi o ceny towarów rynkowych, to ich dynamika jest już ujemna. Czyli mamy deflację w cenach towarów rynkowych. To, co powoduje, że towary ogółem są na plusie, to są oczywiście towary akcyzowe. Jeśli chodzi natomiast o towary rynkowe, jesteśmy już na minusie” – powiedział Kotłowski.

„Ale również mamy proces dezinflacji rozumiany bardziej ekonomicznie. Widać wyraźnie, że obniża się inflacja bazowa i to obniżenie jest mniej więcej po połowie towary rynkowe, po połowie usługi. To, co ją podbija trochę, to są oczywiście towary akcyzowe. Dezinflacja w usługach też jest trochę wolniejsza. Cały czas wyraźnie dynamika cen usług przekracza 5 proc., ale jest to też fenomen światowy. W tym przypadku – usług – ten szok covidowy trwa znacznie dłużej, bo ceny usług są jednak mimo wszystko bardziej lepkie, a działa też mechanizm płacowy, który powoduje, że to obniżanie jest powolne” – dodał.

Procesowi dezinflacji pomaga także kształtowanie się cen surowców, które od projekcji lipcowej wzrosły jedynie nieznacznie, a także żywności.

„Generalnie surowce działają w kierunku niższej inflacji. To też widać w naszej projekcji, że dynamika cen surowców jest niżej. Jeśli chodzi o surowce żywnościowe, to właściwie obniżyliśmy wszystkie komponenty, też pszenicę i wieprzowinę. Właściwie jedyny czynnik, który poszedł w górę, to są ziemniaki. Natomiast cała reszta w dół. Tu mamy bardzo silne spadki cen surowców” – powiedział Kotłowski.

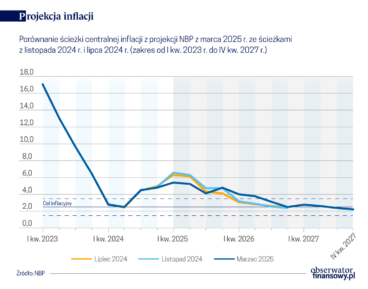

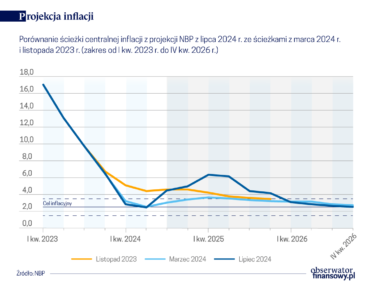

Centralna ścieżka listopadowej projekcji NBP zakłada, że inflacja CPI w 2025 r. znajdzie się na poziomie 3,7 proc., w 2026 r. wyniesie 2,9 proc., a w 2027 r. obniży się do 2,5 proc.

Centralna ścieżka PKB zakłada wzrost w 2025 r. na poziomie 3,4 proc., w 2026 r. na poziomie 3,7 proc., a w 2027 r. na poziomie 2,6 proc.

Inflacja bazowa według centralnej ścieżki NBP ma wynieść w 2025 r. 3,3 proc., w 2026 r. 3,1 proc., a w 2027 r. 2,9 proc.

tus/ asa/