Centra danych – dynamiczna ekspansja i kluczowe wyzwania

Na konkurencyjność gospodarczą w epoce cyfrowej coraz wyraźniej wpływają centra danych, których rozwój napędza sztuczna inteligencja. W wielu krajach, główną barierą ich wzrostu jest dostęp do taniej energii i sieci przesyłowych.

(@Getty Images)

Centra danych (CD) to fizyczne obiekty mieszczące komputery i serwery odpowiedzialne za przechowywanie, przetwarzanie i przesyłanie danych, wykorzystywane przez całą dobę. Można je porównać do cyfrowego odpowiednika magazynów, ale zamiast gromadzić i przechowywać produkty, zarządzają danymi i je udostępniają. Zawierają tysiące wydajnych urządzeń, które muszą być utrzymywane w temperaturze 18–27°C. Typowe centrum danych ma powierzchnię dużego obiektu handlowego, ale największe (hiperscalers) odpowiadają wielkości kilku boisk piłkarskich. To pozwala na równoczesny dostęp do nich przez miliony użytkowników. Stoją za nimi przede wszystkim giganci technologiczni, tacy jak Amazon, Microsoft czy Google.

Globalny boom

Kluczowym czynnikiem dynamicznego wzrostu liczby danych stała się digitalizacja gospodarek, a w ostatnich latach rozwiązań chmurowych i sztucznej inteligencji oraz rozwoju oprogramowania jako usługi (SaaS). Należy do tego dodać rosnącą cyfryzację usług publicznych, związanych np. z opieką zdrowotną, a także rozwój internetu rzeczy i wdrażanie sieci 5G. Fortune Business Insights szacuje wartość globalnego rynku centrów danych w 2024 r. na 243 mld dol. z prognozą 585 mld w 2032 r., a liczba hiperskalowalnych centrów ma się podwajać co pięć lat. To wynik gwałtownie rosnącego popytu na moc obliczeniową, który jest m.in. skutkiem trenowania wielkich modeli językowych (LLM – Large Language Models). Dużą rolę odgrywa też zjawisko tzw. kolokacji, czyli przenoszenia lokalnych, firmowych centrów danych do wyspecjalizowanych i bardziej technologicznie zaawansowanych oraz zaprojektowanych do obsługi znacznie większych ilości danych obiektów. To w większości przypadków rozwiązania tańsze niż utrzymywanie własnych serwerowni. Stąd plany ogromnych inwestycji kapitałowych, które według analizy firmy konsultingowej McKinsey będą opiewać nawet na 7 bln dol., co jest porównywalne z blisko czterokrotnością wartości nominalnej rosyjskiego PKB! Z tej kwoty około 4 bln dol. przeznaczone zostanie na sprzęt komputerowy, a reszta głównie na nieruchomości i infrastrukturę energetyczną. Ponad 40 proc. tych wydatków zostanie zainwestowana w USA. Dodatkowo koszty utrzymania mocy obliczeniowej wyniosą 6,7 mld dol. pod koniec dekady. Zastosowania AI mają odpowiadać w 2027 r. już za 28 proc. obciążenia centrów danych, a rozwiązania chmurowe za 50 proc. Z czasem znaczenie tych pierwszych będzie rosnąć kosztem innych zastosowań.

Centra danych wymagają ogromnych inwestycji z uwagi na postęp technologiczny, który sprawia, że możliwości modernizacji rozwiązań sprzed ery AI dobiegają końca, a dotychczasowe procesory ogólnego zastosowania muszą zostać zastąpione specjalistycznymi procesorami GPU, które działają w sposób zintegrowany, generując znacznie wyższą moc obliczeniową i wyższe zapotrzebowanie na energię. Szacuje się, że około 70 proc. popytu na nowe centra będzie związane z hiperskalerami lokalizowanymi przez gigantów technologicznych w USA. Goldman Sachs twierdzi, że pięć amerykańskich przedsiębiorstw hiperskalowych o najwyższych nakładach inwestycyjnych wyłoży łącznie 736 mld dol. w latach 2025–2026. Zapowiadają one ulokowanie wielkich kampusów w wielu stanach. Należą do nich Projekt Rainer Amazona dla Antropic realizowany m.in. w Indianie za 8 mld dol. i warta 10 mld dol. inwestycja Meta w Luizjanie. Za największą inwestycją stoi jednak OpenAI, startup, który zapoczątkował boom na sztuczną inteligencję. Zawarł on kilka tygodni temu umowy z producentami chipów Nvidia, Advanced Micro Devices i Broadcom, których koszt może przekroczyć bilion dolarów. Celem jest zapewnienie około 26 GW mocy obliczeniowej dla centrów danych, które odpowiadają energii niezbędnej do zasilenia około 20 mln amerykańskich domów. Istniejące centra danych zmieniają też właściciela. Grupa inwestorów, w tym BlackRock, Microsoft i Nvidia, przejęła od australijskiego konsorcjum, będącego jednym z największych na świecie operatorów centrów danych (Aligned Data Centers), prawie 80 obiektów, w ramach transakcji o wartości 40 mld dol. To tylko niektóre przykłady obrazujące niezwykły ruch i konkurencję w branży.

Impulsy wzrostu

Obecnie centra danych obsługują około 95 proc. światowego ruchu internetowego, zapewniając łączność w czasie rzeczywistym. Większość z nich zlokalizowana jest w gospodarkach rozwiniętych, a USA odpowiadają za ponad 45 proc. światowych CD, czyli około 5,5 tys. obiektów. Znaczna ich część skupiona jest przy lotnisku Waszyngton-Dulles w Północnej Wirginii – obszarze często nazywanym Aleją Centrów Danych. Według Światowego Forum Ekonomicznego drugie miejsce zajmują Niemcy (520 obiektów), następnie Wielka Brytania (510), Chiny (450), Kanada i Francja. Ranking ten nie uwzględnia jednak mocy obliczeniowych, którymi te kraje mogą dysponować. Jeśli uwzględnić to kryterium udział Stanów Zjednoczonych wzrósłby do 60 proc.

Sektor CD może się stać w niektórych państwach istotnym impulsem wzrostu gospodarczego, generować tysiące wysokopłatnych miejsc pracy i stymulować innowacje. McKinsey podał, że w amerykańskim stanie Wirginia, obok Kalifornii i Teksasu, największym pod względem liczby centrów, w samym tylko 2023 r. wygenerowały one 23 mld dol. wartości ekonomicznej i istotne dochody podatkowe. Sama budowa typowego centrum o powierzchni ponad 20 tys. m2 to zatrudnienie 1500 pracowników branży budowlanej, elektryków i operatorów sprzętu. Eksploatacja natomiast to kilkadziesiąt zatrudnionych. W 2023 r. według amerykańskich statystyk w całym sektorze zatrudnionych było ponad 600 tys. specjalistów, a uwzględniając efekty mnożnikowe w innych branżach nawet kilka razy więcej. Należą do nich energetyka, telekomunikacja, usługi w chmurze, produkcja elektroniczna. Warto też pamiętać, że rozwój centrów danych napędza też innowacje w zakresie zielonej energii, ogniw paliwowych i wielu innych.

Ograniczone zasoby

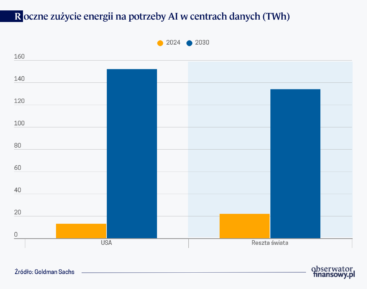

Szybkiej ekspansji centrów danych będzie jednak towarzyszyć rosnąca presja na zasoby, w szczególności w zakresie energii i wody. Goldman Sachs Research prognozuje, że popyt na energię wzrośnie z 1–2 proc. całkowitego światowego zapotrzebowania na energię w 2023 r. do 3–4 proc. do końca dekady. W USA udział ten będzie znacznie większy i może się podwoić, osiągając 8 proc. względem stanu z 2023 r. Raport Międzynarodowej Agencji Energetycznej (IEA) „Energia i sztuczna inteligencja” wskazuje, że CD zużyły globalnie około 415 terawatogodzin (TWh) w 2024 r. W ciągu jednak najbliższych pięciu lat zużycie to wzrośnie ponad dwukrotnie, do 945 TWh, a największy udział w prognozowanym wzroście zanotują USA i Chiny. Odpowiadać to będzie obecnemu zużyciu energii przez Japonię.

Według firmy konsultingowej Deloitte energia w centrach danych w 40 proc. zużywana jest przez serwery i komputery, niewiele mniej, bo 39 proc. pożerają systemy chłodzenia. Jak szacuje IEA, energia słoneczna, wiatrowa i wodna zaspokaja obecnie 27 proc. zapotrzebowania na energię w analizowanych zastosowaniach, a węgiel – 30 proc. Źródła odnawialne w 2030 r. mają odpowiadać już za połowę konsumowanej energii, a gaz i energia jądrowa – w mniejszym stopniu – będą redukować znaczenie węgla. Część wielkich firm technologicznych (Amazon, Microsoft, Meta, Google), będących operatorami hiperskalerów, deklaruje dążenie do osiągnięcia w nich neutralności klimatycznej. Najbardziej zaawansowany jest Amazon, który wykazywał 43-proc. udział energii odnawialnej w zasilaniu swoich centrów danych w 2024 r. Miks energetyczny, z którego będą korzystać CD wygeneruje emisje dwutlenku węgla. W 2030 r. będzie to 220 mln ton, co będzie odpowiadać 0,6 proc. globalnej emisji sektora energetycznego.

Istotnym i ograniczonym zasobem wykorzystywanym w centrach danych przede wszystkim do chłodzenia jest woda. Warto sobie uzmysłowić, że wygenerowanie od 10 do 50 odpowiedzi na zapytanie (prompt) w ChatGPT – związane jest z zużyciem około pół litra wody, która jest potrzebna do wytworzenia energii elektrycznej do zasilania centrum danych i chłodzenia. IEA prognozuje, że zużycie wody w sektorze CD wzrośnie z około 560 mln m3 w 2023 r. do 1,2 mld m3 do 2030 r. Ta ilość wody odpowiada rocznemu zużyciu miasta o populacji 7,5 mln mieszkańców. W wielu regionach świata będzie to powodować ograniczenia inwestycji i funkcjonowania CD. Stres wodny przede wszystkim będzie dotykać państw Bliskiego Wschodu, a także takich krajów jak Belgia, Grecja, Hiszpania, Chile, Peru i Meksyk, Indie oraz Australia. SP Global przewiduje, że do połowy XXI w. 45 proc. z ponad 9 tys. centrów danych objętych analizą będzie miało wysoki poziom wrażliwości na stres wodny wobec 43 proc. obecnie. Oznacza to większe ryzyko dla tej klasy aktywów, finansowanych najpierw długiem budowlanym, który następnie jest refinansowany za pomocą długoterminowych opcji, takich jak papiery wartościowe zabezpieczone aktywami.

Środki adaptacyjne zwiększające odporność CD na niedobory wody mogą polegać na wykorzystaniu jej z recyklingu lub oczyszczonych ścieków. Dla przykładu, Google zbudował centrum dystrybucyjne w sąsiedztwie oczyszczalni ścieków w stanie Georgia w USA, która udostępnia te ścieki do chłodzenia. Meta z kolei zainwestowała w tym samym celu w oczyszczalnię ścieków miejskich w stanie Tennessee. Rozwijane są nowe możliwości, w tym systemy chłodzenia cieczą i systemy bezwodne. Technologie chłodzenia cieczą w obiegu zamkniętym i chłodzenia zanurzeniowego eliminują zużycie pary wodnej. Microsoft jest liderem w dziedzinie chłodzenia cieczą na poziomie układu scalonego – chłodziwo poddawane jest recyrkulacji bez konieczności dodawania wody, co znacznie zmniejsza jej zużycie. Do optymalizacji zużycia wody może także służyć sama sztuczna inteligencja. Może ona znaleźć zastosowanie do analityki w czasie rzeczywistym, która umożliwi dynamiczne dostosowanie parametrów systemu chłodzenia oparte na temperaturze, wilgotności i obciążeniu serwerów, minimalizując w ten sposób niepotrzebne zużycie wody i energii.

Europejskie szanse i wyzwania

Centra danych w Europie szybko się rozwijają. Wartość tego rynku w 2024 r. szacowana była na 47 mld dol. Na koniec dekady ma to być blisko 100 mld dol. W swoim planie działania na rzecz sztucznej inteligencji (AI Continent Action Plan), przedstawionym w kwietniu 2025 r., Unia Europejska wyznaczyła cel w postaci potrojenia mocy obliczeniowej centrów danych w ciągu 5–7 lat. Niektóre ośrodki analityczne, takie jak MFW czy McKinsey, wskazują jednak, że osiągnięcie tego celu będzie trudne.

Obecnie około 62 proc. mocy CD w Europie znajduje się na tzw. rynkach FLAP-D (Frankfurt, London, Amsterdam, Paryż, Dublin), na co wskazuje analiza ośrodka Ember Energy. Ich udział spadnie jednak do 2030 r. do 55 proc. w związku z ograniczeniami podaży energii i dostępu do sieci elektroenergetycznych. Spośród tych pięciu głównych rynków jedynie Francja, gdzie sieć energetyczna pozostaje stosunkowo nieograniczona, ma szanse utrzymać dalsze wysokie inwestycje w centra danych. Do grona rynków o znaczącej pozycji dołączyła niedawno Lizbona, co jest rezultatem realizacji inwestycji Start Campus o mocy 1,2 GW. Większość europejskich CD – 62,5 proc. – ma charakter kolokacyjny, na co wskazują dane Europejskiego Stowarzyszenia Centrów Danych (EUDCA), to zauważalnie więcej niż w USA, gdzie podmioty dominujące, takie jak Big Techy, mają własne instalacje. Relatywnie największe znaczenie gospodarcze centra danych mają w Holandii, gdzie odpowiadają już za 20 proc. inwestycji zagranicznych w tym kraju. Podobne inwestycje w Niemczech opiewały w 2024 r. na ponad 10 mld dol. i w ciągu pięciu lat mają wzrosnąć ponad dwukrotnie.

Najlepsze perspektywy rozwoju rynku CD w najbliższych latach będą mieć na Starym Kontynencie kraje nordyckie i Europy Południowej. Dysponują one nieprzeciążonymi sieciami i krótkim czasem oczekiwania na przyłączenie do nich (do 2 lat), a dzięki temu doświadczają szybszego wzrostu niż dotychczasowi liderzy rynku. Dodatkowo za krajami nordyckimi przemawiają także duże udziały taniej energii ze źródeł odnawialnych w ich miksie energetycznym. W wielu państwach, takich jak Niemcy czy Wielka Brytania, inwestorzy zmuszeni są czekać na przyłączenie do sieci nawet 7–9 lat! W Polsce około trzech lat. W lutym 2025 r. Komisja Europejska uruchomiła InvestAI, inicjatywę mającą na celu mobilizację 200 mld euro na inwestycje w sztuczną inteligencję i centra danych. Własny projekt inwestycji o wartości ponad 100 mld euro ogłosił prezydent Francji. Jak wskazuje Ember-Energy budowa nowych centrów danych wymaga rozwiązań w obszarze automatyki przemysłowej, w którym europejskie firmy mają przewagę konkurencyjną i ponad połowę globalnego udziału w rynku. Znajduje to odzwierciedlenie w istotnym wzroście kapitalizacji rynkowej europejskich podmiotów dostarczających komponenty do centrów danych. Wśród nich znalazł się Siemens AG.

Europejskie centra danych w coraz wyraźniejszy sposób wpływają na popyt na energię. Zużyły one w 2024 r. prawie 100 TWh, co odpowiadało 3 proc. całkowitego zapotrzebowania na kontynencie. W wielu krajach wskaźnik ten był znacznie wyższy – w Niemczech i Wlk. Brytanii to 4 proc., w Holandii – 7 proc., a w przypadku Irlandii – aż 19 proc. Według prognoz udział centrów danych w konsumpcji energii w Europie będzie dalej rósł, osiągając za 10 lat 5,7 proc. Znaczna część energii w europejskich CD pochodzi ze źródeł odnawialnych. Ponad 100 ich operatorów zawarło Pakt na rzecz Neutralnych Klimatycznie Centrów Danych, w którym deklarują dążenie do osiągnięcia neutralności klimatycznej do 2030 r. Jego sygnatariuszami jest stowarzyszenie EUDCA, organizacja zrzeszająca dostawców infrastruktury chmurowej (CISPE), a także Amazon Web Services i Microsoft. Ponad trzy czwarte interesariuszy branży wskazuje dostęp do energii elektrycznej jako najważniejsze wyzwanie w perspektywie trzech najbliższych lat.

Pod względem nasycenia centrami danych Europa Środkowa i Wschodnia wypada słabo. Pozytywnie wyróżnia się na tym tle Polska, gdzie zidentyfikowano ponad 140 tych obiektów. Na koniec 2024 r. ich moc przekraczała 200 MW, a prognozy mówią o jej potrojeniu w ciągu pięciu lat. Dowodem na ich materializację jest rozpoczęcie w Warszawie budowy nowego campusu CD o mocy 90 MW przez holenderską firmę Switch Datacenters. Takich inwestycji nasz kraj mógłby przyciągnąć więcej, jeśli uporałby się z wyzwaniami w postaci większej podaży taniej energii odnawialnej oraz z ograniczeniami w zakresie możliwości przyłączeniowych. Ośrodek Ember wskazuje, że państwa, które potrafią temu sprostać, mogą liczyć na przyciągnięcie o 20 proc. inwestycji więcej!

Prowadzenie oszczędnej gospodarki wodnej na poziomie lokalnym wymaga wielu starań ze strony władz i mieszkańców. Korzyści wydają się oczywiste, ale urzędnicy mają problem z ich obliczeniem.

Inwestycje w rozwój sztucznej inteligencji i centrów danych będą się wiązać z powiększonym zapotrzebowaniem na energię oraz większą zmiennością jej zużycia w sieci. Zaspokojenie popytu w tym zakresie wymaga rozwoju energetyki atomowej. Zdolności produkcyjne i technologiczne Europy są tu słabsze niż w USA czy w Chinach.

Spowolnienie gospodarcze, napięcia geopolityczne, obawy dotyczące bezpieczeństwa łańcucha dostaw i szerzej bezpieczeństwa narodowego prowadzące do wzrostu protekcjonizmu i fragmentacji handlu, bardziej restrykcyjne otoczenie regulacyjne biznesu, trudniejsze globalne warunki finansowe i rosnące koszty negatywnych skutków zmian klimatu to wybrane czynniki podważające stabilność i przewidywalność globalnych przepływów inwestycyjnych. Nie pozostają bez wpływu na przepływy zagranicznych inwestycji bezpośrednich (ZIB), zarówno w rozwiniętych, jak i w rozwijających się krajach.

Nowe cła Donalda Trumpa to coś innego niż dobrze nam znany protekcjonizm stosowany od dekad przez kraje G7. Zamiast bowiem chronić konkretne sektory, nowe cła izolują całą amerykańską gospodarkę towarową od zagranicznej konkurencji.

Bez wolnego handlu nie ma dobrobytu – to przekonanie łączy Unię Europejską i Japonię, które odpowiadają za niemal 1/5 światowego PKB, a niedawno ogłosiły powstanie Sojuszu na rzecz Konkurencyjności.

Ułomnościom „międzynarodowej architektury finansowania rozwoju” (w terminologii angielskiej: international financial architecture for development) poświęcono już sporo opracowań. Coraz więcej ekspertów twierdzi, że nie jest ona adekwatna do stawianych przed nią wyzwań. Wciąż jednak jest kluczową płaszczyzną przekazywania zasobów między państwami o różnym poziomie rozwoju i finansowania celów globalnych. Pojawiają się zarazem propozycje głębszych zmian, którym warto się przyjrzeć.

Gry o status tworzą hierarchie, które zawsze wprowadzają pewien porządek w życie społeczne, a porządek zawsze jest lepszy niż chaos – przekonuje Toby Stuart w książce „Anointed”.

O przetasowaniach w dobroczynności, koncepcji funduszy doradczych darczyńców, tzw. DAF, a także o próbie odpowiedzi na pytanie: czy Robin Hood może zabrać sam sobie.

Po II wojnie światowej, podczas konferencji w Bretton Woods, dolar został uznany za walutę bazową nowego systemu monetarnego. Nawet po odejściu od systemu sztywnego powiązania ze złotem, umocnił swoją dominującą pozycję.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

W latach 2000. handel z Chinami był przyczyną utraty pracy przez znaczną część siły roboczej w Stanach Zjednoczonych, natomiast podobny wstrząs nie wystąpił w Niemczech w tamtym okresie. W artykule dowodzę, że „chiński szok” dotknął gospodarkę Niemiec w 2020 r., godząc w szczególności w kluczowe sektory, czyli przemysł motoryzacyjny i maszynowy.

Milenialsi? Boomersi? Generacja Z? Te terminy zaraz znikną. Sekwencyjność pokoleniowa dobiega końca. Wkraczamy w nową erę, w której „wiecznie aktywni” będą prosperować bardzo długo. Tak twierdzi Mauro F. Guillén w książce „Perennilasi”.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.