Pomimo osłabienia gospodarki Czech rynek bankowy naszych sąsiadów uchodzi za dojrzały i jest postrzegany jako bardzo bezpieczny. Jak zapracował tak dobrą ocenę? Najnowsze dane wskazują, że w IV kw. 2011 r. tempo wzrostu gospodarczego Czech zmalało do zaledwie 0,5 proc. w porównaniu z tym kwartałem w 2010 r. Dla czeskich banków to bez znaczenia.

Struktura sektora bankowego Czech (dane na wrzesień 2011 r./ Opr. DG)

Wszystko wskazuje na to, że rynek bankowy Czech okazuje się odporny na kryzys strefy euro. Z analizy struktury sektora banków w Czechach, jego efektywności i adekwatności kapitałowej wynika, że jest to rynek, który będzie nadal odporny na efekty restrukturyzacji, ograniczania skali działania i rekapitalizacji banków strefy euro.

Sektor zdominowany przez właścicieli zagranicznych

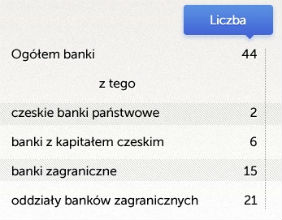

Struktura sektora bankowego w Czechach jest porównywalna z rynkami bankowymi innych krajów strefy euro. System bankowy w Czechach zdominowany jest przez właścicieli zagranicznych. Ponad 30 proc. ogólnej liczby banków w Czechach stanowią banki zagraniczne. Mowa tu jedynie o podmiotach krajowych, w których inwestor zagraniczny ma ponad 50 proc. udział kapitału. Do tego trzeba dodać, że dalsze aż 47 proc. udziału w strukturze banków w Czechach stanowią oddziały banków zagranicznych. Ta forma działalności w innym kraju preferowana jest zwłaszcza przez banki sąsiednich Austrii i Niemiec.

Czeskie banki na tle banków innych krajów strefy euro i innych rozwiniętych rynków bankowych, cechuje wyższa efektywność liczona na zatrudnionego. Oznacza to, że Czesi nie tylko zadbali o adekwatność kapitałową banków w swoim kraju, ale również zoptymalizowali podstawową efektywność banków.

(Opr. DG)

Większa rola rynku bankowego niż w Polsce

Warto w tym miejscu porównać rynki bankowe Czech i Polski, a także ich wielkość w relacji do PKB. Na koniec września 2011 roku, wartość ogółem aktywów całego sektora bankowego Czech wyniosła prawie 180 mld euro. Wartość produktu krajowego brutto Czech wyniosła w końcu 2010 roku (przeliczone na podstawie danych Banku Światowego) 144 mld euro. Oznacza to, że aktywa całego rynku bankowego (wraz z aktywami oddziałów banków zagranicznych w Czechach) stanowią mniej więcej wartość 125 proc. czeskiego produktu krajowego.

Policzony w taki sam sposób produkt krajowy Polski wyniósł 322 mld euro.

Aktywa ogółem sektora bankowego w Polsce na dzień 30 września 2011 roku miały wartość 290 mld euro. To oznacza, że aktywa sektora bankowego w Polsce mają wartość mniej więcej 90 proc. PKB.

Od strony organizacyjnej struktura rynku bankowego w Polsce na koniec września 2011 roku obejmowała 643 banki, w tym 575 banków spółdzielczych, 58 banków z przewagą kapitału zagranicznego i 4 banki z przewagą kapitału państwowego.

Na podstawie globalnych wskaźników rynku, można postawić tezę, że rynek bankowy w Polsce jest mniej rozwinięty w stosunku do rynku czeskiego. Można mówić o znacznie mniejszym „ubankowieniu” polskiej gospodarki w porównaniu z Czechami. Przy potencjale rynku polskiego mierzonego wartością PKB, który stanowi 224 proc. proc. wartości PKB Czech, potencjał rynku bankowego Polski, liczony wartością aktywów to tylko 201 proc. ogółem wartości aktywów banków czeskich. Pamiętajmy jednocześnie jaka liczba banków jest w Czechach, a jaka w Polsce.

Pozostając przy strukturze organizacyjnej czeskiego systemu bankowego warto dodać, że czeskiemu nadzorowi bankowemu (CNB) podlega również 6 banków oszczędnościowych (tzw. building societies), działających w sektorze budownictwa. Celem tych banków jest tworzenie korzystnych warunków finansowych dla mieszkańców Czech w zaspokojeniu ich potrzeb mieszkaniowych. Udział tych sześciu banków w aktywach ogółem czeskiego sektora bankowego wynosi 10,5 proc., w kredytach ogółem 13 proc., a w depozytach 14,8 proc.

Trudno porównywać zakres działania, społeczną użyteczność oraz efektywność czeskich building societies z polskimi bankami spółdzielczymi. Skala ich działania jest nieporównywalna. Udział wszystkich 575 banków spółdzielczych w aktywach sektora bankowego wynosi 5,8 proc., w depozytach ogółem 6 proc., a w kredytach ogółem sektora – 6,6 proc. Polski spółdzielczy sektor bankowy jest nieporównanie bardziej rozdrobniony niż czeskie banki mieszkaniowe.

Większa koncentracja działania

Czeski rynek bankowy charakteryzuje się znacznie większa koncentracją działania nie tylko w przypadku building societies. W czeskim systemie aż 57 proc. aktywów skoncentrowanych jest w dużych bankach, posiadających aktywa przekraczające 8 mld euro. Taka struktura wielkości powoduje, że system bankowy naszych południowych sąsiadów jest podobny do struktur bankowych Niemiec, czy Austrii.

Właśnie dlatego Czechy są dla banków z innych krajów UE idealnym miejscem do otwierania i prowadzenia działalności w formie oddziału, które mogą korzystać z zasady jednej licencji w ramach całej UE. Przesądzają o tym wielkość rynku i preferencje klienta czeskiego, który rozpoznaje zagraniczne banki w sposób zapewniający im rozwój właśnie w formie oddziałów. W Czechach jest to bardziej wygodna i akceptowana przez obie banki i klientów forma reprezentacji instytucji finansowej.

Portfel kredytowy sektora banków czeskich sięga ponad 60 proc. wartości ogółem ich sumy bilansowej. 8 proc. wartości aktywów banków stanowią Instrumenty dłużne, traktowane jako inwestycja do daty ich zapadalności. Poziom inwestycji w instrumenty dłużne praktycznie nie zmienia się od 2008 r. porównując je z sumą bilansową banków. W granicach 9 – 10 proc. sumy bilansowej kształtuje się ekspozycja kredytowa czeskich banków.

Na niezmiennym od 2008 roku poziomie, pozostaje wielkość zaangażowania czeskich banków w akcje i instrumenty dłużne w obrocie handlowym. Zaangażowanie to sięga około 10 proc. sumy bilansowej sektora. Zaledwie 2 proc. wartości ogółem portfela handlowego banków stanowią akcje. Czeskie banki preferują w bieżącym obrocie handlowym instrumenty dłużne, co wynika z doświadczeń rachunku wyników obrotu tymi aktywami w latach poprzednich.

Ciekawie przedstawia się struktura pasywów banków w Czechach.

Depozyty klientów to 63 proc. sumy bilansowej wszystkich banków, udział ten od roku 2008 nie uległ zmianie. Można więc zaryzykować twierdzenie, że bez względu na stadia kryzysu rynku finansowego w świecie, Czesi – zarówno firmy, jak i osoby fizyczne – nie zmieniają swoich przyzwyczajeń i deponują w bankach te same wartości środków.

Czesi są konserwatywni także pod wieloma innymi względami. W ciągu ostatnich trzech lat nie zmienił się także udział rynku bankowego w finansowaniu sektora bankowego. Na koniec września 2011 r., środki z banków stanowiły ponad 10 proc. udziału w sumie bilansowej sektora. Poziom finansowania od 2008 roku nie uległ zmianie. W tym samym czasie na rynkach bankowych innych krajów zanotowany został znaczy spadek finansowania z rynku bankowego. Ciężar obrotu, zwłaszcza w krajach strefy euro, przesunął się na obroty z bankiem centralnym.

Bardzo bezpieczny poziom dokapitalizowania banków czeskich. Poziom funduszy własnych w bankach czeskich przekracza 8 proc. aktywów ogółem. Udział ten w stosunku do wartości z roku 2008, wzrósł o 10 proc.

Marża odsetkowa i efektywność rośnie

O sile czeskiego sektora bankowego mówią także wyniki finansowe banków.

Od 2008 roku, czeskie banki osiągają dodatni wynik netto, który waha się na poziomie około 30 proc. wartości ogółem dochodów i kosztów finansowych i operacyjnych banków. Marża odsetkowa netto do średniej wartości aktywów banków czeskich wynosiła w 2008 roku 2,49 proc. Na koniec września 2011 r., wartość tego parametru wzrosła do 2,54 proc.

Na niemal wszystkich rynkach bankowych w krajach UE marże odsetkowe spadają, a w Czechach przeciwnie – wzrastają. Jak to udaje się Czechom? Wytłumaczenie jest proste i nazywa się wzrost efektywności na 1 zatrudnionego. W 2008 roku, na jednego zatrudnionego przypadały w Czechach aktywa o wartości 4,4 mln euro. We wrześniu 2011 r. – już 4,5 mln euro. Pomiędzy rokiem 2008, a wrześniem 2011r.

liczba pracowników sektora bankowego Czech wzrosła zaledwie o 1024 etaty. W tym czasie liczba oddziałów bankowych w Czechach zwiększyła się z 1994 do 2031. Wartość kosztów administracyjnych i kosztów wynagrodzeń nie uległa w tym czasie zmianie.

Dla porównania, w polskim sektorze bankowym, zatrudnienie w ciągu 2011 roku nieznacznie spadło (o około 300 etatów) i wynosiło na koniec grudnia 2011 r. – 176,6 tysiąca etatów. Wartość aktywów sektora bankowego w Polsce na 1 zatrudnionego wyniosła w tym czasie 1,7 mln euro. Ogółem aktywa sektora bankowego w Polsce na koniec grudnia 2011 to około 294 mld euro. Mamy w ten sposób odpowiedź na pytanie dlaczego z biznesowego i inwestycyjnego punktu widzenia czeskie banki sa lepiej postrzegane niż banki w Polsce.

Wskaźnik adekwatności kapitałowej (CAR) czeskich banków CAR osiągnął we wrześniu 2011 roku poziom 15,7 proc. To o 3,4 punktu procentowego więcej w stosunku do 2008 roku. Wynik ten jest lepszy niż w polskim sektorze bankowym, w którym ten sam wskaźnik na koniec 2011 r. wyniósł 13,5 proc. Wskaźnik Core Tier 1 (kapitał podstawowy banku plus niepodzielony zysk z poprzednich lat) dla czeskich banków to aktualnie 14,55 proc. To prawie o trzy punkty procentowe więcej niż w 2008 roku.

Aktywa płynne pierwszej kategorii do aktywów ogółem stanowią wartość 27 proc. W roku 2008 wskaźnik ten był o 4 punkty procentowe mniejszy. To kolejny dowód dobrej jakości banków w Czechach. W tym samym czasie, od początku kryzysu w 2008 r., banki innych krajów nie tylko strefy euro zanotowały paropunktowy spadek wartości tego samego parametru.

Nie wszystko jednak w Czechach i ich bankach jest idealne. Jakość aktywów mierzona wskaźnikiem należności wątpliwych do należności ogółem osiągnęła we wrześniu 2011 r. poziom 6,52 proc. Dotyczy to portfela zarówno firm, jak i osób fizycznych. Od 2008 r. wskaźnik ten wzrósł, czyli pogorszył się o 3 punkty procentowe.

Dla porównania, w polskim sektorze bankowym, na koniec 2011 roku, relacja kredytów przeterminowanych dla sektora niefinansowego do ogółem kredytów i pożyczek wyniosła 9,6 proc. Wskaźnik ten, w warunkach danych polskiego nadzoru bankowego obejmuje jednak również brak zapłaty do 30 dni. Jeśli odejmiemy tę kategorię od kredytów przeterminowanych ogółem, to wskaźnik kredytów wątpliwych do wszystkich kredytów wyniósł w Polsce około 4 proc.

Wśród wątpliwych należności od klientów (łączna ich wartość przekracza 6 mld euro) wartość należności straconych przekracza w Czechach 50 proc. Najgorsza w tym zakresie sytuacja jest w małych bankach, w których wskaźnik kredytów wątpliwych w relacji do ogólnej wielkości udzielonych kredytów przekroczył poziom 10 proc. Niewiele lepiej (8,87 proc. wartość wskaźnika) jest w czeskich bankach średnich. W porównaniu z 2008 r. akcja kredytowa w Czechach zahamowała, a jakość kredytów uległa pogorszeniu. Jest to jednak efekt błędów w zarządzaniu ryzykiem kredytowym w czeskich bankach w okresie poprzednich lat.

Na tym tle szacunek budzi wynik osiągnięty w czeskich bankach budownictwa (dotyczy to kredytów hipotecznych), w których wartość wskaźnika złych kredytów do kredytów ogółem jest na poziomie zaledwie 2,7 proc. Z uwagi na specyfikę – kredytobiorca, klient rozwojowy, długi okres ekspozycji, zastój w segmencie nieruchomości – taka jakość specjalistycznego kredytowania jest godna podkreślenia.

Postrzegane jak strefa euro

Czeski sektor bankowy przechodził kryzys w początkowym okresie transformacji, jeszcze w latach 90-tych. Otworzył się jednak wówczas w znacznym stopniu na kapitał zagraniczny. Stał się atrakcyjnym rynkiem do otwierania oddziałów banków zagranicznych w momencie wejścia Czech do UE i obowiązywania zasady jednej licencji bankowej. Dziś fakt, że aż połowa banków rynku czeskiego to oddziały banków zagranicznych powoduje, że rynek ten postrzegany jest od strony ryzyka inwestycji, jak rozwinięte kraje strefy euro.

Dalszy plus czeskiego rynku bankowego to wysoka efektywność sektora mierzona na zatrudnionego. Czesi mają dużą dyscyplinę w zarządzaniu kosztami w bankach.

Banki są wystarczająco dokapitalizowane. Rynek bankowy w Czechach jest silnie skoncentrowany i zintegrowany, biorąc pod uwagę liczbę instytucji i placówek bankowych.

Wszystko to razem powoduj, że czeski system bankowy jest odporny na kryzys systemowy bankowego rynku strefy euro. Dzieje się tak pomimo tak znacznej obecności u naszych południowych sąsiadów banków zagranicznych.

Autor jest specjalistą w zakresie bankowości, finansów, makroekonomii. Pracował w Banku Handlowym i w Grupie KBC Polska

Struktura sektora bankowego Czech (dane na wrzesień 2011 r./ Opr. DG)

Kraj Klonowego Liścia może się pochwalić dużym i stabilnym sektorem bankowym. Usługi bankowe cieszą się w Kanadzie ogromną popularnością, o czym świadczy bardzo wysoki wskaźnik ubankowienia. Co najmniej 99 proc. obywateli tego kraju posiada konto w instytucji finansowej.

W krajach arabskich dynamicznie rozwija się rynek usług bankowych. Banki w tym regionie (dotyczy to głównie banków pochodzących z bogatych krajów należących do Rady Współpracy Zatoki Perskiej) inwestują w cyfryzację usług bankowych, sztuczną inteligencję i rozwój produktów finansowych powiązanych z kryteriami ESG.

Do największych instytucji kredytowych w Ameryce Łacińskiej należą brazylijskie banki, co raczej nie dziwi, biorąc pod uwagę, że Brazylia jest potęgą gospodarczą w tym regionie świata. To kraj wielu kontrastów i problemów natury politycznej oraz ekonomicznej, co nie pozostaje bez wpływu na sektor bankowy. Można tam dostrzec skrajną biedę w fawelach i zaawansowany przemysł, czego przykładem jest Embraer, producent samolotów, użytkowanych od wielu lat również przez Polskie Linie Lotnicze LOT.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Waluty cyfrowe powiązane z pieniądzem fiducjarnym, czyli stablecoins, mierzą się z nieuniknionym w ich sytuacji napięciem pomiędzy wiarygodnością a konkurencyjnością – czyli „paradoksem stablecoina". By go lepiej zrozumieć, w artykule analizujemy konkurencyjne strategie USA i Chin.

Przez ostatnie lata rynki wschodzące zmagały się z silnym kursem dolara i zdominowanym przez Wall Street rynkiem kapitałowym. Dziś, w obliczu zmian strukturalnych w światowej gospodarce, a także nastawienia Fed oraz ich własnego rozwoju, kraje rozwijające się stają się nie tylko motorem globalnego wzrostu, ale i magnesem dla kapitału, sygnalizując koniec ery „amerykańskiej wyjątkowości”.

Regulacje tworzone w dobrej wierze czasem stają się jednak dla firm biurokratycznym ciężarem. Unijna dyrektywa CSRD jest tego przykładem – zmusza duże przedsiębiorstwa do raportowania danych ESG, czyli informacji o wpływie na środowisko, społeczeństwo i ład korporacyjny. Ratunkiem dla spółek coraz częściej okazuje się sztuczna inteligencja.

O obronie gotówki jako ważnego środka płatniczego w obrocie gospodarczym i roli państwa w tej wojnie mówił w rozmowie z „Obserwatorem Finansowym“ Rafał Górski, prezes Instytutu Spraw Obywatelskich.

Sztuczna inteligencja może nie tylko przejąć wiele zadań wykonywanych przez ludzi, ale też radykalnie zmienić fundamenty globalnego ładu. W optymistycznym scenariuszu oznaczać to może „w pełni zautomatyzowany luksusowy komunizm”. Jednak jeszcze bardziej prawdopodobne są mroczne wizje: podział ludzkości na kasty, neokolonializm technologiczny, ekstremalne nierówności czy cyfrowe dyktatury zarządzane przez ogólną sztuczną inteligencję. Utopia może łatwo przerodzić się w dystopię – przestrzega prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badań Ekonomicznych NBP i wykładowca SGH.

Unia Europejska jako pierwsza na świecie wdrożyła kompleksowe przepisy regulujące sztuczną inteligencję. Czy AI Act wystarczy, by zapewnić bezpieczeństwo obywatelom, a jednocześnie nie zahamować innowacji? – Na pewno to dobry krok, ale wciąż brakuje nam technologicznego przywództwa – mówi dr Michał Nowakowski, radca prawny i ekspert ds. etyki AI.

Marketing miejsc długo uchodził za luksusowy dodatek – „ładne hasła i logotypy”. Dziś to narzędzie zniuansowanej rywalizacji o mieszkańców, inwestorów i turystów – mówi dr Jarosław Górski, adiunkt na Wydziale Nauk Ekonomicznych UW.

Kiedyś skomplikowane operacje w sieci dla anarcho-kapitalistów, wkrótce forma aktywów inwestycyjnych dla amerykańskich emerytów dostarczana przez miliarderów z Wall Street – bitcoin przez prawie 17 lat przeszedł długą drogę.

Potrzebny jest nowy sposób myślenia o ekonomii politycznej, który odrzuca dychotomię „rynek kontra rząd”, zastępując ją wizją dotyczącą tego, w jaki sposób przedsiębiorczy liderzy mogą wykorzystać siłę rynków do osiągania celów politycznych i społecznych – przekonuje Chris Hughes w książce „Marketcrafters”.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.