Oszustwa podatkowe szybko nie znikną

Kategoria: Instytucje finansoweChoć korzystanie z rajów podatkowych to głównie domena firm międzynarodowych, jednak pierwszymi ich beneficjentami byli koloniści oraz zamożni arystokraci i elity wielu państw.

(Opr. DG)

Niebawem słowacki rząd zaproponuje nowy model opodatkowania, uwzględniający stawkę dla najbogatszych. Ruch ten ma dać stabilizację finansów publicznych i obniżenie deficytu budżetowego jeszcze w bieżącym roku do 4,6 proc. PKB. Docelowo, w 2013 r., deficyt ma spaść do 3 proc. PKB.

To nie koniec rewolucji podatkowej u naszych południowych sąsiadów. Rząd planuje również podnieść podatek pobierany od banków. Obecnie podatek, który płacą instytucje finansowe wynosi 0,4 proc. Premier Słowacji Robert Fico zapowiada, że wzrośnie on do 0,6 – 0,7 proc.

Na liniowe opodatkowanie dochodów osób fizycznych zdecydowało się dotychczas 7 krajów należących do Unii Europejskiej. Są to Estonia – ze stawką 21 proc., Litwa – 24 proc., Łotwa – 26 proc., Czechy mają liniowy PIT na poziomie 15 proc., wspomniana już Słowacja – miała dotychczas 19 proc., Rumunia – 16 proc. oraz Bułgaria – 10 proc.

Wydawać by się mogło, że opłacanie jednej stawki podatku jest najbardziej korzystną formą rozliczeń z fiskusem. Niestety okazuje się, że to zbyt daleko idące uproszczenie. Z raportów, które co roku publikuje firma doradcza PwC, wynika, że nie we wszystkich krajach w efekcie wprowadzenia podatku liniowego zmalały obciążenia fiskalne.

Przykładowo na Cyprze, tj. w kraju posiadającym system podatków progresywnych, opłaty ściągane z tytułu podatków i ubezpieczeń społecznych należą do jednych z najniższych (gwarantują najwyższy dochód netto). Największe takie obciążenie w krajach z podatkiem liniowym notuje się w Rumunii. Na to, ile państwo pozostawia obywatelowi w portfelu w istotny sposób wpływa także poziom składek na ubezpieczenia społeczne. Podobny scenariusz mógłby mieć miejsce w Polsce, gdyby nasz rząd wprowadził obiecywany kiedyś 15-proc. PIT.

Rosnące deficyty budżetowe zmusiły wiele państw do dokonania zmian w systemach podatkowych. Podejście jest różne. Niektóre rządy ratunek dla podreperowania państwowej kasy widzą w ożywieniu gospodarczym. Aby je pobudzić, obciążenia fiskalne zmniejszają. Irlandia np. zwiększyła – co równoznaczne jest ze zmniejszeniem obciążeń – kwotę odliczeń od wydatków na badania i rozwój. Holandia zmniejszyła z 23 do 20 proc. stawkę CIT. Francja obniżyła opodatkowanie osób najmniej zarabiających. Łotysze przedłużyli do 2013 r. okres obowiązywania preferencyjnych zasad amortyzacji. Czesi obniżyli CIT i składki na ubezpieczenia zdrowotne.

Najwięcej rządów – w tym także w Polsce – zdecydowało się na podwyżkę stawek VAT. Można powiedzieć, że to najprostszy sposób pozyskania dodatkowych wpływów budżetowych. W Polsce VAT wzrósł od 1 stycznia 2011 r. o 1 pkt. proc. Wyższe stawki mają obowiązywać do końca 2013 r. Na podniesienie VAT zdecydowały się także Cypr, Czechy, Włochy, Wielka Brytania oraz Węgry. Ostatnio zdecydowała się na to także Hiszpania, która podniesie ten podatek z 18 do 21 proc. już od 1 września 2012 r.

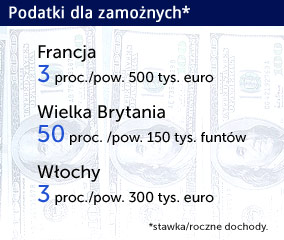

Drugim, dość prostym – ale w większości krajów powszechnie akceptowanym społecznie – pomysłem na podreperowanie kasy państwa jest opodatkowanie wyższym podatkiem osób o najwyższych dochodach. O takim ruchu myśli się już we Francji i we Włoszech.

Z wyliczeń PwC wynika, że obciążenia podatkowe w krajach UE nadal pochłaniają prawie jedną trzecią wynagrodzenia brutto. Składa się na to podatek dochodowy od osób fizycznych (ok. 20 proc.) oraz pracownicza część składki na ubezpieczenia społeczne (ok. 10 proc.). Rządzący będą przypuszczalnie dążyli do zwiększenia tych kwot.

Rosnąca dziura w kasie państw przypiera rządzących do muru. Problem jednak w tym, że podwyżka podatków często daje efekt odwrotny od zamierzonego. Wzrost wpływów jest krótkotrwały, a potem nagle zaczynają one spadać. Dlaczego? Wiele osób woli działać w szarej strefie niż oddawać coraz więcej skarbówce. Niestety, taki mechanizm nie jest wykluczony także na Słowacji.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?