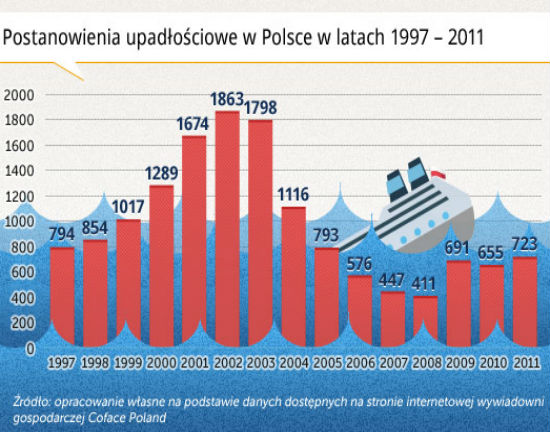

Od 2008 roku w polskiej gospodarce obserwuje się wzrost liczby postanowień upadłościowych. Biorąc pod uwagę rosnącą liczbę i wartość przeterminowanych płatności, w najbliższym czasie nie przewiduje się odwrotu od tej tendencji. Oszacowany model ekonometryczny pozwala w prosty sposób, na zasadzie scoringu, ocenić ryzyko bankructwa w ciągu nadchodzącego roku.

(Opr. DG)

Obserwowane wyniki finansowe podmiotów gospodarczych nie zawsze pozwalają na wczesną identyfikację zagrożenia bankructwem. Wydaje się, że firmy słabo radzą sobie z budowaniem długookresowych scenariuszy strategicznych. Dlatego używając metod ekonometrycznych buduje się narzędzia mogące stanowić system wczesnego ostrzegania.

W oparciu o najnowsze dane GUS można stwierdzić, iż podmioty aktywne w stanie upadłości (GUS definiuje je jako jednostki, które na koniec roku są w stanie upadłości, prowadzą nadal działalność i w okresie objętym sprawozdaniem nadal uzyskiwały z niej przychody), charakteryzują się ujemnym kapitałem własnym oraz stratami przewyższającymi 50 proc. kapitału podstawowego. Wykorzystując dane GUS przeanalizowano zagadnienie ryzyka bankructwa na dużej, obejmującej niemal 55 tysięcy przedsiębiorstw, reprezentatywnej próbie podmiotów.

Największą liczbę firm w stanie upadłości zanotowano w przemyśle. Stosunkowo duży odsetek podmiotów aktywnych w stanie upadłości występuje również w budownictwie. Najlepiej radzą sobie wyspecjalizowani eksporterzy (wśród eksporterów wyspecjalizowanych podmioty aktywne w stanie upadłości stanowią jedynie 0,1 proc.). Przedsiębiorstwa prowadzące działalność eksportową, dzięki dywersyfikacji rynków zbytu, osiągają średnio większe przychody, wyższą wydajność i rentowność oraz lepszy poziom technologiczny.

(oprac. DG/CC BY-NC AMANITO)

(opr. DG/CC BY-NC-SA emurray)

Prawdopodobieństwo upadłości szacowano modelem ekonometrycznym, który pozwolił na wybranie, spośród wielu potencjalnych, najbardziej istotnych przypadki możliwego bankructwa. Następnie odpowiednim przedziałom wartości wskaźników finansowych, oceniających kondycję finansową, przypisano oceny cząstkowe. Suma tych ocen cząstkowych (score) pozwala określić, w której grupie ryzyka znajduje się firma.

(oprac. DG/CC BY AFGE)

Największą wagę okazał się mieć wskaźnik pokrycia kosztów finansowych, odzwierciedlający w jakim stopniu obniżeniu mogą ulec zyski operacyjne firmy, aby nadal zostały pokryte koszty finansowe. Wyższa wartość tego wskaźnika oznacza większe bezpieczeństwo finansowe przedsiębiorstwa. Firmy, w których wskaźnik ten przekracza wartość 2,41, uznano za najmniej zagrożone bankructwem. Natomiast wartość niższa niż 1,26 pozwala zaliczyć firmę do najbardziej zagrożonej grupy. Prognozując bankructwo przedsiębiorstwa, uwzględnione powinny być również informacje o płynności, zadłużeniu, udziale środków pieniężnych w aktywach oraz przychodach ze sprzedaży.

Wśród przedsiębiorstw ocenionych w sumie na co najmniej 500 punktów, w ciągu roku zbankrutowało zaledwie 6 proc. podmiotów, poniżej 400 punktów – 90 proc., a w przedziale 400-550 upadło 18 proc. firm. Przykładowo, przedsiębiorstwo, nie będące eksporterem (ocena cząstkowa = 0), dla którego wskaźnik udziału środków pieniężnych w aktywach wynosi 0,02 (ocena cząstkowa = 41), wskaźnik płynności jest równy 0,79 (ocena cząstkowa = 0), wskaźnik pokrycia kosztów finansowych wynosi 0,95 (ocena cząstkowa = 120), wskaźnik długu do aktywów przekracza 0,81 (ocena cząstkowa = 0) a przychody roczne ze sprzedaży są niższe niż 1,7 mln zł (ocena cząstkowa = 0) uzyska z modelu ocenę równą 161 (0+41+0+120+0+0) i zostanie zaliczone do grupy firm najbardziej zagrożonych bankructwem, gdzie na 10 firm bankrutuje 9 w ciągu roku.

Stosunkowo wczesne wykrycie symptomów bankructwa pozwala uruchomić mechanizm kryzysowy, który może uchronić przedsiębiorstwo przed rozpoczęciem procesu upadłościowego. W przypadku prognozowania upadłości firmy w trzyletnim horyzoncie czasowym niepokojąca jest sytuacja, w której wskaźnik płynności (aktywa obrotowe / zobowiązania krótkoterminowe) nie przekracza 0,73, wskaźnik obrotów bieżących (przychody ze sprzedaży / aktywa obrotowe) jest mniejszy niż 0,68 oraz zwrot ze sprzedaży (zysk netto / przychody ze sprzedaży) poniżej – 0,07.

Wartości te powinny budzić szczególną czujność właścicieli firmy, kadry zarządzającej oraz potencjalnych inwestorów.

Firmy w wielu zaawansowanych gospodarkach mają od 2021 r. do czynienia ze znacznym wzrostem oprocentowania kredytów i depozytów. W niniejszym artykule wykorzystano dane z Wielkiej Brytanii w celu zbadania wpływu wyższych stóp procentowych na poziomy sprzedaży i zatrudnienia oraz decyzje inwestycyjne firm. Do III kw. 2023 r. wyższe stopy procentowe obniżyły poziomy inwestycji i zatrudnienia odpowiednio o 8 proc. i 2 proc. Odzwierciedla to zarówno bezpośredni wpływ w postaci większego kosztu kapitału, jak i skutki pośrednie wynikające ze spadku popytu. Firmy, które w najwyższym stopniu korzystają z finansowania zewnętrznego w celu dokonywania inwestycji, informują o najwyższych spadkach zarówno inwestycji, jak i zatrudnienia w wyniku podwyższonych stóp procentowych.

Na pisanie o tym, jak ważne jest oszczędzanie i inwestowanie zużyto morze atramentu i farby drukarskiej. O oszczędzaniu mówią dziesiątki przysłów np. „oszczędnością i pracą ludzie się bogacą”. Tak, tak „i pracą” – a może lepiej by było: „przede wszystkim pracą”? Liczni publicyści przekonują, a politycy pouczają, że Polacy muszą więcej oszczędzać, by gospodarka szybciej się rozwijała. Ale gdy się zastanowimy, co by było, gdyby tak nagle wszyscy zaoszczędzili dajmy na to 90 proc. tego co zarobili, to zauważymy, że byłoby niedobrze – katastrofa: towary leżałyby na półkach, a przedsiębiorcy by pobankrutowali – przecież tego, czego nie udało się sprzedać w kraju nie byłoby łatwo upchnąć za granicą, i tak borykającą się z nadprodukcją, szukającą po świecie rynków zbytu. Sprawy są zatem bardziej skomplikowane niż się powierzchownie wydaje.

Rok 2022 zakłócił dynamiczny rozwój sektora FinTech – wyceny giełdowe głównych graczy potrafiły skurczyć się nawet o 60 proc., wraz ze wzrostem stóp procentowych na świecie. Kolejne lata przyniosą wyraźną zmianę na rynkach – coraz więcej banków centralnych decyduje się na pracę nad cyfrowym pieniądzem, co zmieni sektor.

Na grudniowym posiedzeniu Rada Polityki Pieniężnej (RPP) ponownie obniżyła stopy procentowe NBP o 0,25 pkt proc. Prezes NBP Adam Glapiński oceniał, że kolejnym etapem może być krótkie wait and see, a ewentualne dalsze, niewielkie cięcia zależeć będą od napływających danych.

Zmarły w maju 2025 r. prof. Stanley Fischer był wpływowym mentorem – zainicjował nową falę keynesizmu, przeprowadził Bank Izraela przez wielki kryzys, a także współprowadził Rezerwę Federalną jako wicegubernator. Dziedzictwo ekonomisty, opracowującego reformy dla krajów bliskich bankructwa, przynosi lekcje dla jego następców.

Europejski Bank Odbudowy i Rozwoju (EBOR) przedstawił raport z trzema receptami na złagodzenie skutków demograficznego starzenia się społeczeństw. Co ciekawe, wziął pod uwagę szanse ich realizacji.

Sytuacja geopolityczna na świecie generuje coraz większe wydatki wojskowe. Korzystają na tym producenci uzbrojenia i systemów towarzyszących. Stają się jednak coraz bardziej zależni od dostawców technologii cyfrowych.

Coraz więcej analiz sugeruje, że przeciętna długość życia może za kilka dekad zbliżyć się do 100 lat. To rewolucja nie tylko w medycynie, ale i w finansach. Klasyczne podejście do inwestowania na emeryturze przestaje bowiem działać.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

Nowe cła Donalda Trumpa to coś innego niż dobrze nam znany protekcjonizm stosowany od dekad przez kraje G7. Zamiast bowiem chronić konkretne sektory, nowe cła izolują całą amerykańską gospodarkę towarową od zagranicznej konkurencji.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Po 2027 r. na rynku miedzi podaż projektów inwestycyjnych, które wchodzą w fazę wydobycia, będzie ograniczona. A popyt będzie rósł w większym tempie niż podaż. Dlatego pojawi się na tym rynku poważny deficyt – powiedział w wywiadzie dla „Obserwatora Finansowego” Jakub Szkopek, analityk Erste Securities Polska.

Gry o status tworzą hierarchie, które zawsze wprowadzają pewien porządek w życie społeczne, a porządek zawsze jest lepszy niż chaos – przekonuje Toby Stuart w książce „Anointed”.

Na grudniowym posiedzeniu Rada Polityki Pieniężnej (RPP) ponownie obniżyła stopy procentowe NBP o 0,25 pkt proc. Prezes NBP Adam Glapiński oceniał, że kolejnym etapem może być krótkie wait and see, a ewentualne dalsze, niewielkie cięcia zależeć będą od napływających danych.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.

")

")