Dalsza stabilizacja cen ropy naftowej w perspektywie średnioterminowej

Kategoria: AnalizyRaporty głównych ośrodków analizujących globalny rynek ropy naftowej pokazują, że cena ropy Brent utrzyma się w średnioterminowym trendzie bocznym.

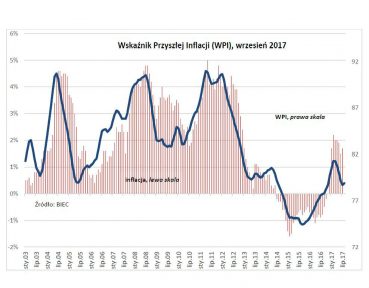

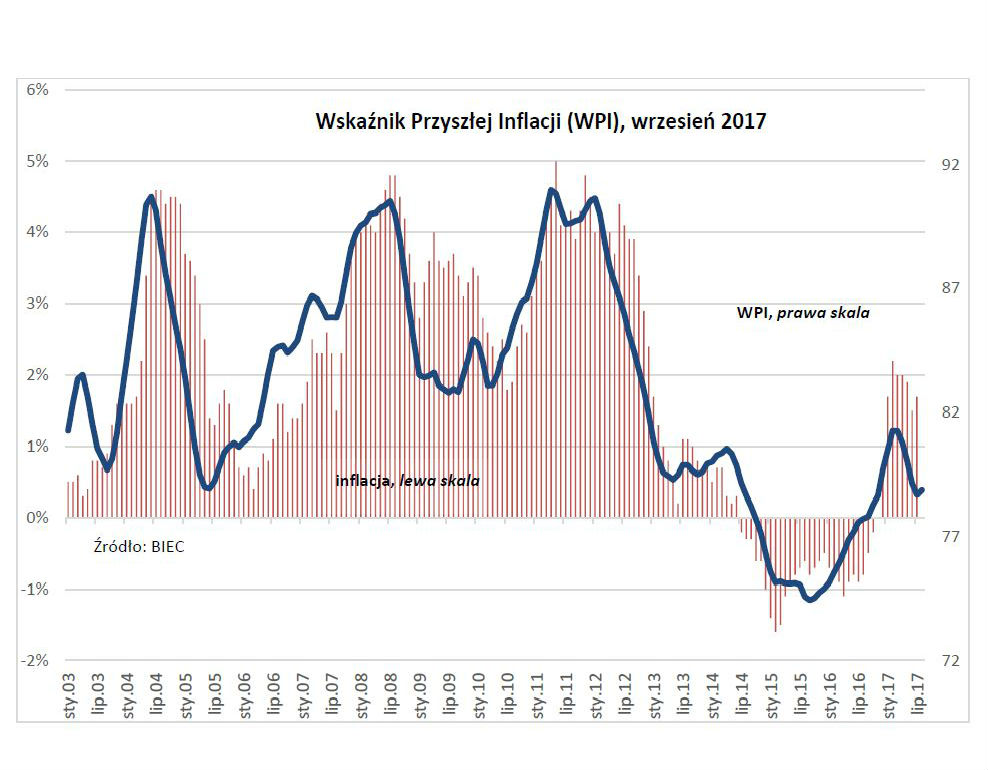

Niewielki wzrost cen ropy naftowej na światowych rynkach w konsekwencji ograniczonego jej wydobycia na terenach dotkniętych huraganem Harvey, na razie był bez znaczenia dla poziomu wskaźnika, jednak wiele zależy od tego na ile wzrosną ceny benzyny na krajowym rynku oraz jaki będzie kurs złotego, a w konsekwencji jak ukształtują się ceny importu.

Oczekiwania konsumentów na temat poziomu inflacji w najbliższych miesiącach zdecydowanie wzrosły. Już w ubiegłym miesiącu były podwyższone w stosunku do notowań sprzed paru miesięcy, jednak ich wzrost w sierpniowych badaniach był najsilniejszy od jesieni ubiegłego roku.

Na zwiększone obawy konsumentów o ponowny wzrost inflacji znaczący wpływ miała zapewne drożejąca żywność a w szczególności wyższe ceny masła – pisze BIEC w komunikacie.

Oczekiwania przedstawicieli producentów są bardziej umiarkowane i utrzymały się na poziomie ubiegłego miesiąca. Przewaga menedżerów planujących podnosić ceny nad tymi, którzy w najbliższym czasie planują je obniżyć nie przekracza 5 proc. W poszczególnych grupach wg. wielkości zatrudnienia, przybyło firm planujących wzrost cen na swe wyroby wśród przedsiębiorstw największych – zatrudniających powyżej 250 pracowników. W układzie branżowym podwyżki cen planowane są przede wszystkim w branży papierniczej, wśród producentów metali oraz producentów wyrobów skórzanych.

Nadal utrzymuje się wysoki odsetek wykorzystania mocy produkcyjnych. Podobnie jak w poprzednich kwartałach, obecnie wynosi on w przedsiębiorstwach sektora przetwórczego około 80 proc. Tak wysokie wykorzystanie mocy wytwórczych generuje na ogół dodatkowe koszty związane z ich utrzymaniem, konserwacją i naprawami, co może skłaniać producentów do podnoszenia cen. Skoro jednak czynnik ten do tej pory nie wywołał ich wzrostu, to dopóki nie pojawią się wyraźnie zmiany po stronie popytu lub czynniki generujące dodatkowe koszty prowadzenia działalności gospodarczej, ceny producentów powinny zachowywać się stabilnie.

Na światowych rynkach surowcowych w ostatnim czasie obserwujemy umiarkowany wzrost cen. Dotyczy on przede wszystkim ropy naftowej oraz cen wybranych surowców żywnościowych. Ceny ropy naftowej, które bezpośrednio kształtują ceny producentów a pośrednio wpływają na inflację, w ciągu ostatnich miesięcy powróciły do poziomu sprzed roku, zaś ich wrześniowy wzrost miał jak na razie charakter krótkookresowy i wynikał z przerw w produkcji rafinerii amerykańskich położonych na terenach dotkniętych skutkami huraganów. Dopóki złoty nie osłabi się znacząco w stosunku do dolara, to efekty nieco droższej ropy nie powinny odbić się na cenach krajowych produktów wchodzących w skład koszyka CPI.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?