Obecny okres inflacji został zdominowany przez dodatni wstrząs popytowy i korzystne warunki początkowe, takie jak niskie oczekiwania inflacyjne. W niniejszym artykule dowodzimy, że te dwa czynniki sprawiają, iż praca banków centralnych jest dziś znacznie łatwiejsza niż w latach 1979–1985. O ile nie wystąpią nowe destruktywne wstrząsy, polityka dezinflacji od 2021 r. powinna prowadzić do stabilności cen szybszą i znacznie mniej kosztowną ścieżką niż miało to miejsce w latach 70. i 80. XX w. Władze monetarne zarówno w strefie euro, jak i w Stanach Zjednoczonych nie powinny podnosić stóp procentowych zbyt wysoko i przez zbyt długi czas, powodując niepotrzebną recesję.

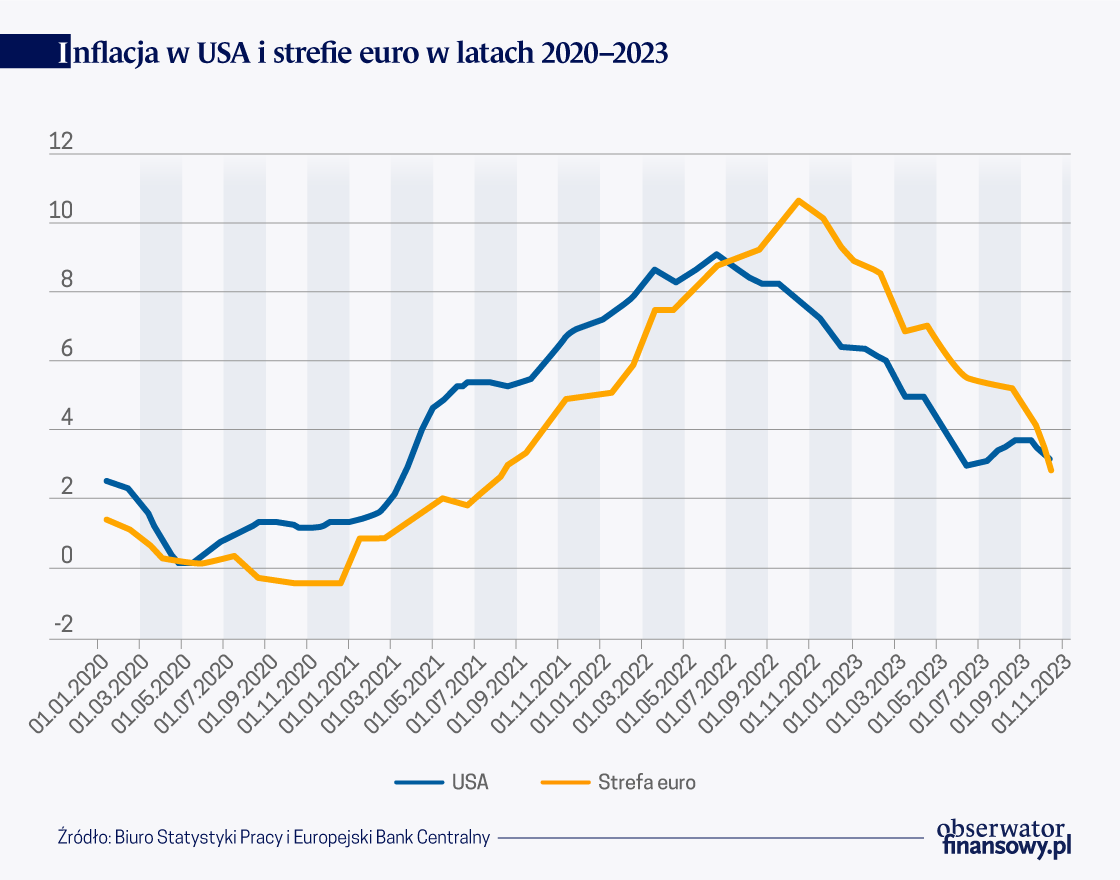

Inflacja, która pojawiła się w 2021 r. w USA oraz w strefie euro, była niezwykle szybka i błyskawicznie osiągnęła szczyt na poziomie powyżej 9 proc. w USA i 10 proc. w strefie euro (wykres). Równie niezwykłe jest tempo, w jakim inflacja spadła po osiągnięciu tych szczytów – było ono (dotychczas) jeszcze szybsze niż tempo wzrostu. W październiku 2023 r. inflacja spadła do 3,2 proc. w Stanach Zjednoczonych i 2,9 proc. w strefie euro – wartości stanowiących ułamek poziomów szczytowych osiągniętych w 2022 r. Prowadzi to do pytania o źródła niedawnego wzrostu inflacji.

Wykres 1. Inflacja w USA i strefie euro w latach 2020–2023

W celu zrozumienia natury obecnej inflacji warto porównać ją do środowiska inflacyjnego z lat 1970–1980, co też zamierzamy zrobić. Porównujemy niedawny wzrost inflacji z tym, który miał miejsce w latach 1979–1980. Mamy nadzieję, że w ten sposób rzucimy światło na charakter ostatniego epizodu inflacyjnego (inne tego typu porównania można znaleźć w artykule Kose i in. 2022, Kammer i in. 2023).

Kompromis między inflacją a bezrobociem

Zaczynamy od porównania kompromisu między inflacją a bezrobociem w bieżącym okresie z kompromisem występującym w latach 1979–1985 (zob. Ball et al. 2022, Cerrato i Gitti 2023 na temat kompromisów). Wybraliśmy do porównań Niemcy jako reprezentanta krajów strefy euro dla okresu 1979-1985. W latach 2021–2023 przedstawiamy wspomniany kompromis w strefie euro i Stanach Zjednoczonych.

Najbardziej uderzającym ustaleniem wynikającym z porównań jest to, że charakter gwałtownego wzrostu inflacji był bardzo różny w obu okresach. W latach 1979–1985 zmiana przebiegała zgodnie z ruchem wskazówek zegara. Na pierwszym etapie nastąpił gwałtowny wzrost inflacji, który zbiegł się z dużym wzrostem bezrobocia w Niemczech i Stanach Zjednoczonych (ale także w większości innych krajów europejskich). Widzimy, że inflacja w Niemczech wzrosła z 2,5 proc. w styczniu 1979 r. do prawie 8 proc. w październiku 1981 r., natomiast bezrobocie w tym samym okresie uległo podwojeniu. Podobne wzrosty obserwowano w Stanach Zjednoczonych. Na drugim etapie antyinflacyjna polityka banków centralnych zaczęła przynosić efekty i inflacja spadła. Podczas tego drugiego etapu bezrobocie jednak nadal gwałtownie rosło. Istnieje również trzeci etap. To właśnie wtedy bezrobocie zaczęło ponownie spadać. Etap ten został osiągnięty w Stanach Zjednoczonych pod koniec 1982 r. Niemcy osiągnęły go dużo później – dopiero w drugiej połowie lat 80. XX w.

Niedawny skok inflacji miał zupełnie inny charakter. Ruch w przestrzeni inflacja-bezrobocie był w tym przypadku przeciwny do kierunku ruchu wskazówek zegara. Gwałtowny wzrost inflacji, który rozpoczął się na początku 2021 r. (pierwszy etap), zbiegł się w czasie z silnym spadkiem bezrobocia zarówno w USA, jak i w strefie euro. Podczas drugiego etapu, który rozpoczął się w drugiej połowie 2022 r., inflacja znacznie spadła, natomiast bezrobocie utrzymywało się na mniej więcej stałym poziomie.

Jak możemy to zrozumieć? Odpowiemy na to pytanie, koncentrując się najpierw na charakterze wstrząsów, które dotknęły te kraje w analizowanych dwóch okresach. Następnie omówimy warunki początkowe, które istniały w momencie wystąpienia wstrząsów.

Charakter wstrząsów

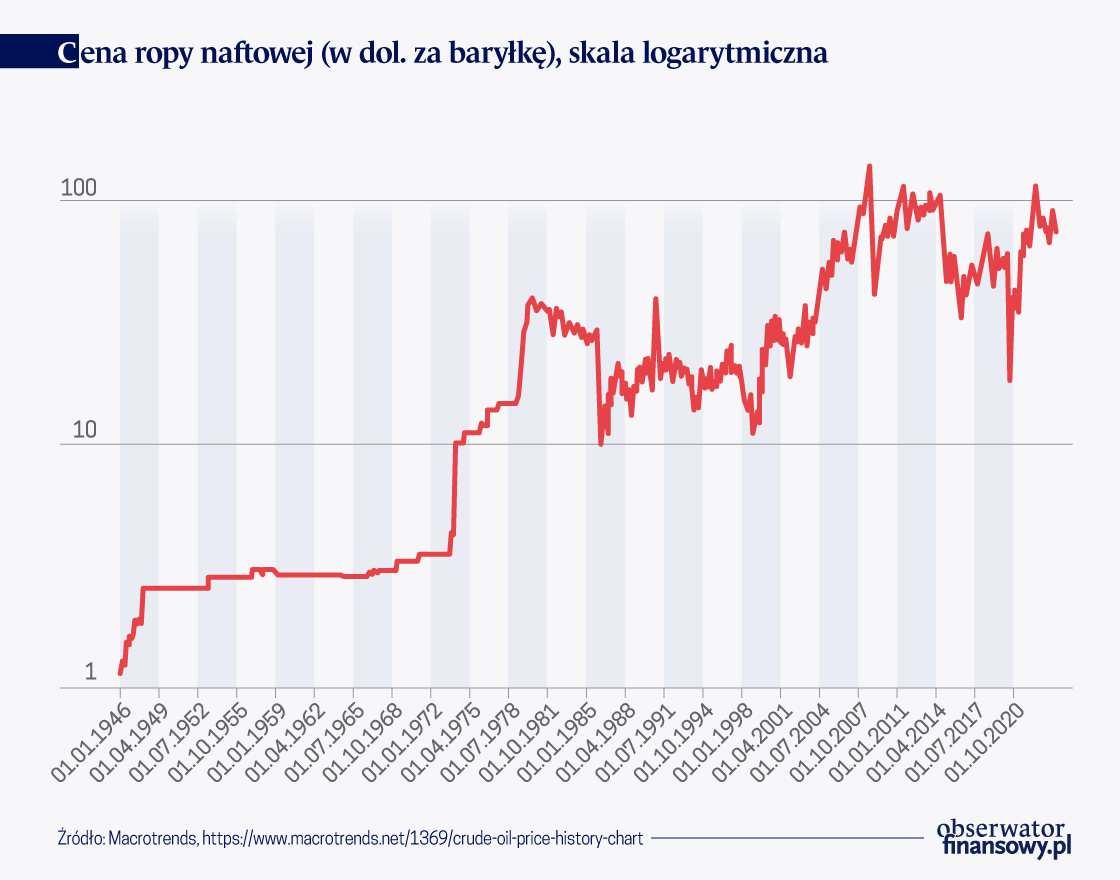

Lata 70. XX w. charakteryzowały się ogromnymi wstrząsami podażowymi. Od początku do końca tej dekady ceny ropy naftowej wzrosły dziesięciokrotnie. W samym 1979 r. zwiększyły się ponad dwukrotnie. Z teorii ekonomii wiemy, że ujemny wstrząs podażowy prowadzi do wzrostu cen i spadku produkcji, co z kolei prowadzi do wzrostu bezrobocia. Tak właśnie stało się w latach 70. XX w., co ilustruje wykres.

Wykres 2. Cena ropy naftowej (w dol. za baryłkę), skala logarytmiczna

Doświadczenia ostatnich lat sugerują, że źródłem inflacji był dodatni wstrząs popytowy. Teoria ekonomii mówi nam, że taki wstrząs prowadzi do wyższych cen i wzrostu produkcji (a tym samym spadku bezrobocia). Takie właśnie zjawisko obserwujemy w latach 2021–2023. Zatem okres 1979–1985 charakteryzował się głównie dużym wstrząsem podażowym, natomiast wydaje się, że w ostatnim okresie dominuje duży wstrząs popytowy.

Poprzednia analiza rodzi pytanie, jak pogodzić diagnozę ostatniego okresu jako wstrząsu popytowego z obserwacją, że w tym okresie wystąpiły również duże ujemne wstrząsy podażowe? Były one wynikiem zaburzenia linii dostaw podczas pandemii oraz bardzo dużego wzrostu cen gazu i – w mniejszym stopniu – cen ropy naftowej.

Wykres 3. Cena gazu ziemnego (w dol.)

Wzrost cen gazu był bardzo duży – zwiększyły się one pięciokrotnie w ciągu kilku miesięcy, osiągając szczyt w sierpniu 2022 r. Równie sensacyjne jest jednak tempo ich późniejszego spadku. Był to zatem duży wstrząs podażowy, przy czym bardzo krótkotrwały. Gwałtowny spadek cen od sierpnia 2022 r. jest jednym z czynników wyjaśniających szybki spadek inflacji od jesieni 2022 r., zwłaszcza w strefie euro, która jest bardziej uzależniona od cen gazu.

Dane dotyczące cen ropy naftowej sugerują dwie rzeczy. Po pierwsze, w porównaniu okresu lat 1970–1980 dziś zaskakuje skala wzrostu cen ropy w latach 70. XX w. W tym czasie ceny ropy wzrosły ponad dziesięciokrotnie (z około 3 dol. za baryłkę w 1970 r. do 39 dol. za baryłkę w 1981 r.). Z kolei niedawne wzrosty cen ropy nie były wyższe niż te obserwowane w latach 2005–2008 i 2010–2012. Po drugie, wzrost cen ropy w latach 70. XX wieku miał charakter trwały. Po gwałtownym skoku w tamtej dekadzie nigdy nie zbliżyły się do poprzedniego poziomu. Stanowi to kontrast w stosunku do okresu po pandemii: zmiany obserwowane od czasu pandemii oscylowały wokół poziomów cen ropy osiągniętych od 2000 r.

Dochodzimy do wniosku, że po 2020 r. rzeczywiście wystąpiły wstrząsy podażowe, ale w przeciwieństwie do lat 1970–1980 były one mniejsze i – co ważniejsze – miały charakter krótkotrwały.

Wstrząs popytowy, który wystąpił w latach 2020–2022, miał swoje źródło w ogromnych programach bodźców budżetowych ustanowionych przez władze fiskalne podczas pandemii. W 2020 r. USA jak i państwa strefy euro uruchomiły budżetowe programy stymulacyjne, których wartość przekroczyła 5 proc. PKB (na ten temat zob. Summers 2021 i Landau 2021).

Ponadto ogromna ekspansja budżetowa była monetyzowana przez banki centralne. Zarówno amerykański Fed, jak i EBC skupiły znaczne ilości obligacji rządowych w tym samym okresie. Od lutego 2020 r. do końca 2021 r. Fed skupił obligacje rządowe o wartości około 5 bln dol., a EBC o wartości 4 bln euro, podwajając tym samym wielkość swoich bilansów. Zakupy te przewyższyły łączne deficyty budżetowe rządu USA i rządów strefy euro. Był to podręcznikowy przykład dużej ekspansji budżetowej finansowanej środkami banków centralnych. Jak wynika z takich podręczników, nie jest niczym zaskakującym, że prowadzi to do gwałtownego wzrostu inflacji.

Warunki początkowe

Warunki początkowe występujące w momencie gwałtownego wzrostu inflacji w 1979 r. i następnie w 2021 r. były bardzo różne. Przed wstrząsem podażowym z 1979 r. nastąpił wzrost inflacji i oczekiwań inflacyjnych. Wstrząsy, które wystąpiły w latach 2020–2022, poprzedzał okres niskiej inflacji. Ta różnica jest istotna. Umożliwiła ona zakotwiczenie oczekiwań inflacyjnych na stosunkowo niskim poziomie podczas ostatniego epizodu inflacyjnego. Potwierdza to przykład dotyczący Stanów Zjednoczonych. Implikowane oczekiwania inflacyjne uzyskane ze stóp swapów inflacyjnych pokazują, że przez cały okres od 2021 r. do 2023 r. oczekiwania inflacyjne pozostawały zakotwiczone na poziomie zbliżonym do 2 proc., mimo że inflacja gwałtownie wzrosła. Podobne zjawisko zaobserwował EBC (2023) w strefie euro, gdzie oczekiwania inflacyjne pozostały zakotwiczone w okolicach 2 proc. Ta okoliczność w dużym stopniu wyjaśnia, dlaczego dezinflacyjna polityka pieniężna doprowadziła do szybkiego spadku inflacji, nie powodując gwałtownego wzrostu bezrobocia. Nie było potrzeby przełamywania oczekiwań inflacyjnych poprzez wywołanie głębokiej recesji.

Kontrast z okresem lat 1979–1985 jest uderzający. Utrzymująca się na początku inflacja spowodowała, że w momencie wystąpienia wstrząsów oczekiwania inflacyjne nie były zakotwiczone i pozostawały na wysokim poziomie. Pomaga to również wyjaśnić, dlaczego tak długo trwało zanim prowadzona wówczas polityka dezinflacyjna obniżyła inflację, ale także dlaczego doprowadziła do znacznego wzrostu bezrobocia. W celu przełamania oczekiwań inflacyjnych gospodarki musiały zostać wepchnięte w głęboką recesję, co doprowadziło do ogromnego wzrostu bezrobocia.

Korzystne warunki początkowe w przypadku ostatniego gwałtownego wzrostu inflacji nie wzięły się znikąd. Są one wynikiem zmian instytucjonalnych i strukturalnych, które miały miejsce od lat 80. XX w. W szczególności banki centralne stały się niezależne. Ponadto, w wyniku zmiany paradygmatu, która nastąpiła po 1980 r., wiele krajów rozpoczęło proces reform i deregulacji, szczególnie na rynkach produktowych, przyczyniając się do usprawnienia procesu dezinflacji (zob. De Grauwe i Ji 2020).

Wnioski i konsekwencje dla polityki

Z poprzedniej analizy można wyodrębnić dwa czynniki, które prowadzą do wniosku, że walka z inflacją powinna być teraz znacznie łatwiejsza niż wówczas.

Po pierwsze, w latach 1970–1980 banki centralne stanęły przed dylematem wynikającym z wstrząsów podażowych: polityka mająca na celu powstrzymanie inflacji z konieczności nasila recesję; polityka mająca na celu uniknięcie recesji prowadzi do wzrostu inflacji. Banki centralne musiały dokonać trudnego wyboru. Ostatecznie zdecydowały się na walkę z inflacją, ale koszt tego był bardzo wysoki: bezrobocie nadal znacząco rosło. Aby odnieść sukces w walce z inflacją, banki centralne musiały popchnąć gospodarkę w głębszą recesję. Często prowadziło to do wahań wśród osób odpowiedzialnych za politykę pieniężną i wydłużało bolesny okres dezinflacji.

Kontrast z dzisiejszą polityką dezinflacyjną jest uderzający. Kiedy banki centralne zaczęły podnosić stopy procentowe, nie miały opisywanego dylematu, ponieważ wstrząsy, które spowodowały gwałtowny wzrost inflacji, pochodziły głównie ze strony popytu. Banki mogły podnieść stopy procentowe, zmniejszając w ten sposób inflację, a jednocześnie osłabiając ożywienie gospodarcze. Nie było potrzeby wywoływania recesji. W związku z tym koszty gospodarcze i społeczne polityki dezinflacyjnej w Stanach Zjednoczonych i strefie euro były do tej pory niewielkie. Ułatwiło to bankom centralnym zadanie zmniejszania inflacji.

Drugi czynnik ułatwiający walkę z inflacją w ostatnim okresie ma związek z korzystnymi warunkami początkowymi. Na początku ostatniego wzrostu inflacji oczekiwania inflacyjne były niskie i zakotwiczone na poziomie 2 proc., na którym utrzymywały się przez cały proces dezinflacji. W rezultacie, w przeciwieństwie do lat 1979–1985, banki centralne nie musiały wpychać gospodarki w głęboką recesję, aby przełamać wysokie oczekiwania inflacyjne.

Jeden czynnik może skomplikować dzisiejszą walkę z inflacją w porównaniu z latami 1970–1980. Jest nim duży nawis płynności (baza pieniężna) w systemie finansowym, który jest spuścizną polityki luzowania ilościowego z przeszłości. Ten nawis będzie musiał zostać wyeliminowany. Banki centralne, takie jak Fed i EBC, zaczęły zmniejszać swoje bilanse, rezygnując z ponownego inwestowania w obligacje rządowe w terminie ich zapadalności. W wyniku tej polityki wielkość bazy pieniężnej stopniowo maleje. Proces ten będzie wymagał czasu, ponieważ masowa wyprzedaż obligacji skarbowych przez banki centralne spowodowałaby spustoszenie na rynkach obligacji skarbowych. Doprowadziłoby to również do znacznych strat dla banków posiadających duży portfel obligacji i mogłoby zagrozić stabilności systemu bankowego.

W innym miejscu dowodziliśmy, że stały spadek wielkości bilansów banków centralnych w okresie od pięciu do dziesięciu lat, nie powodujący jednocześnie destabilizacji systemu bankowego, jest jak najbardziej możliwy. Jednym ze sposobów osiągnięcia tego celu jest wprowadzenie tymczasowego dwupoziomowego systemu rezerw obowiązkowych (zob. De Grauwe i Ji 2023).

O ile zatem nie wystąpią nowe destruktywne wstrząsy, polityka dezinflacji od 2021 r. powinna prowadzić do szybszej i znacznie mniej kosztownej ścieżki wiodącej do stabilności cen w porównaniu z okresem lat 1970–1980. Istnieje jednak ryzyko, że władze monetarne zarówno w strefie euro, jak i w Stanach Zjednoczonych, nauczone doświadczeniami tamtego okresu, podniosą stopy procentowe zbyt wysoko i na zbyt długi okres, powodując niepotrzebną recesję. Pracownicy banków centralnych pamiętający lata 80. XX w. mogą – podobnie jak generałowie walczący w poprzedniej wojnie – być zdania, że inflację można wyeliminować dopiero po recesji. Twierdzenie to było prawdziwe w latach 80. XX w. Dzisiaj już nie jest.

—

Paul De Grauwe – John Paulson Chair in European Political Economy at London School Of Economics And Political Science

Yuemei Ji – Professor of Political Economy and Finance at University College London

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Przez dziesięciolecia Rosja była dla Polski dominującym dostawcą ropy naftowej, gazu ziemnego, produktów naftowych oraz węgla. Już po roku od rozpoczęcia rosyjskiej agresji przeciwko Ukrainie Polska przestała jednak importować z Rosji najważniejsze surowce energetyczne. Zostały one zastąpione przez paliwa pochodzące z innych krajów. Dane statystyk handlu zagranicznego wskazują, że przedmiotem importu z Rosji pozostał obecnie tylko gaz LPG.

W latach 90. XX w. wydawało się, że patent na prowadzenie polityki pieniężnej jest znany. Kraje małe, o otwartej gospodarce i swobodnych przepływach finansowych, powinny zrezygnować z prowadzenia własnej polityki monetarnej i przywiązać kurs swojego pieniądza do zagranicznej waluty dominującej w obrotach handlu zagranicznego. Oczywiście takie rozwiązanie wymagało prowadzenia odpowiedzialnej polityki budżetowej i zaufania rynków finansowych wykluczające raptowny odpływ zagranicznego finansowania.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.