Globalny wyścig regulacyjny w zakresie AI

Kategoria: Innowacje w biznesieDlaczego UE powinna skoncentrować się na jakości danych i zasadach przypisania odpowiedzialności za jakość produktu?

Getty Images

Niniejszy artykuł analizuje łańcuch dostaw AI i strukturę rynku każdej warstwy wejściowej, podkreślając znaczenie sił ekonomicznych kształtujących sposób dostarczania rozwiązań sztucznej inteligencji i rolę dużych spółek technologicznych na każdym rynku wejściowym. Autorzy wyjaśniają, jakim wyzwaniem są duże spółki technologiczne dla wyborów konsumentów, innowacji, odporności operacyjnej, cyberbezpieczeństwa i stabilności finansowej.

Postępy w dziedzinie sztucznej inteligencji (AI) mogą wkrótce przekształcić gospodarkę i społeczeństwo. Zaczynając od chatbotów i generatorów obrazów kończąc na narzędziach do prognozowania finansowego, aplikacje AI stają się wszechobecne, zwiastując rewolucję w sposobie życia i pracy. W szczególności generatywna sztuczna inteligencja (GenSI) jest wdrażana w znacznie szybszym tempie niż inne technologie transformacyjne (Bick i in. 2024). Najnowsze fakty potwierdzają szeroki wpływ AI na rynki pracy i wydajność, lokalne gospodarki, zatrudnienie kobiet, rynki kapitałowe, finanse publiczne i szerszy sektor finansowy (Gambacorta i in. 2024, Aldasoro i in. 2024, Albanesi i in. 2025, Andreadis i in. 2025, Frey i Llanos-Parades 2025, Kelly i in. 2025).

Za tą falą innowacji kryje się mniej widoczny, ale znaczący trend: rosnąca rola dużych spółek technologicznych – powszechnie określanych jako „big techs” – w całym łańcuchu dostaw SI. Duże spółki technologiczne konsekwentnie inwestują w sztuczną inteligencję: w 2023 r. ich inwestycje stanowiły 33 proc. całkowitego kapitału pozyskanego przez firmy zajmujące się AI i prawie 67 proc. kapitału pozyskanego przez firmy zajmujące się generatywną AI (Financial Times 2023). Podczas gdy duże spółki technologiczne niewątpliwie przyspieszyły rozwój sztucznej inteligencji, ich rosnący wpływ na sposób dostarczania rozwiązań AI rodzi zasadnicze pytania dotyczące konkurencji, innowacji, odporności operacyjnej i stabilności finansowej.

W niedawno opublikowanym artykule (Gambacorta i Shreeti 2025) opisujemy łańcuch dostaw AI i strukturę rynku każdego z jego elementów (warstw) wejściowych. Podkreślamy znaczenie sił ekonomicznych kształtujących obecny sposób wykorzystania sztucznej inteligencji oraz rolę dużych spółek technologicznych na każdym rynku wejściowym. Przedstawiamy również potencjalny wpływ obecnej struktury rynku na wyniki ekonomiczne i podkreślamy wyzwania dla działań regulacyjnych.

Duże spółki technologiczne w łańcuchu dostaw AI

Łańcuch dostaw AI składa się z pięciu kluczowych warstw: sprzętu, przetwarzania w chmurze, danych treningowych, modeli fundamentalnych i aplikacji AI adresowanych do użytkowników. Każda z tych warstw jest niezbędna do zasilania systemów sztucznej inteligencji, z których obecnie korzystamy, a duże spółki technologiczne są aktywne we wszystkich z nich.

Weźmy pod uwagę chmurę obliczeniową, podstawę rozwoju AI. Modele sztucznej inteligencji wymagają ogromnych zasobów obliczeniowych do treningu i wdrażania, a platformy chmurowe zapewniają infrastrukturę, która to umożliwia. Globalnie rynek chmury jest zdominowany przez trzy duże spółki technologiczne: Amazon Web Services (AWS), Microsoft Azure i Google Cloud Platform.

Łącznie trzy duże spółki technologiczne kontrolują prawie 75 proc. rynku infrastruktury jako usługi, najbardziej istotnego segmentu dla sztucznej inteligencji. Ich dominację widać od dawna zarówno w siłach ekonomicznych kształtujących rynek obliczeń w chmurze, jak i w ich strategicznych działaniach. Wysokie koszty stałe, korzyści skali i efekty sieciowe utrudniają mniejszym graczom konkurowanie na tym rynku. Co więcej, dostawcy usług w chmurze pobierają również opłaty za przesyłanie danych z ich platform. Opłaty wyjściowe pobierane przez duże spółki technologiczne nie tylko przewyższają dodatkowe koszty transferu danych, ale są również wyższe od opłat pobieranych przez mniejszych konkurentów (Biglaiser i in. 2024). Duże spółki technologiczne zapewniają również pionowo zintegrowane ekosystemy usług na swoich platformach, często ze zniżką.

Ale wpływ dużych spółek technologicznych wykracza daleko poza chmurę obliczeniową. Dane treningowe są siłą napędową AI, a duże spółki technologiczne mają dostęp do jednych z najbogatszych na świecie zbiorów danych generowanych przez użytkowników. Meta ma Instagram, Facebook i WhatsApp; Google ma Gmaila, Mapy, Sklep Play i wyszukiwarkę Google; Microsoft ma Bing; LinkedIn i Microsoft 365 (Hagiu i Wright 2025). Aby wykorzystać te dane do treningu AI, duże spółki technologiczne po cichu aktualizują swoje warunki użytkowania i politykę prywatności. Oprócz korzystania z istniejących już zasobów danych, spółki te aktywnie nabywają bazy danych lub współpracują z firmami posiadającymi bogate bazy danych. W miarę kurczenia się zasobów wysokiej jakości danych publicznych, takie zastrzeżone źródła danych staną się jeszcze bardziej wartościowe. Rosnące zyski z każdej dodatkowej jednostki danych mogą jeszcze bardziej wzmocnić ich wpływ na łańcuch dostaw AI.

Podstawowa warstwa modelu łańcucha dostaw sztucznej inteligencji – dom dla dużych wstępnie wytrenowanych modeli, takich jak GPT-4 OpenAI lub Gemini Google – to kolejny obszar, w którym spółki technologiczne są coraz bardziej aktywne. Opracowanie modeli fundamentalnych jest kosztowne, a koszty treningu często przekraczają 100 milionów dolarów (The Economist 2023). Te wysokie koszty stałe mogą tworzyć poważne bariery wejścia na rynek, faworyzując bogate firmy z dostępem do zasobów obliczeniowych. Nic dziwnego, że duże spółki technologiczne nie tylko opracowują własne modele fundamentalne, ale także integrują je ze swoimi produktami skierowanymi do konsumentów. Microsoft oferuje w swoim pakiecie aplikacji oparte na sztucznej inteligencji narzędzie Copilot, podczas gdy Google osadza swój model Gemini w wynikach wyszukiwania. Jednocześnie firmy produkują sprzęt AI (chipy), a nawet zabezpieczają własne dostawy paliwa jądrowego do zasilania centrów danych (CNBC 2024). Taka pionowa integracja pozwala dużym spółkom technologicznym na przechwytywanie wartości w wielu punktach łańcucha dostaw.

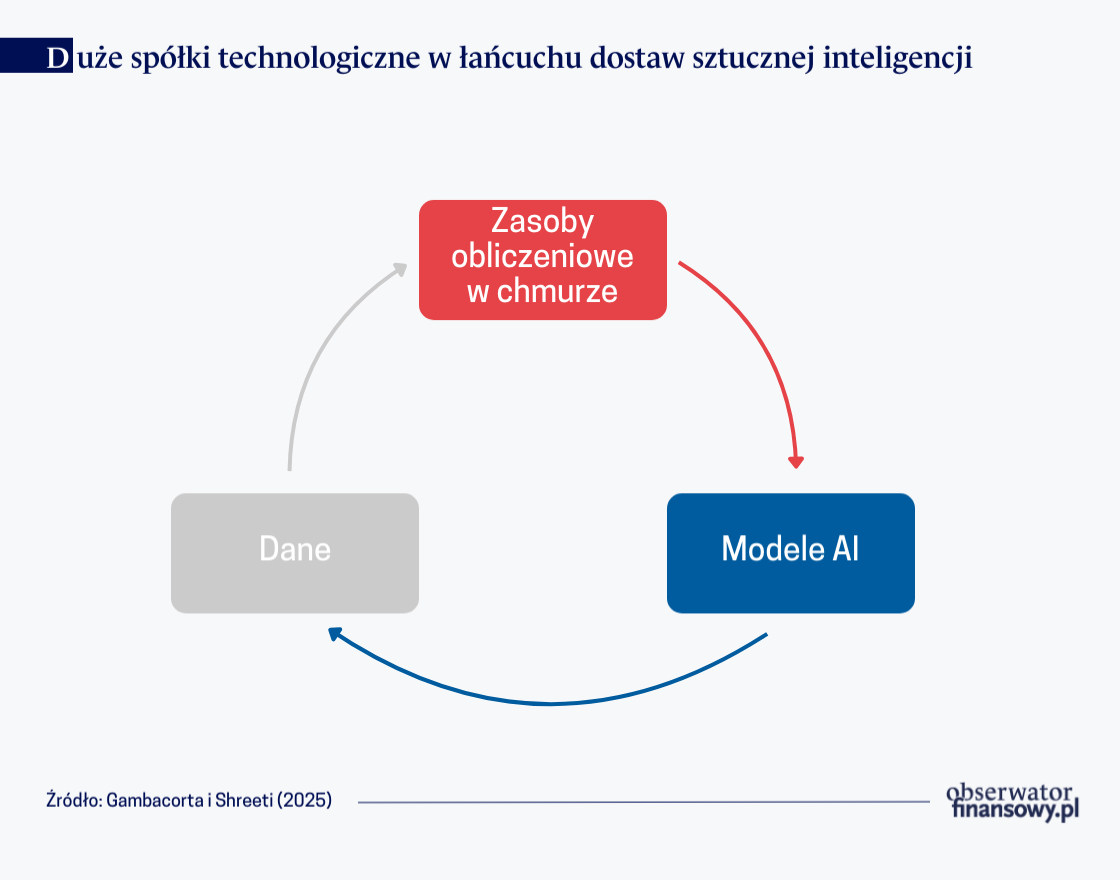

Ta pionowa integracja może stworzyć samonapędzającą się „pętlę chmura-model-dane” (patrz rysunek powyżej). Kontrolując zasoby obliczeniowe w chmurze, duże spółki technologiczne mogą tworzyć lepsze modele sztucznej inteligencji. Modele te z kolei generują więcej danych, które mogą być ponownie wprowadzone do ich systemów w celu ulepszenia kolejnych iteracji. Pętla jest dodatkowo wzmacniana, jeśli istnieją znaczące efekty sieciowe związane z aplikacjami AI dostarczanymi przez duże spółki technologiczne. W miarę jak coraz więcej użytkowników przyjmuje dany model lub platformę AI, jej wartość wzrasta, przyciągając jeszcze więcej użytkowników. Siła tej pętli będzie zależeć od jakości zastrzeżonych danych dużych spółek technologicznych, zasięgu efektów sieciowych wynikających z wykorzystania AI oraz zwrotu ze skali każdej dodatkowej jednostki danych w procesie trenowania sztucznej inteligencji.

Wpływ na wyniki gospodarcze i aspekty społeczne

Kontrola sprawowana przez kilka firm nad sposobem dostarczania rozwiązań sztucznej inteligencji może mieć poważne konsekwencje dla wyników gospodarczych i społecznych. Ogólnie rzecz biorąc, ograniczona konkurencja może stworzyć przestrzeń do podnoszenia cen przez dominujące firmy, ograniczania wyboru konsumentów, tłumienia wzrostu płac i rozwoju innowacji (Impullitti i Rendahl 2025). Co jest może jeszcze ważniejsze, kontrola kilku dużych spółek technologicznych nad dostarczaniem rozwiązań AI daje im nieproporcjonalną władzę nad kierunkiem rozwoju innowacji, zwiększając ryzyko, że postępy, które są opłacalne z punktu widzenia interesów prywatnych będą odbiegać od społecznie pożądanych (Acemoglu 2021).

Oznacza to w praktyce, że skoncentrowany łańcuch dostaw rozwiązań AI stwarza również luki operacyjne. Korzystanie z usług niewielkiej liczby dostawców krytycznych komponentów AI powoduje powstawanie pojedynczych punktów awarii. W rezultacie zakłócenia – wynikające z błędów operacyjnych, złej woli, zmian regulacyjnych lub konfliktów geopolitycznych – mogą mieć kaskadowe skutki w różnych branżach. Co więcej, scentralizowanie infrastruktury krytycznej i danych w rękach kilku graczy czyni je również atrakcyjnymi celami cyberataków, co może mieć dalekosiężne konsekwencje. Koncentracja w łańcuchu dostaw AI zwiększa ryzyko systemowe i zagraża stabilności finansowej (Aldasoro i in. 2024, Danielsson 2025).

Dlaczego regulacja jest trudna?

Rozwiązanie problemu koncentracji w świadczeniu usług AI nie jest proste. Łańcuch dostaw sztucznej inteligencji obejmuje wiele rynków – nawet krajowych – z których każdy podlega różnym organom regulacyjnym i które mogą mieć konkurencyjne cele. Międzynarodowa współpraca w zakresie regulacji lub standardów jest jeszcze trudniejsza, biorąc pod uwagę różnice w ramach prawnych, odmienne interesy geopolityczne i apetyty regulacyjne. Co więcej, postęp technologiczny w dziedzinie sztucznej inteligencji często ewoluuje szybciej niż możliwości regulacyjne, co utrudnia opracowanie skutecznych środków zaradczych gdy są one potrzebne.

Pomimo tych przeszkód, istnieje kilka rozwiązań o charakterze politycznym. Zachęcanie do zawierania umów o udostępnianiu danych między firmami i tworzenie publicznych zbiorów danych do treningu AI może pomóc w wyrównaniu szans. Zapewnienie równego dostępu do infrastruktury chmurowej i modeli fundamentalnych wszystkim firmom może zmniejszyć bariery wejścia na rynek. Promowanie interoperacyjności i zmniejszanie kosztów zmiany dostawcy na rynku chmury to kolejna droga, którą warto zbadać. W każdym scenariuszu organy regulacyjne muszą uważnie monitorować dostarczanie rozwiązań sztucznej inteligencji, gromadząc informacje na temat zachowań rynkowych, słabości operacyjnych i koncentracji.

Podsumowanie

Podobnie jak w przypadku innych technologii ogólnego przeznaczenia, sztuczna inteligencja ma potencjał do napędzania wzrostu gospodarczego i poprawy wyników gospodarczych i aspektów społecznych. Aby jednak wykorzystać ten potencjał, ekosystem AI musi pozostać konkurencyjny i sprawiedliwy. Nadmierny wpływ garstki spółek technologicznych na sposób dostarczania rozwiązań sztucznej inteligencji grozi stłumieniem społecznie korzystnych innowacji – pogłębiając nierówności, zagrażając dobrobytowi konsumentów i tworząc systemowe słabości.

Autorzy wyrażają własne poglądy, a nie oficjalne stanowisko Banku Rozrachunków Międzynarodowych

Leonardo Gambacorta – Head of Emerging Markets at Bank For International Settlements

Vatsala Shreeti – Economist at Bank For International Settlements

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Niemal dekada minęła od czasu słynnego eseju Richarda Thalera pod tytułem „Behavioral Economics: Past, Present and Future” (2016) i przyznania mu nagrody Nobla w dziedzinie nauk ekonomicznych. Od tego czasu ekonomia behawioralna zaczęła stawać się integralną częścią głównego nurtu ekonomii.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?