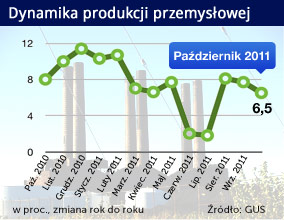

Polski przemysł zwalnia tempo, ale daleko mu do ostrego kryzysowego hamowania. Dzięki utrzymywaniu się dużej liczby zamówień krajowych i realizacji wcześniej zawartych kontraktów eksportowych firmy wyprodukowały w październiku o 6,5 proc. towaru więcej, niż przed rokiem. Produkcja będzie jednak rosła coraz wolniej, nie da się dłużej uciekać przed dekoniunkturą w strefie euro – oceniają analitycy.

(Opr. DG)

Dynamika produkcji nieco wyhamowała w porównaniu do poprzedniego miesiąca, we wrześniu produkcja rosła o 7,7 proc. rok do roku (rdr). Te dane nie są złe, biorąc pod uwagę kondycję gospodarek krajów strefy euro. Za wzrostem produkcji stoi najprawdopodobniej nadal silny popyt krajowy. W ostatniej edycji raportu o indeksie PMI, pokazującym nastroje wśród menedżerów polskich firm, nastąpił wyraźny wzrost liczby krajowych zamówień. Na tyle silny, że był w stanie zrównoważyć spadek zamówień eksportowych.

Z drugiej strony jednak informacje z branż eksportujących nie są wcale takie złe. Np. produkcja metali wzrosła w październiku o 19,2 proc. rdr, mebli o 17,8 proc., a samochodów o 12,3 proc. Analitycy Banku Millennium uznali to za pokaz siły polskiego przemysłu i oznakę jego dużej odporności na zawirowania w strefie euro.

– Wydaje się, że polskie firmy wciąż realizują stary portfel zamówień, natomiast dużym ryzykiem obarczone są kolejne miesiące. Istnieje bowiem ryzyko, że w ślad za pogorszeniem koniunktury w eurolandzie część kontraktów nie zostanie odnowiona – napisali w komentarzu do październikowych danych.

Rysą na nienajgorszym obrazie polskiego przemysłu są informacje z branży budowlanej. W październiku produkcja w niej wzrosła o 8,9 proc. rdr, co oznacza ostre hamowanie, bo jeszcze we wrześniu „budowlanka” rosła o 18,1 proc. rdr. Jeśli ta negatywna tendencja się utrzyma może to oznaczać głębsze niż do tej pory sądzono spowolnienie w inwestycjach. Eksperci BRE Banku zwracają uwagę, że za słaby wynik w budownictwie odpowiada przede wszystkim branża deweloperska.

– Wygląda na to, że czynniki popytowo-płynnościowe zaczynają z coraz większą siłą oddziaływać na rynek mieszkaniowy. Pozostałe kategorie związane z infrastrukturą również spowolniły. Patrząc na korelację produkcji budowlano-montażowej z inwestycjami z rachunków narodowych, nad czwartym kwartałem zbierają się wyraźne czarne chmury, zwłaszcza jeśli korelacja ta okaże się prorocza dla III kwartału (inwestycje w okolicach 6,5 proc. – dokładny wynik poznamy wraz z publikacją PKB) – napisali w raporcie.

Ceny produkcji w górę

O ile dynamika produkcji była mniej-więcej zgodna z oczekiwaniami (rynek oczekiwał wzrostu o około 7 proc. rdr), o tyle ceny produkcji – tzw. PPI – rosły nieco szybciej o oczekiwań. PPI wyniósł 8,5 proc. licząc rok do roku. Największy wzrost zanotowano w górnictwie i wydobywaniu (o 10,4 proc. rdr) oraz w przetwórstwie przemysłowym (9,2 proc. rdr). Najprawdopodobniej wysokie ceny – zwłaszcza w tej drugiej kategorii – to efekt drogich surowców na rynkach światowych. Środki do produkcji z importu drożeją również ze względu na słabego złotego.

Wysokie ceny produkcji to nienajlepsza wiadomość, bo może oznaczać w przyszłości wzrost inflacji konsumenckiej. Taki proces – przenoszenia się cen produkcji na CPI – może potrwać kilka miesięcy i jeśli firmy nie znajdą sposobu na ograniczenie kosztów to w normalnym warunkach mogłoby do niego dojść. Jednak polscy przedsiębiorcy znaleźli się w bardzo trudnej sytuacji: z jednej strony rosną im koszty, z drugiej wizja spowolnienia gospodarczego nie pozwala na zbyt odważne podnoszenie marż, co mogłoby skompensować wzrost kosztów. Efekt może być taki, że firmy będą próbowały ograniczać koszty najprostszymi metodami. A do takich należy ograniczanie zatrudnienia.

Zatrudnienie ciągle w dół

Ten proces najprawdopodobniej już się rozpoczął, bo niezłe dane o produkcji kontrastują z informacjami z rynku pracy, gdzie sytuacja systematycznie pogarsza się już od kilku miesięcy. Zatrudnienie nadal spada. W październiku liczba etatów w firmach zmniejszyła się o 3 tysiące. Przedsiębiorcy niechętnie zatrudniają, powód jest niezmiennie ten sam: obawy przed skalą spowolnienia gospodarczego i jego skutkami.

Dane za październik nie są dobre, bo zwykle w tym miesiącu zatrudnienie rosło. Jeszcze gorzej wypadają dane z ostatnich sześciu miesięcy. Z wyliczeń Banku BPH wynika, że firmy w tym czasie zmniejszyły liczbę etatów o 2 tys. W ubiegłym roku w tym samym okresie zatrudnienie rosło o 67 tys. Według analityków banku to wskazuje na pogarszającą się kondycję przedsiębiorstw i potwierdza scenariusz osłabienia aktywności gospodarczej w ostatnim kwartale tego roku. A to dlatego, że mniejsze zatrudnienie może w końcu przełożyć się na spadek popytu. Tym bardziej, że płace nie rosną wcale w oszałamiającym tempie. W październiku zwiększyły się o 5,1 proc. rok do roku nominalnie. Realnie – czyli uwzględniając inflację – wzrost ten wyniósł zaledwie 0,8 proc.

Pracownicy nie mają zbyt dużego pola manewru, by domagać się podwyżek. Skutecznym hamulcem jest strach przed bezrobociem. Trudno mówić o narastaniu presji płacowej w gospodarce. Ekonomiści BRE Banku przypominają ponadto, że dynamika płac to wskaźnik, który jest nieco spóźniony względem cyklu koniunkturalnego. Ich zdaniem mimo spowolnienia pensje mogą jeszcze przez jakiś czas rosnąć.

Zielona transformacja w UE generuje wysokie koszty energochłonnych branż. To może prowadzić do utraty przez nie konkurencyjności i przyśpieszenia procesów deindustrializacji. Na razie nie widać jednoznacznego wyjścia z tej sytuacji.

Niemcy, jak wynika ze standardowych statystyk handlowych, są najważniejszym partnerem handlowym Polski. Statystyki te nie są jednak wystarczające do kompleksowej oceny roli powiązań handlowych dla gospodarki w czasach międzynarodowej fragmentaryzacji produkcji i rozwiniętych globalnych sieci podaży.

Uśpiona długim okresem pokoju Unia Europejska, bazując głównie na potencjale NATO, pozostawała pasywna w rozwoju własnej produkcji zbrojeniowej. Wojna w Ukrainie obnażyła słabości w tej dziedzinie. Wyzwoliła też bardziej aktywne podejście do produkcji uzbrojenia i wpływa na budowę nowej strategii w tym zakresie.

Przyspieszenie modernizacji systemu przemysłowego i wzmocnienie sektora produkcyjnego, osiągnięcie większej samodzielności naukowo-technicznej, szersze otwarcie i wspieranie współpracy międzynarodowej to główne kierunki rozwoju gospodarki chińskiej w latach 2026–2030.

Czy istnieją finansowe uwarunkowania upadku mocarstw? Historia sugeruje, że tak. Można je ująć w prostą zasadę – „prawo Fergusona”: każde mocarstwo, które wydaje więcej na obsługę długu niż na obronę, ryzykuje, iż przestanie być mocarstwem.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Przemysł wytwórczy jest źródłem innowacji, ale standardowe dane branżowe pokazują, że jego produktywność w USA jest w stagnacji. W niniejszym artykule dowodzimy, że standardowe pomiary zaniżają rzeczywisty wzrost produktywności w tym sektorze, zwłaszcza w branżach, w których trudno jest śledzić dynamikę wzrostu jakości.

Inkluzywny rozwój i uspołecznienie własności na poziomie wspólnot lokalnych mogą być odpowiedzią na rażące niesprawiedliwości oraz globalne wyzwania, takie jak wykluczenie ekonomiczne, zmiany klimatyczne i populizm – przekonują autorzy książki „Dobrobyt społeczności”.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.