Saldo depozytów terminowych w listopadzie zwiększyło się o prawie 2,3 mld zł wynika z danych o należnościach i zobowiązaniach banków opublikowanych przez NBP. W tym czasie rynek kredytowy zanotował nieco gorsze wyniki, bo chociażby zadłużenie z tytułu kredytów hipotecznych wzrosło znów o niecałe 2 mld zł.

(infografika Darek Gąszczyk)

Końcówka roku przyniosła stabilizację na rynku depozytowym. Po tym jak pieniądze szerokim strumieniem odpływały z lokat do funduszy inwestycyjnych, w październiku i listopadzie sytuacja się uspokoiła, i saldo depozytów terminowych rosło o 2,2-2,3 mld zł miesięcznie. Widać, że klienci banków pogodzili się z niskim oprocentowaniem lokat, i część z nich znów zaczęła wpłacać pieniądze. Niektórych przekonały lokaty z funduszami, czy lepiej oprocentowane depozyty na okres dwóch lat.

W sumie na koniec listopada saldo depozytów terminowych sięgnęło 255 mld zł i było o 2,29 mld zł większe niż miesiąc wcześniej. Spadła za to suma środków zgromadzonych na depozytach bieżących, czyli ROR-ach i kontach oszczędnościowych, i wyniosła 271,2 mld zł. Tu również widać pewien trend, bo po miesiącach kiedy saldo rosło po kilka miliardów złotych miesięcznie przyszedł czas, kiedy wartość zgromadzonych środków notuje spadki. We wrześniu o 90 mln zł, w październiku 938 mln, a w listopadzie o 80 mln. Nieco inaczej może wyglądać sytuacja w grudniu, kiedy to co roku saldo środków bieżących rośnie bardzo wyraźnie na skutek sezonowych wypłat premii, czy trzynastek. Można się jednak spodziewać, że w kolejnych miesiącach oszczędności będą znów zasilać lokaty, a nie lądować na nieoprocentowanych ROR-ach.

Listopad nie był łaskawy dla rynku kredytowego. Zadłużenie z tytułu kredytów hipotecznych wzrosło o niecałe 2,2 mld zł do 340,7 mld zł. Za zdecydowaną część tego wzrostu odpowiadają oczywiście kredyty złotowe, z tytułu których polskie gospodarstwa domowe są winne bankom 171,7 mld zł. To oznacza, że w listopadzie zadłużenie wzrosło o 1,96 mld zł, a to wynik znacznie gorszy niż w poprzednich miesiącach. Od czerwca co miesiąc notowano wzrosty w granicach 2-2,7 mld zł. Niewykluczone, że grudniowy wynik będzie nieco lepszy, bo to ostatni miesiąc, kiedy można dostać kredyt bez wkładu własnego. Od 2014 roku, zgodnie z zapisami Rekomendacji S banki, będą mogły kredytować najwyżej 95 proc. wartości nieruchomości.

Niewielkim wzrostem może się również pochwalić rynek kredytów konsumpcyjnych. W listopadzie zadłużenie wzrosło o 122 mln zł do 131,3 mld zł. To również niewiele w porównaniu z poprzednimi miesiącami, kiedy to na skutek Rekomendacji T liberalizującej rynek pożyczek ratalnych i gotówkowych, zadłużenie rosło dużo szybciej. W tym przypadku również może być tak, że ciężar kredytowych zakupów przeniósł się na grudzień, czyli czas przedświątecznych wydatków.

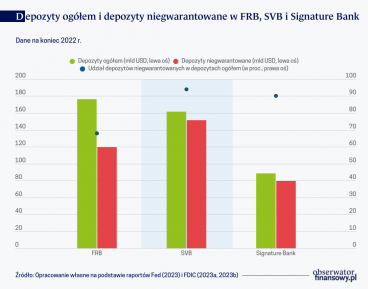

Banki były i są szczególnie narażone na pojawienie się problemów z płynnością. Źródła ich finansowania (głównie depozyty) są bowiem często rozproszone i krótkoterminowe, a czasem nawet płatne na żądanie.

Wiosna 2023 r. była w amerykańskim sektorze bankowym okresem największych turbulencji od czasu globalnego kryzysu finansowego. I choć szybkie i zdecydowane działania instytucji amerykańskiej sieci bezpieczeństwa finansowego zdołały przywrócić zaufanie do sektora bankowego, to jednak w efekcie tych zaburzeń upadły trzy banki, w tym First Republic Bank (FRB).

Wiosenne zawirowania w amerykańskim sektorze bankowym raz jeszcze dobitnie pokazały, że banki, które w normalnych warunkach nie są uznawane za systemowe, w sytuacji kryzysowej mogą się takimi stać. By zapobiec powtórce wydarzeń, podejmowane są teraz w USA działania mające na celu dalsze wzmocnienie banków, szczególnie dużych regionalnych, a także samego nadzoru.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Zimbabwe jest krajem o wyjątkowo turbulentnej historii monetarnej. Pokazuje ona między innymi, do czego może doprowadzić brak niezależności banku centralnego.

Rewolucja Generatywnej Sztucznej Inteligencji (GenAI) obiecuje skokowy wzrost globalnej produktywności, którego skala jest porównywalna jedynie z epoką elektryfikacji. Historyczne analizy wskazują jednak, że obecna trajektoria innowacji może wprowadzić rynek pracy w pułapkę technologiczną.

Problem dostępności mieszkań, które swoimi cechami, przede wszystkim standardem technicznym i wielkością odpowiadają potrzebom gospodarstw domowych nie ma prostego wyrazu statystycznego. Samo przeliczanie zasobu mieszkaniowego na populację nie obrazuje poziomu (nie)zaspokojenia potrzeb.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.