Gospodarka w równowadze, ze szczytem koniunktury w 2026

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

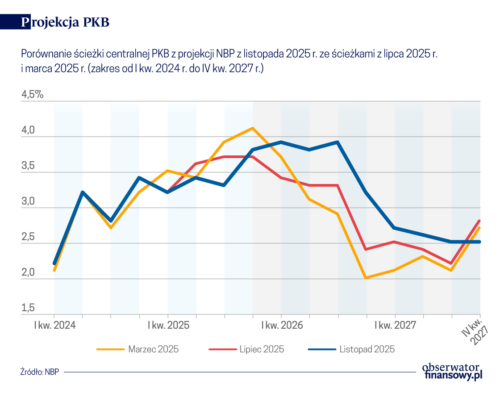

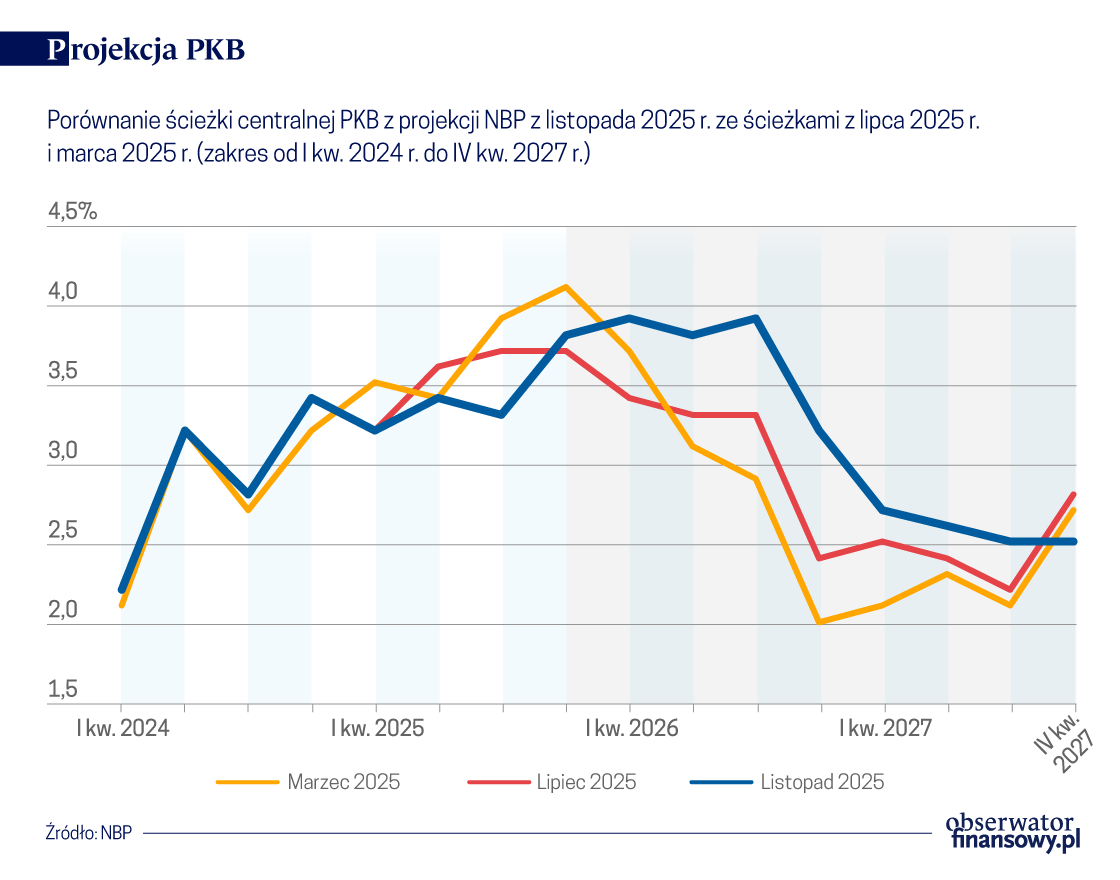

W poprzedniej lipcowej projekcji zakładano, że PKB w 2026 r. wzrośnie o 3,1 proc. (według ścieżki centralnej projekcji). W listopadzie zakłada się już wzrost o 3,7 proc. Wyższy wzrost gospodarczy ma czekać Polskę także w 2027 r. Zamiast 2,5 proc. ma być 2,6 proc.

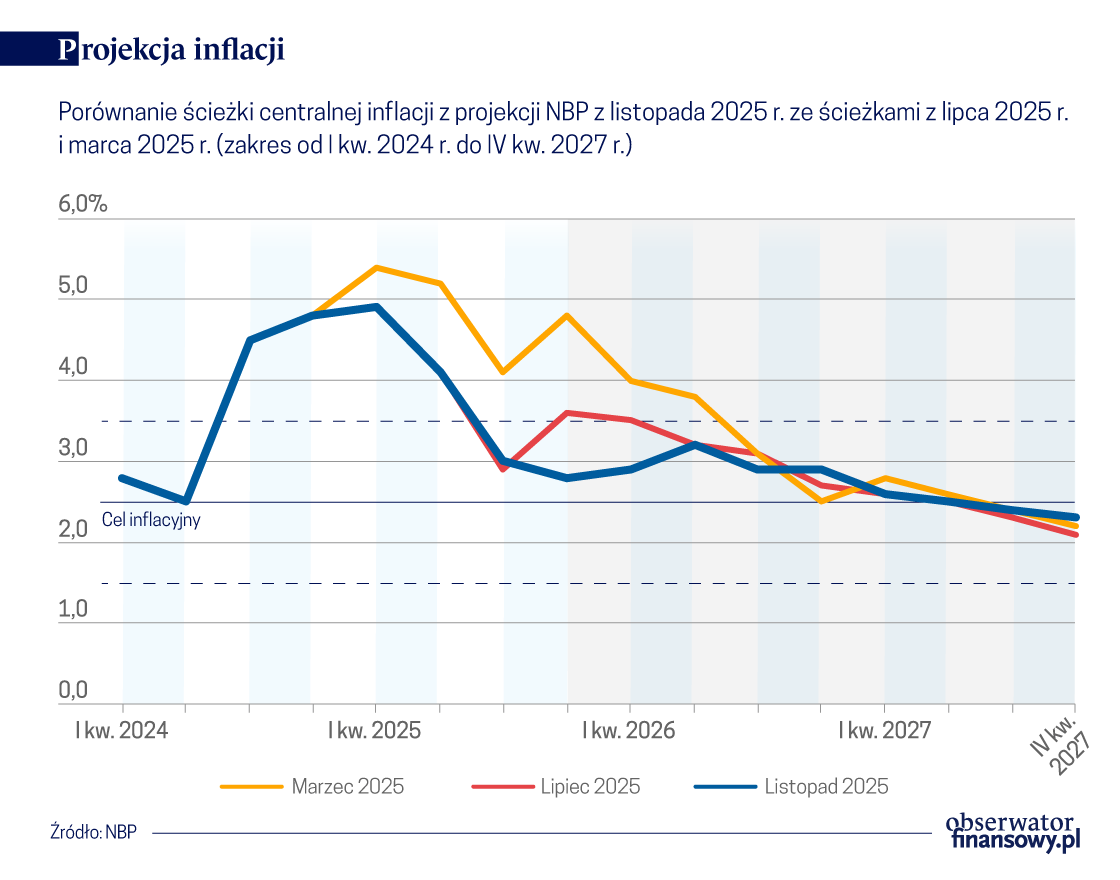

Mimo takiego wzrostu w 2026 r. i obniżek stóp procentowych, inflacja CPI ma być blisko celu inflacyjnego (2,5 proc.). W 2026 r. ma wynieść 2,9 proc. (jeszcze w lipcu zakładano 3,1 proc.), tylko na 2027 r. nieznacznie podniesiono projekcję inflacji – z 2,4 proc. na 2,5 proc.

„Goldilocks economy” – komentowali ekonomiści banków komercyjnych po prezentacji projekcji 7 listopada. To pochodzące z anglosaskiego świata określenie oznacza gospodarkę w stanie idealnym – z optymalną koniunkturą oraz inflacją i bezrobociem pod kontrolą.

– Do końca horyzontu projekcji, czyli do 2027 r., polska gospodarka powinna pozostać w stanie równowagi – ostrożnie oceniał Jacek Kotłowski, dyrektor Departamentu Analiz i Badań Ekonomicznych (DABE) NBP, prezentując projekcję.

Do 3,7 proc. wzrostu PKB w 2026 r. nie przyczyni się eksport, bo koniunktura u naszych partnerów handlowych wciąż pozostawia wiele do życzenia. Znacząco nie przyczyni się również popyt wewnętrzny, bo Polacy wciąż oszczędzają. Czarnym koniem polskiej gospodarki w 2026 r. mają być inwestycje.

Inwestycje pełną parą

– Jeśli chodzi o przyspieszenie inwestycji, łączymy je z napływem środków z KPO. Do wykorzystania w przyszłym roku, szacujemy, zostało około 66 miliardów złotych, z tego prawie 28 miliardów złotych na inwestycje publiczne, także kwota jest gigantyczna. My w projekcji założyliśmy wykorzystanie całości tych środków. Mamy czas do końca 2026 r. – wyjaśniał Jacek Kotłowski.

Co prawda eksperci NBP szacują, że dotychczas wydano tylko ok. 30 proc. środków z KPO (Krajowego Planu Odbudowy), ale na ponad 70 proc. podpisano już umowy. W efekcie założenie o wykorzystaniu całości środków wydaje się prawdopodobne i może przełożyć się na dynamikę inwestycji publicznych wynoszącą aż 20 proc. rok do roku w 2026 r. Byłaby to jedna z najwyższych dynamik w ostatniej dekadzie.

Siłą rzeczy stworzy ona też efekt bazy na 2027 r. Wtedy, po zakończeniu KPO, dynamika inwestycji ma być mniejsza, ale jednocześnie nabierać tempa powinny wydatki z „regularnych” funduszy unijnych, co jednak będzie miało efekty dopiero po 2027 r.

Koniec chomikowania pracy

Ciekawe zjawiska występują też na rynku pracy – zbliża się kres jej „chomikowania” – co od kilku lat wydawało się trwałą tendencją w polskiej gospodarce. Polegało ono na tym, że przedsiębiorcy nie reagowali na pogorszenie koniunktury zmniejszeniem liczby etatów, świadomi coraz gorszej sytuacji demograficznej i trudności rekrutacyjnych. Ekonomiści NBP badają to zjawisko przy pomocy wskaźnika, w którym porównują liczbę godzin faktycznie przepracowanych do liczby godzin, którą pracownicy chcieliby przepracować.

– Ta różnica zaczyna powoli się zawężać. Spadki mamy głównie w przemyśle i w usługach i to się jakoś specjalnie nie zmieniło, natomiast wyraźnie zmieniła się liczba etatów w sektorze przedsiębiorstw. Związane to było z dwoma czynnikami: osłabieniem popytu na pracę i zmianami formy zatrudnienia, co oczywiście w jakiś sposób też wpływa na presję płacową, która słabnie. Za cały trzeci kwartał dynamika płac w sektorze przedsiębiorstw wyniosła 7,1 proc. To spadek z około 9 proc., także bardzo imponujący – zauważył dyrektor DABE NBP.

Realne wynagrodzenia nadal rosną w tempie powyżej 4 proc., ale słabnąca presja płacowa jest efektem jednocześnie osłabienia popytu na pracę, wzrostu roli umów cywilnoprawnych i wygasania skutków wysokiej inflacji z poprzednich lat. W projekcji NBP zakłada się, że w dłuższym okresie dynamika płac nominalnych zbiegnie do tempa wzrostu wydajności pracy, szacowanego na około 3,5 proc., co – w połączeniu z domykającą się luką popytową – ma utrwalić inflację w pobliżu celu.

Łagodna ścieżka inflacji

Ścieżka inflacji CPI opisana w projekcji jest dość optymistyczna: oczekuje się średniorocznie 2,9 proc. inflacji w 2026 r. i 2,5 proc. w 2027 r., ale za tą łagodną linią kryją się wyraźne skoki w poszczególnych kwartałach związane z cenami energii oraz działaniami regulacyjnymi.

W projekcji NBP uwzględniono odmrożenie cen energii elektrycznej od 2026 r., które – jak podkreśla Jacek Kotłowski – „może podbić wskaźnik inflacji o 0,3–0,4 punktu procentowego”, a dodatkowy wzrost opłaty mocowej może dorzucić 0,2 pkt proc. do CPI, choć ten impuls „będzie miał raczej charakter przejściowy” i nie wytrąci inflacji z pasma odchyleń od celu.

Najwyższym odczytem kwartalnym inflacji CPI w horyzoncie projekcji ma być 3,2 proc. w drugim kwartale 2026 r. W 2027 r. mamy jednak zobaczyć inflację niemal dokładnie w celu – 2,6 proc. średniorocznie. Będzie to także zasługą obniżającej się inflacji bazowej (czyli tej bez cen żywności i energii) – w 2026 r. inflacja bazowa średniorocznie ma wynieść 3,1 proc., a w 2027 r. już 2,9 proc.

Najważniejszym czynnikiem dezinflacji ma być jednak fala tanich chińskich towarów, które w wyniku wojny handlowej Chiny–USA trafiają do Europy. Według szacunków Europejskiego Banku Centralnego chiński import może obniżyć inflację w strefie euro nawet o 0,3 punktu procentowego do końca 2027 r., co będzie miało wpływ także na polską gospodarkę.

Deflacyjna fala z Chin

– Generalnie import z Chin jest o połowę tańszy od średniego importu z pozostałych krajów w przypadku gospodarki polskiej […] W ostatnim okresie nastąpił dalszy dość wyraźny spadek cen importu z Chin, co jest związane z dwoma czynnikami. Po pierwsze z nałożeniem ceł przez Stany Zjednoczone. Chiny próbują przekierować bardzo dużą część tego eksportu, którego nie mogą ulokować, ze Stanów do Europy i te efekty cenowe widać. Na to nałożyła się deprecjacja juana o około 3 proc. Drugi efekt jest taki, że Chiny mają też bardzo duże niewykorzystane moce produkcyjne i to bardzo ładnie widać w przypadku produktów związanych z zieloną energią – wyjaśniał Jacek Kotłowski.

Dla Europy otwarcie się na deflacyjną falę z Chin oznacza pewnie niskie ceny w krótkim terminie, ale problemy z konkurencyjnością w dłuższym. Szczególnie, że Chiny nie są już tylko tańszą wytwórnią. Eksperci NBP zwracali uwagę na to, że tak, jak szybko rosną wolumeny chińskiego eksportu, tak szybko rośnie liczba patentów. W 2001 r. praktycznie nie było mowy o chińskich innowacjach. W 2024 r. z tego kraju pochodziło już 68 tys. zgłoszeń patentowych, w porównaniu do 54 tys. zgłoszeń ze Stanów Zjednoczonych i 45 tys. zgłoszeń z Unii Europejskiej.

Znika baza, znika luka

Listopadowa projekcja była także okazją do podsumowania procesu dezinflacji w całym 2025 roku.

– W największym stopniu oczywiście wpłynęło wygaśnięcie efektu bazy związane ze wzrostem cen energii w ubiegłym roku, także od lipca ta inflacja spadła z poziomu wyraźnie powyżej 4 proc. do poziomu nieco poniżej 3 proc. […] Ale również mamy taki proces dezinflacji rozumiany bardziej ekonomicznie – widać, że obniża się wyraźnie inflacja bazowa i to obniżenie mniej więcej po połowie przypada na towary rynkowe i usługi – wyjaśniał Jacek Kotłowski.

Wciąż najwolniej przebiega dezinflacja cen usług (dynamika ich cen wciąż przekracza 5 proc.), ale nie jest to tylko fenomen Polski. Ta „lepkość” cen usług występuje w wielu gospodarkach. Tak samo zresztą, jak spadek cen surowców, który wygaszał inflację globalnie w 2025 r.

Jeśli chodzi o polską gospodarkę, nowością będzie domykanie tzw. luki popytowej. Ujemna luka popytowa oznacza, że faktyczna produkcja gospodarki jest niższa od jej produkcji potencjalnej, określającej maksymalne możliwości wytwarzania dóbr i usług. Oznacza na ogół słabszą koniunkturę i niższą inflację. Dodatnia luka popytowa działa odwrotnie. Brak luki teoretycznie oznaczałby idealną równowagę.

– Mamy teraz ten moment kiedy luka popytowa jest jeszcze ujemna, ale wchodzimy w okres kiedy się domyka i tak szczerze mówiąc, jak państwo popatrzą na poziom tej luki, to ona jest nieznacznie dodatnia w przyszłym roku, potem nieznacznie ujemna, ale wydaje się że już zaczyna się kształtować w okolicach zera. Przypomnę, że zerowa luka popytowa jest spójna z inflacją na poziomie 2,5 proc. – tłumaczył dyrektor DABE.

Scenariusz bez ETS2

Jak podkreślali eksperci NBP to 2026 r., a nie 2025 r., będzie lokalnym szczytem koniunktury z tempem wzrostu PKB nawet na poziomie 3,7 proc. Rok 2027 ma przynieść spadek tempa wzrostu PKB do 2,6 proc. Przy czym w projekcji nie uwzględniono wprowadzenia ETS2 – ten unijny system rozszerzający płatności za emisję gazów cieplarnianych o budownictwo i transport byłby dla Polski typowym szokiem podażowym.

Według wyliczeń NBP, ETS2 w wariancie zakładającym ceny uprawnień na poziomie 59 EUR za tonę CO2, mógłby podnieść inflację CPI łącznie o 2 punkty procentowe i obniżyć także wzrost gospodarczy. Dlatego w horyzoncie projekcji listopadowej występuje wyższe prawdopodobieństwo ukształtowania się PKB poniżej ścieżki centralnej w krótkim horyzoncie oraz przewaga ryzyka w górę dla inflacji CPI w 2027 r. Ostatnie doniesienia wskazują jednak, że ETS2 może być przesunięty na 2028 r., a także złagodzony.

Innymi kluczowymi obszarami niepewności pozostają kształt i skala poluzowania fiskalnego, które mogą działać proinflacyjnie, oraz rzeczywista absorpcja środków z KPO. Istnieje ryzyko, że faktyczne wykorzystanie funduszy może być mniejsze niż założone 100 proc., co obniżyłoby imponującą ścieżkę PKB w 2026 r.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP.

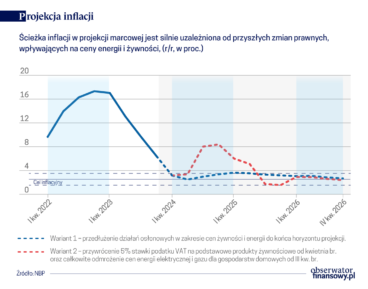

Najpierw wzmożenie, a potem spowolnienie inwestycyjne w rytm wykorzystywania funduszy unijnych oraz inflacja w celu w 2027 r. – to w skrócie najnowsza projekcja analityków NBP z „Raportu o inflacji. Marzec 2025 r.”.

Inflacja CPI w 2025 r. ma być aż o 1 punkt procentowy niższa niż zakładana w marcowej projekcji i wyniesie 3,9 proc. W 2027 r. spadnie nawet do 2,4 proc. – wynika z lipcowego „Raportu o inflacji”. Co roku wolniejszy będzie także wzrost PKB Polski.

Inflacja CPI w 2024 r. wyniesie 3 proc.; w 2025 r. – 3,4 proc., a w 2026 r. – 2,9 proc. – zakłada marcowa projekcja z Raportu o inflacji przygotowana przez Departament Analiz i Badań Ekonomicznych NBP. Ścieżka inflacji jest niższa, a PKB wyższa niż w projekcji listopadowej.

Czy istnieją finansowe uwarunkowania upadku mocarstw? Historia sugeruje, że tak. Można je ująć w prostą zasadę – „prawo Fergusona”: każde mocarstwo, które wydaje więcej na obsługę długu niż na obronę, ryzykuje, iż przestanie być mocarstwem.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Inkluzywny rozwój i uspołecznienie własności na poziomie wspólnot lokalnych mogą być odpowiedzią na rażące niesprawiedliwości oraz globalne wyzwania, takie jak wykluczenie ekonomiczne, zmiany klimatyczne i populizm – przekonują autorzy książki „Dobrobyt społeczności”.

Przemysł wytwórczy jest źródłem innowacji, ale standardowe dane branżowe pokazują, że jego produktywność w USA jest w stagnacji. W niniejszym artykule dowodzimy, że standardowe pomiary zaniżają rzeczywisty wzrost produktywności w tym sektorze, zwłaszcza w branżach, w których trudno jest śledzić dynamikę wzrostu jakości.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.