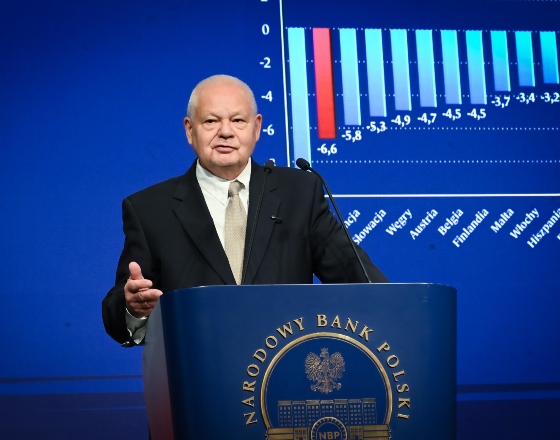

We wrześniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 25 punktów bazowych. Stopa referencyjna wynosi 4,75 proc. Dalsze decyzje będą zależne od: polityki fiskalnej, rynku pracy oraz koniunktury.

„Czynnikami ryzyka dla niskiej inflacji pozostaje kształt polityki fiskalnej, ożywienie popytu konsumpcyjnego oraz podwyższona dynamika płac. Źródłem niepewności jest poziom administrowanych cen nośników energii oraz kształtowanie się inflacji na świecie, w tym ze względu na zmiany polityki handlowej głównych gospodarek” – można było przeczytać w komunikacie po posiedzeniu Rady z 3 września 2025 r.

– Jakiejś wielkiej ochoty do obniżek, takich nieostrożnych, nie ma. Na pewno nie ma do podwyżek. Do obniżek jest ostrożna chęć […] Chciałbym, żebyśmy dalej obniżali stopy, ale czy to będzie możliwe? Nie wiem – wyjaśniał przewodniczący RPP prof. Adam Glapiński podczas konferencji 4 września 2025 r.

Zasygnalizował, że do końca roku (zaplanowane są jeszcze posiedzenia w październiku, listopadzie i grudniu) wchodzą w grę trzy możliwości: brak dalszych obniżek stóp, jedna obniżka lub dwie obniżki (jedną – dwie obniżki najczęściej zakłada rynek). Rada nie zapowiada jednak żadnej ścieżki stóp procentowych.

– Generalnie Rada się zgodziła na taki ostrożny krok. Obniżamy, patrzymy, co się dzieje. Za miesiąc przedstawimy Państwu wyniki naszych ostrożnych analiz. Nie wahamy się, kiedy trzeba obniżać, ale jeśli się czegoś obawiamy czy coś grozi, to nie obniżamy – podkreślił prezes NBP.

W 2025 r. RPP obniżyła już stopy procentowe o 50 punktów bazowych w maju, o 25 pb. w lipcu i teraz o 25 pb. we wrześniu. Ostatni szybki szacunek GUS pokazał, że w sierpniu 2025 r. inflacja CPI wyniosła 2,8 proc. r/r. Cel inflacyjny to 2,5 proc. (z symetrycznym przedziałem odchyleń o szerokości ±1 punktu procentowego). Inflacja nie jest więc jeszcze precyzyjnie w celu, co więcej prognozy NBP wskazują, że w kolejnych miesiącach może wzrosnąć.

Budżet, płace, koniunktura

Najważniejszą nową informacją, którą dysponowała Rada Polityki Pieniężnej na wrześniowym posiedzeniu były założenia budżetu państwa na 2026 r. Rząd zakłada wydatki na poziomie 918,9 mld zł i dochody w wysokości 647,2 mld zł. Deficyt wyniesie zatem 271,7 mld zł, równowartość 6,5 proc. PKB.

– Sytuacja fiskalna jest jednym z czynników ograniczających perspektywy dalszych obniżek stóp procentowych – przyznał prezes NBP.

– Polityka fiskalna pozostała, jak Państwo widzą, bardzo luźna. Bardzo luźna, czyli, jak to inaczej powiedzieć językiem kolokwialnym, rozrzutna. Oddziałuje silnie proinflacyjnie. Wydatki są duże, przychody są małe, deficyt ogromny. Dług narasta bardzo szybko. W ubiegłym roku deficyt sektora finansów publicznych wzrósł aż do 6,6 proc. PKB. To niemal najgłębszy deficyt pośród wszystkich krajów Unii Europejskiej – uzasadniał.

– Wzrost wydatków zbrojeniowych odpowiada tylko za około 20 proc. przyrostu długu publicznego od początku 2022 roku, od rozpoczęcia rosyjskiej agresji na Ukrainę – podkreślił prof. Adam Glapiński.

Poza potencjalnie proinflacyjnym deficytem budżetowym niewiadomą jest także rynek pracy.

– Cieszy nas lekkie hamowanie tempa wzrostu płac z punktu widzenia inflacji […] Niepokoi nas jednak, że tempo wzrostu płac spadło, ale nadal jest 8 proc. i jest za duże – nie rośnie ani wydajność pracy, ani inne przesłanki – mówił prezes NBP.

– Szybki wzrost płac podwyższa dynamikę cen usług, bo jest coraz większy popyt na usługi i mają coraz wyższe ceny. Sprzyjają wzrostowi konsumpcji […] Z tego powodu jest to proinflacyjne. Na szczęście przez analityków rynku pracy oczekiwane jest dalsze stopniowe spowolnienie dynamiki płac. Z naszego punktu widzenia na szczęście. Ale zobaczymy, jaka będzie skala tego spowolnienia przy trwającym ożywieniu gospodarczym – oceniał prof. Adam Glapiński.

Samo ożywienie gospodarcze jest trzecim czynnikiem niepewności co do przyszłego kształtu polityki pieniężnej.

„Według wstępnego szacunku GUS roczna dynamika PKB w II kw. 2025 r. przyspieszyła do 3,4 proc. (z 3,2 proc. w I kw. br.). Dodatnio na roczną dynamikę PKB oddziaływał przede wszystkim szybszy wzrost konsumpcji. W lipcu br. roczne dynamiki sprzedaży detalicznej, produkcji przemysłowej oraz produkcji budowlano–montażowej były dodatnie” – zwróciła uwagę RPP w komunikacie po posiedzeniu.

– Teraz koniunktura jest dobra, wzrost konsumpcji bardzo przyspieszył – bardzo dobrze, tylko to jest proinflacyjnie […] W całym 2025 r. oczekiwany jest szybszy wzrost PKB niż w roku ubiegłym, co przy silnym wzroście konsumpcji oddziałuje inflacyjnie – dodał prof. Adam Glapiński.

Kilka razy podkreślał w trakcie konferencji, że RPP nie określa przyszłej ścieżki stóp proc. i będzie podejmować decyzje zależnie od napływających danych. Wskazał też, że lepiej unikać scenariusza, w którym ewentualne nadmierne poluzowanie polityki pieniężnej będzie potem prowadzić do szybszego jej zacieśnienia.

– Chcielibyśmy obniżać dalej stopy procentowe, ale to wtedy zrobimy, jeśli będzie projekcja na najbliższe kwartały, że inflacja dalej maleje. […] Na przykład jak się dowiemy, że cena elektryczności nie rośnie i to będzie stan prawny, to już dużo zmienia. Jak się dowiemy, że rząd przystępuje do zacieśniania fiskalnego – to też bardzo dużo zmienia i to w kierunku obniżania stóp procentowych – zadeklarował.

Złoto na niepewność

Podczas konferencji prasowej prezes NBP poinformował też, że bank posiada już 515,3 ton złota, wartego 57,8 mld dolarów, czyli ok. 204 mld zł (według stanu na 3 września i ceny 3490 dol. za uncję). Zapowiedział, że zamierza przedstawić zarządowi NBP propozycję zwiększenia udziału złota w rezerwach walutowych z dzisiejszych 20 proc. do 30 proc.

– Uprzedzam, że wchodzimy w okres wielkiej niepewności i przewartościowań na rynkach międzynarodowych. I powtórzę: zamierzam zwrócić się do zarządu […] żeby podwyższyć limit zasobów złota w naszych rezerwach, nie dlatego, że przewiduję jakieś złe okoliczności, ale żeby jeszcze podnieść naszą wiarygodność – zakończył prezes NBP.

Chcę podkreślić bardzo stanowczo […] do czego Rada mnie upoważniła. Dostosowanie nie oznacza automatycznie początku cyklu obniżek – mówił prof. Adam Glapiński, prezes NBP, po pierwszej od października 2023 r. obniżce stóp procentowych.

Spodziewaliśmy się, że projekcja marcowa będzie trochę bardziej optymistyczna jeśli chodzi o przewidywania na najbliższe kwartały. Taka się nie okazała – powiedział prof. Adam Glapiński podczas konferencji prasowej.

Mam nadzieję, że w marcu będzie taka projekcja, która merytorycznie skłoni członków Rady do rozpoczęcia cyklu obniżek – powiedział prof. Adam Glapiński i dodał, że złagodził swoje nastawienie w stosunku do wrześniowej konferencji.

Globalna gospodarka wydaje się chwilowo bardziej odporna niż zakładano wcześniej, co skłoniło Międzynarodowy Fundusz Walutowy (MFW) do nieznacznej korekty w górę prognoz wzrostu na 2025 r. Ta przejściowa siła – napędzana tymczasowym przyspieszeniem obrotów handlowych i manewrowaniem taryfami celnymi – maskuje jednak rosnące ryzyka systemowe.

W latach 2000. handel z Chinami był przyczyną utraty pracy przez znaczną część siły roboczej w Stanach Zjednoczonych, natomiast podobny wstrząs nie wystąpił w Niemczech w tamtym okresie. W artykule dowodzę, że „chiński szok” dotknął gospodarkę Niemiec w 2020 r., godząc w szczególności w kluczowe sektory, czyli przemysł motoryzacyjny i maszynowy.

Przyjęcie w USA ustawy o stabilnych kryptowalutach otwiera nowy rozdział na globalnym rynku finansowym, utrwalając uprzywilejowaną rolę dolara. Umożliwia kreowanie prywatnych walut mogących stanowić ryzyko dla stabilności systemów finansowych.

Kapitalizm od początku opierał się na prostym cyklu: produkcja, sprzedaż i reinwestycja zysku. Dziś jednak miejsce fabryk zajęły serwery, algorytmy i dane miliardów użytkowników. Czy niepostrzeżenie weszliśmy w nowy system – technofeudalizm, w którym kilku właścicieli kontroluje cyfrowe włości i pobiera rentę 2.0?

Trudno napisać coś sensownego na temat gospodarki Chin w ostatnich tygodniach bez odwoływania się do terminu nei-juan. Nie jest on bezpośrednio związany z polityką operacyjną Ludowego Banku Chin.

Bruksela przekonuje, że unia oszczędności i inwestycji wzmocni rynek kapitałowy, co pobudzi wzrost gospodarczy, zwiększy konkurencyjność i korzystnie wpłynie na portfele.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Czy realizacja amerykańskiego snu na kredyt zakończy się koszmarem? Na to pytanie próbuje odpowiedzieć R. Christopher Whalen w książce „Inflated: Money, Debt, and the American Dream”.

Białoruski dyktator w ostatnich latach ostatecznie zdegenerował gospodarkę. – Pojawiają się szalone pomysły Łukaszenki o sprowadzeniu 150 tys. Pakistańczyków, co powoli jest wdrażane – stwierdził Kamil Kłysiński, ekspert w Zespole Ukrainy, Białorusi i Mołdawii w Ośrodku Studiów Wschodnich, w wywiadzie dla „Obserwatora Finansowego”.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Kraje Zachodu wyzbyły się kontroli nad gałęziami przemysłu o fundamentalnym znaczeniu dla transformacji cyfrowej, uzasadniając to chęcią ochrony środowiska. Skorzystały na tym zwłaszcza Chiny – zarówno gospodarczo, jak i politycznie.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.