Ostatnia decyzja RPP dotycząca obniżki stopy referencyjnej o 75 punktów bazowych wywołała falę komentarzy. Niejako w dobrym tonie było wyrazić swoje oburzenie na ten ruch Rady. Pewnie zabrakłoby miejsca w tym tekście, aby wyrazić krytyczne opinie, jakie padły w tym kontekście. Czy aby na pewno są one słuszne?

Źródło: NBP

Główny argument, jaki można było usłyszeć mówi o tym, że inflacja wciąż jest wysoka i wobec tego łagodzenie polityki monetarnej nie ma uzasadnienia w danych makroekonomicznych. Drugi, niejako wspierający powód, dla którego uznaje się, że RPP popełniła błąd, odnosi się do tego, że FED czy EBC ani myślą działać w ten sposób. Co więcej EBC nawet podniósł na ostatnim posiedzeniu stopy procentowe o 0,25 proc. FED najpewniej albo utrzyma je na najwyższym od ponad dwóch dekad poziomie na zbliżającym się posiedzeniu albo znowu podniesie. Trzeci powód to kurs złotego, obniżka stóp procentowych spowodowała jego spadek wobec euro i dolara, co działać ma proinflacyjnie.

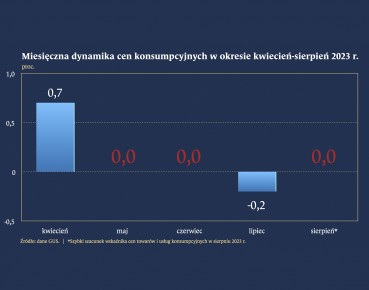

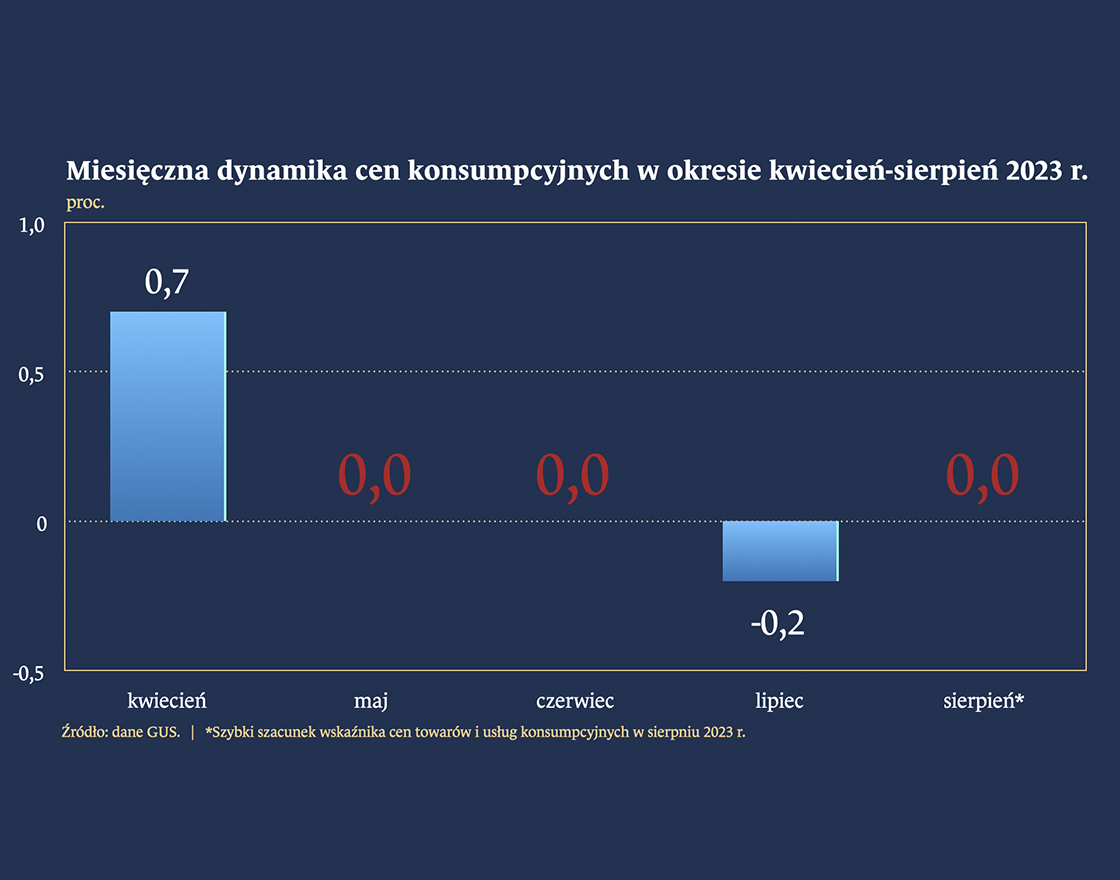

Jeśli chodzi o powód pierwszy, to odnosi się on do inflacji headline w ujęciu rocznym, a ta zgodnie z odczytem GUS za sierpień wyniosła 10,1 proc. W ujęciu miesiąc do miesiąca ceny w Polsce praktycznie się nie zmieniły od kilku miesięcy. Ostatni wzrost mieliśmy w kwietniu i wyniósł on 0,7 proc. Następnie ceny zachowywały się inercyjnie. Pod tym względem sytuacja Polski jest inna np. od strefy euro. Tam w sierpniu ceny wzrosły o 0,6 proc. (pomiar wskaźnikiem HICP), a są kraje należące do tego obszaru walutowego, w których ceny w ujęciu miesięcznym wzrosły jeszcze bardziej. W Belgii było to aż 2,5 proc. m/m czyli więcej niż średniookresowy cel EBC dla inflacji rocznej. Pamiętać trzeba przy tym, że za wynik 10,1 proc. r/r w przypadku Polski odpowiada wzrost cen notowany pod koniec 2022 i na początku 2023 roku. Obecnie, w miarę jak zmieniać się będzie baza, także odczyty roczne będą niższe. Stąd niewykluczone jest, że jeszcze w tym roku w ujęciu rocznym tempo wzrostu cen zbliży się do poziomu nominalnych stóp procentowych, w przyszłym roku poziom stóp będzie wyższy niż inflacja.

Kolejna rzecz, na którą trzeba zwrócić uwagę, to moment, w którym poszczególne banki rozpoczęły cykl podwyżek stóp. RPP zainicjowała cykl podwyżek w październiku 2021 roku i trwał on przez 11 kolejnych miesięcy. Następnie przez rok stopa referencyjna utrzymywała się na niezmienionym poziomie wynoszącym 6,75 proc. Tymczasem EBC zdecydował się na swoją pierwszą od 11 lat podwyżkę stóp procentowych niemal rok później niż NBP, bo w lipcu 2022 roku! Pół roku później niż NBP w cykl podwyżek wszedł FED. Różnica w sytuacji obu banków jest zatem znaczna. W wypadku EBC wynosi niemal rok. Wszelkie porównania powinny to uwzględniać. Odmienności jest oczywiście więcej i można by pisać o nich naprawdę długo. Jeśli chodzi o EBC, to bank przyjmuje jedną stopę procentową dla 20 różnych gospodarek. W jednych inflacja rośnie, w innych spada. W jednych mamy dodatni wzrost gospodarczy, inne są albo w stagnacji albo już w recesji. Stany Zjednoczone to oczywiście bank z podwójnym mandatem. Nie jest to jednak obecnie kluczowa różnica. Amerykańska gospodarka wykazuje dużą odporność na restrykcyjną politykę monetarną. Zannualizowany wzrost gospodarczy w drugim kwartale 2023 roku wyniósł 2,4 proc. W Polsce tak nie jest. Oglądanie się na inne banki centralne bez uwzględnienia zasadniczych różnic nie ma zatem większego ekonomicznego sensu.

Jeśli chodzi o kurs złotego, to w ostatnich kilkunastu miesiącach podlegał on silnym fluktuacjom z tendencjami to silnej deprecjacji. To oczywiście efekt toczącej się u naszych granic wojny. Ryzyko geopolityczne mocno ciążyło polskiej walucie, szczególnie na początku rosyjskiej inwazji na Ukrainę. Potem złoty zaczął się umacniać. Obecnie wpływa na niego także restrykcyjna polityka pieniężna FED i EBC. Wydaje się jednak, że oba banki centralne nacisną teraz na hamulec. To zaś zmniejszyć powinno nacisk na złotego, do tego dodać należy, że polska gospodarka powinna sobie lepiej radzić w kolejnych miesiącach. Nasz kraj pozostaje niezwykle atrakcyjnym miejscem do lokowania kapitału, co wzmocnią jeszcze tendencje deglobalizacyjne. W tych okolicznościach, patrząc na fundamenty makro i zainteresowanie inwestycjami nad Wisłą, raczej trudno obawiać się o znaczną i trwałą deprecjację polskiej waluty. Chwilowe wahania są i zapewne będą się pojawiały. W średnim i dłuższym okresie jednak złoty będzie wracał do swojej fundamentalnej wartości.

Patrząc na ostatni ruch RPP, należy mieć zatem na uwadze podobieństwa i różnice wobec sytuacji, w jakiej są inne banki centralne. Nie powinno się zwyczajnie kopiować ich decyzji, ponieważ nie jest to ekonomicznie uzasadnione i prowadzić może do błędnych decyzji. Polityka monetarna w Polsce w dalszym ciągu pozostaje restrykcyjna, a stopy wysokie. Chwilowe odreagowania na rynku walutowym to zaś nie to samo, co trwały spadek kursu. Na pełne podsumowanie działań RPP jest jeszcze zbyt wcześnie, niemniej warto spokojnie spojrzeć na czynniki, które uzasadniały ostatnią obniżkę.

—

„Autor wyraża własne opinie, a nie oficjalne stanowisko podmiotów, z którymi współpracuje”.

Rola złota ulegała znaczącym przemianom wraz z ewolucją międzynarodowego systemu walutowego. Doprowadziło to do stopniowego spadku roli złota w odniesieniu do trzech klasycznych funkcji pieniądza: środka wymiany, jednostki obrachunkowej oraz środka tezauryzacji. Był to proces stopniowej eliminacji tego kruszcu z systemu monetarnego. Należy jednak podkreślić, że okres braku oficjalnej roli złota w systemie monetarnym jest relatywnie krótki w porównaniu z czasem, kiedy pełniło ono wszystkie klasyczne funkcje pieniądza.

Dyskusja podczas tegorocznego forum bankierów centralnych w portugalskiej Sintrze dotyczyła głównie aktualnych wyzwań dla polityki pieniężnej związanych z zachodzącymi w gospodarce światowej zmianami strukturalnymi, napięciami geopolitycznymi i skutkami silnych wstrząsów z poprzednich lat.

Ceny złota osiągnęły rekordowe poziomy w pierwszym tygodniu marca 2024 r., generując tym samym dyskusję na temat zalet inwestowania w ten szlachetny metal. Wbrew pozorom, nie jest to takie oczywiste. Chętnych jednak do kupna złota nie brakuje. Nie bez przyczyny nazywane jest bowiem diabelskim kruszcem płatającym różnego rodzaju figle. Najlepiej przekonał się o tym nie kto inny, jak były premier Wielkiej Brytanii Gordon Brown.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

W drugim tygodniu października 2025 zostały wręczone Nagrody Nobla. W całej historii Nagród 67 razy otrzymały ją kobiety, ale jedynie trzy w dziedzinie nauk ekonomicznych. Pierwszą, która otrzymała Nagrodę w dziedzinie nauk ekonomicznych, po czterdziestu latach od jej utworzenia, była Elinor Ostrom.

Czym jest inwestowanie odpowiedzialne społecznie? Czy można na nim zarabiać i w jaki sposób? Na te i wiele innych pytań związanych z tematyką ESG odpowiada skrzyżowanie monografii z poradnikiem „Zrównoważone inwestowanie. Wszystko, co warto wiedzieć” autorstwa H. Kenta Bakera, Huntera M. Holzhauera i Johna R. Nofsingera.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

W warunkach narastającej niestabilności geopolitycznej i rosnącego obciążenia fiskalnego, zarządzanie finansami osobistymi wykracza poza sferę prywatną, stając się elementem stabilności makroekonomicznej. W tym kontekście Black Friday testuje zdolność gospodarstw domowych do opierania się konsumpcyjnemu impulsowi, jednocześnie demaskując problem ograniczonej płynności.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

W listopadzie Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt proc. Była to piąta obniżka w 2025 r. Co dalej? „Nic nie deklarujemy, nadal jesteśmy ostrożni i nie zapowiadamy żadnej ścieżki stóp procentowych” – podkreślił prof. Adam Glapiński.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.