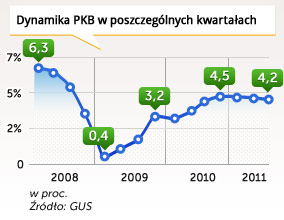

Polska gospodarka nie traci tempa: w trzecim kwartale PKB wzrósł o 4,2 proc. Wzrosła rola inwestycji w kreowaniu wzrostu gospodarczego, pomógł też eksport. Zwalnia za to konsumpcja prywatna. Analitycy nie mają jednak wątpliwości: choć nasze fundamenty są mocne, to w kolejnych kwartałach czeka nas spowolnienie.

(Opr. DG)

Makroekonomia

Pulpit

Analizy

Polska nie daje się kryzysowi. Na razie

Polska gospodarka nie traci tempa: w trzecim kwartale PKB wzrósł o 4,2 proc. Wzrosła rola inwestycji w kreowaniu wzrostu gospodarczego, pomógł też eksport. Zwalnia za to konsumpcja prywatna. Analitycy nie mają jednak wątpliwości: choć nasze fundamenty są mocne, to w kolejnych kwartałach czeka nas spowolnienie.

Dane GUS tym razem pozytywnie zaskoczyły ekonomistów – tzw. konsensus rynkowy wskazywał na wzrost PKB rzędu 4-4,1 proc. W trzecim kwartale gospodarka praktycznie zachowała dobre tempo z poprzednich kwartałów (4,3-proc. wzrost w II kwartale i 4,5-proc. w I kwartale), choć w lipcu, sierpniu i we wrześniu symptomy nadciągającej burzy w strefie euro były już wyraźne.

Polscy przedsiębiorcy nie przejęli się tym: wyraźnie wzrosły inwestycje. Ich dynamika wyniosła aż 8,5 proc. w porównaniu do 6,9 proc. w drugim kwartale. To zniwelowało nieco skutki hamowania popytu konsumpcyjnego. Wzrósł on o 3 proc. w porównaniu do 3,6 proc. kwartał wcześniej. Efektem była mniejsza dynamika całego popytu krajowego, który wzrósł o 3,2 proc. Kwartał wcześniej było to 4,3 proc.

Inwestycje w górę, konsumpcja słabiej

Właśnie na fakt szybszego wzrostu inwestycji zwraca uwagę większość ekonomistów. Nie ma co prawda szczegółowych danych na ten temat, ale analitycy sądzą, że jest to zasługa wzrostu popytu inwestycyjnego w sektorze prywatnym. Podstawą do takiej teorii są opublikowane już informacje o inwestycjach dużych przedsiębiorstw. Wynika z nich, że w ciągu pierwszych dziewięciu miesięcy tego roku firmy zainwestowały prawie 62,3 mld zł. To o 12 proc. więcej, niż w tym samym okresie 2010 roku.

Największą dynamikę miały wydatki na zakup nowych środków transportu (wzrost o około 30 proc.), ale na drugim miejscu były inwestycje w maszyny i urządzenia (wzrost o 15 proc.). Co więcej wzrosła też liczba rozpoczętych inwestycji. Takich przedsięwzięć od stycznia do września było 118,5 tysiąca, o 7 proc. więcej niż rok wcześniej. Najchętniej inwestycje rozpoczynały firmy z przetwórstwa przemysłowego (wzrost o 12,7 proc.).

– Na ożywienie popytu inwestycyjnego w sektorze prywatnym wskazują też dane o kredytach dla firm – mówi Piotr Bielski, ekonomista BZ WBK.

Według Jarosława Janeckiego, ekonomisty Societe Generale udział inwestycji prywatnych w inwestycjach ogółem powinien się zwiększać w kolejnych kwartałach.

– Oczywiście nadal ważne są publiczne nakłady inwestycyjne w infrastrukturę, widzimy to nawet w comiesięcznych danych o produkcji budowlano-montażowej, która utrzymuje cały czas wysoką dynamikę. Niemniej jednak inwestycje prywatne będą czynnikiem, który będzie w dłuższym terminie wspierał wzrost gospodarczy. I nie zniknie on w ciągu jednego-dwóch kwartałów – mówi Jarosław Janecki.

Ekonomistę SG niepokoi niższy wzrost konsumpcji prywatnej. Do tej pory to właśnie ona była stabilizatorem wzrostu gospodarczego.

– Jeśli sytuacja na rynku pracy się nie poprawi, a konsumpcja nadal będzie zwalniać wówczas możemy mieć problem. Rząd powinien o tym pamiętać – uważa Jarosław Janecki. Jak mówi głównym czynnikiem odpowiedzialnym za hamowanie spożycia prywatnego dziś sa wysokie ceny. To od nich zależy to, jak gospodarstwa domowe planują wydatki.

– W krótkim okresie to od cen, zwłaszcza cen paliw, zależeć będzie kształtowanie się konsumpcji. Większe wydatki na transport, czy nośniki energii mogą spowodować spadek wydatków na dobra trwałe. Osłabienie złotego może podnieść ceny np. importowanej żywności, co również uszczupli dochody, jakie będą mieli konsumenci do dyspozycji – uważa ekonomista.

Gospodarka wyhamuje

Negatywnego wpływu wysokich cen na konsumpcję spodziewają się również analitycy BRE Banku. Ich zdaniem dodatkowym negatywnym czynnikiem będzie wysoki kurs franka szwajcarskiego (który oznacza wzrost obciążeń dla części gospodarstw domowych) i wojna depozytowa między polskimi bankami – co będzie skłaniać raczej do oszczędzania, a nie wydawania pieniędzy.

Nie spodziewamy się jednak, aby dynamika konsumpcji uplasowała się poniżej dynamiki odnotowanej w 2009 roku z uwagi na lepszą sytuację na rynku pracy – napisali w komentarzu do danych o PKB.

W 2009 roku dynamika konsumpcji spadła z 3 proc. w I kwartale do 1,7 proc. w IV kwartale.

Ekonomiści BRE Banku uważają, że w 2012 roku tempo wzrostu PKB powinno wynosić ok. 3 proc. Czynnikami, które będą wspierać gospodarkę będzie wzrost inwestycji (wspierany wzrostem akcji kredytowej dla korporacji) i dodatni wkład eksportu netto – czyli dodatnia różnica między wartością eksportu a importu, spowodowana m.in. osłabieniem złotego. Podobnego zdania jest Jarosław Janecki.

– Rozpoczynane dziś procesy inwestycyjne zaczną przynosić efekty w kolejnych kwartałach. Nie zapominajmy też o tym, że część inwestycji infrastrukturalnych ma opóźnienie, więc ich dodatni wpływ na PKB zobaczymy w przyszłym roku. Niewiadomą jest eksport, mamy wyraźny spadek zamówień eksportowych, ale na razie nie ma powodów do niepokoju, bo wpływ eksportu netto na wzrost gospodarczy jest dodatni – mówi ekonomista SG. Według niego PKB w 2012 roku wzrośnie o 3,2 proc.

Piotr Bielski z BZ WBK spodziewa się natomiast tempa wzrostu gospodarczego poniżej 3 proc. Według niego kluczowa będzie sytuacja za granicą.

W kolejnych kwartałach dodatni udział eksportu we wzroście PKB może być nawet większy, ale będzie to wynikało bardziej ze spadku importu, niż ze wzrostu eksportu. Konsumpcja i inwestycje będą hamowały. Nie da się tego uniknąć przy tak mocnym załamaniu koniunktury na świecie. Zapewne już w IV kwartale tego roku zobaczymy spowolnienie, tempo wzrostu PKB powinno spaść poniżej 4 proc. – mówi ekonomista BZ WBK.

Marek Chądzyński

Dane GUS tym razem pozytywnie zaskoczyły ekonomistów – tzw. konsensus rynkowy wskazywał na wzrost PKB rzędu 4-4,1 proc. W trzecim kwartale gospodarka praktycznie zachowała dobre tempo z poprzednich kwartałów (4,3-proc. wzrost w II kwartale i 4,5-proc. w I kwartale), choć w lipcu, sierpniu i we wrześniu symptomy nadciągającej burzy w strefie euro były już wyraźne.

Polscy przedsiębiorcy nie przejęli się tym: wyraźnie wzrosły inwestycje. Ich dynamika wyniosła aż 8,5 proc. w porównaniu do 6,9 proc. w drugim kwartale. To zniwelowało nieco skutki hamowania popytu konsumpcyjnego. Wzrósł on o 3 proc. w porównaniu do 3,6 proc. kwartał wcześniej. Efektem była mniejsza dynamika całego popytu krajowego, który wzrósł o 3,2 proc. Kwartał wcześniej było to 4,3 proc.

Inwestycje w górę, konsumpcja słabiej

Właśnie na fakt szybszego wzrostu inwestycji zwraca uwagę większość ekonomistów. Nie ma co prawda szczegółowych danych na ten temat, ale analitycy sądzą, że jest to zasługa wzrostu popytu inwestycyjnego w sektorze prywatnym. Podstawą do takiej teorii są opublikowane już informacje o inwestycjach dużych przedsiębiorstw. Wynika z nich, że w ciągu pierwszych dziewięciu miesięcy tego roku firmy zainwestowały prawie 62,3 mld zł. To o 12 proc. więcej, niż w tym samym okresie 2010 roku.

Największą dynamikę miały wydatki na zakup nowych środków transportu (wzrost o około 30 proc.), ale na drugim miejscu były inwestycje w maszyny i urządzenia (wzrost o 15 proc.). Co więcej wzrosła też liczba rozpoczętych inwestycji. Takich przedsięwzięć od stycznia do września było 118,5 tysiąca, o 7 proc. więcej niż rok wcześniej. Najchętniej inwestycje rozpoczynały firmy z przetwórstwa przemysłowego (wzrost o 12,7 proc.).

– Na ożywienie popytu inwestycyjnego w sektorze prywatnym wskazują też dane o kredytach dla firm – mówi Piotr Bielski, ekonomista BZ WBK.

Według Jarosława Janeckiego, ekonomisty Societe Generale udział inwestycji prywatnych w inwestycjach ogółem powinien się zwiększać w kolejnych kwartałach.

– Oczywiście nadal ważne są publiczne nakłady inwestycyjne w infrastrukturę, widzimy to nawet w comiesięcznych danych o produkcji budowlano-montażowej, która utrzymuje cały czas wysoką dynamikę. Niemniej jednak inwestycje prywatne będą czynnikiem, który będzie w dłuższym terminie wspierał wzrost gospodarczy. I nie zniknie on w ciągu jednego-dwóch kwartałów – mówi Jarosław Janecki.

Ekonomistę SG niepokoi niższy wzrost konsumpcji prywatnej. Do tej pory to właśnie ona była stabilizatorem wzrostu gospodarczego.

– Jeśli sytuacja na rynku pracy się nie poprawi, a konsumpcja nadal będzie zwalniać wówczas możemy mieć problem. Rząd powinien o tym pamiętać – uważa Jarosław Janecki. Jak mówi głównym czynnikiem odpowiedzialnym za hamowanie spożycia prywatnego dziś sa wysokie ceny. To od nich zależy to, jak gospodarstwa domowe planują wydatki.

– W krótkim okresie to od cen, zwłaszcza cen paliw, zależeć będzie kształtowanie się konsumpcji. Większe wydatki na transport, czy nośniki energii mogą spowodować spadek wydatków na dobra trwałe. Osłabienie złotego może podnieść ceny np. importowanej żywności, co również uszczupli dochody, jakie będą mieli konsumenci do dyspozycji – uważa ekonomista.

Gospodarka wyhamuje

Negatywnego wpływu wysokich cen na konsumpcję spodziewają się również analitycy BRE Banku. Ich zdaniem dodatkowym negatywnym czynnikiem będzie wysoki kurs franka szwajcarskiego (który oznacza wzrost obciążeń dla części gospodarstw domowych) i wojna depozytowa między polskimi bankami – co będzie skłaniać raczej do oszczędzania, a nie wydawania pieniędzy.

Nie spodziewamy się jednak, aby dynamika konsumpcji uplasowała się poniżej dynamiki odnotowanej w 2009 roku z uwagi na lepszą sytuację na rynku pracy – napisali w komentarzu do danych o PKB.

W 2009 roku dynamika konsumpcji spadła z 3 proc. w I kwartale do 1,7 proc. w IV kwartale.

Ekonomiści BRE Banku uważają, że w 2012 roku tempo wzrostu PKB powinno wynosić ok. 3 proc. Czynnikami, które będą wspierać gospodarkę będzie wzrost inwestycji (wspierany wzrostem akcji kredytowej dla korporacji) i dodatni wkład eksportu netto – czyli dodatnia różnica między wartością eksportu a importu, spowodowana m.in. osłabieniem złotego. Podobnego zdania jest Jarosław Janecki.

– Rozpoczynane dziś procesy inwestycyjne zaczną przynosić efekty w kolejnych kwartałach. Nie zapominajmy też o tym, że część inwestycji infrastrukturalnych ma opóźnienie, więc ich dodatni wpływ na PKB zobaczymy w przyszłym roku. Niewiadomą jest eksport, mamy wyraźny spadek zamówień eksportowych, ale na razie nie ma powodów do niepokoju, bo wpływ eksportu netto na wzrost gospodarczy jest dodatni – mówi ekonomista SG. Według niego PKB w 2012 roku wzrośnie o 3,2 proc.

Piotr Bielski z BZ WBK spodziewa się natomiast tempa wzrostu gospodarczego poniżej 3 proc. Według niego kluczowa będzie sytuacja za granicą.

W kolejnych kwartałach dodatni udział eksportu we wzroście PKB może być nawet większy, ale będzie to wynikało bardziej ze spadku importu, niż ze wzrostu eksportu. Konsumpcja i inwestycje będą hamowały. Nie da się tego uniknąć przy tak mocnym załamaniu koniunktury na świecie. Zapewne już w IV kwartale tego roku zobaczymy spowolnienie, tempo wzrostu PKB powinno spaść poniżej 4 proc. – mówi ekonomista BZ WBK.

Sytuacja w wymianie z zagranicą stopniowo się stabilizuje po długim okresie spadków wartości obrotów handlowych. Zmniejsza się niekorzystne oddziaływanie światowych cen oraz aprecjacji nominalnego kursu złotego. Obecnie duży wpływ na zróżnicowanie wyników eksportu i importu ma popyt, zwłaszcza wobec braku w ostatnich latach dużych inwestycji proeksportowych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Polski eksport produktów rolno-spożywczych odnotował w pierwszym półroczu 2024 r., pierwszy raz od 2009 r., spadek. Wartość tego eksportu wyrażona w złotych była o 7,6 proc. niższa w porównaniu z pierwszym półroczem 2023 r. Słabe wyniki, jak dotąd prężnie rozwijającego się eksportu żywności, rodzą pytania o przyczyny tego zjawiska oraz perspektywy na przyszłość.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Inkluzywny rozwój i uspołecznienie własności na poziomie wspólnot lokalnych mogą być odpowiedzią na rażące niesprawiedliwości oraz globalne wyzwania, takie jak wykluczenie ekonomiczne, zmiany klimatyczne i populizm – przekonują autorzy książki „Dobrobyt społeczności”.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.