Znaczenie powiązań handlowych Polski z gospodarką niemiecką

Niemcy, jak wynika ze standardowych statystyk handlowych, są najważniejszym partnerem handlowym Polski. Statystyki te nie są jednak wystarczające do kompleksowej oceny roli powiązań handlowych dla gospodarki w czasach międzynarodowej fragmentaryzacji produkcji i rozwiniętych globalnych sieci podaży.

(@Getty Images)

Z tego powodu, w poniższym artykule przeanalizowano powiązania między gospodarką polską a niemiecką w świetle danych o międzynarodowych przepływach międzygałęziowych. Dane te potwierdzają, że gospodarka niemiecka jest najważniejszym partnerem gospodarczym Polski, ponieważ niemiecki popyt finalny i eksportowy absorbuje łącznie 9,7 proc. polskiej wartości dodanej. Niemiecka wartość dodana jednocześnie stanowi 6,1 proc. wartości dóbr finalnych absorbowanych w Polsce i 6,0 proc. wartości polskiego eksportu.

Standardowe statystyki handlowe – eksport brutto, import brutto i saldo handlu zagranicznego – wskazują na szczególnie duże znaczenie Niemiec w polskim handlu zagranicznym. Zgodnie z danymi GUS, gospodarka niemiecka jest zarówno największym rynkiem eksportowym, jak i największym zagranicznym dostawcą towarów do Polski, z udziałami 27,9 proc. w eksporcie i 19,9 proc. w imporcie w 2023 r. Polska systematycznie odnotowuje również nadwyżkę w obrotach handlowych z Niemcami – w 2023 r. wyniosła ona 140,1 mld zł. W większym stopniu złożyła się na to nadwyżka w handlu dobrami finalnymi, która wyniosła 100,2 mld zł (2,9 proc. PKB), wobec nadwyżki równej 39,9 mld zł (1,2 proc. PKB) w handlu dobrami pośrednimi. W szerszym kontekście międzynarodowym, wartości odnotowane dla Polski nie odbiegają od tych dla pozostałych państw Europy Środkowo-Wschodniej i jednocześnie wskazują na wyższe znaczenie gospodarki niemieckiej jako partnera handlowego dla tej grupy krajów, niż dla krajów Europy Zachodniej.

Standardowe statystyki handlowe jednak nie w pełni opisują znaczenie zagranicznych towarów i usług dla gospodarki. Znaczenie niemieckiej gospodarki dla polskiego popytu finalnego (tj. popytu na dobra finalne; inaczej: absorpcji dóbr przez popyt finalny) i polskiej wartości dodanej (tj. przyrostu wartości dóbr w wyniku procesu produkcji; suma wartości dodanej jest w przybliżeniu równa PKB) można oszacować precyzyjniej z wykorzystaniem statystyki międzynarodowych przepływów międzygałęziowych. Przewaga analiz z wykorzystaniem tych danych nad standardowymi statystykami handlowymi jest związana z międzynarodową fragmentaryzacją procesu produkcji. Liberalizacja przepływów kapitałowych i handlowych oraz rozwój technologii informacyjnych i komunikacyjnych (ICT) pozwoliły na podzielenie procesu wytwarzania dóbr na wiele wysoce wyspecjalizowanych etapów. Część z nich została następnie realokowana do gospodarek charakteryzujących się przewagami komparatywnymi tj. względnie niższymi kosztami produkcji poszczególnych dóbr. Dla przykładu, gospodarki o niskich jednostkowych kosztach pracy najczęściej specjalizują się w najbardziej pracochłonnych etapach produkcji. W następstwie tego procesu nastąpiło silne uzależnienie produkcji od importu niezbędnych komponentów, wskutek czego niemożliwe jest wykorzystanie tradycyjnych statystyk handlu zagranicznego do jednoznacznej oceny gospodarczego znaczenia powiązań handlowych. Inaczej mówiąc, sama informacja o wartości eksportu Polski do danego kraju niewiele mówi o roli tego eksportu w tworzeniu krajowej wartości dodanej, a tym samym PKB. Jest tak, ponieważ w produkcji towarów przeznaczonych na eksport używane są komponenty wyprodukowane w innych krajach.

Dlatego dla kompleksowej oceny znaczenia gospodarki niemieckiej dla naszej gospodarki kluczowa jest analiza powiązań typu backward i typu forward między nimi. Powiązania typu backward polegają na wykorzystaniu dóbr pochodzenia zagranicznego w gospodarce krajowej (w popycie finalnym lub do produkcji eksportowej). Silne powiązania typu backward oznaczają duże znaczenie zagranicznych dostawców dla krajowych producentów i konsumentów. Dla przykładu, firma produkująca w Polsce silniki spalinowe może korzystać z części produkowanych na Słowacji.

Powiązania typu forward są związane natomiast z dostarczaniem dóbr na potrzeby gospodarek zagranicznych. Silne powiązania typu forward oznaczają duże znaczenie zagranicznych odbiorców dla krajowych producentów. I tak na przykład, silnik spalinowy wyprodukowany w Polsce może zostać wyeksportowany na potrzeby fabryki w Czechach, w której zostanie wykorzystany do zmontowania gotowego samochodu.

Przytaczane w dalszej części artykułu statystyki będą miarami obu typów powiązań.

Aby lepiej zrozumieć omawiane dalej wskaźniki, należy najpierw się zastanowić nad przeznaczeniem (i) importowanych dóbr w krajowej gospodarce oraz (ii) eksportowanych dóbr w gospodarkach zagranicznych. Eksportowane (i importowane) są przede wszystkim zarówno dobra finalne, jak i pośrednie. Dobra finalne to produkty gotowe, które służą zaspokojeniu popytu finalnego w kraju importującym, gdzie są konsumowane, nabywane jako środki trwałe (inwestycje) lub nabywane jako zapasy. Dobra pośrednie są natomiast wykorzystywane na potrzeby albo krajowego popytu finalnego (tj. do produkcji dóbr finalnych na rynek krajowy), albo eksportowego (tj. do produkcji dóbr finalnych i pośrednich reeksportowanych do innych krajów).

Innymi słowy, część eksportu z Polski do Niemiec jest związana z niemieckim popytem finalnym, a część jest efektem popytu na komponenty potrzebne do niemieckiej produkcji eksportowej – z perspektywy Polski są to powiązania typu forward.

Jednocześnie, w wyniku powiązań typu backward, na wartość dóbr eksportowanych z Polski składa się nie tylko polska wartość dodana, ale także wartość dodana krajów uczestniczących we wcześniejszych etapach produkcji. Dzięki analizie międzynarodowych przepływów międzygałęziowych możliwe jest określenie zarówno kraju pochodzenia wartości dodanej w przepływach handlowych, jak i docelowego kraju popytu finalnego.

W dalszej części artykułu przeanalizowane zostanie znaczenie z jednej strony – niemieckiej wartości dodanej w polskim eksporcie i popycie finalnym, a z drugiej strony – znaczenie niemieckiego popytu finalnego i eksportowego dla polskiej wartości dodanej. Szacunki te uzyskano na podstawie danych z baz Eurostat FIGARO za lata 2010-2022 (Eurostat, 2024) oraz OECD TiVA za lata 1995-2020 (OECD, 2023).

Powiązania backward: niemiecka wartość dodana absorbowana przez polski popyt finalny

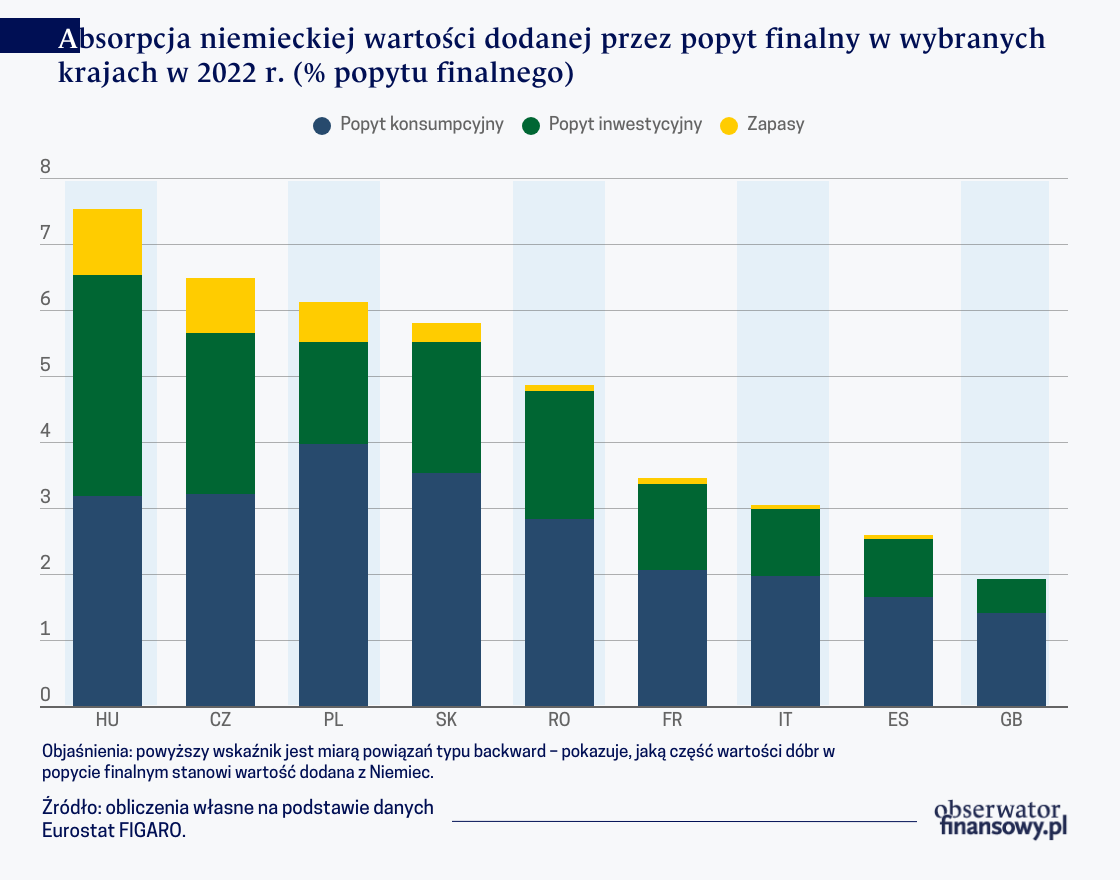

Na wartość dóbr absorbowanych przez polski popyt finalny składa się wartość dodana wykreowana nie tylko w polskiej, ale również w zagranicznej gospodarce. Szacunki wskazują, że spośród wszystkich zagranicznych gospodarek, to niemiecka wartość dodana miała najwyższy udział w polskim popycie finalnym. Udział ten w latach 1995-2022 systematycznie się zwiększał, osiągając 6,1 proc. względem początkowych 3,6 proc. Oznacza to, że coraz większą część wartości dóbr finalnych absorbowanych w Polsce (jako dobra konsumpcyjne, inwestycyjne lub zapasy) stanowiła niemiecka wartość dodana. Mimo to, z punktu widzenia gospodarki niemieckiej, polska gospodarka absorbowała relatywnie niedużą część wartości dodanej Niemiec (1,0 proc. w 2022 r.).

Szczególnie wysoki udział niemieckiej wartości dodanej można zaobserwować dla branż, których produkcja jest najsilniej podzielona na wiele wysoce wyspecjalizowanych etapów, ulokowanych w większej liczbie krajów: w produkcji samochodów osobowych, maszyn i urządzeń elektrycznych, chemikaliów i wyrobów chemicznych, metali oraz wyrobów z gumy i tworzyw sztucznych.

Rosnący udział niemieckiej wartości dodanej w polskim popycie finalnym jest przejawem fragmentaryzacji produkcji. W szerszym kontekście ilustruje to importochłonność popytu finalnego, a więc udział łącznej zagranicznej wartości dodanej w polskim popycie finalnym. Zwiększyła się ona z 17,2 proc. w 1995 r. do 32,3 proc. w 2020 r., a więc związany z fragmentaryzacją wzrost specjalizacji doprowadził do silniejszej zależności producentów dóbr finalnych od importowanych części. Zjawisko to potwierdzają również charakterystyki branżowe. Szczególnie wysoki udział niemieckiej wartości dodanej można zaobserwować dla branż, których produkcja jest najsilniej podzielona na wiele wysoce wyspecjalizowanych etapów, ulokowanych w większej liczbie krajów: w produkcji samochodów osobowych, maszyn i urządzeń elektrycznych, chemikaliów i wyrobów chemicznych, metali oraz wyrobów z gumy i tworzyw sztucznych.

Udział niemieckiej wartości dodanej jest znacząco wyższy w przypadku polskich inwestycji (8,9 proc. w 2022 r.) niż konsumpcji (5,2 proc.), co wiąże się z silną koncentracją wydatków B+R na świecie. Produkcja dóbr inwestycyjnych wymaga dostępu do wysoce zaawansowanych technologii. Te z kolei są rozwijane w centrach badawczo-rozwojowych, których aktywność jest silnie skoncentrowana w kilku gospodarkach rozwiniętych (w tym w Niemczech) oraz w Chinach (Mutreja, Ravikumar i Sposi, 2018). Co również istotne, udział niemieckiej wartości dodanej zwiększył się zarówno w polskich wydatkach konsumpcyjnych (z 2,5 proc. w 1995 r. do 5,2 proc. w 2022 r.), jak i inwestycyjnych (z 7,6 proc. w 1995 r. do 8,9 proc. w 2022 r.). W przypadku wydatków konsumpcyjnych, obserwowany wzrost znaczenia Niemiec można tłumaczyć nie tylko fragmentaryzacją produkcji, ale także konwergencją dochodów Polski do krajów Europy Zachodniej – systematycznie rosnąca siła nabywcza polskich konsumentów zwiększa popyt na towary o wyższym zaawansowaniu technologicznym.

W 2022 r. wartość dodana z Niemiec miała zbliżony udział w popycie finalnym w Polsce i w pozostałych krajach Europy Środkowo-Wschodniej (EŚW), a wyższy niż w krajach Europy Zachodniej. Silniejsze uzależnienie gospodarek EŚW od gospodarki niemieckiej wynika z wielkości tych gospodarek. Wskutek procesu fragmentaryzacji, kraje EŚW, jako te mniejsze i przez to gospodarczo relatywnie silniej wyspecjalizowane, charakteryzują się systematycznie wyższą importochłonnością popytu końcowego (zob. wykres poniżej ).

Powiązania backward: niemiecka wartość dodana w polskim eksporcie

Importowane towary i usługi są wykorzystywane nie tylko do produkcji dóbr na rynek krajowy, ale także dóbr przeznaczonych na eksport. W wyniku międzynarodowej fragmentaryzacji procesu produkcji, wytwarzanie wielu produktów wymaga wykorzystania zarówno krajowych, jak i zagranicznych (importowanych) części, surowców i usług. Oznacza to, że sprzedaż zagraniczna towarów wyprodukowanych w Polsce zawiera również wartość dodaną wytworzoną w innych gospodarkach. Im większa jest rola zagranicznej wartości dodanej dla produkcji eksportowej, tym wyższa jest tzw. importochłonność eksportu, będąca jedną z miar zaangażowania w powiązania typu backward w globalnych sieciach podaży.

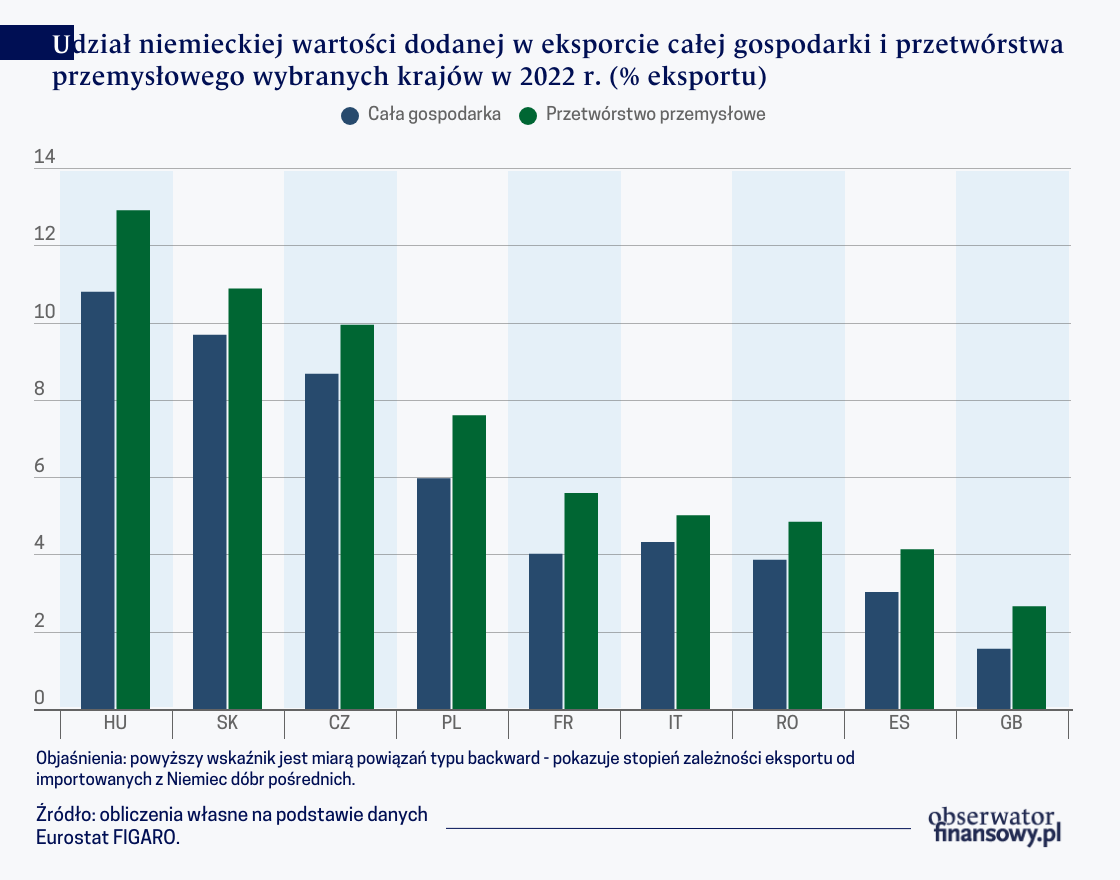

Podobnie jak w przypadku popytu końcowego, proces fragmentaryzacji produkcji doprowadził do stopniowego zwiększenia importochłonności polskiego eksportu. W latach 1995 – 2022 udział zagranicznej wartości dodanej w eksporcie Polski wzrósł z 14,3 proc. do 28,9 proc., co potwierdza większe zaangażowanie polskich eksporterów w globalne sieci podażowe. W szczególności, udział niemieckiej wartości dodanej zwiększył się z 3,3 proc. w 1995 r. do 6,0 proc. w 2022 r. Zatem, w 2022 r. 6,0 proc. eksportu Polski stanowiła niemiecka wartość dodana, zawarta w zaimportowanych i następnie wykorzystanych do produkcji eksportowej dobrach pośrednich.

Sektorami o najwyższym udziale wartości dodanej z Niemiec w eksporcie są wysoce kapitałochłonne i zaawansowane technologicznie branże sektora przetwórstwa przemysłowego. Należą do nich: produkcja samochodów, przyczep i innego sprzętu transportowego (w 2022 r. udział niemieckiej wartości dodanej w polskim eksporcie tej grupy produktów wyniósł 11,3 proc.), produkcja urządzeń elektrycznych i maszyn (9,5 proc.), produkcja papieru i wyrobów z papieru (9,4 proc.) oraz produkcja komputerów i wyrobów elektrycznych (8,9 proc.). Wynika to z jednej strony z licznych bezpośrednich inwestycji niemieckich w tych branżach w Polsce od lat 90. XX w., a z drugiej z ogólnej silnej fragmentaryzacji produkcji towarów charakteryzujących się wysokim zaawansowaniem technologicznym. Podobnie jak w przypadku produkcji dóbr inwestycyjnych, eksport tych branż opiera się na wysoce zaawansowanych technologiach, które są rozwijane w centrach badawczo-rozwojowych skoncentrowanych w gospodarkach rozwiniętych.

Chociaż udział niemieckiej wartości dodanej w eksporcie Polski jest stosunkowo wysoki, to pozostaje istotnie niższy niż w pozostałych krajach Europy Środkowo-Wschodniej. W porównaniu z innymi państwami Unii Europejskiej, Polska, Czechy, Słowacja i Węgry charakteryzują się znacząco wyższym udziałem niemieckiej wartości dodanej w eksporcie, co wynika ze szczególnie silnych powiązań tych gospodarek z gospodarką niemiecką (zob. wykres poniżej).

W tej grupie państw Polska cechuje się jednak najniższym znaczeniem niemieckiej wartości dodanej w eksporcie. Przekłada się to na mniejsze uzależnienie polskiego eksportu od dóbr pośrednich z dużym udziałem niemieckiej wartości dodanej, niż w przypadku eksportu pozostałych państw EŚW. Wynika to z większej dostępności substytutów na rynku krajowym oraz mniejszego udziału branż o najwyższym stopniu fragmentaryzacji międzynarodowej, np. branży motoryzacyjnej, w eksporcie.

Powiązania forward: polska wartość dodana absorbowana przez niemiecki popyt finalny i eksportowy

Analogicznie, analiza międzynarodowych przepływów międzygałęziowych pozwala ocenić siłę powiązań typu forward, związanych z rolą popytu w zagranicznych gospodarkach dla krajowej aktywności ekonomicznej. Aby skwantyfikować znaczenie powiązań typu forward z gospodarką niemiecką, należy oszacować polską wartość dodaną: (i) absorbowaną w popycie finalnym w Niemczech oraz (ii) w eksporcie z Niemiec, a następnie zestawić ją z łączną polską wartością dodaną, w przybliżeniu równą PKB Polski.

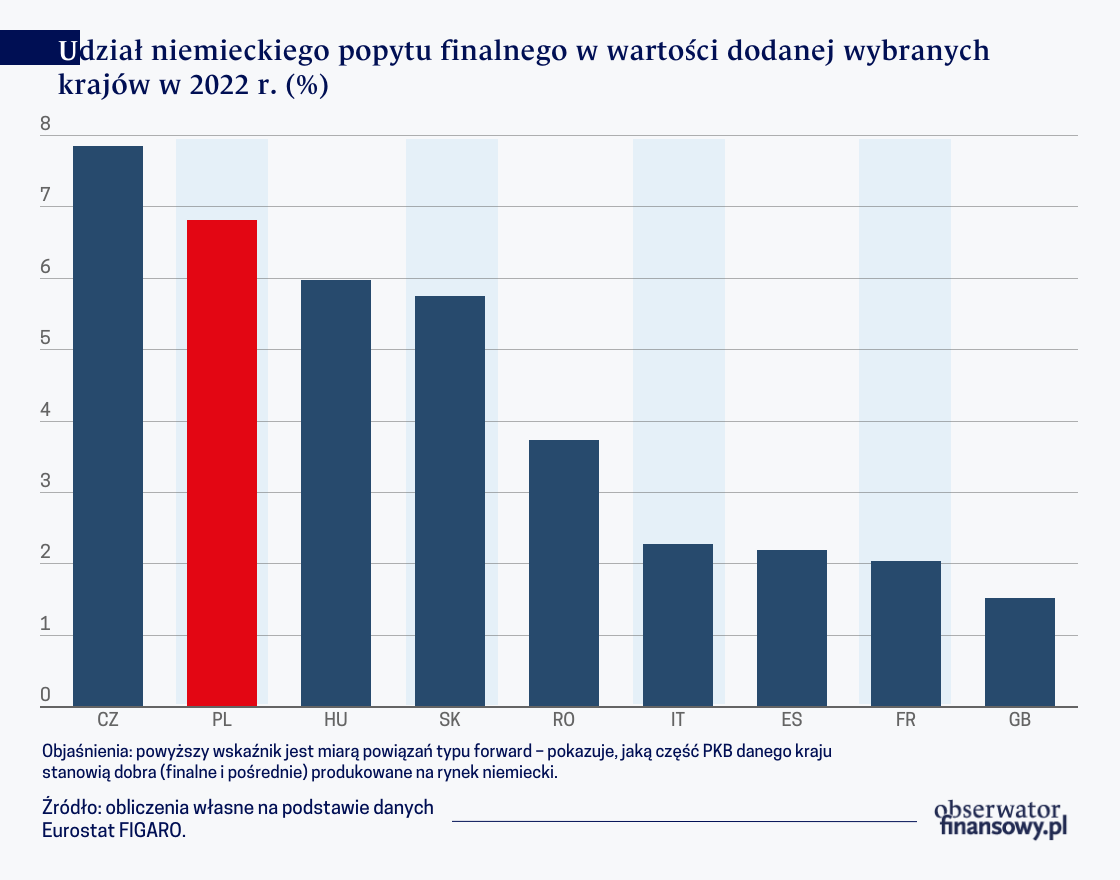

Niemiecki popyt finalny pełni istotną rolę dla polskich producentów, ponieważ odpowiada za 6,8 proc. polskiej wartości dodanej. Oznacza to, że 6,8 proc. polskiego PKB jest albo (i) eksportowane bezpośrednio do Niemiec jako dobra finalne, albo (ii) eksportowane do Niemiec jako dobra pośrednie wykorzystywane w produkcji dóbr finalnych na rynek niemiecki, albo (iii) eksportowane do innych gospodarek (np. do Czech lub Słowacji), wytwarzających dobra finalne na rynek niemiecki. Ta miara także systematycznie zwiększała się (z 4,8 proc. w 2010 r.), co odzwierciedla rosnące znaczenie rynku niemieckiego.

Z jednej strony gospodarka niemiecka pełni istotną rolę od strony popytowej na towary i usługi wytwarzane w Polsce (łącznie 9,7 proc. polskiego PKB w niemieckim popycie finalnym i eksportowym – powiązania forward), a z drugiej od strony podażowej, dostarczając dobra finalne i pośrednie na potrzeby polskich producentów i konsumentów (6,1 proc. popytu finalnego i 6,0 proc. eksportu – powiązania backward)

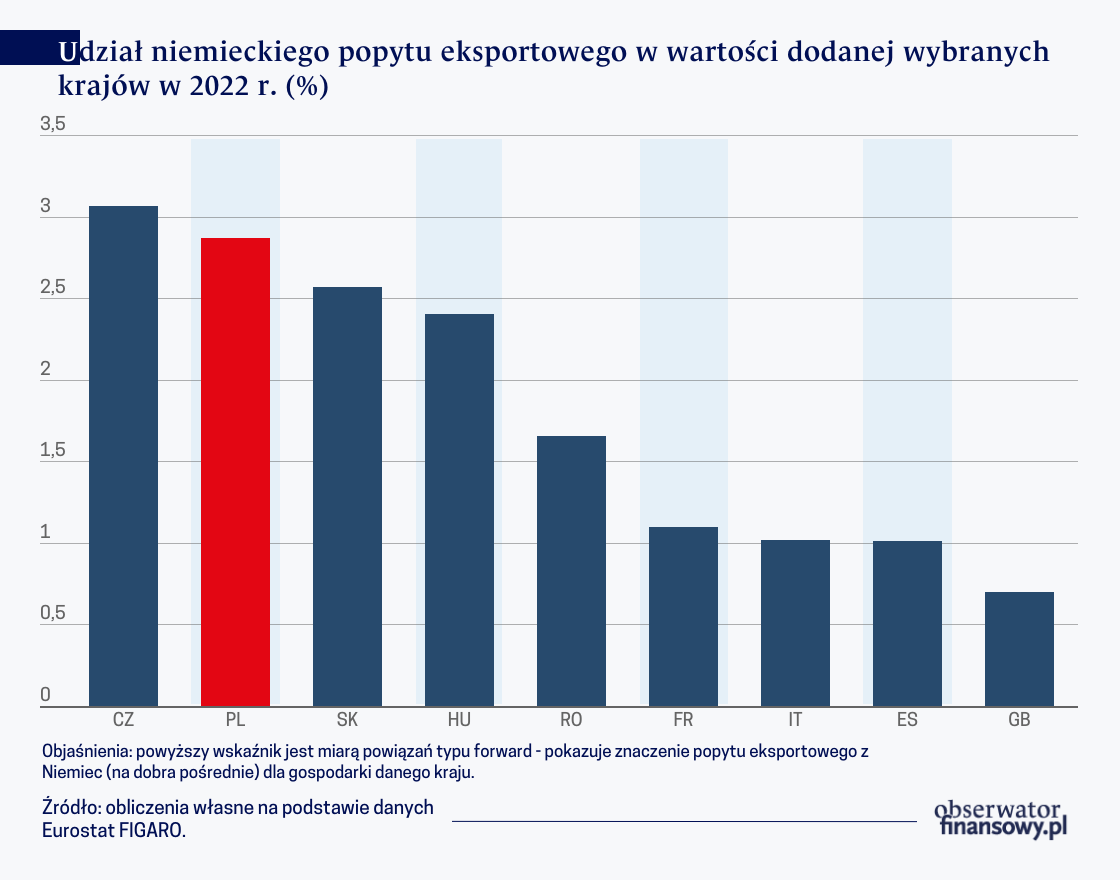

Gospodarka niemiecka jest jednak istotna dla polskich producentów nie tylko ze względu na popyt finalny, ale także za sprawą pełnienia roli regionalnego hubu w ramach globalnych sieci podaży. Wiąże się to z eksportem dóbr finalnych, do których produkcji wykorzystywane są dobra pośrednie między innymi z Polski, do krajów odległych geograficznie. Przykład stanowi branża motoryzacyjna: dobra pośrednie (m.in. silniki, nadwozia i skrzynie biegów) z krajów EŚW służą do produkcji samochodów osobowych, które następnie są eksportowane z Niemiec do innych krajów, na przykład do Chin. W efekcie, w 2022 r. polska wartość dodana w eksporcie niemieckiego sektora motoryzacyjnego wyniosła 3,3 mld euro. W ujęciu ogólnym, dzięki silnemu zaangażowaniu Polski i Niemiec w europejskiej sieci podażowej udział polskiej wartości dodanej w eksporcie Niemiec systematycznie się zwiększał i w 2022 r. wyniósł 1,1 proc. Odpowiadało to 2,9 proc. wartości dodanej polskiej gospodarki. Łącznie zatem niemiecki popyt finalny (6,8 proc.) i eksportowy (2,9 proc.) absorbował około 9,7 proc. polskiej wartości dodanej.

Rola niemieckiego popytu finalnego jest istotnie wyższa w Polsce i pozostałych krajach EŚW, niż w gospodarkach Europy Zachodniej (zob. wykres poniżej).

Udział niemieckiego popytu finalnego w wartości dodanej wytwarzanej w Czechach, Węgrzech i na Słowacji wyniósł w 2022 r. odpowiednio 7,8 proc., 6,0 proc. oraz 5,7 proc., wobec 6,8 proc. w Polsce. Jest to związane z silnym zaangażowaniem tych gospodarek w aktywności w ramach globalnych sieci podażowych, co odzwierciedla duże znaczenie branż, których produkcja jest najsilniej podzielona na wiele wysoce wyspecjalizowanych etapów. Rola niemieckiego popytu jest jednocześnie mniejsza dla dużych gospodarek Europy Zachodniej, co wynika z większej dywersyfikacji geograficznej eksportu tych krajów. Również rola niemieckiego eksportu dla gospodarek EŚW i gospodarki polskiej jest do siebie zbliżona (zob. wykres poniżej), przy jednocześnie mniejszym znaczeniu wartości dodanej z Czech, Węgier i Słowacji w eksporcie ogółem Niemiec.

Podsumowanie

Statystyki związane z międzynarodowymi przepływami międzygałęziowymi przedstawiają pełniejszy obraz znaczenia relacji handlowych z Niemcami dla gospodarki Polski, niż standardowe statystyki handlowe, takie jak udział w eksporcie i imporcie brutto. Wynika z nich, że z jednej strony gospodarka niemiecka pełni istotną rolę od strony popytowej na towary i usługi wytwarzane w Polsce (łącznie 9,7 proc. polskiego PKB w niemieckim popycie finalnym i eksportowym – powiązania forward), a z drugiej od strony podażowej, dostarczając dobra finalne i pośrednie na potrzeby polskich producentów i konsumentów (6,1 proc. popytu finalnego i 6,0 proc. eksportu – powiązania backward). Co więcej, wszystkie miary powiązań typu forward i backward wskazują na systematyczny wzrost znaczenia powiązań handlowych z gospodarką niemiecką dla gospodarki polskiej od lat 90. XX wieku, co jest związane z fragmentaryzacją produkcji, rosnącym zaangażowaniem polskich producentów w regionalne i globalne sieci podaży, a także konwergencją dochodową Polski do krajów Europy Zachodniej.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP.

Niemcy pozostają od 1990 r. najważniejszym partnerem handlowym Polski. Zachodni sąsiad odgrywa kluczową rolę we wzroście naszego eksportu zarówno ze względu na potencjał ekonomiczny, jak i silne powiązania kapitałowe. Z uwagi na relatywnie niewielkie zmiany popytu w największej europejskiej gospodarce na przestrzeni ostatnich lat, eksport do naszego zachodniego sąsiada przyczyniał się do stabilizowania dynamiki polskiego eksportu. Wraz ze wzrostem obrotów handlowych i zmniejszającą się rolą inwestycji zagranicznych, koniunktura u Niemczech ma jednak coraz silniejszy bezpośredni wpływ na polską gospodarkę. Zwłaszcza koniunktura w branży motoryzacyjnej, która w ostatnim okresie napotyka na liczne wyzwania.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Rok 2024 był drugim z kolei rokiem recesji niemieckiej gospodarki. Wyrównany sezonowo PKB Niemiec zmniejszył się w ubiegłym roku o 0,2 proc., wobec spadku o 0,3 proc. w 2023 r. Jednocześnie Niemcy są największym odbiorcą polskich produktów rolno-spożywczych. Słabe wyniki gospodarcze naszego zachodniego sąsiada rodzą pytania o możliwe negatywne konsekwencje dla polskiego eksportu żywności, który w ostatnich dwóch dekadach systematycznie rósł.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Inkluzywny rozwój i uspołecznienie własności na poziomie wspólnot lokalnych mogą być odpowiedzią na rażące niesprawiedliwości oraz globalne wyzwania, takie jak wykluczenie ekonomiczne, zmiany klimatyczne i populizm – przekonują autorzy książki „Dobrobyt społeczności”.

Przemysł wytwórczy jest źródłem innowacji, ale standardowe dane branżowe pokazują, że jego produktywność w USA jest w stagnacji. W niniejszym artykule dowodzimy, że standardowe pomiary zaniżają rzeczywisty wzrost produktywności w tym sektorze, zwłaszcza w branżach, w których trudno jest śledzić dynamikę wzrostu jakości.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.