Przegląd prognoz gospodarczych i ich konsensus na 2018 rok pokazuje, że tempo wzrostu PKB znajdzie się w przedziale 3,8-4 proc. Analitycy PKO BP przedstawili najbardziej optymistyczną prognozę PKB - 4,6 proc. Do najbardziej sceptycznych prognostów należy Economist Intelligence Unit, oczekujący 3,4-proc. wzrostu.

W ustawie budżetowej na 2018 rok rząd zakłada wzrost PKB o 3,8 proc. Założenie to zostało przyjęte w połowie 2017 roku i uznano je wówczas za ambitne, lecz realistyczne, pod warunkiem utrzymywania się dobrej koniunktury w Unii Europejskiej. Z dzisiejszej perspektywy przedstawia się ono jako dość bezpieczne dla realizacji budżetu, żeby nie powiedzieć konserwatywne.

Wieloletnia obserwacja prognoz dla Polski, przedstawianych przez najważniejsze międzynarodowe organizacje gospodarcze (Komisja Europejska, Bank Światowy, MFW itd.), pozwala zauważyć, że zwykle niewiele odbiegają one od prognoz rządowych. Dla prognoz na 2017 roku prawidłowość taka nie potwierdziła się jednak, podobnie może być w tym roku. Można wyjaśnić częstymi i szybkimi rewizjami prognoz dla Polski w miarę publikowania coraz lepszych wyników gospodarczych, podczas gdy organizacje te ogłaszają rewizje prognoz zwykle dwa razy w roku.

Ogłoszone w 2018 roku prognozy polskiego PKB przez Bank Światowy i Komisję Europejską są wyższe od prognozy rządu, podczas gdy publikowane w październiku czy listopadzie 2017 roku prognozy OECD, EBOR-u i MFW są niższe od prognozy rządu. Należy zatem oczekiwać rewizji w górę prognoz tych organizacji w wiosennych odsłonach rund prognostycznych.

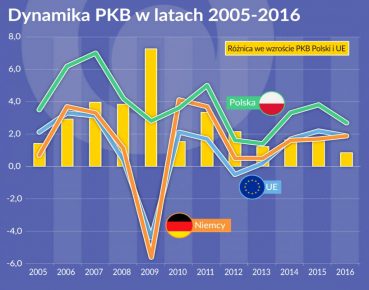

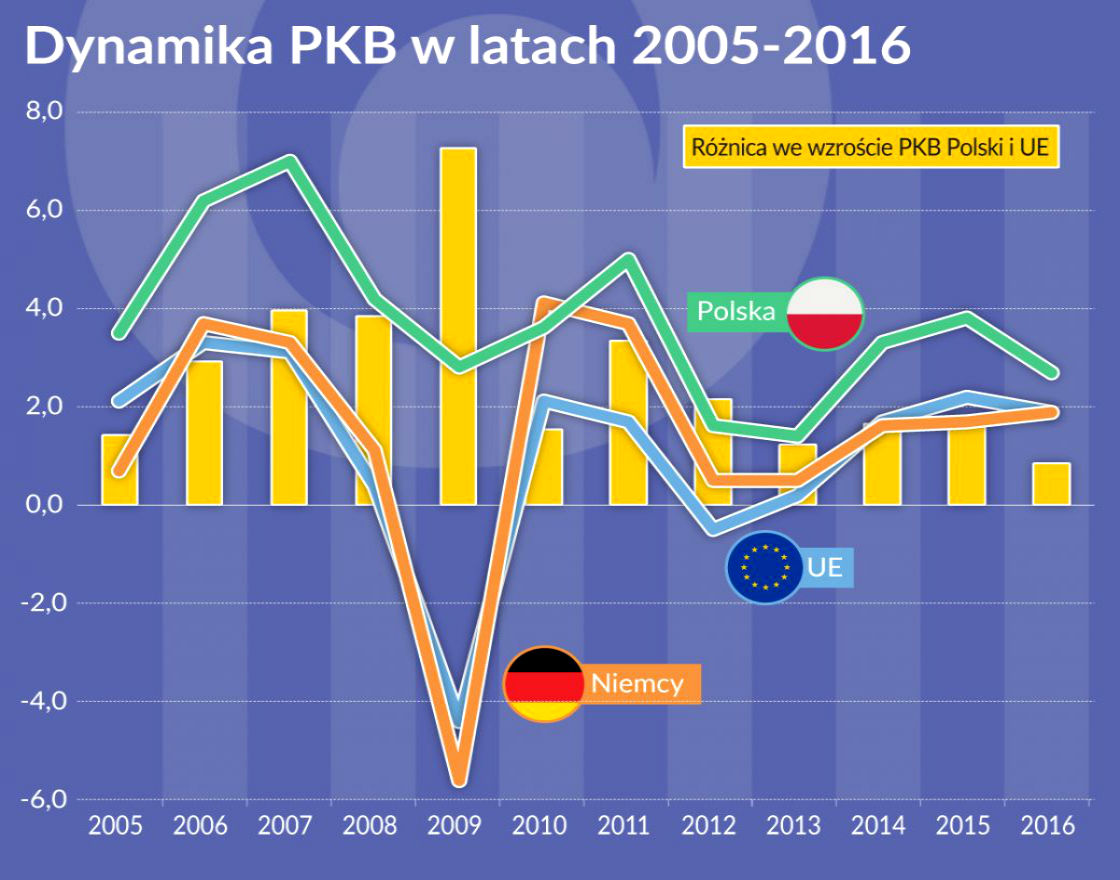

Znane już pierwsze wyniki gospodarcze za 2017 rok, ogłoszone przez GUS w końcu stycznia, zaskoczyły – pozytywnie – wielu obserwatorów polskiej gospodarki. Zapowiedziany przez GUS pod koniec stycznia wstępny szacunek tempa wzrostu PKB na poziomie 4,6 proc., przekroczył i oczekiwania rządu z ustawy budżetowej (3,6 proc.) i prognozy wielu ekonomistów. Wynik ten był wyraźnie wyższy od konsensusu prognoz z początku 2017 roku (3,1 proc.) i także od konsensusu z końca czerwca (3,7 proc.).

Pola minowe

Jednak utrzymanie tempa wzrostu gospodarczego drugi rok z rzędu na poziomie 4,6 proc. wydaje się trudne do osiągnięcia. Kilka istotnych i niezależnych od siebie czynników, przy mniej korzystnym dla gospodarki rozwoju wydarzeń, może okazać się zagrożeniem dla tempa wzrostu gospodarczego.

Po pierwsze, nie pojawi się charakterystyczny dla drugiej połowy 2016 roku i całego 2017 roku impuls dochodowy, jako efekt wprowadzenia programu Rodzina 500 plus. Tegoroczne kwoty wypłat z tego tytułu pozostaną na zeszłorocznym nominalnym poziomie, przy coraz bardziej odczuwanej inflacji, a mogą być nawet nieznacznie niższe w wyniku wysiłków skierowanych na uszczelnienie tytułów do wypłat.

Nastąpią wyższe niż inflacja wzrosty wynagrodzeń w sektorze przedsiębiorstw, podobny efekt przyniesie dość szczodra waloryzacja emerytur. Tegoroczny impuls dochodowy będzie jednak słabszy niż przed rokiem, a to oznaczać będzie niższą dynamikę spożycia gospodarstw domowych.

Po drugie, nie należy oczekiwać rosnącego boomu inwestycyjnego w sektorze prywatnym. Z pewnością będzie boom w inwestycjach samorządowych, co wyniknie z uruchamiania środków unijnych, jednak nie należy spodziewać się nagłej zmiany ostrożnego nastawienia do inwestowania ze strony przedsiębiorstw prywatnych. Również duże spółki skarbu państwa nie będą wiele inwestować, choćby z uwagi na często dokonujące się zmiany kadrowe w ich zarządach. Potrzeba trochę czasu, by nowe zarządy na tyle poczuły potrzeby rozwojowe, by podejmować nieraz ryzykowne decyzje inwestycyjne.

Z jednej strony, do podejmowania decyzji inwestycyjnych będzie skłaniało wysokie wykorzystanie zdolności wytwórczych, a z drugiej strony, do wstrzemięźliwości inwestycyjnej może skłaniać utrzymująca się nadal niepewność w świetle nagłych i nie zawsze korzystnych dla biznesu zmian legislacyjnych, obaw przed brakiem odpowiednio kwalifikowanej siły roboczej, która miałby pracować po zakończeniu inwestycji.

Dużym rozczarowaniem była powoli pojawiająca się poprawa skłonności do inwestowania w 2017 r. Ostatecznie wzrost nakładów inwestycyjnych na środki trwałe był wyższy niż wzrost PKB, jednak nie spowodowało to, ani powrotu inwestycji do poziomu z 2016 roku, ani nie przyczyniło się do podniesienia stopy inwestycji do poziomu, który można by uznać za zadowalający. 18,1 proc. relacji nakładów inwestycyjnych do PKB należy do najniższych w Unii Europejskiej.

Po trzecie, w polskiej gospodarce w kolejnym roku nastąpił przyrost stanu zapasów. Nagromadzone zapasy mogą wpłynąć na ograniczanie popytu na produkcję.

Po czwarte, logika cykli koniunkturalnych w gospodarce rynkowej każe spodziewać się pojawiania się (w nieokreślonej przyszłości) okresów spowolnienia wzrostu gospodarczego, a w skrajnych przypadkach nawet recesji. Polska gospodarka jest otwarta na świat, co przynosi jej oczywiste korzyści, ale, z drugiej strony, musi liczyć się z negatywnymi impulsami, płynącymi z globalnej gospodarki.

Mimo wzrostu znaczenia Chin, czy innych krajów z grupy BRIC, Stany Zjednoczone nadal wyznaczają przebieg cykli koniunkturalnych globalnej gospodarki. Ostatnie dziesięciolecia przyniosły wydłużanie się cykli koniunkturalnych w Stanach Zjednoczonych. Najdłuższy w dotychczasowej historii cykl trwał 128 miesięcy (zakończył się w listopadzie 2001 roku), aktualny jest w lutym 2018 roku czwartym najdłuższym cyklem – trwa już 104 miesiące.

Coraz częściej słychać za oceanem o możliwości nadejścia recesji, bądź spowolnienia wzrostu. W przypadku realizacji takiego scenariusza, gorszą koniunkturę odczują szybko także kraje Unii Europejskiej.

Należy także wspomnieć, o prawdopodobnym wzroście deficytu handlowego Polski, bowiem w ostatnich miesiącach przyspieszyła dynamika importu. Jeżeli eksport netto zacznie przyjmować ujemne wartości, wówczas będzie on negatywnie oddziaływał na tempo wzrostu PKB.

Poprzeczka wisi wysoko

Polskiej gospodarce udało się z powodzeniem skorzystać z dobrej koniunktury w świecie i w Europie i przenieść ją na krajowy grunt. Ponadto, w perspektywie całego 2017 roku, wszystkie składowe popytu krajowego i zagranicznego miały pozytywny wpływ na wzrost PKB. Za istotny pozytywny impuls rozwojowy powszechnie uznaje się efekty programu Rodzina 500 plus, prowadzące do zwiększeniu wydatków konsumpcyjnych gospodarstw domowych, a także wzrost wynagrodzeń realnych w sektorze przedsiębiorstw.

Równie ważne było pozostawanie w równowadze ważniejszych wskaźników makroekonomicznych. To spostrzeżenie odnosi się zarówno do inflacji (nieco poniżej celu polityki pieniężnej, ale w paśmie dopuszczalnych wahań), jak i do rozmiarów deficytu budżetowego (poniżej założeń ustawy budżetowej). Malejąca niespodziewanie szybko stopa bezrobocia, osiągając rekordowo niskie poziomy, doprowadziła do przejścia z tzw. rynku pracodawcy do rynku pracownika. Stan równowagi na rynku pracy trwał bardzo krótko.

Równowaga zewnętrzna stabilizuje się od dłuższego czasu. Przede wszystkim blisko równowagi pozostają salda bilansu płatniczego, a także saldo obrotów towarowych. Po osłabieniu złotego wobec euro w 2016 roku do poziomu 4,36, w 2017 roku nastąpiło jego wzmocnienie do 4,26 i nadal można zaobserwować tendencję wzmacniania się złotego. Ponadto, przez większość 2017 roku utrzymywała się bardzo dobra koniunktura giełdowa, co świadczy o dobrych nastrojach inwestorów, a także o dostosowywaniu się GPW do trendów w Europie i na świecie, mimo zawirowań ze stabilnością kadr, zarządzających rynkiem kapitałowym.

Podsumowując, uwzględniając drogę, którą już przebyliśmy, łączne efekty wspomnianych wyżej zjawisk i procesów doprowadzą do pewnego przyhamowania tempa wzrostu PKB w tym roku. Niemniej jednak wzrost gospodarczy bliski 4 proc. wydaje się niezagrożony.