Google, Amazon, Facebook oraz Apple, czyli tak zwana GAFA, mają nadawać ton w usługach finansowych, tworząc dedykowane im platformy cyfrowe, kreując lepsze doświadczenia i wyższe wartości dla klienta niż banki, ubezpieczyciele i fintechy.

Taka jest teza obszernego raportu Światowego Forum Ekonomicznego pod tytułem „Beyond Fintech: A Pragmatic Assessment of Disruptive Potential in Financial Services”. Fintechy odnoszą umiarkowany sukces, nie odwodząc wystarczająco dużej grupy klientów od banków. Wdrożyły one wiele innowacji, choćby alternatywne metody szybkich płatności, pożyczek i zautomatyzowanego doradztwa inwestycyjnego, ale może to być uznane za ulepszenie istniejących ekosystemów i infrastruktury, a nie tworzenie nowych. Sukces strart-upów technologicznych dotyczy głównie obszarów, gdzie podaż tradycyjnych usług finansowych była ograniczona, droga lub nie zaspokajała potrzeb wybranych grup klientów.

Banki w coraz większym stopniu zaczęły traktować fintechy jako szansę niż zagrożenie. Powstanie i rozpowszechnienie się finansowych start-upów dało bankom szansę dostępu do „supermarketu innowacji”, dzięki którym tradycyjni gracze mogą szybko zdobyć nowe kompetencje i zatrzymać klientów. Amerykańskie banki i instytucje w ciągu zaledwie dwóch lat rozwinęły ofertę robodoradztwa, ograniczając ekspansję pionierów w tym zakresie, którymi były Wealthfront, Betterment i RobinHood.

Podobnie dzieje się w obszarze płatności. Fintech Venmo przyciągnął klientów możliwością bezpłatnych płatności P2P (społecznościowych), co w ostatnim kwartale 2016 roku zaowocowało transakcjami o wartości ponad 5 mld dolarów. Główne banki USA odpowiedziały, uruchamiając niedawno serwis Zelle umożliwiający takie usługi bezpośrednio z ich rachunku bankowego. Jeśli nie odbije się to na rynku, to przynajmniej zahamuje zapał nowych klientów do korzystania z propozycji konkurenta.

Tym samych fintechy, firmy głodne przychodów, kapitału i skali, stają się swego rodzaju outsourcingiem innowacji dla tradycyjnych graczy, którzy mogą je przejąć albo kooperować z nimi, szybko wdrażając wybrane rozwiązania i nie okupując tego głębokimi zmianami organizacyjnymi i kulturowymi. To zjawisko autorzy raportu nazywają „eksternalizacją innowacji”.

Według nich na światowy tradycyjny sektor finansowy w dalszym ciągu będą w najbliższych latach oddziaływać destrukcyjne dla dotychczasowych modeli biznesowych siły. Należą do nich:

- Komodyzacja kosztowa, która polega na tym, że głównym elementem wyboru produktów przez klientów stanie się cena, a nie marka, jak jest to chociażby w obszarze płatności.

- Redystrybucja zysków – nowi gracze dzięki technologii obchodzić będą istniejące łańcuchy wartości, „wyjmując” poszczególne produkty z portfeli banków i uniemożliwiając im prowadzenie dotychczasowej polityki cenowej typu loss leader (oferowanie jednych produktów poniżej ich wartości rynkowej i zarabianie na cross-sellingu pozostałych produktów).

- Zyskają jeszcze bardziej właściciele interface’u klienta, a więc duzi gracze technologiczni, oferując zaspokojenie praktycznie wszystkich potrzeb finansowych w ramach jednej platformy cyfrowej. Najbliżej tego modelu jest chiński Alibaba (e-commerce, płatności, pożyczki, ubezpieczenia, zarządzanie aktywami, transfery międzynarodowe). W podobnym kierunku idzie Amazon – wzrost sprzedaży w jego supermarkecie internetowym w zeszłym roku stanowił aż 53 proc. wzrostu w całym amerykańskich handlu detalicznym, a 33 mln klientów zapłaciło za zakupy, używając aplikacji Amazon Pay. Firma udzieliła też pożyczek o wartości 3 mld dol. i przystąpiła do budowy całego ekosystemu usług finansowych – Amazon Web Services z licznymi dostawcami zewnętrznymi. Na tych ostatnich opiera się też platforma cyfrowa WeBank należąca do chińskiego giganta Tencent.

- Powstawanie platform nasili proces monetyzacji danych. Ich dysponenci będą mieli całkowity wgląd w doświadczenie klienta i z sukcesem będą stosować analitykę predyktywną m.in. dzięki sztucznej inteligencji i uczeniu maszynowemu, dostarczając klientowi produkty w optymalnym czasie i miejscu a także udostępniając odpłatnie te dane zewnętrznym dostawcom.

- Wyłoni się bioniczna siła robocza, a więc mix kompetencji ludzkich i uczących się maszyn jako wyróżnik budujący przewagę konkurencyjną kreującą właściwą propozycję wartości dla klienta.

Te obserwacje mają jednoznacznie dowodzić, że większość graczy w sektorze finansowym stanie się jeszcze bardziej zależna od gigantów technologicznych dysponujących infrastrukturą, rozwiązaniami technologicznymi i terabajtami danych o kliencie. Jak podkreśla Ana Botin, prezes Santandera, na wzrastającą rolę GAFA w usługach finansowych wskazują też ich zasoby finansowe i brak ograniczeń regulacyjnych oraz dostęp do znacznie większej liczby klientów (np. Amazon ma ich ponad 300 mln) niż w przypadku sektora bankowego.

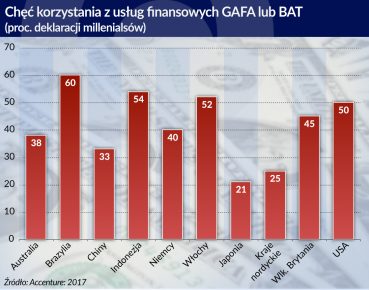

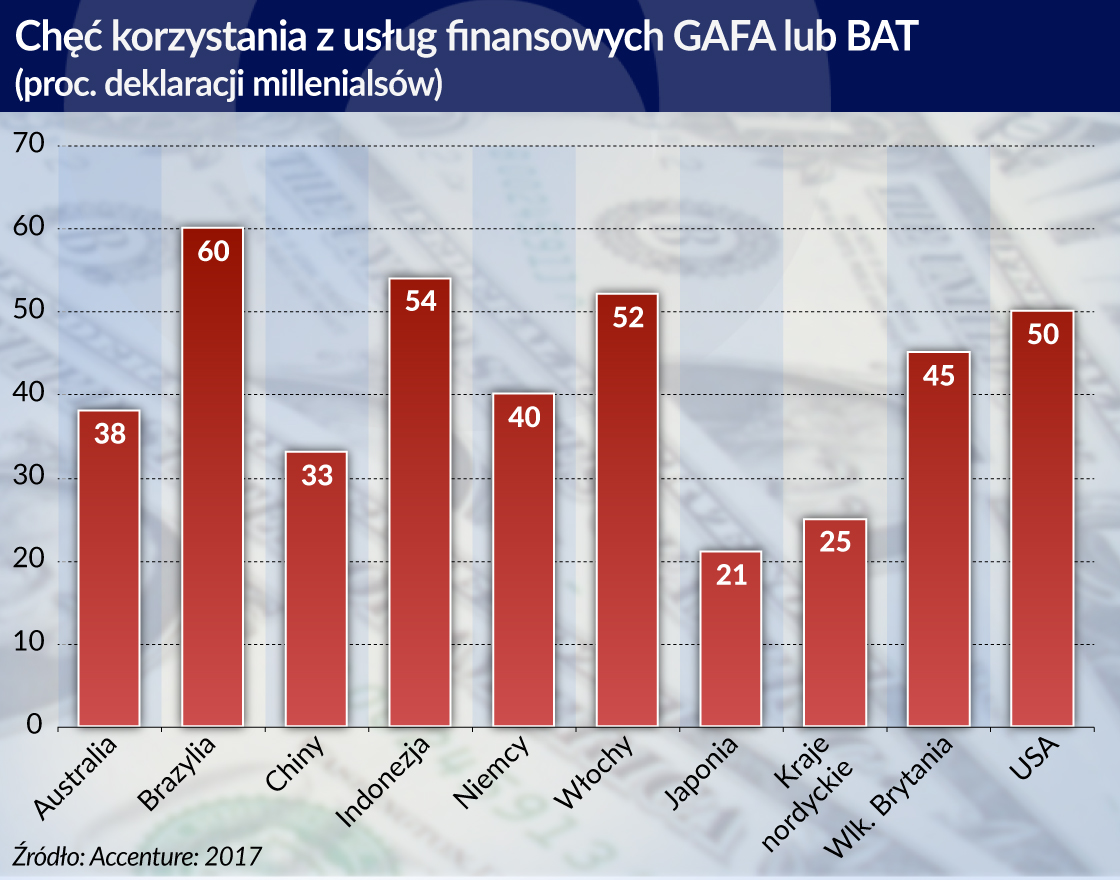

Warto też zauważyć, że według danych Accenture z zeszłego roku średnio 40 proc. badanych klientów na całym świecie wyraża chęć skorzystania z usług finansowych gigantów technologicznych. Zdaniem autorów raportu, w przygotowaniu którego wzięli również udział specjaliści z Deloitte, w niedalekiej przyszłości będziemy mieli do czynienia raczej z regionalizacją, a nie globalizacją rozwiązań – już teraz widoczna jest wyraźna segmentacja geograficzna ekosystemów finansowych – zachodzą wyraźne różnice między Europą, USA i Chinami, gdzie udziały fintechów w rynku finansowym, a właściwie chińskich gigantów technologicznych określanych skrótem BAT (Baidu, Alibaba i Tencent), są kilkukrotnie wyższe niż na Zachodzie. To według Boba Contri z Deloitte konsekwencja innych priorytetów klientów i odmiennych uwarunkowań regulacyjnych.

Omawiany raport to nie tylko przekrojowa analiza trendów technologicznych na rynku finansowym i ekstrapolacja ich skutków. To również identyfikacja tendencji w poszczególnych segmentach rynku: od płatności przez pożyczki i ubezpieczenia, crowdfunding i doradztwo inwestycyjne poparta reprezentatywnymi przykładami. I stąd jest godny uwagi.