Fuzje i przejęcia w europejskiej bankowości

Kategoria: AnalizyPraktyka gospodarcza ostatnich lat wyraźnie pokazuje, że sektor finansowy jest jednym z głównych obszarów dokonywania fuzji i przejęć na świecie.

(©Envato)

Transformacja cyfrowa w bankowości stała się faktem. Przedsiębiorstwa FinTech stają się coraz bardziej dojrzałe i mocno ugruntowane na rynku finansowym i zmieniają strukturę rynkową tego sektora. Przyciągają rekordowy poziom inwestycji oraz angażują się w fuzje i przejęcia, zarówno wśród FinTechów, jak również z tradycyjnymi bankami. Przedsiębiorstwa FinTech odgrywają coraz ważniejszą rolę na rynkach pożyczkowo-kredytowych. Dwoma głównymi czynnikami napędzającymi rewolucję cyfrową są dostępność technologii i zmiany w oczekiwaniach konsumentów wobec usług finansowych (FSB, 2019). Wśród potencjalnych korzyści z transformacji cyfrowej, można wymienić wspieranie integracji finansowej przez eliminowanie skutków wykluczenia finansowego oraz większą różnorodność oferowanych produktów finansowych. Do kosztów, można zaliczyć potencjalne pogorszenie standardów pożyczek i kredytów, zwiększoną procykliczność oraz bezpośredni wpływ na tradycyjne banki (np. przez erozję ich przychodów lub skłonienie ich do nadmiernego ryzyka).

Działalność dużych przedsiębiorstw BigTech w finansach jest szczególnym przypadkiem przedsiębiorstwa FinTech. Należy zatem odróżnić przedsiębiorstwo FinTech, które może być np. małym startupem, od dużego przedsiębiorstwa Big Tech. Pojęcie „FinTech” odnosi się do przedsiębiorstw wykorzystujących innowacje technologiczne w usługach finansowych, natomiast duże przedsiębiorstwa technologiczne Big Tech oferują usługi finansowe w ramach swojego znacznie szerszego zestawu działalności. Big Techy pochodzą z różnych części sektora usług cyfrowych, na przykład Amazon i Alibaba mają swoje korzenie w e-commerce, natomiast Tencent i Facebook powstały jako platformy mediów społecznościowych, Google oraz Baidu zaczynały swoją działalność jako wyszukiwarki. To co jest wspólną cechą wszystkich przedsiębiorstw Big Tech i przyczynia się do ich sukcesów biznesowych, to dostęp do danych klienta i możliwość oferowania usług finansowych, korzystając z ich rozległości sieci klientów oraz rozpoznawalności marki. Ponadto przedsiębiorstwa Big Tech, takie jak Alibaba, Tencent czy Rakuten, mają swoje udziały w instytucjach kredytowych oferujących różnorodne usługi bankowe np. Rakuten Bank, w pełni licencjonowana instytucja kredytowa z siedzibą w Luksemburgu, jest skonsolidowanym podmiotem Rakuten Group, w Chinach Ant Group ma 30 proc. udziałów w MYbank; a Tencent – 30 proc. udziałów w WeBanku (por: Ehrentraud, Evans, Monteil, Restoy, 2022). Na rynkach wschodzących i rozwijających, przedsiębiorstwa Big Tech udzielają pożyczek dla MŚP (np. MY Bank w Chinach, Mercado Libre w Argentynie).

Zobacz również:

https://www.obserwatorfinansowy.pl/bez-kategorii/rotator/przedsiebiorstwa-bigtech-i-fintech-konkurenci-na-rynku-kredytowym/

Działalność przedsiębiorstw Big Tech opiera się na wykorzystaniu platform cyfrowych, które pozwalają różnym użytkownikom na wzajemne interakcje (np. kupującym i sprzedającym). Im więcej użytkowników wchodzi w interakcje, tym bardziej atrakcyjna jest platforma. Ponadto systematyczne gromadzenie danych użytkowników i nowe sposoby ich analizy, pozwalają im na ich dalsze wykorzystanie w działalności finansowej. Można wyodrębnić trzy główne rodzaje platform internetowych to: (1) sieci społecznościowe, (2) platformy e-commerce, czyli tzw. handlu elektronicznego, a także (3) wyszukiwarki. Kluczowe znaczenie dla platform ma potencjał zewnętrznych efektów sieciowych; jedna strona (np. dostawcy) mogą przywiązywać wagę do szerszej akceptacji przez drugą stronę (np. użytkownicy) im większe sieci tym większe prawdopodobieństwo znalezienia odpowiedniego partnera do danej transakcji. W przeciwieństwie do tradycyjnej wymiany dwustronnej, użytkownicy po każdej stronie dokonują transakcji ze sobą za pośrednictwem platformy – niekoniecznie z samą platformą.

Rozwój modeli biznesowych opartych na platformach zmienia strukturę rynku usług finansowych oraz działanie paradygmatów mikroekonomicznych, np. takich jak bariery wejścia. Wielostronne platformy cyfrowe, stanowią rodzaj oprogramowania komputerowego, zmniejszającego koszty transakcyjne poprzez wykorzystanie efektów sieciowych. Dostępne badania wskazują, że niezaspokojony popyt na usługi finansowe (m.in. wykluczenia finansowe) jest bardzo silnym czynnikiem napędzającym rynek Big Tech i FinTech. Istotne są również wysokie koszty finansowania i wysokie marże sektora tradycyjnych banków. Należy zauważyć, że szybszy rozwój sektora FinTech nastąpił w państwach, w których usługi finansowe były stosunkowo drogie i niedostępne (por. Ehrentraud, Evans, Monteil, Restoy, 2022). Z jednej strony, dzięki platformom cyfrowym zmniejsza się problem wykluczenia finansowego, ponieważ ich wykorzystanie umożliwia większą integrację finansową dla osób nieubankowionych. Z drugiej strony, rodzą się otwarte pytania dotyczące nowych warunków konkurencji i ochrony prywatności danych (Feyen i in., 2021).

Korzyści skali i zakresu produktowego przedsiębiorstw Big Tech

Z pojęciem struktury rynku łączy się pojęcie korzyści skali i korzyści zakresu produktowego. Należy zauważyć, że tradycyjne banki mają duże stałe koszty, związane z tworzeniem i utrzymaniem systemów zaplecza oraz fizycznej sieci dystrybucji, umożliwiających kontakt z konsumentem. Dodatkowo występują stałe koszty związane ze spełnieniem minimalnych wymogów kapitałowych oraz innych wymogów regulacyjnych. Jak w każdej branży korzyści skali pojawiają się, gdy większy producent może zamortyzować te koszty, wykorzystując większą bazę klientów. Korzyści zakresu produktowego związane są z występowaniem oszczędności wynikających ze zróżnicowania produkcji.

Zobacz również:

https://www.obserwatorfinansowy.pl/tematyka/rynki-finansowe/bankowosc/rozwoj-fintechow-czeka-spowolnienie/

Platformy oferujące usługi finansowe mogą wyróżniać się np. specjalizacją w zakresie wysokiej prywatności ochrony (np. bankowość prywatna dla osób zamożnych private banking) lub w rozwoju usługi specjalnie dostosowanej do potrzeb niedocenianej grupy społecznej (np. wysyłanie przelewów transgranicznych przez migrantów). Takie różnicowanie produktu może pozwolić na istnienie wielu graczy na rynku, chociaż konkurencja dla indywidualnych użytkowników może nie być duża. Dynamika rozwoju platform zazwyczaj charakteryzuje się różnymi fazami. We wczesnej fazie rozwoju na danym rynku, istnieje intensywna konkurencja, w której tzw. platformy starają się wyróżniać, a jednocześnie przyciągać jak najwięcej uczestników w miarę możliwości.

Efekt sieciowy przedsiębiorstw Big Tech

Efekt sieciowy określa mechanizm, że dane narzędzie staje się bardziej użyteczne im więcej nabywców korzysta z danego narzędzia. Efekty sieciowe są również istotne w usługach finansowych, takich jak płatności, gdzie atrakcyjność sieci dla wszystkich użytkowników (zarówno płatników, jak i odbiorców) wzrasta, gdy liczba podłączonych użytkowników wzrasta (por. Feyen, i in. 2021, s. 4). Efekty sieciowe mogą być odpowiedzialne za tworzenie się niekompatybilnych, konkurujących ze sobą systemów. Co więcej, zazwyczaj generują liczne (wielokrotne) punkty równowagi i często o sukcesie danej sieci decyduje nie jej jakość, ale oczekiwania użytkowników. Pozytywne efekty sieciowe generują „pętle przyciągania”, dzięki którym wyższa aktywność sprawia, że sieć staje się bardziej atrakcyjna dla każdego członka grupy. I właśnie przedsiębiorstwa Big Tech korzystają z przewagi konkurencyjnej wynikającej z efektów zewnętrznych sieci tzw. DNA (Data-Network-Activity) od: analiza danych (Data analytics); sieciowe efekty zewnętrzne (Network externalities); przeplatające się działania (Interwoven Activities). Efekt sieciowy określa następujący mechanizm: każdy nowy konsument, stając się użytkownikiem sieci, powiększa tym samym jej wielkość oraz otwiera nowy kanał przepływu informacji; jeśli w sieci jest jeden użytkownik (lub wielu izolowanych, którzy nie kontaktują się ze sobą), to produkt jest całkowicie bezużyteczny. Należy zauważyć, że efekty sieciowe występują po stronie popytu, podczas gdy korzyści skali ‒ po stronie podaży. Wskutek tego mechanizmu nawet niewielkie różnice działają na korzyść większych sieci i mają tendencję aby się pogłębiać. Duża sieć rozrasta się bardzo szybko, a mała zanika. W skrajnych przypadkach dochodzi do przejęcia całego rynku ‒ „zwycięzca bierze wszystko” (winer-takes-all) lub „zwycięzca bierze większość” (winer-takes-most) (Belleflamme i Peitz, 2021). Z jednej strony ‒ rozwój działalności dużych przedsiębiorstw Big Tech powoduje wzrost konkurencji na rynku finansowym, z drugiej ‒ model oparty na platformach cyfrowych oraz sprzężenia zwrotne związane z tzw. DNA mogą zwiększać siłę monopolistyczną przedsiębiorstw Big Tech oraz problem prywatności danych oraz ich ochrony (Pawłowska, 2022).

Duże przedsiębiorstwa technologiczne Big Tech zmniejszają skutki asymetrii informacji. Zmniejszają one ograniczenia związane z kosztem pozyskiwania informacji o klientach dzięki możliwości przetwarzania dużych ilości informacji (Big Data) przy użyciu zaawansowanych metod analitycznych, takich jak uczenie maszynowe i analiza sieciowa. Dane, którymi dysponują przedsiębiorstwa Big Tech, uzyskiwane bezpośrednio z platform, obejmują zarówno dane finansowe, ale również niefinansowe, uzyskane za pośrednictwem mediów społecznościowych i innych kanałów (por. Boissay i in., 2021). Co ważne, duże przedsiębiorstwa technologiczne Big Tech mają wyższy całkowity koszt finansowania, ponieważ wykorzystują więcej kapitału własnego i nie mają depozytów (por. Feyen i in., 2021). Powoduje to, że można je porównywać z globalnymi instytucjami finansowymi o znaczeniu systemowym (Global Systemically Important Financial Institutions, tzw. G-SIFIs).

Big Techy, a rola tradycyjnych banków

Nowy świat finansów cyfrowych ma charakter globalny, a Big Techy mają coraz większą pozycję na rynku. Ich model biznesowy (poprzez wykorzystanie DNA) stwarza możliwości zdobycia dominującej pozycji w różnych segmentach rynku finansowego, co może prowadzić do nadmiernej koncentracji i praktyk antykonkurencyjnych. W szczególności ich dominacja rynkowa może prowadzić do dyskryminacji istniejących już dostawców, produktów finansowych, w szczególności dotyczy to tradycyjnych banków. Co więcej, coraz większy rozmiar przedsiębiorstw Big Tech może prowadzić do powstawiania monopoli ponadnarodowych.

Zobacz również:

https://www.obserwatorfinansowy.pl/tematyka/rynki-finansowe/bankowosc/od-otwartej-bankowosci-do-otwartych-finansow/

Strategie banków o ugruntowanej pozycji wobec nowych podmiotów na rynku, mogą obejmować decyzje zarówno o przyjęciu, jak i uniemożliwieniu wejścia na rynek nowym podmiotom. Tradycyjne banki mogą współpracować z nowymi podmiotami, wykupić je częściowo lub całkowicie albo zdecydować się na walkę z nimi. Szczegóły dotyczące każdego segmentu rynku będą miały znaczenie dla podjęcia decyzji. Tradycyjne banki mogą również stosować strategię pakietowania swoich produktów.

W dobie technologii cyfrowych tradycyjne banki napotykają na konkurencję również ze strony tzw. neobanków lub inaczej: challanger banków czy banków wirtualnych (virtual banks). Nowe banki wykorzystują zaawansowane technologie do świadczenia usług bankowych w segmencie bankowości detalicznej głównie za pośrednictwem aplikacji na smartfony i platformy internetowe. Mogą uzyskać licencje bankowe w ramach istniejących reżimów regulacyjnych i to właśnie głównie one mogą udzielać kredytów, być właścicielami relacji z klientami lub mogą mieć za partnerów biznesowych tradycyjne banki (Pawłowska, 2022). Noebanki to instytucje finansowe, które mogą mieć licencję bankową, ale nie mają tradycyjnych oddziałów, ponieważ wykorzystują m.in. infrastrukturę chmurową, aby lepiej wykorzystywać platformy internetowe, mobilne i społecznościowe. Wśród nowo powstałych neobanków można wymienić np.: Atom Bank i Monzo Bank w Wielkiej Brytanii, Bunq w Holandii, WeBank w Chinach, Simple i Varo Money w Stanach Zjednoczonych, N26 w Niemczech, Fidor zarówno w Wielkiej Brytanii, jak i w Niemczech. Dla klientów tzw. „challanger banków” jest istotne, że wszystkie kwestie związane ze swoimi finansami mają w swoim telefonie oraz że interfejsy mobilne dostarczają im możliwości korzystania z usług finansowych w każdym momencie.

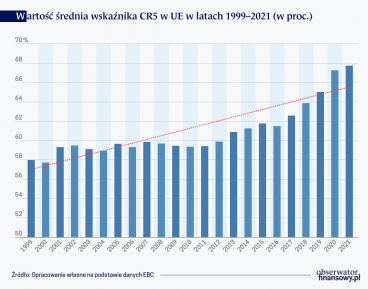

Banki tradycyjne walczą o swoją pozycje na rynku finansowym. Zamykają tradycyjne oddziały i zachęcają klientów do korzystania z bankowych kanałów mobilnych lub bankowości internetowej, co im umożliwia oferowanie zindywidualizowanych usług. Banki też wchodzą w procesy fuzji i przejęć między sobą a przedsiębiorstwami FinTech. Cały czas rośnie koncentracja w sektorze bankowym UE (wykres ). Wydaje się jednak, iż czynnikiem wyróżniającym tradycyjne banki i zapewniającym im stałych klientów jest zaufanie oraz to, że w odróżnieniu od nowych graczy są instytucjami zaufania publicznego (Thakor, 2020). Wydaje się, że banki są w stanie przetrwać kryzys braku zaufania, podczas gdy dla pożyczkodawców FinTech może to być trudne ze względu na charakter ich działalności. Pożyczki oferowane przez pożyczkodawców FinTech mają charakter stricte transakcyjny, zazwyczaj krótkoterminowy, a linie kredytowe można automatycznie odciąć w przypadku pogorszenia się kondycji klienta (por. Cornelli, Doerr, Franco, Frost, (2023). Wpływ na tradycyjne banki ma również rozwój sztucznej inteligencji (AI) i istnieją opinie, że z uwagi na to będą zanikały fizyczne odziały w ramach bankowości tradycyjnej, np. według Jima Marous’a „In the future, the banking interface will not be a branch, a computer or even a phone” (por. Boobier, 2020).

Autorka wyraża własne opinie, a nie oficjalne stanowisko NBP.

Małgorzata Pawłowska, doradca ekonomiczny w Departamencie Analiz i Badań Ekonomicznych NBP

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.