Emeryci czekali na ustawę 5 lat, więc dostaną dwie

Comiesięczna renta za oddanie nieruchomości, w której można mieszkać do śmierci - w kraju o przeciętnej emeryturze na poziomie poniżej 2100 zł brutto miesięcznie, to oczekiwane rozwiązanie.

(infografika Dariusz Gąszczyk/ CC BY-NC by Elvin)

Podczas gdy w Sejmie trwają prace nad Ustawą o odwróconym kredycie hipotecznym, Ministerstwo Gospodarki skierowało właśnie do rady ministrów Ustawę o dożywotnim świadczeniu pieniężnym, która ma uregulować rynek dożywotnich rent, wprowadzając nad firmami oferującymi te produkty m.in. nadzór KNF i minimalne wymagania kapitałowe. Jeśli proces legislacyjny w przypadku tego aktu prawnego będzie postępował w takim tempie jak w przypadku ustawy o odwróconym kredycie hipotecznym, nie należy na nią liczyć jeszcze przez kilka lat.

Założenia do ustawy o odwróconym kredycie hipotecznym Ministerstwo Finansów przedstawiło już w kwietniu 2010 roku. Dziś prace nad nią wciąż prowadzi Sejm. Dzięki niej osoby starsze miały zyskać możliwość uzyskiwania określonych kwot za obietnicę przekazania bankowi praw do nieruchomości, którą posiadają.

Było to tym bardziej ważne, że w tym czasie działały już na rynku firmy oferujące na podstawie kodeksu cywilnego tzw. dożywotnie renty, nazywane odwróconą hipoteką (nie mylić z odwróconym kredytem hipotecznym, który oferować będą mogły banki). Na świecie oba te produkty (odwrócony kredyt hipoteczny i renta dożywotnia) przeważnie są oferowane równolegle, do czego dążono także i w Polsce. Gdy prace nad projektem ustawy o odwróconym kredycie hipotecznym były już zaawansowane, Ministerstwo Gospodarki zaproponowało także lepsze uregulowanie rent oferowanych na podstawie kodeksu cywilnego.

Pierwotnie uregulowanie obu modeli miało nastąpić na podstawie jednej ustawy, w związku jednak z różnym zaawansowaniem prac nad oboma aktami prawnymi pomysł ten zarzucono.

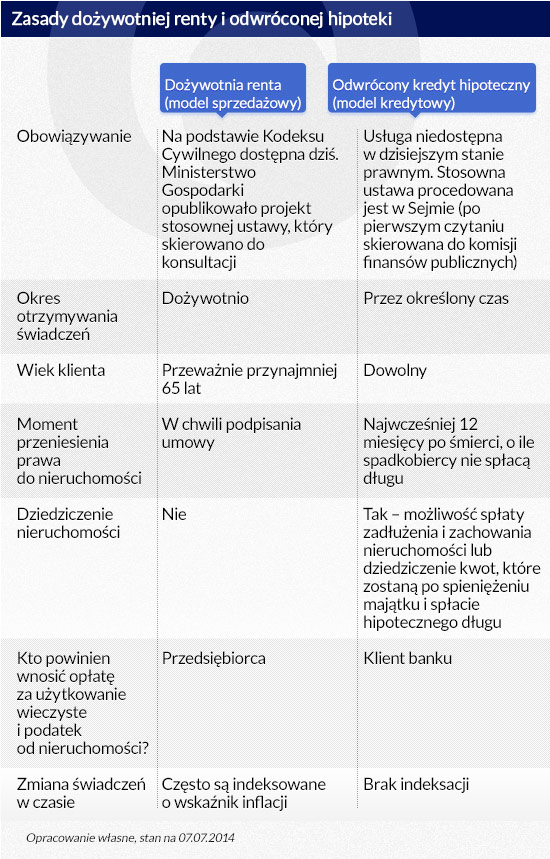

Czym różnią się dożywotnie renty (tzw. model sprzedażowy), które dziś mogą oferować podmioty inne niż banki na podstawie Kodeksu Cywilnego, od odwróconego kredytu hipotecznego (tzw. model kredytowy), który zaoferują banki?

Podstawowe różnice będą trzy:

Moment przeniesienia praw do nieruchomości,

Długość okresu, przez który beneficjent będzie otrzymywał pieniądze,

Możliwość spadkobrania.

W przypadku dożywotniej renty (model sprzedażowy dostępny już na rynku) własność nieruchomości od razu przy podpisaniu umowy jest przenoszona na firmę, która będzie wypłacała świadczenia. Nie może więc w tym wypadku być mowy o dziedziczeniu nieruchomości, bo emeryt pozbywa się własności nieruchomości w momencie podpisania umowy o rentę.

Zupełnie inaczej będzie w przypadku odwróconego kredytu hipotecznego. W tym wypadku własność nieruchomości przeniesiona zostanie na bank dopiero, gdy w ciągu 12 miesięcy po śmierci emeryta spadkobiercy nie zdecydują się na spłacenie długu wobec banku. Ponadto, gdy dług ciążący na nieruchomości jest na tyle niski, że po sprzedaży pozostanie nadwyżka –zostanie ona przekazana na rzecz spadkobierców.

Największym minusem odwróconego kredytu hipotecznego jest natomiast fakt, że renty mają być wypłacane przez okres z góry określony – co miesiąc przez 5, 10, 15, 20 czy 30 lat, a potem ustaną (projekt ustawy dopuszcza też wypłatę jednorazową). Właściciel do dnia swojej śmierci zachowa oczywiście prawo do nieruchomości, a bank przejmie ją najwcześniej w rok po jego śmierci, o ile spadkobiercy nie zdecydują inaczej.

(infografika Dariusz Gąszczyk)

Renty za pół ceny

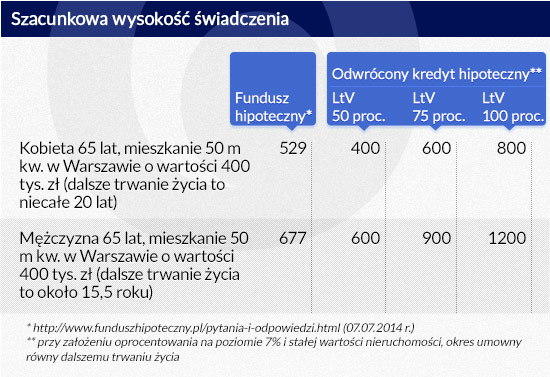

Z punktu widzenia emeryta bardzo ważna jest też wysokość renty, na którą można liczyć. W tym wypadku o wiarygodne wyliczenia trudno, ponieważ bez odpowiedniej ustawy banki nie mają podstawy by stworzyć oferty.

Gdyby posłużyć się kalkulatorami stosowanymi w Stanach Zjednoczonych można oszacować, że kobieta w wieku 65 lat przez 20 lat mogłaby otrzymywać dodatkowo kwotę od 400 do 800 zł miesięcznie, gdyby zobowiązała się oddać po śmierci prawdo do posiadanego mieszkania wartego 400 tys. zł. Gdyby rentierem był mężczyzna, mógłby liczyć przez ponad 15 lat (dalsze trwanie życia wg GUS) na dodatkowe 600 – 1200 zł w domowym budżecie.

Dla porównania na stronie internetowej jednej z instytucji oferującej dożywotnią rentę można przeczytać, że mężczyzna w wieku 65 lat, który posiada 50-metrowe mieszkanie o wartości 400 tys. zł może liczyć na dożywotnią rentę w kwocie 677 zł. Gdyby w podobnej sytuacji była kobieta mogłaby dożywotnio otrzymywać 529 zł miesięcznie.

(infografika Dariusz Gąszczyk)

Lub przeprowadzka

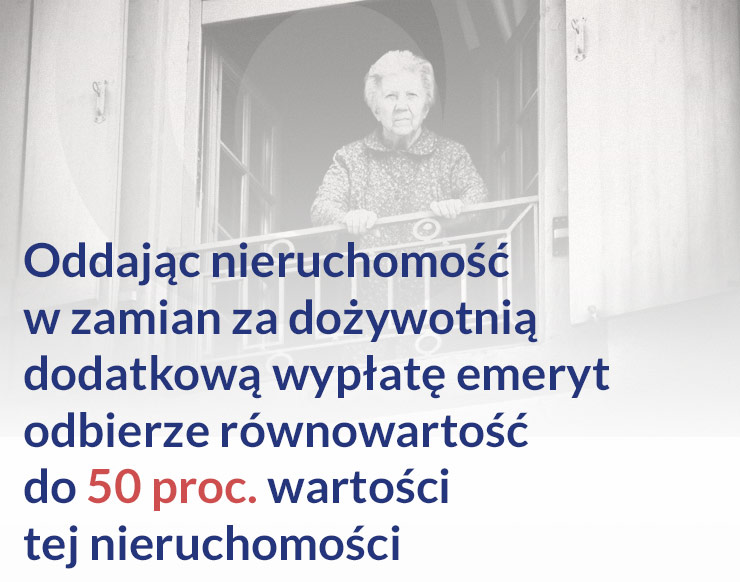

Cechą łączącą oba produkty jest fakt, że korzystający z tego typu produktów finansowych dostaną w formie comiesięcznych rent równowartość jedynie 30 – 50 proc. wartości nieruchomości będącej przedmiotem umowy.

Nie powinno więc dziwić, że część osób woli posiadaną nieruchomość sprzedać i zamienić ją na przykład na dwie mniejsze, z której jedna będzie wynajmowana. W wielu przypadkach takie działanie pozwala na otrzymywanie kwot wyraźnie wyższych, niż w przypadku korzystania z dożywotniej renty czy odwróconego kredytu hipotecznego, i to bez utraty praw do swojego majątku.

W Polsce odsetek osób 65+ do 2050 r. będzie stanowił ok. 1/3 polskiego społeczeństwa, wynika z danych Głównego Urzędu Statystycznego, przy czym zgodnie z badaniami w zakresie sytuacji na rynku finansów konsumenckich emerytura znajduje się na końcu w rankingu celów oszczędzania polskich gospodarstw domowych. Aż prawie 79 proc. Polaków nie oszczędza z myślą o emeryturze poza oczywiście obowiązkowymi składkami. Wydłużanie się okresu przeciętnego trwania życia oraz stosunkowo niski poziom świadczeń emerytalnych skłania szczególnie osoby starsze do szukania alternatywnych źródeł dochodów.

Przedstawiane przez organy nadzoru makroostrożnościowego twierdzenia o przeszacowaniu cen nieruchomości – na przykład w Szwecji – oparte na współczynniku cen nieruchomości do dochodów są często przesadzone. W niniejszym artykule dowodzimy, że dla określenia czynników fundamentalnych kształtujących ceny nieruchomości mieszkaniowych konieczne jest uwzględnienie zrównoważonego poziomu stóp procentowych, lecz żadna konkretna miara przeszacowania lub niedoszacowania nie jest zadowalająca. Do miar tych należy współczynnik kosztów użytkowania do dochodów. Zamiast nich dla potrzeb przeprowadzenia oceny opartej na dowodach wymagane są strukturalne modele empiryczne rynku mieszkaniowego i rynku kredytowego.

W pewnym sensie wszyscy jesteśmy dostawcami i użytkownikami sieci cyberprzestrzeni. Gromadzenie tam danych jest dzisiaj powszechną praktyką, stosowaną przez instytucje prywatne i państwowe. Media donoszą natomiast, że w cyberprzestrzeni coraz częściej obecni są zmarli. Szacunki wskazują, że pod koniec stulecia liczba martwych profili prawdopodobnie przekroczy liczbę pozycji żywych użytkowników, tworząc w ten sposób rodzaj „cyfrowego cmentarza”.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Przez ostatnie lata rynki wschodzące zmagały się z silnym kursem dolara i zdominowanym przez Wall Street rynkiem kapitałowym. Dziś, w obliczu zmian strukturalnych w światowej gospodarce, a także nastawienia Fed oraz ich własnego rozwoju, kraje rozwijające się stają się nie tylko motorem globalnego wzrostu, ale i magnesem dla kapitału, sygnalizując koniec ery „amerykańskiej wyjątkowości”.

Polski przemysł bateryjny powinien iść w kierunku recyklingu, bo to daje przewidywalny dostęp do surowców, uniezależnia nas od ich producentów, a koszty – co do zasady – są niższe niż w przypadku importu surowców – twierdzi Aleksandra Sojka, starszy analityk Polskiego Instytutu Ekonomicznego.

Prezydent Donald Trump ogłaszając 2 kwietnia 2025 r. (w tzw. „Dniu Wyzwolenia”) znaczące podwyżki stawek celnych zapowiedział powrót do USA fabryk i wysokopłatnych miejsc pracy w przemyśle. Wiele wskazuje na to, że ten cel będzie trudny do osiągnięcia. Cła nie poprawią też konkurencyjności amerykańskiej gospodarki.

O obronie gotówki jako ważnego środka płatniczego w obrocie gospodarczym i roli państwa w tej wojnie mówił w rozmowie z „Obserwatorem Finansowym“ Rafał Górski, prezes Instytutu Spraw Obywatelskich.

Sztuczna inteligencja może nie tylko przejąć wiele zadań wykonywanych przez ludzi, ale też radykalnie zmienić fundamenty globalnego ładu. W optymistycznym scenariuszu oznaczać to może „w pełni zautomatyzowany luksusowy komunizm”. Jednak jeszcze bardziej prawdopodobne są mroczne wizje: podział ludzkości na kasty, neokolonializm technologiczny, ekstremalne nierówności czy cyfrowe dyktatury zarządzane przez ogólną sztuczną inteligencję. Utopia może łatwo przerodzić się w dystopię – przestrzega prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badań Ekonomicznych NBP i wykładowca SGH.

Marketing miejsc długo uchodził za luksusowy dodatek – „ładne hasła i logotypy”. Dziś to narzędzie zniuansowanej rywalizacji o mieszkańców, inwestorów i turystów – mówi dr Jarosław Górski, adiunkt na Wydziale Nauk Ekonomicznych UW.

Kiedyś skomplikowane operacje w sieci dla anarcho-kapitalistów, wkrótce forma aktywów inwestycyjnych dla amerykańskich emerytów dostarczana przez miliarderów z Wall Street – bitcoin przez prawie 17 lat przeszedł długą drogę.

Potrzebny jest nowy sposób myślenia o ekonomii politycznej, który odrzuca dychotomię „rynek kontra rząd”, zastępując ją wizją dotyczącą tego, w jaki sposób przedsiębiorczy liderzy mogą wykorzystać siłę rynków do osiągania celów politycznych i społecznych – przekonuje Chris Hughes w książce „Marketcrafters”.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.