Svensson o przeszacowaniu cen nieruchomości mieszkaniowych

Przedstawiane przez organy nadzoru makroostrożnościowego twierdzenia o przeszacowaniu cen nieruchomości – na przykład w Szwecji – oparte na współczynniku cen nieruchomości do dochodów są często przesadzone. W niniejszym artykule dowodzimy, że dla określenia czynników fundamentalnych kształtujących ceny nieruchomości mieszkaniowych konieczne jest uwzględnienie zrównoważonego poziomu stóp procentowych, lecz żadna konkretna miara przeszacowania lub niedoszacowania nie jest zadowalająca. Do miar tych należy współczynnik kosztów użytkowania do dochodów. Zamiast nich dla potrzeb przeprowadzenia oceny opartej na dowodach wymagane są strukturalne modele empiryczne rynku mieszkaniowego i rynku kredytowego.

W latach 2005–2007 ceny nieruchomości mieszkaniowych w wielu państwach, m.in. Stanach Zjednoczonych, Irlandii i Hiszpanii, uległy znacznemu przeszacowaniu. Późniejszy ich spadek przyczynił się do kryzysu finansowego i następującej po nim recesji. Od tamtej pory organy nadzoru makroostrożnościowego na całym świecie skupiają się na takich przeszacowaniach jako jednym ze źródeł niestabilności finansowej, choć zwykle monitorują kompleksowy zestaw czynników ryzyka, taki jak na przykład publikowany przez Europejską Radę ds. Ryzyka Systemowego (ERRS). Tendencja do przeszacowywania cen stanowiłaby sygnał do zaostrzenia polityki makroostrożnościowej, na przykład poprzez obniżenie współczynnika kwoty kredytu do wartości zabezpieczenia (wskaźnik LTV) lub współczynnika kosztu obsługi zadłużenia do dochodu (wskaźnik DSTI), czy też zaostrzenie wymogów kapitałowych w stosunku do kredytodawców.

Svensson (2023, 2024) słusznie krytykuje stosowanie współczynnika cen nieruchomości do dochodów jako miary przeszacowania wyceny, choć na przykład ERRS stosuje cztery różne wskaźniki. Svensson dowodzi, że ceny nieruchomości mieszkaniowych w Szwecji nie są przeszacowane, lecz były i są poważnie niedoszacowane. Jego argumentacja sprowadza się do tego, że mieszkania w Szwecji stały się bardziej dostępne, jeśli przyjmie się współczynnik „kosztów użytkowania do dochodów” (wskaźnik UCTI). Jest on miarą dostępności mieszkań, definiowaną jako iloczyn cen nieruchomości mieszkaniowych do dochodów i następującego wyrażenia: rzeczywistej stopy procentowej netto powiększonej o premię za ryzyko i stawki amortyzacji powiększonej o iloraz gotówkowych kosztów użytkowania mieszkania (obejmujących podatek od nieruchomości, koszty napraw, konserwacji i ubezpieczenia) do średniej wartości mieszkania. Wskaźnik ten nie uwzględnia spłat kapitału kredytu, a w przypadku rzeczywistej stopy procentowej stosuje się wskaźnik spodziewanej inflacji cen konsumpcyjnych w okresie kolejnych pięciu lat. Wartość tej miary spada od 2010 r., tj. spadała co najmniej do początku 2022 r., wraz z obniżaniem się stóp procentowych, a także relacji gotówkowego kosztu użytkowania mieszkania do wartości mieszkań. W rezultacie Svensson wnioskuje, że wartość mieszkań nie może być przeszacowana, a zatem współczynnik cen do dochodów (PTI) (jakoby wykazujący takie przeszacowanie) musi wprowadzać w błąd.

Wykres przedstawia współczynnik cen nieruchomości mieszkaniowych do dochodów oraz wskaźnik realnych cen nieruchomości mieszkaniowych (obydwa w skali logarytmicznej). Svensson pisze: „W przypadku Szwecji pomiędzy wskaźnikami UCTI oraz PTI istnieje ujemna korelacja i mają one przeciwne znaki. Jeżeli wskaźnik UCTI trafnie pokazuje sytuację, to wskaźnik PTI pokazuje ją błędnie” (Svensson (2023), Abstrakt, 3. akapit). Na tej podstawie twierdzi, że ceny nieruchomości mieszkaniowych w Szwecji stawały się coraz bardziej niedoszacowane, a szczyt tego niedoszacowania na poziomie 30 proc. został osiągnięty w 2019 r. Argumentuje, że nawet uwzględniając niedawne spadki cen nieruchomości w Szwecji i wzrost stóp procentowych, ceny nieruchomości mieszkaniowych w II kw. 2023 r. wciąż były niedoszacowane o około 20 proc.

Naszym głównym twierdzeniem jest to, że – rzeczywiście – wskaźnik PTI konsekwentnie pokazuje błędnie sytuację, ale nie dlatego, że wskaźnik UCTI pokazuje ją trafnie. Żaden z nich nie odzwierciedla podstawowych czynników kształtujących ceny nieruchomości mieszkaniowych. Ponadto, UCTI nie jest jedynym wskaźnikiem dostępności mieszkań.

Dla wielu ludzi – szczególnie kupujących swoje pierwsze mieszkanie, a tego typu transakcje stanowią zazwyczaj połowę ogółu transakcji – najważniejszą kwestią jest dostępność mierzona przepływami pieniężnymi. A bardzo istotną częścią przepływów pieniężnych jest spłata kapitału kredytu hipotecznego, a także oprocentowanie kredytu hipotecznego oraz koszty obejmujące podatek od nieruchomości, koszty napraw, konserwacji i ubezpieczenia. Typowe umowy kredytu hipotecznego ze spłatą ratalną przewidują stałe obciążenie z tytułu obsługi zadłużenia przez cały okres kredytowania. Efektywna stopa procentowa (zob. Kearl, 1979, równanie 8, stanowiące standardowy wzór do obliczania kosztu za okres kredytu ratalnego) w Szwecji, uwzględniająca spłatę kapitału, obniżyła się w znacznie mniejszym stopniu w porównaniu ze spadkiem stóp procentowych. Ponadto, ponieważ ceny nieruchomości mieszkaniowych wzrosły w stosunku do dochodów, osoba kupująca pierwsze mieszkanie przy maksymalnym dopuszczalnym poziomie wskaźnika LTV, wynoszącym od 2010 r. 85 procent, musiała zaciągnąć o wiele większy dług w porównaniu ze swoimi dochodami. Oznacza to, że dostępność mieszkania mierzona przepływami pieniężnymi w odniesieniu do dochodów znacząco się pogorszyła od 2010 r., mimo że pozostałe koszty ujęte w przepływach pieniężnych wzrosły mniej niż ceny mieszkań do początku 2022 r. Uwzględniając tę miarę i w przeciwieństwie do wskaźnika UCTI proponowanego przez Svenssona, mieszkania w Szwecji stały się mniej dostępne dla kupujących pierwsze mieszkanie.

Svensson zakłada, że oczekiwane ceny nieruchomości mieszkaniowych kształtują się zgodnie z oczekiwanym wskaźnikiem cen towarów i usług konsumpcyjnychw taki sposób, że oczekiwane rzeczywiste zyski kapitałowe zawsze wynoszą zero. Zatem pisze (str. 14), że „[p]rzyjmując ostrożne założenie, iż oczekiwane rzeczywiste zyski kapitałowe netto wynoszą zero, wyrażenie dla UCC ulega uproszczeniu… Założenie to jest ostrożne w tym sensie, że skłania się ku niższym zyskom kapitałowym i wyższym kosztom użytkowania.”

Założenie, że oczekiwania co do cen mieszkań są takie same jak oczekiwania w zakresie cen towarów i usług konsumpcyjnych, nie ma większego sensu. Jest bardzo wiele dowodów na istnienie elementu ekstrapolacyjnego w formułowaniu oczekiwań dotyczących zysków kapitałowych z nieruchomości mieszkaniowych, choć jego wielkość różni się w zależności od kraju. Wyznaczanie kosztów użytkowania przy pomocy oczekiwań ekstrapolacyjnych skutkuje np. bardzo niskimi kosztami użytkowania w Stanach Zjednoczonych w 2005 r., w szczytowym momencie bańki na rynku nieruchomości, pompowanej przez niskie wymagania w zakresie zdolności kredytowej, wzrost dochodów i niższe oprocentowanie kredytów hipotecznych. Wkrótce potem, przy spadku cen nieruchomości mieszkaniowych, nastąpił gwałtowny wzrost kosztów użytkowania, który pogłębił ten spadek. W rzeczywistości niskie koszty kredytu mieszkaniowego oparte na racjonalnych oczekiwaniach często stanowią lepszy wyznacznik przeszacowania niż niedoszacowania cen! Jest tak dlatego, że obejmują one istotny mechanizm przestrzelenia ceny nieruchomości: w okresie trwałego wzrostu na rynku mieszkaniowym wielu uczestników wciąż ekstrapoluje wcześniejszy wzrost wartości w sytuacji, gdy wskaźniki fundamentalne i negatywne wstrząsy obróciły się przeciw rynkowi.

Przykład Stanów Zjednoczonych

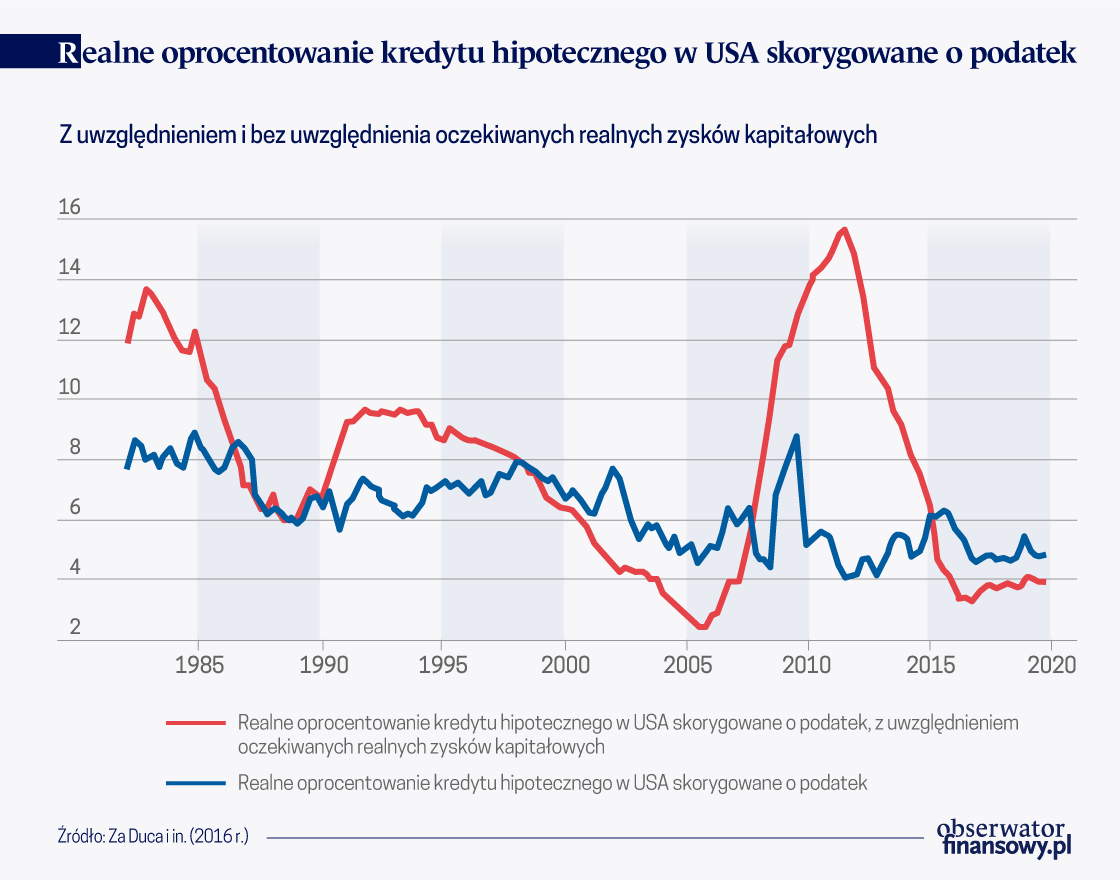

Preferowaną przez Svenssona miarą stopy procentowej, będącej elementem kosztów użytkowania, jest rzeczywista stopa procentowa kredytu hipotecznego, wyznaczana poprzez odjęcie oczekiwanej inflacji cen konsumpcyjnych od nominalnego oprocentowania kredytu hipotecznego, z uwzględnieniem korekty o podatek. Twierdzi on, że oczekiwana inflacja cen konsumpcyjnych dobrze oddaje oczekiwany realny wzrost cen nieruchomości mieszkaniowych, sugerując że wynosi on zero.

Wykres powyższy przedstawia porównanie – dla Stanów Zjednoczonych – skorygowanej realnej stopy procentowej kredytu hipotecznego z zastosowaniem oczekiwanego rocznego wskaźnika inflacji za kolejne pięć lat z wariantem alternatywnym, w którym odejmuje się od powyższej stopy średni realny wzrost cen nieruchomości mieszkaniowych w ujęciu rocznym za ostatnie cztery lata.

Z kolei wykres poniższy zestawia te stopy z wykresem współczynnika ceny nieruchomości do czynszu najmu w Stanach Zjednoczonych.

Wykres Współczynnik cen nieruchomości mieszkaniowych do czynszu najmu w USA

Wyraźnie widać, że dołek realnego oprocentowania kredytu hipotecznego w roku 2005, uwzględniającego realistyczne oczekiwania dotyczące cen nieruchomości, jest ściśle związany ze skokowym wzrostem współczynnika ceny nieruchomości do czynszu najmu. Wykres ten ilustruje późniejszy gwałtowny wzrost składnika kredytowego kosztu użytkowania, powiązany z gwałtownym spadkiem współczynnika ceny nieruchomości do czynszu najmu. Miara składnika kredytowego kosztu użytkowania, której zwolennikiem jest Svensson, wykazuje znacznie łagodniejszy spadek od połowy lat 90. XX w. do 2005 r., nie dając prawie żadnego ostrzeżenia przed przestrzeleniem wyceny czy późniejszą korektą. Następnie uległa dalszemu obniżeniu, w wyniku utrzymującego się spadku cen nieruchomości.

Oczywiście zdajemy sobie sprawę z tego, że Szwecja znacząco się różni od Stanów Zjednoczonych, gdyż posiada dość restrykcyjny nadzór bankowy i w ostatnich 30 latach nie wykazywała zbytniego entuzjazmu, jeśli chodzi o udzielanie ryzykownych kredytów hipotecznych. Ponadto od czasu globalnego kryzysu finansowego organ nadzoru makroostrożnościowego jest bardzo ostrożny. W 2010 r. wprowadził on górny limit współczynnika wartości kredytu do wartości zabezpieczenia na poziomie 85 proc. dla nowych kredytów hipotecznych, zmniejszając w ten sposób dźwignię finansową dostępną dla gospodarstw domowych. Natomiast w latach 2016 i 2018 zaostrzył zasady spłaty, wprowadzając wobec kredytobiorców, z którymi wiązało się największe ryzyko, obowiązek spłaty każdego roku co najmniej kwoty minimalnej posiadanego kredytu hipotecznego. I tak od początku lat 90. XX w. średnia realna dynamika cen nieruchomości w Szwecji za okres poprzednich trzech-czterech lat wykazywała raczej umiarkowanie wysokie szczyty na poziomie poniżej 10 proc. rocznie nawet w 2007 r. i poniżej 8 proc. w 2017 r. Do końca 2019 r. dynamika ta spadła poniżej 2,5 proc. Wskazywałoby to na zaledwie umiarkowane poziomy przeszacowania cen nieruchomości w 2019 r., gdyby oczekiwania uczestników rynku mieszkaniowego w Szwecji były kształtowane w ten sposób.

Svensson (2024) przytacza dość skąpe dane z badania w sektorze prywatnym dotyczącego oczekiwanego wzrostu cen nieruchomości, wskazujące na raczej umiarkowane poziomy.

Elastyczna metoda oceny przeszacowania lub niedoszacowania

Większość ekonomistów zgodziłaby się z poglądem, że ceny nieruchomości mieszkaniowych kształtuje dynamiczna korekta wskaźników fundamentalnych, zatem w trakcie takiej korekty może nastąpić przeszacowanie lub niedoszacowanie. Najczęściej dla ustalenia cen nieruchomości w długim terminie przyjmuje się ramy odwrotnej funkcji popytu, w których równanie popytu mieszkaniowego zostaje odwrócone, zważywszy na następującą z opóźnieniem podaż mieszkań.

Wskaźniki fundamentalne w ramach odwrotnej funkcji popytu obejmują co najmniej rzeczywistą stopę procentową po stronie popytowej oraz powstający później zasób mieszkaniowy po stronie podażowej. Z tego samego powodu, z którego ekonomiści twierdzą, że jednym z czynników napędzających konsumpcję powinien być stały dochód, oczekiwana dynamika dochodów może także mieć w tym przypadku znaczenie. A w kontekście zmiennego oprocentowania kredytów hipotecznych, stosowanego w Szwecji, Kearl (1979) uzasadniał znaczenie nominalnej stopy procentowej kredytu hipotecznego, odzwierciedlonej w omawianej wyżej dostępności mieszkania mierzonej przepływami pieniężnymi. Jednak wśród czynników popytowych często pomijane są zmieniające się wymogi kredytowe. W każdym razie oczywistym jest, że jakkolwiek definiowany współczynnik kosztów użytkowania do dochodu nie jest jedynym wskaźnikiem fundamentalnym kształtującym ceny nieruchomości. Zatem nie może on być jedynym wyznacznikiem pozycjonowania szacunku fundamentalnego długoterminowego poziomu realnych cen nieruchomości.

W różnych publikacjach (np. Duca i in. 2016) do kosztów użytkowania włączano wzrosty wartości w przeszłości, przeprowadzano testy pod kątem najbardziej istotnych przedziałów pamięci i uwzględniano kontrole warunków udzielania kredytów. Chauvin i Muellbauer (2018) uznają warunki udzielania kredytów za zmienną utajoną w układzie równań i stwierdzają, że warunki te znacząco poprawiają prognozy wskaźników kredytów zagrożonych w okresie jednego i dwóch lat w przyszłości.

Wielu innych badaczy nie uwzględnia w kosztach użytkowania, następującego z opóźnieniem, wzrostu cen nieruchomości (np. Anundsen 2021), a zamiast tego stosuje kategorię modeli omawianą przez Abrahama i Hendershotta (1996). Uwzględniając opóźnioną korektę, prosty model korekty częściowej wskazuje na przeszacowanie w przypadku pogorszenia się wskaźników fundamentalnych i niedoszacowanie w przypadku ich poprawy. Abraham i Hendershott (1996) dokonują istotnego spostrzeżenia, że uwzględniając następujące z opóźnieniem zmiany cen nieruchomości w modelu, można mieć do czynienia z przestrzeleniem po serii pozytywnych wstrząsów windujących ceny powyżej wskaźników fundamentalnych – tj. powstaniem „bańki cenowej”. W przypadku pogarszania się wskaźników fundamentalnych może nastąpić „pęknięcie bańki”, w miarę przyspieszania korekty wcześniejszego przeszacowania, przy spadkach cen nieruchomości wzmacniających tendencję spadkową. Pytania empiryczne dotyczą zatem specyfikacji tych wskaźników fundamentalnych oraz specyfikacji i szacunku skutków następującego z opóźnieniem wzrostu cen nieruchomości. Do istotnego wniosku dotyczącego modeli ekonometrycznych służących jako dowód potencjalnego przeszacowania dochodzi Muellbauer (2022: 207). Twierdzi on, że należy łącznie modelować ceny nieruchomości i zadłużenie hipoteczne, aby uchwycić wspólne dla nich zmiany standardów kredytowania.

W 2019 r. można było oceniać, że ceny nieruchomości w Szwecji są niedoszacowane na podstawie dostępnych wówczas danych, jeżeli model empiryczny wskazuje na niewielki wpływ wcześniejszego wzrostu cen i jeśli obserwowane niedawno zmiany wskaźników fundamentalnych były korzystne. Prostym, a nawet prostackim sposobem oceny ex post, czy realne ceny mieszkań były przeszacowane w czasie t jest sprawdzenie, czy później spadły. Na nieszczęście dla tego prostego testu na początku 2020 r. nadeszła pandemia COVID i – jak dowodzi Svensson – spowodowała zmianę preferencji: wielu ludzi zaczęło pracować w domu, co zwiększyło popyt na powierzchnię mieszkalną i podniosło poziom równowagi wskaźników realnych cen nieruchomości mieszkaniowych, w których głównym wyznacznikiem są ceny gruntu. Gdyby z nadejściem pandemii nie nastąpiła zmiana wskaźników fundamentalnych, bez oszacowania szczegółowo określonego modelu nie wiadomo, czy na koniec 2019 r. ceny były niedoszacowane czy przeszacowane. Zważywszy na tę zmianę, były prawdopodobnie niedoszacowane.

Ten sam prosty test w odniesieniu do stanu na koniec 2021 r. – gdy, dzięki szczepieniom, kryzys spowodowany przez pandemię COVID został już w dużej mierze opanowany – pokazuje, że ceny były wtedy przeszacowane w kontekście zmiany wskaźników fundamentalnych, która nastąpiła w 2022 r. Realne ceny mieszkań w Szwecji spadły o około 15 proc. Nie powinno to być zaskoczeniem, zważywszy na wzrost nominalnych stóp procentowych i wpływ wywierany na realne dochody przez wysoką inflację, wywołaną głównie przez rosyjską inwazję na Ukrainę. Z tego względu twierdzenie Svenssona, że realne ceny nieruchomości mieszkaniowych w dalszym ciągu były niedoszacowane – i to o ok. 20 proc. – może faktycznie wydawać się dość zaskakujące. Słuszności jego twierdzenia mógłby dowieść powrót fundamentalnego poziomu nominalnych stóp procentowych do wartości z końca 2021 r. oraz dynamiczny wzrost dochodów, a także założenie dalszego, długoterminowego wpływu pracy zdalnej na ceny nieruchomości. Wymagałoby to także, aby omawiana wyżej dostępność mieszkań mierzona przepływami pieniężnymi miała niewielkie empiryczne znaczenie w Szwecji. Choć nie jest niemożliwe, twierdzenie Svenssona wydaje się nam raczej mało prawdopodobne.

Wnioski

W niniejszym artykule podkreślamy, że na koszt użytkowania oraz cenę każdego składnika aktywów długoterminowych wpływają oczekiwania dotyczące przyszłego trendu kształtowania się ceny tego składnika. W celu uzupełnienia i sprawdzenia szacunków ekonometrycznych tych oczekiwań – niezależnie od przyjętej metodyki – zaleca się prowadzenie regularnych badań tych oczekiwań (zob. Shiller i Thompson 2022, którzy potwierdzają, że oczekiwania dotyczące cen w Stanach Zjednoczonych w latach 2000–2005 były nadzwyczaj optymistyczne). Paradoksalne jest to, że niskie poziomy kosztów użytkowania, które obejmują spodziewany wzrost cen na postawie ekstrapolacji ostatnich trendów, mimo że sugerują wysoką dostępność mieszkań, stanowią często sygnał słabości takiej oceny. Ponadto, ponieważ mieszkania – w przeciwieństwie do aktywów czysto finansowych – stanowią też podstawowe dobro konsumpcyjne, ich dostępność mierzona przepływami pieniężnymi ma fundamentalne znaczenie dla wielu gospodarstw domowych o ograniczonej zdolności kredytowej, nawet jeśli koszty użytkowania są niskie.

Charles Goodhart – Emeritus Professor in the Financial Markets Group at London School Of Economics And Political Science

John Muellbauer – Senior Fellow at Institute for New Economic Thinking, Senior Research Fellow at Nuffield College, Professor of Economics at University Of Oxford

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Nabywanie nieruchomości jest istotnym czynnikiem w procesie akumulacji kapitału i w długim okresie przyczynia się do rozwoju rynku pracy oraz wzrostu gospodarczego. Nabywcy nieruchomości zadają sobie niejednokrotnie pytanie, w jaki sposób zaspokoić swoje potrzeby mieszkaniowe oraz z jakimi zagrożeniami wiążą się te rozwiązania.

Kredyty hipoteczne (mieszkaniowe) stanowią podstawowy składnik zadłużenia gospodarstw domowych w europejskich bankach. Finansowanie konsumpcji nie odgrywa aż tak dużej roli.

Subsydiowanie strony popytowej na rynku nieruchomości zawsze podnosi ceny. Problemy mieszkaniowe trzeba rozwiązywać subsydiując stronę podażową – twierdzi prof. David Berger z Duke University, w rozmowie z „Obserwatorem Finansowym”.

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.