Bezpośrednie inwestycje zagraniczne w dobie globalizacji finansowej

Obserwowany w ostatnich dwóch dekadach wzrost mobilności bezpośrednich inwestycji zagranicznych (BIZ) na świecie, który wynika m.in. z postępującej globalizacji finansowej i towarzyszącej temu zwiększonej aktywności korporacji międzynarodowych, utrudnia interpretację danych o międzynarodowych przepływach kapitałowych.

Bezpośrednie inwestycje zagraniczne (BIZ) są uznawane za najbardziej pożądaną formę napływu kapitału z uwagi na ich długoterminowy charakter i względną odporność na nagłe zmiany sentymentu inwestorów. Chociaż w badaniach empirycznych nie zawsze znajduje to potwierdzenie, to w teorii ekonomii dominuje pogląd o pozytywnym wpływie BIZ na gospodarkę kraju goszczącego z uwagi na przyjęte założenie, że napływ środków finansowych oraz transfer technologii i wiedzy przyczyniają się do zwiększenia zasobu istniejącego kapitału fizycznego oraz podniesienia produktywności środków wytwórczych.

Inwestor bezpośredni, podejmując decyzję o ekspansji zagranicznej w celu rozpoczęcia działalności gospodarczej na nowym rynku (np. produkcyjnej, usługowej, handlowej, itd.), bierze pod uwagę przede wszystkim czynniki fundamentalne kształtujące koniunkturę w kraju goszczącym (ang. host country). Należą do nich m.in. uwarunkowania makroekonomiczne (np. wielkość rynku wewnętrznego, bieżąca sytuacja gospodarcza, perspektywy wzrostu PKB, stopa inflacji, itp.) oraz otoczenie prawno-regulacyjne (m.in. reżim kursu walutowego, stabilność przepisów prawnych, wysokość podatków, poziom biurokracji, itp.). Powyższe czynniki wpływają na tzw. klimat inwestycyjny, który określa zdolność państwa do przyciągania kapitału zagranicznego.

W ostatnich dwóch dekadach obserwowana jest większa mobilność BIZ na świecie, co przyczyniło się do spadku stabilności i bezpieczeństwa tej formy inwestycji zagranicznych. MFW już w 2011 r. zwrócił uwagę, że wzrost zmienności globalnych przepływów BIZ jest wynikiem m.in. postępującej integracji krajów rozwijających się z gospodarką światową w wymiarze handlowym i finansowym.

Zdaniem MFW globalizacja rynków finansowych doprowadziła do ograniczenia roli finansowania bankowego w międzynarodowych przepływach kapitału. Pojawienie się nowych instrumentów finansowych i nowej grupy inwestorów, tzw. inwestorów instytucjonalnych (fundusze inwestycyjne, fundusze private equity, fundusze sovereign wealth, itp.), przyczyniło się do wzrostu znaczenia innych, często mniej stabilnych form finansowania transakcji inwestycyjnych.

Przykładem tego jest finansowanie pozarynkowe, tzn. między podmiotami powiązanymi w ramach grup kapitałowych (np. pożyczki udzielane przez spółki matki zagranicznym spółkom córkom).

Do zwiększenia mobilności BIZ w skali światowej przyczyniła się również większa aktywność korporacji międzynarodowych i towarzysząca temu konieczność usprawnienia procesu zarządzania globalnymi sieciami produkcji oraz chęć legalnego unikania opodatkowania (tzw. optymalizacja podatkowa). W tym celu korporacje zaczęły tworzyć tzw. spółki specjalnego przeznaczenia (ang. special purpose vehicles/entities, SPVs/SPEs), które nie prowadzą działalności gospodarczej na terenie kraju goszczącego, lecz świadczą usługi na rzecz innych spółek należących do tej samej grupy kapitałowej (np. pozyskiwanie finansowania, zarządzanie aktywami i pasywami, itd.).

Wyraźnie wzrosła zatem skala transakcji między SPVs/SPEs a pozostałymi podmiotami powiązanymi kapitałowo. Zgodnie ze statystyką bilansu płatniczego i międzynarodowej pozycji inwestycyjnej (obecnie obowiązuje szósta wersja podręcznika MFW pt. Balance of Payments and International Investment Position Manual, zawierającego wytyczne dotyczące statystyki bilansu płatniczego i międzynarodowej pozycji inwestycyjnej), która klasyfikuje różne formy przepływu kapitału w oparciu o podejście księgowe (aktywa/pasywa), transakcje te również są zaliczane do inwestycji bezpośrednich.

Zaburza to obraz BIZ i utrudnia właściwą interpretację danych, gdyż transakcje SPVs/SPEs sztucznie zawyżają lub zaniżają wartość inwestycji bezpośrednich prezentowanych w statystyce bilansu płatniczego i międzynarodowej pozycji inwestycyjnej. Przykładem państw, w których skala tego typu transakcji jest wyjątkowo duża, są Austria, Luksemburg, Holandia i Węgry.

W celu rozwiązania powyższego problemu OECD w 2008 r. opracowała nowe wytyczne w zakresie statystyki inwestycji bezpośrednich. Dokument Benchmark Definition of Foreign Direct Investment jest światowym standardem dotyczącym statystyki inwestycji bezpośrednich.

OECD zaleca państwom członkowskim prezentowanie danych w oparciu o tzw. rozszerzoną zasadę kierunkowości (ang. extended directional principle) oraz z wyłączeniem transakcji SPVs/SPEs, tak aby nie zaburzały one obrazu BIZ napływających do danego kraju, jak i tych wypływających z niego. Zgodnie z dotychczasowym standardem OECD inwestycje bezpośrednie były dzielone na inwestycje zagraniczne w Polsce i polskie inwestycje za granicą. Do pierwszej grupy zaliczano inwestycje zagranicznego przedsiębiorstwa dominującego w grupie kapitałowej (tzw. spółka-matka) w polskie przedsiębiorstwo zależne (tzw. spółka córka). Przez analogię jako polską inwestycję bezpośrednią za granicą traktowano każdą inwestycję polskiego przedsiębiorstwa dominującego w grupie kapitałowej w zagraniczne przedsiębiorstwo zależne.

Po 2008 r. zmianie uległ sposób prezentacji transakcji pomiędzy przedsiębiorstwami niebędącymi podmiotami dominującymi w grupie kapitałowej. Zgodnie z nowymi wytycznymi o kierunku inwestycji bezpośredniej pomiędzy takimi dwoma podmiotami decyduje rezydencja przedsiębiorstwa dominującego w grupie kapitałowej, który jest inwestorem bezpośrednim w obydwu podmiotach (tzw. ultimate controlling parent). Innymi słowy, gdy jednym z przedsiębiorstw zależnych jest polski rezydent, a drugim nierezydent, to transakcja między nimi będzie traktowana jako polska inwestycja bezpośrednia za granicą, jeśli podmiot dominujący będzie polskim rezydentem. W przeciwnym razie, tzn. jeśli podmiot dominujący jest nierezydentem, to wówczas taka transakcja zostanie zarejestrowana jako zagraniczna inwestycja bezpośrednia w Polsce.

Dla zilustrowania powyższej zasady załóżmy, że polskie przedsiębiorstwo, którego właścicielem jest inwestor niemiecki, kupuje pakiet 20 proc. akcji w czeskiej spółce giełdowej, która również należy do tego samego inwestora niemieckiego. Zgodnie z dotychczasowym standardem OECD taka transakcja była traktowana jako polska inwestycja bezpośrednia za granicą. Natomiast według nowych wytycznych zostanie ona ujęta w zagranicznych inwestycjach bezpośrednich w Polsce, ale ze znakiem minus, gdyż oznacza ona de facto zmniejszenie zaangażowania niemieckiego inwestora w Polsce.

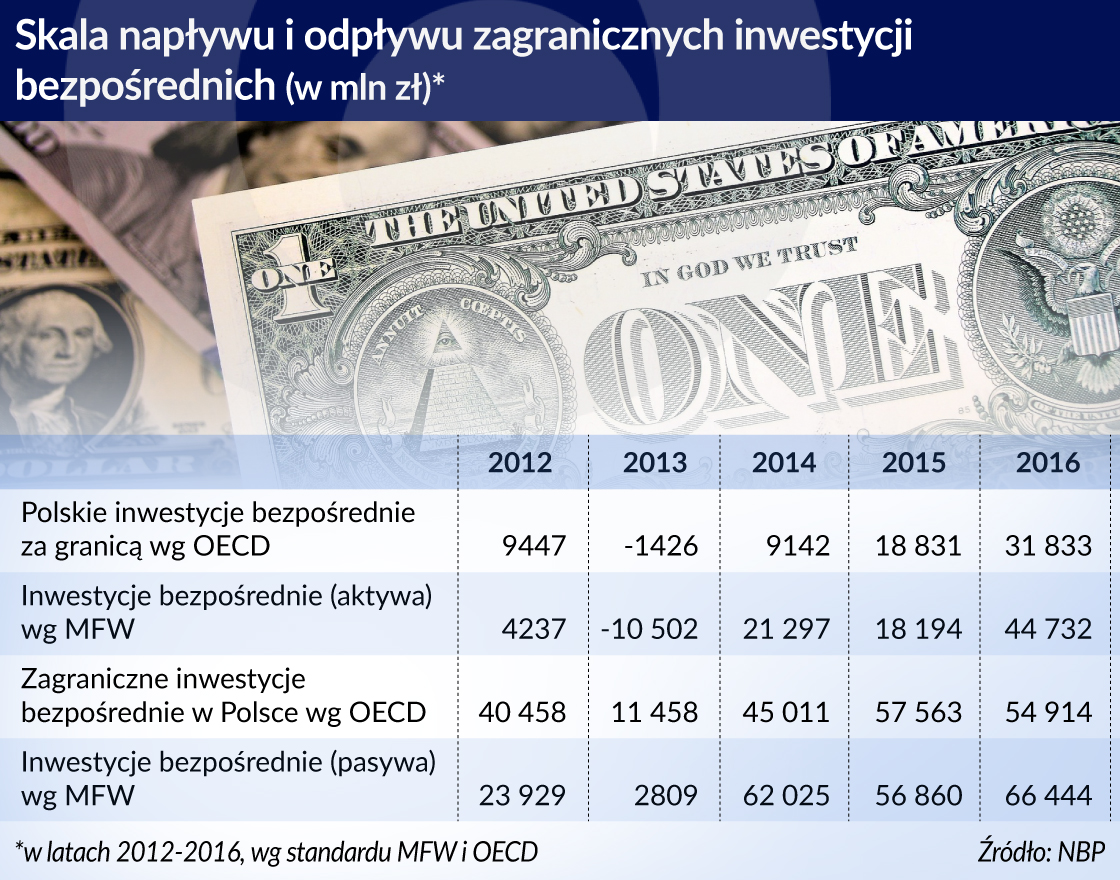

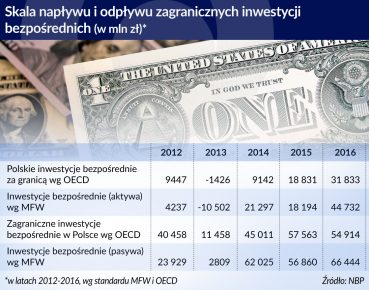

Tabela na górze artykułu zestawia dane NBP dotyczące inwestycji bezpośrednich sporządzone w dwóch wariantach, tj. według standardu MFW, a wiec podejścia aktywa/pasywa, i standardu OECD, czyli podejścia w oparciu o rozszerzoną zasadę kierunkowości. Obie statystyki różnią się między sobą nie tylko co do wartości, ale również co do kierunku zmian. Należy podkreślić, że z uwagi na odmienną metodykę stosowaną przez MFW i OECD nie jest możliwa bezpośrednia porównywalność tych dwóch szeregów.

Reasumując, obserwowany w ostatnich dwóch dekadach wzrost mobilności BIZ na świecie utrudnia interpretację ekonomiczną danych o przepływach kapitału pomiędzy krajami. Bywa, że większy napływ inwestycji bezpośrednich lub jego nagły odpływ w danym roku wynika nie tyle z dobrej lub złej koniunktury gospodarczej w kraju goszczącym, co z optymalizacji podatkowej prowadzonej przez korporacje międzynarodowe. Można zatem powiedzieć, że natura BIZ w ostatnich latach zmieniała się do tego stopnia, że globalne przepływy inwestycji uważanych jeszcze do niedawna za kapitał długoterminowy i najbardziej stabilny oderwały się w dużym stopniu od fundamentów ekonomicznych. Wśród wielu konsekwencji tego zjawiska należy wymienić tę, iż obecnie rankingi atrakcyjności inwestycyjnej publikowane przez organizacje międzynarodowe (np. World Investment Report, UNCTAD) i firmy doradcze (np. European Attractiveness Survey, EY) mogą być mylące, gdyż nie do końca oddają zdolność danej gospodarki do przyciągania kapitału.

Rekomendowane przez OECD podejście do analizy danych o przepływach kapitału pomiędzy krajami oparte na zasadzie kierunkowości częściowo łagodzi opisywany problem, choć go w pełni nie eliminuje. Dane prezentowane zgodnie z powyższą regułą przedstawiają bardziej rzeczywiste przepływy BIZ w skali międzynarodowej, co umożliwia interpretację ekonomiczną zmian odnośnie do kierunku, tendencji, a także wpływu tej formy inwestycji zagranicznych na gospodarkę kraju goszczącego. Pomimo gotowego rozwiązania na razie dostępność danych według standardu OECD jest ograniczona zarówno pod względem czasowym, jak i geograficznym, gdyż nie wszystkie państwa członkowskie wdrożyły nowe zalecenia. Pozostaje zatem korzystanie z obu źródeł danych w sposób wnikliwy, lecz ostrożny.

Autor jest starszym ekonomistą w Departamencie Analiz Ekonomicznych NBP. Artykuł nie reprezentuje oficjalnego stanowiska instytucji, w której pracuje.

Jesteśmy świadkami dużych zmian w inwestycjach chińskich przedsiębiorstw na rynku europejskim, nie tylko w ich skali, ale przede wszystkim w strukturze. Prowadzenie działalności gospodarczej na rynku europejskim stało się dla chińskich inwestorów trudniejsze, ale rynek ten jest dla nich wciąż atrakcyjny i perspektywiczny.

Globalne przepływy bezpośrednich inwestycji zagranicznych (BIZ) coraz wyraźniej odzwierciedlają podziały geopolityczne na świecie. Nasz artykuł przedstawia nowy wskaźnik fragmentacji BIZ, który rozdziela przepływy w ramach i pomiędzy trzema odrębnymi blokami: blokiem zachodnim, blokiem wschodnim i neutralnym blokiem państw niezaangażowanych. Przynależność dwóch krajów do odmiennych bloków geopolitycznych zmniejsza przepływy bezpośrednich inwestycji zagranicznych typu greenfield pomiędzy nimi o prawie dwie trzecie.

Globalna architektura finansowa ewoluuje wraz ze zmieniającym się układem sił gospodarczych na świecie i kolejnymi kryzysami. Ale jej fundamenty pozostały jednak te same, na czele z Międzynarodowym Funduszem Walutowym, którego członkami są niemal wszystkie państwa. Kolejne lata przyniosą nowe rozwiązania i wyzwania. W przyszłości światowy system finansowy musi lepiej odzwierciedlać interesy słabszych ekonomicznie krajów. Konieczne będzie również większe zaangażowanie w sprawy związane ze zmianami klimatycznymi.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

W drugim tygodniu października 2025 zostały wręczone Nagrody Nobla. W całej historii Nagród 67 razy otrzymały ją kobiety, ale jedynie trzy w dziedzinie ekonomii. Pierwszą, która otrzymała Nagrodę w dziedzinie nauk ekonomicznych, po czterdziestu latach od jej utworzenia, była Elinor Ostrom.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.

W ostatnich dwóch dekadach obserwowana jest większa mobilność BIZ na świecie, co przyczyniło się do spadku stabilności i bezpieczeństwa tej formy inwestycji zagranicznych. MFW już

W ostatnich dwóch dekadach obserwowana jest większa mobilność BIZ na świecie, co przyczyniło się do spadku stabilności i bezpieczeństwa tej formy inwestycji zagranicznych. MFW już